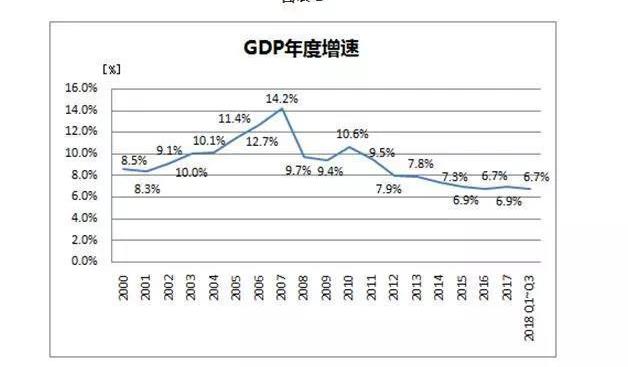

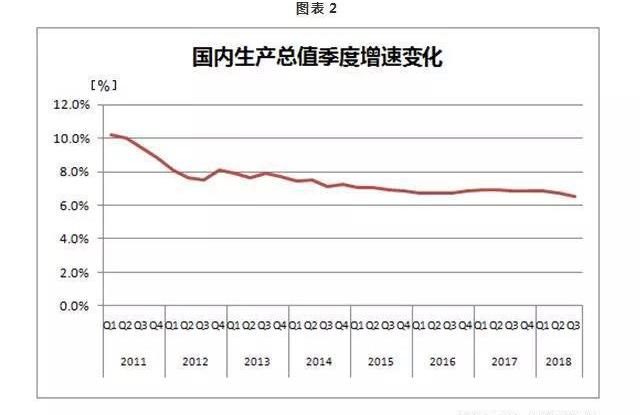

近日,國家信息中心副主任徐長明在2018中國汽車流通產業發展論壇上對中國汽車市場進行了實踐分析和展望。據徐長明分析,今年前三季度國內生產總值增長6.7%,略低于去年6.9%的增幅。由此可見,今年宏觀經濟運行基本穩定。按季度計算,2018年第一季度、第二季度和第三季度GDP增速分別為6.8%、6.7%和6.5%,表明宏觀經濟運行平穩。(見圖1和圖2)

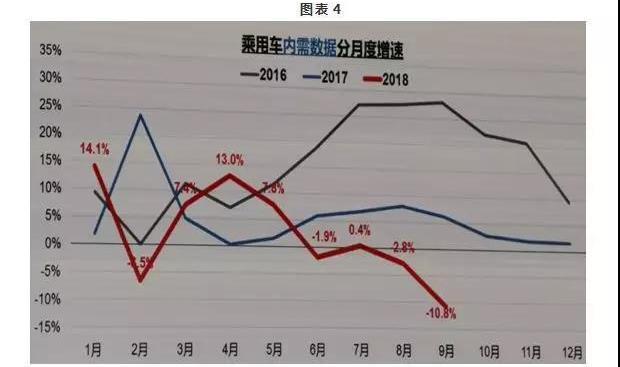

然而,長期以來與GDP增長趨勢相似的汽車市場,今年卻出現了與GDP增長曲線背道而馳、失穩、急轉直下的異常現象。第一,汽車市場現狀:今年汽車市場低迷,優惠政策可能難以挽救市場。乘用車保險數據顯示,2018年一季度前兩個月業績較好,3-5月處于零增長狀態,但較6月出現明顯下滑,連續4個月出現明顯負增長。相比之下,內需數據的負增長稍晚,3-5月增長率在10%左右,9月負增長率為10.8%。(見圖3和圖4)

這一次,汽車市場的快速下跌打破了以往的正常規律,即宏觀經濟上行,汽車市場也隨之攀升;相反,當宏觀經濟下行時,汽車市場也會回落。今年,宏觀經濟運行平穩,但汽車市場發生了巨大變化。從1月到9月,批發數據顯示為零增長,根據保險數據,這肯定是負增長,今年的下降是20年來最嚴重的。自1998年以來,汽車在北京率先批量進入家庭。到目前為止,市場已經出現了幾次糟糕的表現,其中2004年短暫的低迷很快就過去了。2008年的經濟危機導致汽車市場低迷,但這種低迷只持續了大約4個月,然后通過刺激內需市場逐漸復蘇;

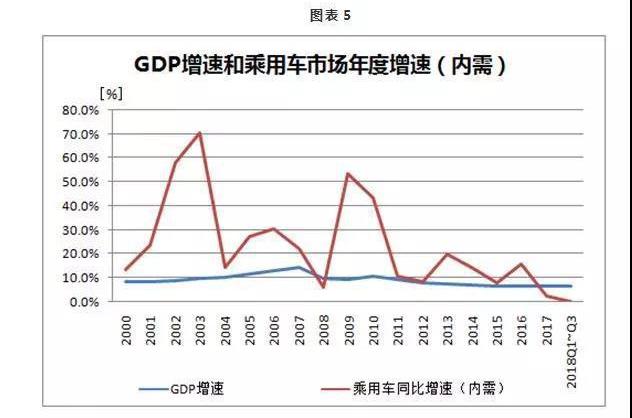

2015年的最新業績與今年類似,第二季度為零增長,第三季度為負增長。同年第四季度,汽車購置稅減半,市場立即反彈。今年更為嚴重,時間可能會稍長一些。如果購車稅減半政策真的像市場傳言那樣出臺,估計2015年和2016年的情況不會發生,市場也不再一樣了。(見圖5)

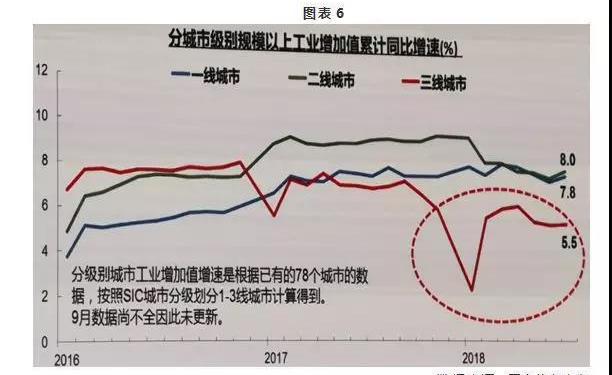

第二,三大結構性變化:地區市場波動、房地產價格和企業效益都影響著汽車市場的發展。宏觀經濟運行仍然平穩。為什么汽車市場變化如此之大?其中一個結構性變化是,一、二、三線城市經濟發展速度的比較發生了變化。2016年基本上是一個持續的趨勢,三線地區的經濟發展更快,其次是二線城市。2017年情況發生了變化,只有三線城市出現了下滑。然而,今年出現了不同程度的下降,三線城市明顯放緩,而一線城市則相對穩固。這表明一線城市的汽車發展仍然正常,二三線高增長地區的汽車發展發生了巨大變化。(見圖6)

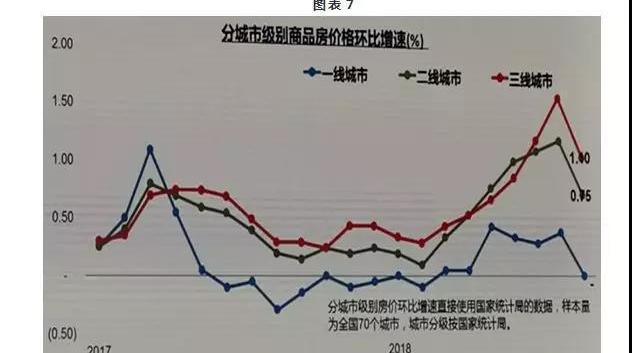

此外,今年房地產價格的主要特點是二三線城市的增長速度相對較快,尤其是三線地區。(見圖7)

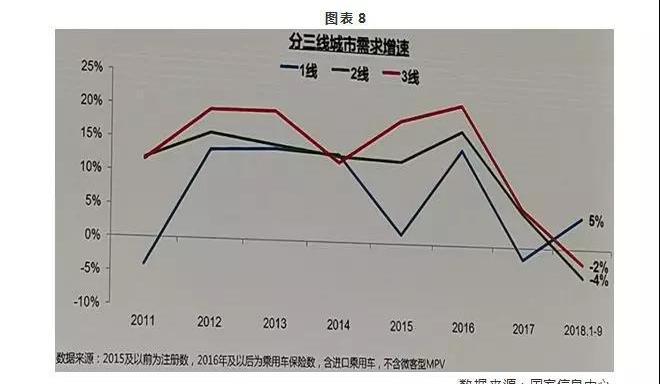

這會帶來什么變化?例如,如果北京的一套房子售價數百萬或數千萬元,其房地產價格就會上漲,這對汽車市場幾乎沒有影響。然而,三線城市的房價沒有一線城市那么貴,而且與汽車價格有很高的相關性。房地產行業吸收資金后,將對汽車市場產生影響,并導致后期市場購買力下降。因此,汽車市場隨著房地產市場的變化而波動明顯。按照慣例,三線地區的發展應該比較快,但由于今年經濟的結構性變化,汽車市場受到了沉重打擊,二三線城市的需求增長率一直為負,只有一線城市保持了5%的增長率。(見圖8)

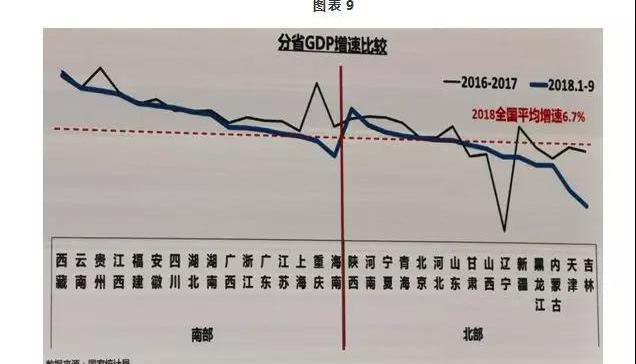

第二個結構性變化是南部和北部城市具有不同的特征,這也是經濟變化帶來的。從圖9可以看出,今年1-9月,南方省份的GDP增速與去年相比沒有太大變化。但北方地區,特別是吉林、天津、內蒙古、黑龍江和新疆的增速與去年相差較大,低于全國平均增速。

投資變化更大,新疆投資增速大幅下降,為負增長。還有內蒙古、寧夏、天津、北京和甘肅,這些國家都有很大的影響力,并最終直接導致汽車市場的變化。2018年1-9月,北京的乘用車需求增速最為嚴重,達到-18.8%。此外,吉林、寧夏、內蒙古、甘肅和黑龍江都出現了兩位數的下滑。眾所周知,汽車的流行源于長江三角洲地區。在正常情況下,北方的增長應該相對較快,但正是因為結構變化,今年的汽車市場不同尋常。(見圖10)

從各省市的情況來看,經濟與汽車市場的相關性仍然比較密切,這也是符合規律的。GDP增長率越高,乘用車增長率就越高。相反,GDP增長率越低,乘用車增長率就越低。然而,大多數北方省份的GDP較低,乘用車的增長率也相應下降……

這是符合法律的。(見圖11)

0

第三個結構性變化是,從經濟類型來看,不同類型企業的經濟運行發生了很大變化。自2017年大規模去產能以來,國有企業的工業增加值相對較快,而民營企業則有所下降。如圖12所示,這兩條曲線形成了交叉變化。目前,國有企業的速度略快于私營企業,這在工業增加值方面是一個很大的變化。

1

2017年以來,國有企業利潤喜人,民營企業則呈下降趨勢。今年8月,他們的降幅創下全年新低,達到-29.7%。(見圖13)

2

如圖14所示,橙色區域代表了能源和鋼鐵等幾個主要行業,這些行業都在上游,而且這些行業的利潤增長率不錯,尤其是石油和天然氣開采行業,同比大幅增長400%。然而,中下游行業日益蕭條,其中鐵路、航空和木材加工成為利潤負增長的行業。就整個行業而言,上游利潤有所增長,但下游利潤并不盡如人意。

3

最近,有數據顯示,整個中小企業稅收對市場的貢獻率超過50%,GDP貢獻率超過60%,技術創新超過70%,城鎮就業超過80%,企業數量和新增就業超過90%。中小企業幾乎都是民營企業,重疊的概率也很大。這表明,在80%的就業人群中,如果企業的經濟效益受到影響,必然會影響員工的收入水平。(見圖15)

4

根據連續四年每年超過1萬個樣本的調查,目前的100名購車者中,72%來自私營企業,來自政府機關事業單位和國有企業的購車者比例已經縮小到20%左右,來自合資企業的約為7%-8%。如果私營企業員工收入減少,必然會對購車產生影響,從而導致市場增長乏力。綜上所述,三個結構性變化證實了今年GDP運行平穩,但汽車市場卻出現下滑的原因。在那些滲透率低、傳統增長率高的地區,經濟運行將受到影響,這將打擊汽車市場。此外,結構數據與整個汽車市場非常匹配。從內需數據來看,9月自主、合資、進口品牌的月銷售額增速均出現不同程度的負增長。保險數據顯示,上述三個品牌的月度銷售增速也為負。(見圖16)

5

價格方面,9月8萬以下車型月銷量同比下降約30%,8-12萬以下車型下降約12%,即價格越低,降幅越快。雖然民營企業中有很多高端行業,但低附加值的行業更多,他們主要更喜歡更便宜的車型來買車。(見圖17)

6

此外,大型國有企業和合資企業在環境保護方面有著良好的歷史。環保攻堅戰對這些企業的影響不大,而大多數私營企業和中小企業由于結構不同,在同樣的情況下受到的影響較小。現在,豪華汽車也開始受到影響。9月,市場逆季下跌,同比增速降至1.9%。盡管整體經濟運行平穩,但整個汽車市場也進入了下行通道。(見圖18)

7

從收入來看,城市人均可支配收入的增長率……

2017年第三季度的國內生產總值約為6.6%,下降了近一個百分點,降至今年同期的5.7%,這直接影響了購買力。此外,資本市場的反應大于此,居民的財富效益下降(股票基金等)。自2018年以來,股市持續下跌,截至10月31日,與年初相比下跌了約21%。如此大幅度的下跌直接影響了企業高管期權的收入,這將使影響從低端轉向高端。(見圖19和20)

8

9

如果按照線性趨勢推斷,未來幾個月,包括明年,市場將不會樂觀。三大需求繼續減少。一是出口,今年前三季度出口貨值同比增長6.5%。事實上,從單月來看,9月份出口增速明顯,大部分企業都在搶出口,所以出口量沒有受到影響,但企業效益受到影響,不得不降價。(見圖21)

0

第二,投資并不樂觀。今年前三季度固定資產投資增速為5.4%。目前,三大投資板塊中,制造業投資已升至8.7%,房地產投資基本穩定在9.9%。降幅最大的是高速公路、高鐵、機場、客貨站、農田等基礎設施投資,由于地方政府沒有足夠的資金來實現,主要依靠國家投資,其次是土地銷售,而且兩個來源都受到了影響,導致目前的情況,中小企業家的信心受到了沉重打擊。近日,國家信息中心副主任徐長明在2018中國汽車流通產業發展論壇上對中國汽車市場進行了實踐分析和展望。據徐長明分析,今年前三季度國內生產總值增長6.7%,略低于去年6.9%的增幅。由此可見,今年宏觀經濟運行基本穩定。按季度計算,2018年第一季度、第二季度和第三季度GDP增速分別為6.8%、6.7%和6.5%,表明宏觀經濟運行平穩。(見圖1和圖2)

然而,長期以來與GDP增長趨勢相似的汽車市場,今年卻出現了與GDP增長曲線背道而馳、失穩、急轉直下的異常現象。第一,汽車市場現狀:今年汽車市場低迷,優惠政策可能難以挽救市場。乘用車保險數據顯示,2018年一季度前兩個月業績較好,3-5月處于零增長狀態,但較6月出現明顯下滑,連續4個月出現明顯負增長。相比之下,內需數據的負增長稍晚,3-5月增長率在10%左右,9月負增長率為10.8%。(見圖3和圖4)

這一次,汽車市場的快速下跌打破了以往的正常規律,即宏觀經濟上行,汽車市場也隨之攀升;

相反,當宏觀經濟下行時,汽車市場也會回落。今年,宏觀經濟運行平穩,但汽車市場發生了巨大變化。從1月到9月,批發數據顯示為零增長,根據保險數據,這肯定是負增長,今年的下降是20年來最嚴重的。自1998年以來,汽車在北京率先批量進入家庭。到目前為止,市場已經出現了幾次糟糕的表現,其中2004年短暫的低迷很快就過去了。2008年的經濟危機導致汽車市場低迷,但這種低迷只持續了大約4個月,然后通過刺激內需市場逐漸復蘇;

2015年的最新業績與今年類似,第二季度為零增長,第三季度為負增長。同年第四季度,汽車購置稅減半,市場立即反彈。今年更為嚴重,時間可能會稍長一些。如果購車稅減半政策真的像市場傳言那樣出臺,估計2015年和2016年的情況不會發生,市場也不再一樣了。(見圖5)

第二,三大結構性變化:地區市場波動、房地產價格和企業效益都影響著汽車市場的發展。宏觀經濟運行仍然平穩。為什么汽車市場變化如此之大?其中一個結構性變化是,一、二、三線城市經濟發展速度的比較發生了變化。2016年基本上是一個持續的趨勢,三線地區的經濟發展更快,其次是二線城市。2017年情況發生了變化,只有三線城市出現了下滑。然而,今年出現了不同程度的下降,三線城市明顯放緩,而一線城市則相對穩固。這表明一線城市的汽車發展仍然正常,二三線高增長地區的汽車發展發生了巨大變化。(見圖6)

此外,今年房地產價格的主要特點是二三線城市的增長速度相對較快,尤其是三線地區。(見圖7)

這會帶來什么變化?例如,如果北京的一套房子售價數百萬或數千萬元,其房地產價格就會上漲,這對汽車市場幾乎沒有影響。然而,三線城市的房價沒有一線城市那么貴,而且與汽車價格有很高的相關性。房地產行業吸收資金后,將對汽車市場產生影響,并導致后期市場購買力下降。因此,汽車市場隨著房地產市場的變化而波動明顯。按照慣例,三線地區的發展應該比較快,但由于今年經濟的結構性變化,汽車市場受到了沉重打擊,二三線城市的需求增長率一直為負,只有一線城市保持了5%的增長率。(見圖8)

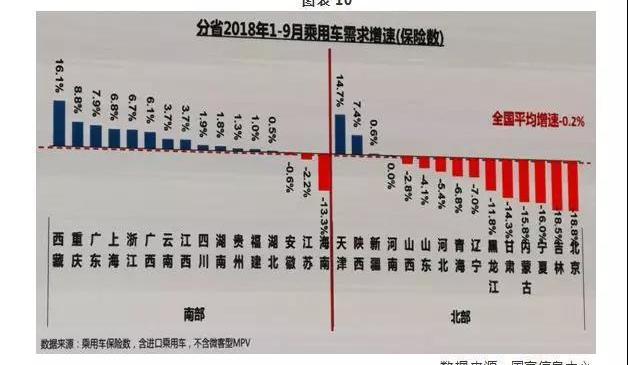

第二個結構性變化是南部和北部城市具有不同的特征,這也是經濟變化帶來的。從圖9可以看出,今年1-9月,南方省份的GDP增速與去年相比沒有太大變化。但北方地區,特別是吉林、天津、內蒙古、黑龍江和新疆的增速與去年相差較大,低于全國平均增速。

投資變化更大,新疆投資增速大幅下降,為負增長。還有內蒙古、寧夏、天津、北京和甘肅,這些國家都有很大的影響力,并最終直接導致汽車市場的變化。2018年1-9月,北京的乘用車需求增速最為嚴重,達到-18.8%。此外,吉林、寧夏、內蒙古、甘肅和黑龍江都出現了兩位數的下滑。眾所周知,汽車的流行源于長江三角洲地區。在正常情況下,北方的增長應該相對較快,但正是因為結構變化,今年的汽車市場不同尋常。(見圖10)

從各省市的情況來看,經濟與汽車市場的相關性仍然比較密切,這也是符合規律的。GDP增長率越高,乘用車增長率就越高。相反,GDP增長率越低,乘用車增長率就越低。然而,大多數北方省份的GDP較低,乘用車的增長率也相應下降……

這是符合法律的。(見圖11)

0

第三個結構性變化是,從經濟類型來看,不同類型企業的經濟運行發生了很大變化。自2017年大規模去產能以來,國有企業的工業增加值相對較快,而民營企業則有所下降。如圖12所示,這兩條曲線形成了交叉變化。目前,國有企業的速度略快于私營企業,這在工業增加值方面是一個很大的變化。

1

2017年以來,國有企業利潤喜人,民營企業則呈下降趨勢。今年8月,他們的降幅創下全年新低,達到-29.7%。(見圖13)

2

如圖14所示,橙色區域代表了能源和鋼鐵等幾個主要行業,這些行業都在上游,而且這些行業的利潤增長率不錯,尤其是石油和天然氣開采行業,同比大幅增長400%。然而,中下游行業日益蕭條,其中鐵路、航空和木材加工成為利潤負增長的行業。就整個行業而言,上游利潤有所增長,但下游利潤并不盡如人意。

3

最近,有數據顯示,整個中小企業稅收對市場的貢獻率超過50%,GDP貢獻率超過60%,技術創新超過70%,城鎮就業超過80%,企業數量和新增就業超過90%。中小企業幾乎都是民營企業,重疊的概率也很大。這表明,在80%的就業人群中,如果企業的經濟效益受到影響,必然會影響員工的收入水平。(見圖15)

4

根據連續四年每年超過1萬個樣本的調查,目前的100名購車者中,72%來自私營企業,來自政府機關事業單位和國有企業的購車者比例已經縮小到20%左右,來自合資企業的約為7%-8%。如果私營企業員工收入減少,必然會對購車產生影響,從而導致市場增長乏力。綜上所述,三個結構性變化證實了今年GDP運行平穩,但汽車市場卻出現下滑的原因。在那些滲透率低、傳統增長率高的地區,經濟運行將受到影響,這將打擊汽車市場。此外,結構數據與整個汽車市場非常匹配。從內需數據來看,9月自主、合資、進口品牌的月銷售額增速均出現不同程度的負增長。保險數據顯示,上述三個品牌的月度銷售增速也為負。(見圖16)

5

價格方面,9月8萬以下車型月銷量同比下降約30%,8-12萬以下車型下降約12%,即價格越低,降幅越快。雖然民營企業中有很多高端行業,但低附加值的行業更多,他們主要更喜歡更便宜的車型來買車。(見圖17)

6

此外,大型國有企業和合資企業在環境保護方面有著良好的歷史。環保攻堅戰對這些企業的影響不大,而大多數私營企業和中小企業由于結構不同,在同樣的情況下受到的影響較小。現在,豪華汽車也開始受到影響。9月,市場逆季下跌,同比增速降至1.9%。盡管整體經濟運行平穩,但整個汽車市場也進入了下行通道。(見圖18)

7

從收入來看,城市人均可支配收入的增長率……

2017年第三季度的國內生產總值約為6.6%,下降了近一個百分點,降至今年同期的5.7%,這直接影響了購買力。此外,資本市場的反應大于此,居民的財富效益下降(股票基金等)。自2018年以來,股市持續下跌,截至10月31日,與年初相比下跌了約21%。如此大幅度的下跌直接影響了企業高管期權的收入,這將使影響從低端轉向高端。(見圖19和20)

8

9

如果按照線性趨勢推斷,未來幾個月,包括明年,市場將不會樂觀。三大需求繼續減少。一是出口,今年前三季度出口貨值同比增長6.5%。事實上,從單月來看,9月份出口增速明顯,大部分企業都在搶出口,所以出口量沒有受到影響,但企業效益受到影響,不得不降價。(見圖21)

0

第二,投資并不樂觀。今年前三季度固定資產投資增速為5.4%。目前,三大投資板塊中,制造業投資已升至8.7%,房地產投資基本穩定在9.9%。降幅最大的是高速公路、高鐵、機場、客貨站、農田等基礎設施投資,由于地方政府沒有足夠的資金來實現,主要依靠國家投資,其次是土地銷售,而且兩個來源都受到了影響,導致目前的情況,中小企業家的信心受到了沉重打擊。(見圖22-24)

2

3

4

與此同時,傳統汽車行業幾乎沒有擴大產能的機會,因此制造業的投資無疑再次雪上加霜。在這種趨勢下,消費水平達到9.2%,但如果這種趨勢持續下去,收入將受到不同程度的影響。(見圖25)

5

建議:不利因素和有利因素交替,制造商應在明年的生產調度計劃中設定“零增長”的目標。為了保持經濟穩定增長,國家正在采取措施。總書記在遼寧考察時表示,要堅定不移地發展公有制經濟,堅定不移地鼓勵、支持、引導和保護民營經濟。最近,國家發展和改革委員會(NDRC)也在加大力度,彌補汽車行業的不足,穩定投資。下一步是為重大交通項目、水利設施、城市軌道交通等采用設施(見圖26)

6

基于不利因素和有利因素的交替作用,徐長明建議,制造商應按照零增長安排明年乘用車的生產和銷售計劃,并盡最大努力緩解全國經銷商的壓力,以克服困難,使效益更好。國家信息中心的研究結論是,每千人可以擁有400輛汽車。一輛汽車平均在15年內報廢,6億輛汽車除以15等于4000萬輛。寧波和蘇州都達到了這一水平,其千人數量近年來也迅速增加。2013年,長沙只有大約160輛車,現在發展非常迅速。如果不限購,這些城市將很快接近每千人400輛的目標。徐長明認為,盡管汽車市場在短期內存在困難,但從長遠來看仍然是樂觀的。(見圖27和28)。

7

8(見圖22-24)

mg/{主機I}/ig/20230304010624035667/22.jpg“/>

3

4

與此同時,傳統汽車行業幾乎沒有擴大產能的機會,因此制造業的投資無疑再次雪上加霜。在這種趨勢下,消費水平達到9.2%,但如果這種趨勢持續下去,收入將受到不同程度的影響。(見圖25)

5

建議:不利因素和有利因素交替,制造商應在明年的生產調度計劃中設定“零增長”的目標。為了保持經濟穩定增長,國家正在采取措施。總書記在遼寧考察時表示,要堅定不移地發展公有制經濟,堅定不移地鼓勵、支持、引導和保護民營經濟。最近,國家發展和改革委員會(NDRC)也在加大力度,彌補汽車行業的不足,穩定投資。下一步是為重大交通項目、水利設施、城市軌道交通等采用設施(見圖26)

6

基于不利因素和有利因素的交替作用,徐長明建議,制造商應按照零增長安排明年乘用車的生產和銷售計劃,并盡最大努力緩解全國經銷商的壓力,以克服困難,使效益更好。國家信息中心的研究結論是,每千人可以擁有400輛汽車。一輛汽車平均在15年內報廢,6億輛汽車除以15等于4000萬輛。寧波和蘇州都達到了這一水平,其千人數量近年來也迅速增加。2013年,長沙只有大約160輛車,現在發展非常迅速。如果不限購,這些城市將很快接近每千人400輛的目標。徐長明認為,盡管汽車市場在短期內存在困難,但從長遠來看仍然是樂觀的。(見圖27和28)。

7

8

標簽:北京

11月8日,一汽集團董事長徐留平在第五屆世界互聯網大會“工業互聯網的創新與突破”論壇上表示,今年紅旗與去年相比實現了市場銷量增長超過10倍的業績,我們正在規劃明年能夠在今年的基礎上,

1900/1/1 0:00:00特斯拉董事會提名COORobynDenholm出任董事長,任命即刻生效。此前,馬斯克因私有化特斯拉言論誤導了投資者,遭SEC起訴。

1900/1/1 0:00:00據外媒報道,日本企業集團日立(Hitachi)公司旗下一家公司正與一家中國汽車變速器制造商攜手合作,為中國市場研發新能源汽車(NEV)驅動系統。

1900/1/1 0:00:00恒大和FF的商戰愈演愈烈。昨日,恒大健康發布公告稱,“賈躍亭和合資公司強行趕走時穎委派的出納員、強行阻止時穎財務人員進場進行財務審查,造成時穎無法知悉合資公司的財務狀況。

1900/1/1 0:00:0010月29日,比亞迪發布的2018年前三季度財務報告(以下簡稱“三季報”)顯示,今年19月,比亞迪營業額為88981億元,同比增長2035,歸屬上市公司凈利潤約為15

1900/1/1 0:00:00“從創立之初,福特就堅持要創造優秀的、用戶可以負擔得起的出行產品。

1900/1/1 0:00:00