你一定要知道你買了什么,為什么買。“這孩子一定會長大”之類的話不靠譜。——彼得·林奇2018年9月12日,頂著全球最快上市車企的光環,背靠國內最豪華的互聯網投資圈,蔚來以64億美元的估值登陸紐交所。微笑的創始人李斌也有一段時間處于同樣的心情。此后,關于蔚來的消息層出不窮。首款下線的電動車價格過高,用戶抱怨ES8的各種問題,公司高管來去匆匆,并沒有掀起多大波瀾。直到今年3月,蔚來發布上市后首份年報,虧損96億元,在上海建廠告吹。CDB旗下的投資公司出售了持有的蔚來全部存托憑證...從3月份開始,蔚來的股價一路下跌。截至目前,每股2.55美元的價格較之前下跌了70%。如果說市場對蔚來2018年的表現多多少少有一定的心理預期的話,5月28日蔚來公布2019年第一季度財報的時候,蔚來的報道鋪天蓋地。

(數據來源:根據蔚來公開數據)雖然蔚來在一季度財報公布后迅速公布了一個融資消息:與亦莊國投簽署了100億元融資的框架協議,但在投資人看來并沒有用。6月7日,InvestorPlace發表的一篇分析師文章稱,蔚來的股價可能跌至0美元。文章指出了蔚來面臨的三大問題:1。激烈的競爭;2.負毛利率;3.越來越低的政府補貼。

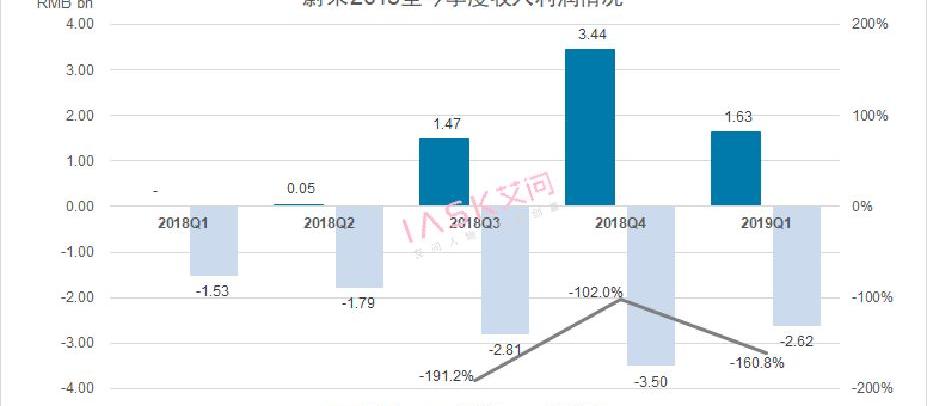

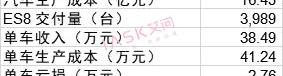

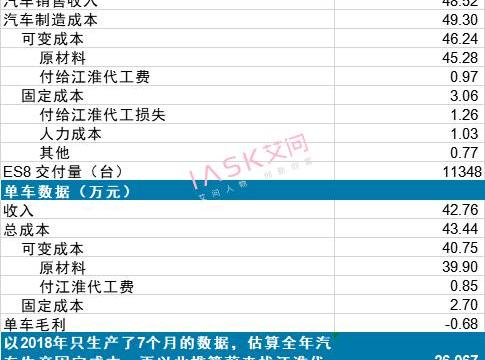

(分析師文章:蔚來股價可能跌至0美元)三天后,蔚來收到了股東的訴訟,指控其在過去一年中誤導投資。李斌在接受媒體采訪時說,“有時候很難解釋這一點。別人會覺得蔚來這么多員工,已經是大公司了,上市公司了,但是在汽車行業,我們還是一個處于投資期的公司,還是一個很年輕的公司。蔚來還是要著眼于未來。”去年年底,李斌曾對艾文表達過同樣的觀點。“真正重要的是誰能贏得未來,錢花在哪里。如果這些錢都是給李斌買飛機,給自己發工資,當然要趕緊離開這家公司,但是你看到蔚來的錢都花在哪里了,就不會有懷疑了。”這個不難理解,但是進一步分析,我們還是有很多疑惑,總結了五個問題,希望能得到解答。問題1:造一輛能賺錢的車需要多久?造一輛賺錢的車,意味著蔚來每交付一輛車,毛利率就能保證為正。財務數據顯示,蔚來今年第一季度銷售的車輛毛利率為-7.2%。也就是說,在不考慮公司整體運營成本的情況下,今年前三個月,蔚來銷售的每臺ES8虧損約2.76萬元。2019年一季度,蔚來汽車的生產收入和成本如下:

(數據來源:根據蔚來公開數據)蔚來去年給了投資者信心。2018年第三季度和第四季度,蔚來分別交付3268輛和7980輛汽車,并一度將汽車毛利率提升至3.7%。然而,這種上升趨勢只持續了幾個月,今年一季度蔚來汽車的交付量下降了近50%。持續盈利能力是衡量企業是否具有持續經營和投資價值的重要依據之一。注意,我們這里討論的是盈利能力,而不是現階段是否盈利。與幾年前上市的特斯拉相比,自2010年登陸納斯達克以來,公司的毛利率一直為正,8年中有7年保持在20%左右。

(來源:Wind)再算一筆賬。如果把盈利能力放大到全公司層面,艾文根據蔚來2018年財報數據估算,如果只考慮制造成本,蔚來每輛車的毛利將變為正,每年至少會賣出26067輛車。

(來源:蔚來公共數據、江淮汽車公共數據、艾聞)要想賣出這么多車,除了打敗自己,還得打敗對手。如今的新能源汽車領域早已是一片紅海。據EV Sales網站統計,今年前4個月全球新能源汽車累計銷量前十名分別是:

(來源:EV銷售網站)即使只專注于國內市場,比亞迪、BAIC和吉利也牢牢占據了新能源汽車的份額。縮小競爭范圍,對比今年前4個月新能源汽車初創企業的交付量,蔚來(5216輛)依然不敵威馬(5462輛)。在這樣的情況下,蔚來打算怎么做?第二個問題:上市公司不需要對投資者負責嗎?開頭提到的分析師關于蔚來股價可能趨近于零的報告,觸及了蔚來的痛處——股價的下跌沒有止境。2018年9月,蔚來通過IPO融資68.5億元,被視為蔚來前進道路上的里程碑,投資者一度對蔚來充滿信心。然而,今年3月,蔚來發布上市以來首份年報后,股價急轉直下,一路跌至目前的2.55美元/股。

……(來源:Wind)投資者坐不住了。美國當地時間6月10日,一名股東對蔚來提起訴訟。訴狀稱,蔚來在IPO登記表中提到,25%的IPO資金將用于發展制造工廠,建設自己的供應鏈,預期效果是大幅降低制造成本,減少對江淮汽車的依賴。但今年3月,蔚來透露不再建立自己的制造工廠,將繼續依賴江淮汽車的代工。

……(來源:Wind)投資者坐不住了。美國當地時間6月10日,一名股東對蔚來提起訴訟。訴狀稱,蔚來在IPO登記表中提到,25%的IPO資金將用于發展制造工廠,建設自己的供應鏈,預期效果是大幅降低制造成本,減少對江淮汽車的依賴。但今年3月,蔚來透露不再建立自己的制造工廠,將繼續依賴江淮汽車的代工。

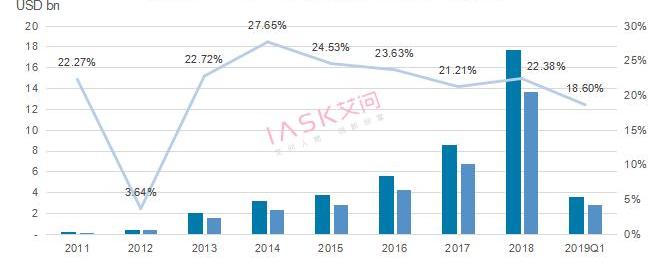

(某股東對蔚來提起訴訟)此外,蔚來在上市時也表示“截至2018年8月28日,NIO App注冊用戶超過52萬”,但今年4月2日,蔚來透露其在2018年巔峰時只有“19萬活躍用戶”。有明顯的誤導傾向。如果盈利能力尚待證明,未來市場不可預測,那么上市公司“撕毀”承諾就是一個無法解釋的僵局。李斌曾告訴艾文,如果要給蔚來的用戶、員工、投資人排名,投資人排在第三位。其實這是可以理解的,但是作為上市公司,當投資人爆倉的時候,蔚來該如何應對?第三個問題:如果再花100億人民幣呢?在蔚來最近為數不多的好消息中,新一輪100億人民幣融資框架協議的簽署應該是最令人興奮的一個。5月28日,蔚來正式宣布與北京亦莊國際投資發展有限公司簽署框架協議,并由此獲得高達100億人民幣的投資。雖然后來雙方都說只是框架協議,但并沒有談投資的具體操作。不過沒關系,先假設蔚來暫時能擁有這筆融資來算賬。聲明發布后,美銀美林(Bank of America Merrill Lynch)分析師李明勛(Ming Hsun Lee)預測,蔚來汽車仍需在2020年再次融資。按照目前的經營狀況和新獲得的100億元投資,可以支撐未來3-4個季度的經營。這正是令人擔憂的。李明勛(Ming Hsun Lee)在報告中表示,美銀美林對蔚來汽車的再融資風險是一個關鍵擔憂,蔚來汽車的估值與特斯拉相比缺乏吸引力。財務數據顯示,蔚來目前賬面現金和短期投資合計74.5億元。2019年,蔚來汽車銷售收入預計81.4億元。加上100億元的新融資,蔚來有望持續到明年一季度。(艾文根據公司財報預計2019年生產成本約82.6億元,營業成本約128.8億元。)2019年預計銷售收入約59.86億元。今年第一季度ES8的交付量為3989輛,預計第二季度的交付量為2800-3200輛,因此預計全年ES8的交付量為14000輛。按照ES8 2018年實際收入42.8萬元/臺計算,今年收入約為59.86億元。ES6營收21.48億元。該公司管理層在5月份表示,根據去年ES8的訂單轉化率,2019年ES6的最終交付訂單約為6000臺。基于全部成功交付(基礎版ES6補貼前售價35.8萬元/臺),預計帶來21.48億元收入。事實上,蔚來從成立至今已經積累了大量資金:

(來源:根據公開數據)但無奈,造車太貴。作為電動汽車行業的領導者,特斯拉在過去的九年里(截至2018年底)已完成各類融資總額超過142億美元。就在上個月,特斯拉還宣布完成了高達20億美元的新一輪融資。后來進場的球員自然非常清楚這一點。2016年底,李斌公開表示,如果沒有200億,就不要造車;2017年底,Xpeng Motors完成A+輪融資時,創始人何肖鵬直言,以前看別人造車太夸張,現在花200億都不夠。回到那個問題,如何解決再融資的風險?第四個問題:賣車和生活方式你打算靠什么賺錢?李斌不止一次強調,蔚來不僅僅是一家汽車公司,而是在銷售一種新的生活方式。今年2月,李斌在一檔國外節目中再次詮釋了這一理論:首先,蔚來希望用自己的App連接客戶與包括其他蔚來用戶在內的整個社交網絡;其次,蔚來打造了一個名為Nio House的私人社交會所,希望進入蔚來中心可以成為某種身份地位的象征。不管這是不是李斌的初衷,蔚來App和Nio House確實存在。但是從財報上,我們很難看到這樣的服務能夠成為支撐蔚來發展的真正動力。

根據蔚來的公開數據,故事可聞,未來可想,但從企業自身來看,如何提高主營業務收入才是重中之重。或者說,其實已經有了銷售生活方式的商業模式,可以獨立于產品之外?第五個問題:技術是核心優勢嗎?已經有太多報道質疑蔚來的技術了。電池是從當代安培科技有限公司買的,車是JAC造的,那么蔚來做了什么?當然,蔚來還擁有很多技術專利,比如電力系統、電池熱管理技術、汽車底盤結構等。據不完全統計,蔚來成立至今在全球擁有500多項發明專利,在國內僅次于北汽新能源。問題是,這樣的專利在電動車領域有多大優勢?電池、電機、電控是電動汽車最重要的“三電技術”。其中,電池是最貴的部件,其次是電機驅動系統。目前蔚來的電池直接從當代安培科技有限公司采購,電池組自行組裝。雖然蔚來一直大力推廣的換電技術和三合一電驅動橋技術確實具有創新性,但很難說具有電動車行業的核心優勢。同時,蔚來2016年至2018年累計研發支出為80.66億人民幣。與特斯拉過去12年在R&D的投資(61.4億美元)相比,蔚來的技術研發還有很長的路要走。當然,還有另一種解讀。華創證券在一份研究報告中指出,蔚來汽車堅持用戶導向,輕資產,重服務。在產品研發上,蔚來與特斯拉完全不同,后者強調技術可控、自主開發、核心技術環節投入。蔚來采用輕資產模式,與技術領先企業共享合作。你一定要知道你買了什么,為什么買。“這孩子一定會長大”之類的話不靠譜。——彼得·林奇2018年9月12日,頂著全球最快上市車企的光環,背靠國內最豪華的互聯網投資圈,蔚來以64億美元的估值登陸紐交所。微笑的創始人李斌也有一段時間處于同樣的心情。此后,關于蔚來的消息層出不窮。首款下線的電動車價格過高,用戶抱怨ES8的各種問題,公司高管來去匆匆,并沒有掀起多大波瀾。直到今年3月,蔚來發布上市后首份年報,虧損96億元,在上海建廠告吹。CDB旗下的投資公司出售了持有的蔚來全部存托憑證...從3月份開始,蔚來的股價一路下跌。截至目前,每股2.55美元的價格較之前下跌了70%。如果說市場對蔚來2018年的表現多多少少有一定的心理預期的話,5月28日蔚來公布2019年第一季度財報的時候,蔚來的報道鋪天蓋地。

(數據來源:根據蔚來公開數據)雖然蔚來在一季度財報公布后迅速公布了一個融資消息:與亦莊國投簽署了100億元融資的框架協議,但在投資人看來并沒有用。6月7日,InvestorPlace發表的一篇分析師文章稱,蔚來的股價可能跌至0美元。文章指出了蔚來面臨的三大問題:1。激烈的競爭;2.負毛利率;3.越來越低的政府補貼。

(分析師文章:蔚來股價可能跌至0美元)三天后,蔚來收到了股東的訴訟,指控其在過去一年中誤導投資。李斌在接受媒體采訪時說,“有時候很難解釋這一點。別人會覺得蔚來這么多員工,已經是大公司了,上市公司了,但是在汽車行業,我們還是一個處于投資期的公司,還是一個很年輕的公司。蔚來還是要著眼于未來。”去年年底,李斌曾向艾文表達過同樣的觀點。“真正重要的是誰能贏得未來,錢花在哪里。如果這些錢都是給李斌買飛機,給自己發工資,當然要趕緊離開這家公司,但是你看到蔚來的錢都花在哪里了,就不會有懷疑了。”這個不難理解,但是進一步分析,我們還是有很多疑惑,總結了五個問題,希望能得到解答。問題1:造一輛能賺錢的車需要多久?造一輛賺錢的車,意味著蔚來每交付一輛車,毛利率就能保證為正。財務數據顯示,蔚來今年第一季度銷售的車輛毛利率為-7.2%。也就是說,在不考慮公司整體運營成本的情況下,今年前三個月,蔚來銷售的每臺ES8虧損約2.76萬元。2019年一季度,蔚來汽車的生產收入和成本如下:

(數據來源:根據蔚來公開數據)蔚來去年給了投資者信心。2018年第三季度和第四季度,蔚來分別交付3268輛和7980輛汽車,并一度將汽車毛利率提升至3.7%。然而,這種上升趨勢只持續了幾個月,今年一季度蔚來汽車的交付量下降了近50%。持續盈利能力是衡量企業是否具有持續經營和投資價值的重要依據之一。注意,我們這里討論的是盈利能力,而不是現階段是否盈利。與幾年前上市的特斯拉相比,自2010年登陸納斯達克以來,公司的毛利率一直為正,8年中有7年保持在20%左右。

(來源:Wind)再算一筆賬。如果把盈利能力放大到全公司層面,艾文根據蔚來2018年財報數據估算,如果只考慮制造成本,蔚來每輛車的毛利將變為正,每年至少會賣出26067輛車。

(來源:蔚來公共數據、江淮汽車公共數據、艾聞)要想賣出這么多車,除了打敗自己,還得打敗對手。如今的新能源汽車領域早已是一片紅海。據EV Sales網站統計,今年前4個月全球新能源汽車累計銷量前十名分別是:

(來源:EV銷售網站)即使只專注于國內市場,比亞迪、BAIC和吉利也牢牢占據了新能源汽車的份額。縮小競爭范圍,對比今年前4個月新能源汽車初創企業的交付量,蔚來(5216輛)依然不敵威馬(5462輛)。在這樣的情況下,蔚來打算怎么做?第二個問題:上市公司不需要對投資者負責嗎?開頭提到的分析師關于蔚來股價可能趨近于零的報告,觸及了蔚來的痛處——股價的下跌沒有止境。2018年9月,蔚來通過IPO融資68.5億元,被視為蔚來前進道路上的里程碑,投資者一度對蔚來充滿信心。然而,今年3月,蔚來發布上市以來首份年報后,股價急轉直下,一路跌至目前的2.55美元/股。

……(來源:Wind)投資者坐不住了。美國當地時間6月10日,一名股東對蔚來提起訴訟。訴狀稱,蔚來在IPO登記表中提到,25%的IPO資金將用于發展制造工廠,建設自己的供應鏈,預期效果是大幅降低制造成本,減少對江淮汽車的依賴。但今年3月,蔚來透露不再建立自己的制造工廠,將繼續依賴江淮汽車的代工。

(某股東對蔚來提起訴訟)此外,蔚來在上市時也表示“截至2018年8月28日,NIO App注冊用戶超過52萬”,但今年4月2日,蔚來透露其在2018年巔峰時只有“19萬活躍用戶”。有明顯的誤導傾向。如果盈利能力尚待證明,未來市場不可預測,那么上市公司“撕毀”承諾就是一個無法解釋的僵局。李斌曾告訴艾文,如果要給蔚來的用戶、員工、投資人排名,投資人排在第三位。其實這是可以理解的,但是作為上市公司,當投資人爆倉的時候,蔚來該如何應對?第三個問題:如果再花100億人民幣呢?在蔚來最近為數不多的好消息中,新一輪100億人民幣融資框架協議的簽署應該是最令人興奮的一個。5月28日,蔚來正式宣布與北京亦莊國際投資發展有限公司簽署框架協議,并由此獲得高達100億人民幣的投資。雖然后來雙方都說只是框架協議,但并沒有談投資的具體操作。不過沒關系,先假設蔚來暫時能擁有這筆融資來算賬。聲明發布后,美銀美林(Bank of America Merrill Lynch)分析師李明勛(Ming Hsun Lee)預測,蔚來汽車仍需在2020年再次融資。按照目前的經營狀況和新獲得的100億元投資,可以支撐未來3-4個季度的經營。這正是令人擔憂的。李明勛(Ming Hsun Lee)在報告中表示,美銀美林對蔚來汽車的再融資風險是一個關鍵擔憂,蔚來汽車的估值與特斯拉相比缺乏吸引力。財務數據顯示,蔚來目前賬面現金和短期投資合計74.5億元。2019年,蔚來汽車銷售收入預計81.4億元。加上100億元的新融資,蔚來有望持續到明年一季度。(艾文根據公司財報預計2019年生產成本約82.6億元,營業成本約128.8億元。)2019年預計銷售收入約59.86億元。今年第一季度ES8的交付量為3989輛,預計第二季度的交付量為2800-3200輛,因此預計全年ES8的交付量為14000輛。按照ES8 2018年實際收入42.8萬元/臺計算,今年收入約為59.86億元。ES6營收21.48億元。該公司管理層在5月份表示,根據去年ES8的訂單轉化率,2019年ES6的最終交付訂單約為6000臺。基于全部成功交付(基礎版ES6補貼前售價35.8萬元/臺),預計帶來21.48億元收入。事實上,蔚來從成立至今已經積累了大量資金:

(來源:根據公開數據)但無奈,造車太貴。作為電動汽車行業的領導者,特斯拉在過去的九年里(截至2018年底)已完成各類融資總額超過142億美元。就在上個月,特斯拉還宣布完成了高達20億美元的新一輪融資。后來進場的球員自然非常清楚這一點。2016年底,李斌公開表示,如果沒有200億,就不要造車;2017年底,Xpeng Motors完成A+輪融資時,創始人何肖鵬直言,以前看別人造車太夸張,現在花200億都不夠。回到那個問題,如何解決再融資的風險?第四個問題:賣車和生活方式你打算靠什么賺錢?李斌不止一次強調,蔚來不僅僅是一家汽車公司,而是在銷售一種新的生活方式。今年2月,李斌在一檔國外節目中再次詮釋了這一理論:首先,蔚來希望用自己的App連接客戶與包括其他蔚來用戶在內的整個社交網絡;其次,蔚來打造了一個名為Nio House的私人社交會所,希望進入蔚來中心可以成為某種身份地位的象征。不管這是不是李斌的初衷,蔚來App和Nio House確實存在。但是從財報上,我們很難看到這樣的服務能夠成為支撐蔚來發展的真正動力。

根據蔚來的公開數據,故事可聞,未來可想,但從企業自身來看,如何提高主營業務收入才是重中之重。或者說,其實已經有了銷售生活方式的商業模式,可以獨立于產品之外?第五個問題:技術是核心優勢嗎?已經有太多報道質疑蔚來的技術了。電池是從當代安培科技有限公司買的,車是JAC造的,那么蔚來做了什么?當然,蔚來還擁有很多技術專利,比如電力系統、電池熱管理技術、汽車底盤結構等。據不完全統計,蔚來成立至今在全球擁有500多項發明專利,在國內僅次于北汽新能源。問題是,這樣的專利在電動車領域有多大優勢?電池、電機、電控是電動汽車最重要的“三電技術”。其中,電池是最貴的部件,其次是電機驅動系統。目前蔚來的電池直接從當代安培科技有限公司采購,電池組自行組裝。雖然蔚來一直大力推廣的換電技術和三合一電驅動橋技術確實具有創新性,但很難說具有電動車行業的核心優勢。同時,蔚來2016年至2018年累計研發支出為80.66億人民幣。與特斯拉過去12年在R&D的投資(61.4億美元)相比,蔚來的技術研發還有很長的路要走。當然,還有另一種解讀。華創證券在一份研究報告中指出,蔚來汽車堅持用戶導向,輕資產,重服務。在產品研發上,蔚來與特斯拉完全不同,后者強調技術可控、自主開發、核心技術環節投入。蔚來采用輕資產模式,與技術領先企業共享合作。0

問題是,在技術密集型的汽車制造業,一個車企強調輕資產是不是有點不合理?如果蔚來的某項技術足夠稀缺和有價值,就像松下或當代安普科技有限公司的電池一樣,我們完全可以放棄造車,輸出的技術可以站在新能源汽車行業的制高點,也不用費心找江淮代工了。畢竟蔚來每生產一輛車都要交8500元的貼牌費。換句話說,蔚來已經做了很多探索,也在不斷嘗試擁有更多產業鏈上的核心技術,但這還不足以確立其在行業內的絕對優勢。今年年初,艾文拜訪了一家國內知名車企。在談到新能源汽車的行業競爭時,對方直言真正的競爭還沒有開始。ABB任何一家公司要做新能源汽車,分分鐘。他們什么都不缺,只是覺得整個產業鏈還沒有發展到成熟的階段,所以根本不著急。讓急于加入市場的車企先試錯沒有錯。那么,蔚來的技術核心優勢呢?以上五個問題是艾文團隊在分析梳理中的一些真實疑點。我真的不懂他們,所以想問問他們。注意:分析師和作者不持有本文中提到的公司的任何股票。本文為艾文投稿;轉載請注明作者姓名及“來源:億歐”;文章內容為作者個人觀點,不代表億歐贊同或支持該觀點。0

問題是,在技術密集型的汽車制造業,一個車企強調輕資產是不是有點不合理?如果蔚來的某項技術足夠稀缺和有價值,就像松下或當代安普科技有限公司的電池一樣,我們完全可以放棄造車,輸出的技術可以站在新能源汽車行業的制高點,也不用費心找江淮代工了。畢竟蔚來每生產一輛車都要交8500元的貼牌費。換句話說,蔚來已經做了很多探索,也在不斷嘗試擁有更多產業鏈上的核心技術,但這還不足以確立其在行業內的絕對優勢。今年年初,艾文拜訪了一家國內知名車企。在談到新能源汽車的行業競爭時,對方直言真正的競爭還沒有開始。ABB任何一家公司要做新能源汽車,分分鐘。他們什么都不缺,只是覺得整個產業鏈還沒有發展到成熟的階段,所以根本不著急。讓急于加入市場的車企先試錯沒有錯。那么,蔚來的技術核心優勢呢?以上五個問題是艾文團隊在分析梳理中的一些真實疑點。我真的不懂他們,所以想問問他們。注意:分析師和作者不持有本文中提到的公司的任何股票。本文為艾文投稿;轉載請注明作者姓名及“來源:億歐”;文章內容為作者個人觀點,不代表億歐贊同或支持該觀點。

近日,南京市交通運輸局發布《南京市網絡預約出租車汽車平臺公司線下服務能力評價指南》。

1900/1/1 0:00:00據彭博社報道,特斯拉首席執行官埃隆馬斯克突然宣布,他將關閉自己頗受歡迎的推特賬戶。這個賬戶曾多次讓他陷入法律麻煩,但在宣布刪除該賬戶后,該賬戶一直卻仍然一直存在,保持開放狀態。

1900/1/1 0:00:00據electrek報道,大眾正準備推出基于全新MEB平臺打造的純電動車型ID3。該公司正逐步披露更多相關信息,并將于今年晚些時候發布量產版本。

1900/1/1 0:00:00英特爾公司(IntelCorp)旗下Mobileye部門近日對彭博社(BloombergNews)表示,該公司有望2020年在以色列啟動機器人出租車試點服務。

1900/1/1 0:00:00(圖片來源:全景視覺)“訂單紅利肯定消化完了,第一波流量紅利消化完了。“6月17日,威馬汽車聯合創始人陸斌在接受經濟觀察網記者采訪時表示。

1900/1/1 0:00:00據CNBC網站報道,以色列初創企業StoreDot研發全新的電池技術,旨在把充電時間壓縮至幾分鐘之內。

1900/1/1 0:00:00