2018年12月,中國生產了22.6萬輛新能源汽車,同比增長16.0%,季度環比增長17.7%。2018年,新能源汽車產量為122.1萬輛,同比大幅增長50.7%。其中,新能源乘用車產量99.4萬輛,同比增長80.7%。據格仕汽車統計,2018年12月動力電池裝機容量為13.60 GWh,同比增長15.4%。2018年,動力電池裝機容量為57.35GWh,同比增長57.0%。其中,新能源乘用車裝機容量達到32.86GWh,占總裝機容量的57.3%,同比增長137.0%,成為動力電池的主要需求增長點。

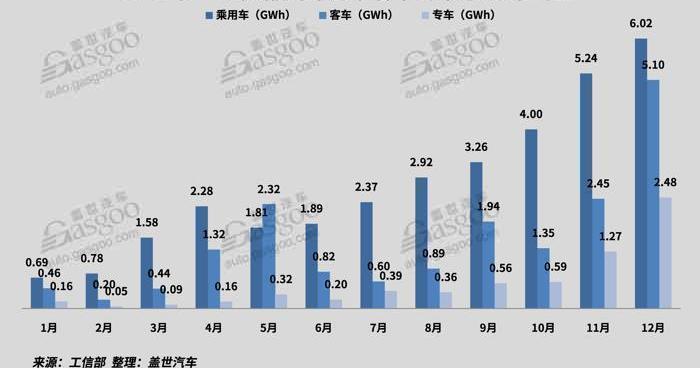

細分市場分析2018年12月,動力電池總裝機容量13.60 GWh,創單月歷史新高,同比增長15.4%,季度環比增長51.7%。本月新能源公交車動力電池裝機容量達到5.10GWh,比上月增長108.1%,這是環比增長的主要驅動力,主要是由于行業預計2019年新能源公交車補貼將大幅下降,以及由此帶來的市場產銷兩旺。本月,新能源公交車產量達到33599輛,環比增長100.1%。其中,宇通客車、東風小康、東莞中汽宏源汽車、中通客車、比亞迪等本月產量TOP10的車企,除南京金龍環比下降外,其他車企增速均在49%以上。本月專用車和卡車的裝機容量達到2.48GWh,比上月增長95.2%,這與公交車的情況相似,也是12月動力電池裝機容量的主要驅動力。但從同比來看,本月乘用車和專用車分別下降10.8%和27.9%,12月乘用車動力電池裝機容量達到6.02GWh,同比增長129.3%。只有乘用車市場同比增長積極。

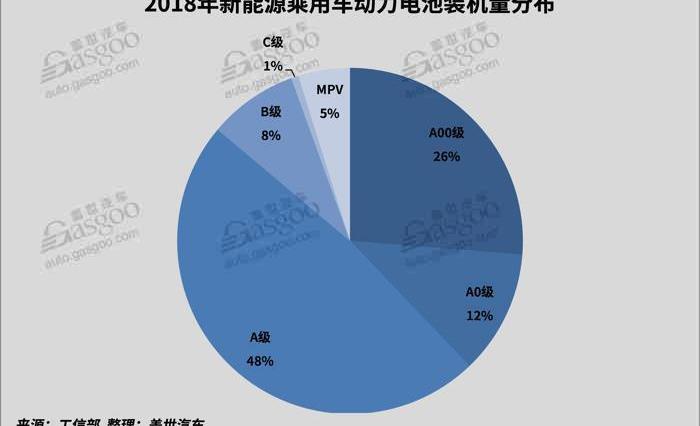

2018年,動力電池裝機容量為57.35GWh,同比增長57.0%。其中,新能源乘用車裝機容量達到32.86GWh,占總裝機容量的57.3%,同比增長137.0%,成為動力電池的主要需求增長點。2018年,新能源乘用車產量為99.4萬輛,同比增長80.7%。動力電池裝機增速遠高于生產增速,主要是因為2018年新能源乘用車的轉型升級。2018年,A級汽車生產了44萬輛汽車,電池裝機容量達到15.85GWh。動力電池的產量和裝機容量都遠遠超過了A00輛(生產了327800輛,電池裝機容量為8.63GWh)。A級車已經牢牢占據了新能源乘用車市場的最大份額,我們認為A級車擁有2萬輛。2018年,插電式混合動力乘用車裝機容量為3.71GWh,同比增長145.7%,主要受私人消費認可度提高的推動。2018年,比亞迪唐、榮威i6、比亞迪秦、榮威eRx5,包括合資品牌途觀L PHEV和寶馬5系都在市場上取得了不錯的成績。

電池結構分析磷酸亞鐵鋰以其安全性、循環壽命和價格優勢,在初期占據了最大的市場份額。然而,隨著補貼政策與高能量密度掛鉤,高能量密度的三元電池優勢已成為乘用車的主流選擇。隨著乘用車產量和市場份額的快速增長,三元材料電池已迅速超越磷酸鐵鋰電池,牢牢占據主流地位。

動力電池裝機容量TOP10企業分析

裝機容量TOP10企業2018年累計裝機容量達到43.36GWh,占總裝機容量的81%,為……

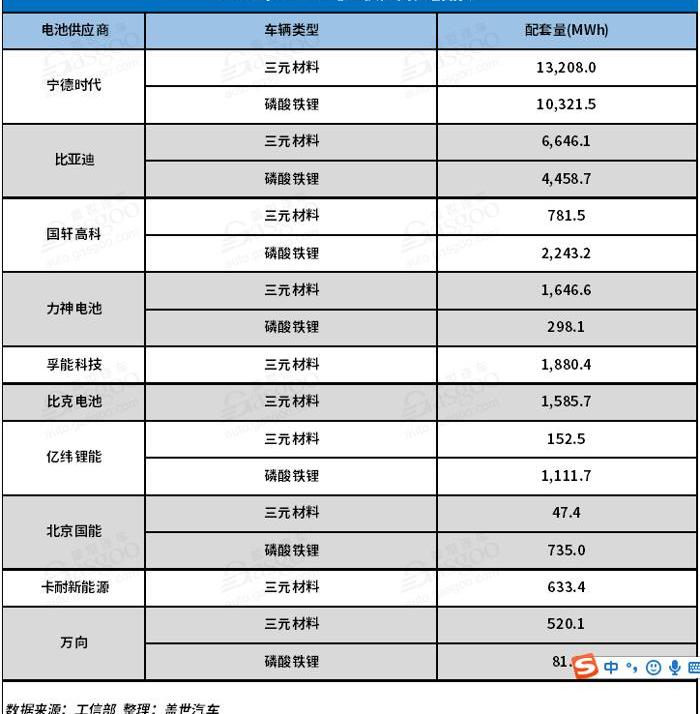

高于2017年TOP10企業的比例,市場集中度向頭部企業明顯提升。2018年,當代安培技術有限公司的裝機容量達到23.54GWh。目前已與一汽、北汽、吉利、上汽、上汽通用五菱、長安汽車、蔚來、廣汽、奇瑞、長城、東風、江淮等國內主流車企建立合作關系。主要車企的配套優勢明顯,與排名第二的比亞迪的差距正在逐漸拉大,裝機容量是比亞迪的兩倍多。盡管比亞迪已經開始對外供應電池,并與長安簽署了成立合資公司的戰略合作協議,但目前收效甚微,配套電池主要是自主品牌。然而,憑借比亞迪品牌在2018年的出色市場表現,它仍然牢牢占據著第二的位置。2018年,當代安培科技股份有限公司和比亞迪的裝機容量合計為34.6GWh,占總裝機容量的60.4%。

裝機量TOP10企業中,除國軒高科、億緯鋰能、北京國能外,磷酸鐵鋰電池是主要產品,其他企業主要供應三元材料電池。從產品結構來看,當代安培科技股份有限公司在2018年開始供應一些軟電池,但幾乎100%的裝機容量是方形電池;比亞迪所有產品均為方形電池,國軒高科和億緯鋰能產品中的方形電池也占比超過75%。在其他TOP10企業中,孚能科技、北京國能和萬向的軟包電池占比幾乎100%;力神的圓柱形電池占總數的76%,并開始向江淮等品牌供應21700個圓柱形電池,BIC電池為18650個的100%圓柱形電池。2018年,方形電池裝機容量占比74.03%,占據絕對主流地位。軟包裝電池憑借其高比能、高安全性和高匹配靈活性的優勢,贏得了越來越多主機廠的青睞。2018年,軟包裝電池裝機容量同比增長65.52%。2018年總結與2019年展望:新能源乘用車將繼續保持高速增長。根據蓋世研究院的預測,2019年將生產約150萬輛新能源乘用車,其中PHEV的比例將繼續提高,達到30%(2018年為25%)。新能源乘用車仍然是新能源汽車市場的主要增長點,也是動力電池的主要需求增長點。動力電池系統的能量密度與成本前景

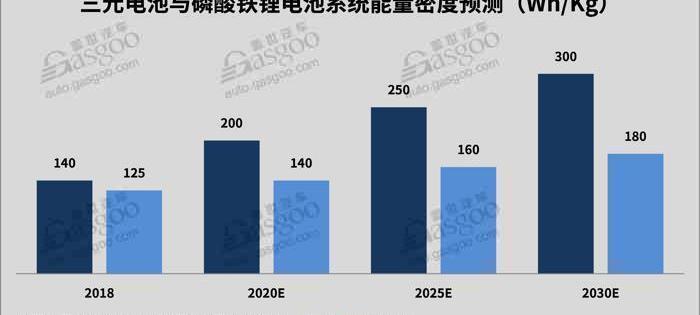

從工信部2018年發布的13批推薦目錄來看,新的補貼政策將能量密度的補貼門檻從2017年的90 Wh/kg提高到了105 Wh/kg,達到120 Wh/kg-140 Wh/kg只能獲得一次補貼,達到140 Wh/kg-160 Wh/kg可以獲得1.1倍補貼,超過160Wh/kg可獲得1.1倍的補貼。2018年,純電動乘用車中140Wh/kg以上的電池能量密度占比達到64%。三元電池的能量密度預計在2020年將接近200瓦時/千克,2025年將接近250瓦時/公斤。磷酸亞鐵鋰體系的能量密度接近極限,但與三元材料相比具有價格優勢。

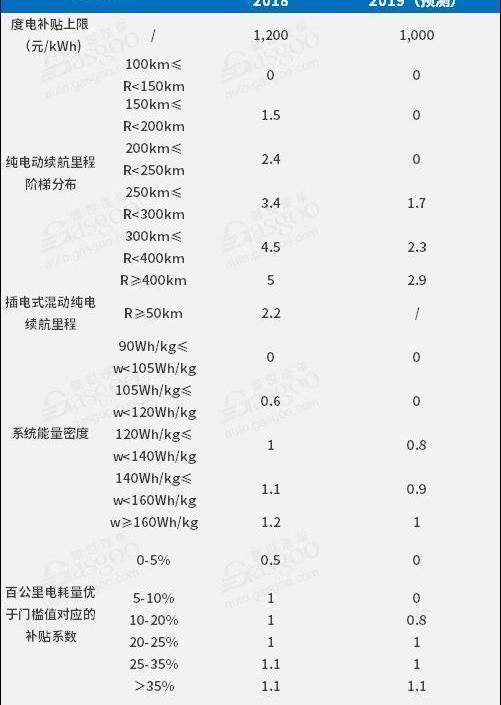

后補貼時代的挑戰2019年,逐步補貼的想法得以延續,金額大幅減少,更加注重安全性能,減緩了對電池高能量密度的鼓勵。

變化的主要指標:1。補貼上限從1200元/千瓦時降至1000元/千瓦小時;2.純電動乘用車的續航里程有待提高:①門檻提高到250公里

; (2) 250公里或以上有補貼,但整體坡度后退接近50%;3.應提高純電動乘用車的能量密度:①閾值應提高到120Wh/kg;②給予≥120瓦時/千克的補貼,取消高能量密度系數的獎勵;4.百公里耗電量優于閾值:①10%-20%補貼0.8倍;(2) 如果高于20-35%,補貼將翻倍;③如果高于35%,將獲得1.1倍的補貼;5、5.PHEV產品的能耗優化要求提高5%;6.取消地方政府補貼。其他要求:1。設定三個月的過渡期,滿足18年但不超過19年的要求,按18年補貼標準補貼10%;滿足技術要求19年,18年按補貼標準補貼60%。2.在新政策發布前實施2018年補貼計劃。3起重大安全事故取消補貼資格。按照這個版本的補貼標準,自行車補貼金額將在19年內大幅下降,最高降幅為100%,平均降幅超過70%。

0

注:假設2018年各產品的能量密度、電池容量和功耗保持不變,根據新補貼政策的理論售價,A00車型的售價將升至10萬左右,A0車型的價格將升至15萬左右,A級車型的價格在20萬左右,這與當前的終端價格不同。

1

注:假設2018年每種產品的能量密度、電池容量和功耗按照相同配置的后補貼時代應對策略進入后補貼時代,企業需要加強成本控制能力,并準備為補貼撤退買單,因為三家電力公司的成本下降和雙積分的交易價值很難彌補它們的總退出。企業面臨的問題:1。2021將完全取消明確的政府補貼;2.預計2020年動力電池成本將比2018年下降約25%,但很難彌補斜率下降的影響。3.基本上,大多數車企都可以生產電動汽車或滿足積分要求。盡管雙積分供過于求的情況有所改善,但我們預計短期內交易價值不會很高。我們對企業的戰略建議:在短期內(2019-2020年),我們建議:1。企業可以升級巡航航程,采用高能密度電池,以緩解補貼的影響;2.部分車型可以通過終端客戶的盈利來保持終端價格的穩定;3.上下游產業鏈共同降低成本。在中長期(2021-2025年),我們建議:1。企業可以結合電池成本和市場需求,合理規劃產品,減少電池用量,部分車型可以使用磷酸亞鐵鋰降低成本;2.發展共享業務、租售金融服務等新模式,實現產業協同發展;

3.通過積分交易獲得資金,同時準備支付補貼。隨著補貼的逐步退出和政策的放開,國外動力電池制造商通過合資和上游原材料的國產化卷土重來。外資動力電池企業在華發展的主要戰略是:短期合資合作+長期本地化。2018年12月,中國生產了22.6萬輛新能源汽車,同比增長16.0%,季度環比增長17.7%。2018年,新能源汽車產量為122.1萬輛,同比大幅增長50.7%。其中,新能源乘用車產量99.4萬輛,同比增長80.7%。據格仕汽車統計,2018年12月動力電池裝機容量為13.60 GWh,同比增長15.4%。2018年,動力電池裝機容量為57.35GWh,同比增長57.0%。其中,新能源乘用車裝機容量達到32.86GWh,占總裝機容量的57.3%,同比增長137.0%,成為動力電池的主要需求增長點。

細分市場分析2018年12月,動力電池總裝機容量13.60 GWh,創單月歷史新高,同比增長15.4%,季度環比增長51.7%。本月新能源公交車動力電池裝機容量達到5.10GWh,比上月增長108.1%,這是環比增長的主要驅動力,主要是由于行業預計2019年新能源公交車補貼將大幅下降,以及由此帶來的市場產銷兩旺。本月,新能源公交車產量達到33599輛,環比增長100.1%。其中,宇通客車、東風小康、東莞中汽宏源汽車、中通客車、比亞迪等本月產量TOP10的車企,除南京金龍環比下降外,其他車企增速均在49%以上。本月專用車和卡車的裝機容量達到2.48GWh,比上月增長95.2%,這與公交車的情況相似,也是12月動力電池裝機容量的主要驅動力。但從同比來看,本月乘用車和專用車分別下降10.8%和27.9%,12月乘用車動力電池裝機容量達到6.02GWh,同比增長129.3%。只有乘用車市場同比增長積極。

2018年,動力電池裝機容量為57.35GWh,同比增長57.0%。其中,新能源乘用車裝機容量達到32.86GWh,占總裝機容量的57.3%,同比增長137.0%,成為動力電池的主要需求增長點。2018年,新能源乘用車產量為99.4萬輛,同比增長80.7%。動力電池裝機增速遠高于生產增速,主要是因為2018年新能源乘用車的轉型升級。2018年,A級汽車生產了44萬輛汽車,電池裝機容量達到15.85GWh。動力電池的產量和裝機容量都遠遠超過了A00輛(生產了327800輛,電池裝機容量為8.63GWh)。A級車已經牢牢占據了新能源乘用車市場的最大份額,我們認為A級車擁有2萬輛。2018年,插電式混合動力乘用車裝機容量為3.71GWh,同比增長145.7%,主要受私人消費認可度提高的推動。2018年,比亞迪唐、榮威i6、比亞迪秦、榮威eRx5,包括合資品牌途觀L PHEV和寶馬5系都在市場上取得了不錯的成績。

電池結構分析磷酸亞鐵鋰以其安全性、循環壽命和價格優勢,在初期占據了最大的市場份額。然而,隨著補貼政策與高能量密度掛鉤,高能量密度的三元電池優勢已成為乘用車的主流選擇。隨著乘用車產量和市場份額的快速增長,三元材料電池已迅速超越磷酸鐵鋰電池,牢牢占據主流……

位置。

動力電池裝機容量TOP10企業分析

裝機容量TOP10企業2018年累計裝機容量達到43.36GWh,占總裝機容量的81%,高于2017年TOP10企業的比例,市場集中度向頭部企業明顯提升。2018年,當代安培技術有限公司的裝機容量達到23.54GWh。目前已與一汽、北汽、吉利、上汽、上汽通用五菱、長安汽車、蔚來、廣汽、奇瑞、長城、東風、江淮等國內主流車企建立合作關系。主要車企的配套優勢明顯,與排名第二的比亞迪的差距正在逐漸拉大,裝機容量是比亞迪的兩倍多。盡管比亞迪已經開始對外供應電池,并與長安簽署了成立合資公司的戰略合作協議,但目前收效甚微,配套電池主要是自主品牌。然而,憑借比亞迪品牌在2018年的出色市場表現,它仍然牢牢占據著第二的位置。2018年,當代安培科技股份有限公司和比亞迪的裝機容量合計為34.6GWh,占總裝機容量的60.4%。

裝機量TOP10企業中,除國軒高科、億緯鋰能、北京國能外,磷酸鐵鋰電池是主要產品,其他企業主要供應三元材料電池。從產品結構來看,當代安培科技股份有限公司在2018年開始供應一些軟電池,但幾乎100%的裝機容量是方形電池;比亞迪所有產品均為方形電池,國軒高科和億緯鋰能產品中的方形電池也占比超過75%。在其他TOP10企業中,孚能科技、北京國能和萬向的軟包電池占比幾乎100%;

力神的圓柱形電池占總數的76%,并開始向江淮等品牌供應21700個圓柱形電池,BIC電池為18650個的100%圓柱形電池。2018年,方形電池裝機容量占比74.03%,占據絕對主流地位。軟包裝電池憑借其高比能、高安全性和高匹配靈活性的優勢,贏得了越來越多主機廠的青睞。2018年,軟包裝電池裝機容量同比增長65.52%。2018年總結與2019年展望:新能源乘用車將繼續保持高速增長。根據蓋世研究院的預測,2019年將生產約150萬輛新能源乘用車,其中PHEV的比例將繼續提高,達到30%(2018年為25%)。新能源乘用車仍然是新能源汽車市場的主要增長點,也是動力電池的主要需求增長點。動力電池系統的能量密度與成本前景

從工信部2018年發布的13批推薦目錄來看,新的補貼政策將能量密度的補貼門檻從2017年的90 Wh/kg提高到了105 Wh/kg,達到120 Wh/kg-140 Wh/kg只能獲得一次補貼,達到140 Wh/kg-160 Wh/kg可以獲得1.1倍補貼,超過160Wh/kg可獲得1.1倍的補貼。2018年,純電動乘用車中140Wh/kg以上的電池能量密度占比達到64%。三元電池的能量密度預計在2020年將接近200瓦時/千克,2025年將接近250瓦時/公斤。磷酸亞鐵鋰體系的能量密度接近極限,但與三元材料相比具有價格優勢。

后補貼時代的挑戰2019年,逐步補貼的想法得以延續,金額大幅減少,更加注重安全性能,減緩了對電池高能量密度的鼓勵。

變化的主要指標:1。補貼上限從1200元/千瓦時降至1000元/千瓦小時;2.純電動乘用車的續航里程有待提高:①門檻提高到250公里

; (2) 250公里或以上有補貼,但整體坡度后退接近50%;3.應提高純電動乘用車的能量密度:①閾值應提高到120Wh/kg;②給予≥120瓦時/千克的補貼,取消高能量密度系數的獎勵;4.百公里耗電量優于閾值:①10%-20%補貼0.8倍;(2) 如果高于20-35%,補貼將翻倍;③如果高于35%,將獲得1.1倍的補貼;5、5.PHEV產品的能耗優化要求提高5%;6.取消地方政府補貼。其他要求:1。設定三個月的過渡期,滿足18年但不超過19年的要求,按18年補貼標準補貼10%;滿足技術要求19年,18年按補貼標準補貼60%。2.在新政策發布前實施2018年補貼計劃。3起重大安全事故取消補貼資格。按照這個版本的補貼標準,自行車補貼金額將在19年內大幅下降,最高降幅為100%,平均降幅超過70%。

0

注:假設2018年各產品的能量密度、電池容量和功耗保持不變,根據新補貼政策的理論售價,A00車型的售價將升至10萬左右,A0車型的價格將升至15萬左右,A級車型的價格在20萬左右,這與當前的終端價格不同。

1

注:假設2018年每種產品的能量密度、電池容量和功耗按照相同配置的后補貼時代應對策略進入后補貼時代,企業需要加強成本控制能力,并準備為補貼撤退買單,因為三家電力公司的成本下降和雙積分的交易價值很難彌補它們的總退出。企業面臨的問題:1。2021將完全取消明確的政府補貼;2.預計2020年動力電池成本將比2018年下降約25%,但很難彌補斜率下降的影響。3.基本上,大多數車企都可以生產電動汽車或滿足積分要求。盡管雙積分供過于求的情況有所改善,但我們預計短期內交易價值不會很高。我們對企業的戰略建議:在短期內(2019-2020年),我們建議:1。企業可以升級巡航航程,采用高能密度電池,以緩解補貼的影響;2.部分車型可以通過終端客戶的盈利來保持終端價格的穩定;3.上下游產業鏈共同降低成本。在中長期(2021-2025年),我們建議:1。企業可以結合電池成本和市場需求,合理規劃產品,減少電池用量,部分車型可以使用磷酸亞鐵鋰降低成本;2.發展共享業務、租售金融服務等新模式,實現產業協同發展;

3.通過積分交易獲得資金,同時準備支付補貼。隨著補貼的逐步退出和政策的放開,國外動力電池制造商通過合資和上游原材料的國產化卷土重來。外資動力電池企業在華發展的主要戰略是:短期合資合作+長期本地化。1.聯合生產上游產品:產業鏈上游布局,規避市場和政策風險a)LG化學與華友鈷業合作,雙方投資40億元成立兩家合資公司,各持有一家合資公司b)SKI將投資864億韓元,重啟2016年宣布的在中國建立新合資公司的計劃。專注于電池材料的生產。2.投資新工廠:為補貼的完全下降做好準備,并專注于長期發展。A) 三星SDI計劃在2023年前將中國Xi的、韓國天安和蔚山工廠轉移至無錫。B) 松下計劃斥資數億美元在其中國電池工廠部署兩條新的生產線,這將使松下在中國的電池產能增加80%之多;將無錫數字圓柱形電池基地改為低速電動汽車電池生產c)LG化學于2018年7月宣布,將投資約138億元人民幣建設一座產能約32GWh的南京工廠;2019年1月,南京工廠宣布將追加投資72億元。隨著補貼的進一步下降和外資企業的進入,動力電池行業的競爭將越來越激烈。然而,隨著近年來中國新能源市場的快速發展,中國本土電池企業也取得了長足的進步,本土動力電池頭部企業有實力與日本和韓國巨頭競爭。2018年,當代安培科技股份有限公司完成IPO,不僅與上汽、東風、廣汽、吉利等當地主流車企成立合資公司,還與寶馬、戴姆勒等國際知名車企提供電池支持。2018年,當代安培技術有限公司的年裝機容量達到23.5GWh,位居世界第一。排名第二的比亞迪,除了自己的配套比亞迪品牌外,于2018年與長安汽車成立了動力電池合資公司,并計劃在2020年前將電池業務獨立上市。其他企業,如億緯鋰能,已經與戴姆勒簽訂了多年的供應合同,這些合同在戴姆勒的示范效應下逐漸發酵。2018年,億緯鋰能已接受多家國際高端乘用車客戶的審計檢查;國軒高科、力神電池、自行車電池、萬向123等其他優質本土企業也在快速發展。我們認為,外資企業的進入將加劇中國動力電池市場的競爭,中小企業將加速被淘汰。1.聯合生產上游產品:產業鏈上游布局,規避市場和政策風險a)LG化學與華友鈷業合作,雙方投資40億元成立兩家合資公司,各持有一家合資公司b)SKI將投資864億韓元,重啟2016年宣布的在中國建立新合資公司的計劃。專注于電池材料的生產。2.投資新工廠:為補貼的完全下降做好準備,并專注于長期發展。A) 三星SDI計劃在2023年前將中國Xi的、韓國天安和蔚山工廠轉移至無錫。B) 松下計劃斥資數億美元在其中國電池工廠部署兩條新的生產線,這將使松下在中國的電池產能增加80%之多;將無錫數字圓柱形電池基地改為低速電動汽車電池生產c)LG化學于2018年7月宣布,將投資約138億元人民幣建設一座產能約32GWh的南京工廠;

2019年1月,南京工廠宣布將追加投資72億元。隨著補貼的進一步下降和外資企業的進入,動力電池行業的競爭將越來越激烈。然而,隨著近年來中國新能源市場的快速發展,中國本土電池企業也取得了長足的進步,本土動力電池頭部企業有實力與日本和韓國巨頭競爭。2018年,當代安培科技股份有限公司完成IPO,不僅與上汽、東風、廣汽、吉利等當地主流車企成立合資公司,還與寶馬、戴姆勒等國際知名車企提供電池支持。2018年,當代安培技術有限公司的年裝機容量達到23.5GWh,位居世界第一。排名第二的比亞迪,除了自己的配套比亞迪品牌外,于2018年與長安汽車成立了動力電池合資公司,并計劃在2020年前將電池業務獨立上市。其他企業,如億緯鋰能,已經與戴姆勒簽訂了多年的供應合同,這些合同在戴姆勒的示范效應下逐漸發酵。2018年,億緯鋰能已接受多家國際高端乘用車客戶的審計檢查;國軒高科、力神電池、自行車電池、萬向123等其他優質本土企業也在快速發展。我們認為,外資企業的進入將加劇中國動力電池市場的競爭,中小企業將加速被淘汰。

1月24日,比亞迪高端智能終端產業園項目簽約。比亞迪高端智能終端產業園項目將在高新區集賢園建設集研發、設計、精密部件生產和精益制造于一體的高端智能制造生產基地,預計2020年建成投產。

1900/1/1 0:00:00根據乘聯會廠家數據,12月新能源狹義乘用車批發銷售16萬臺,同比增長7成,創歷史新高。112月新能源乘用車銷量達102萬臺,同比增長83。

1900/1/1 0:00:00據美國媒體1月28日報道,眾泰汽車公布了首批19家美國經銷商名單,正式進軍美國市場,其目標是在2020年底之前在美國開始正式銷售。

1900/1/1 0:00:00一位特斯拉ModelX的車主在汽車沿著高速公路行駛時打盹。視頻中的特斯拉司機是如此放松,以至于他甚至都沒有開車。Autopilot功能在這輛車上已經啟動,但它顯然不是為了讓人們在駕駛時入睡。

1900/1/1 0:00:00經過一番統計,我們發現庫克過去一年中在所有場合提到蘋果自動駕駛業務的次數,只有三次。所以,這次“泰坦”大裁員也不那么意外了。

1900/1/1 0:00:00近日,有外媒報道了路特斯(英國蓮花汽車)將同F1老牌勁旅威廉姆斯旗下的WilliamsAdvancedEngineering(威廉姆斯先進工程公司)合作,共同研發一款新的插電式混動跑車,

1900/1/1 0:00:00