中國已成為世界上最大的新能源汽車市場。盡管國內高端鋰電池的技術指標基本達到國際先進水平,但產品差距主要體現在產品質量控制和產品檢測標準上的差距。如何解決這些問題,天津八美有限公司總經理吳夢濤在“2018中國企業家峰會”上發表了題為“國內外鋰離子動力電池正極材料產業化差距及對策”的演講,揭示了中國鋰電池的隱憂。在動力電池市場,中日韓三條腿的世界格局已初步形成。未來,電池市場需求將增加,行業競爭將異常激烈。在拐角處超車,我們真的那么快嗎?第一個寶座,我們能坐多久?在談到新能源汽車的全球市場時,有限公司總經理吳夢濤從鋰離子動力電池的世界格局、國內外正極材料行業的差距、,以及如何加強企業的國際化。鋰離子動力電池的世界格局中國已成為世界上最大的新能源市場。2016年,全球新能源汽車銷量為80萬輛,其中中國銷量占40.2萬輛,達到50%以上。全球約有200萬輛汽車,中國也占總數的51%。中國已成為全球最大的新能源汽車市場。

2017年,中國電動汽車的市場份額進一步上升,占整個市場的60%。中國的基數相對較大,同比增長約24%,美國的基數同比增長24%。中國仍然是世界上最大的競爭市場。可以說,動力電池的整個世界格局是由巨頭汽車公司的選擇決定的。純電動汽車制造商特斯拉選擇了松下,梅賽德斯-奔馳選擇了當代安培技術有限公司。大眾與國內幾家制造商有過接觸,但它也是當代安培技術有限公司的一家公司,寶馬也選擇了當代安培技術股份有限公司,所以當代安培技術是當之無愧的鋰電池巨頭。

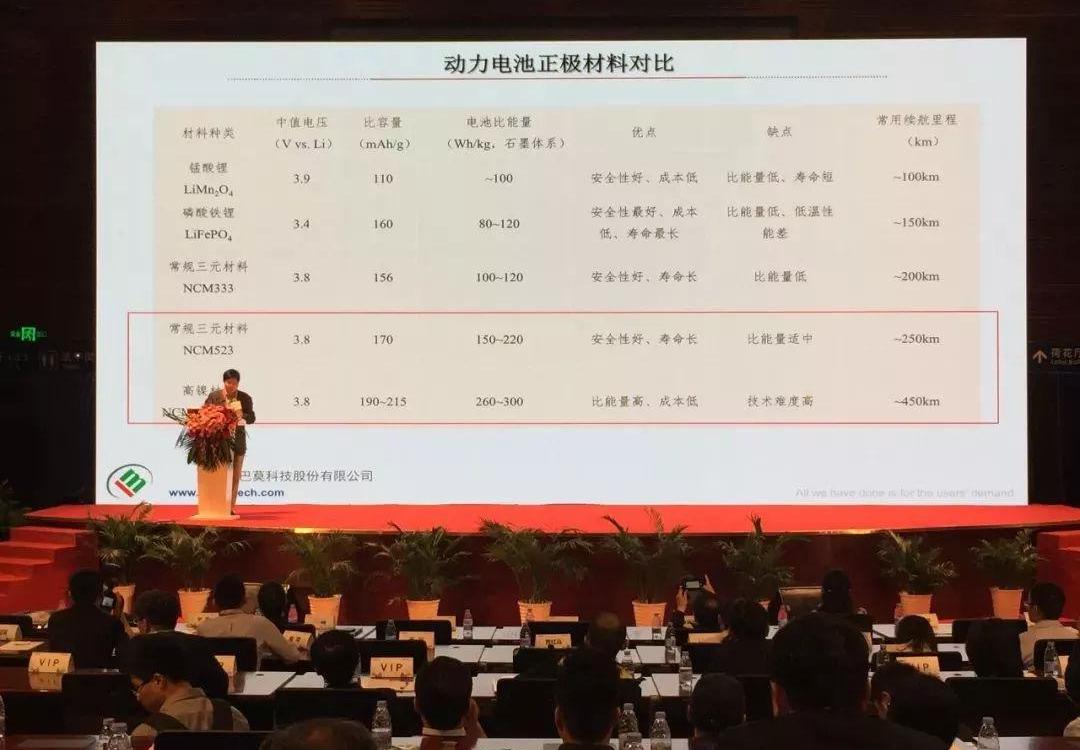

此外,一些大型汽車公司選擇了日本和韓國的電池公司作為汽車供應商。唯一能夠為國際高端電動汽車市場供應電池的日本公司是CATL級別較低的公司。其他人正在為梅賽德斯-奔馳做一些實驗工廠。比亞迪是一家與國際汽車巨頭合作的公司,但它不是一流的供應商。國內外陰極材料行業存在巨大差距。動力電池的正極材料包括錳酸鋰、磷酸亞鐵鋰和傳統的三元材料。高鎳材料等新材料的使用需要循序漸進,主要是由于安全性和能量比的限制。常規的三元材料和高鎳材料,三元材料分為單極和多極,國內最好的制造商使用自己的技術,但很少。

對比國內外主流電動汽車的電池系統,中國的北汽曾經是磷酸亞鐵鋰和三元鋰鐵,奇瑞、江淮、上汽、比亞迪和比亞迪也使用磷酸亞鐵鋰。吉利、啟辰晨風,國內比亞迪電池產能正在緩慢提升。與3C電池一樣,正極材料基本上每年更換一次,而電動汽車保持一個設計需要一些時間,但很難獲得認證,但進入供應商非常困難。像寶馬這樣的國際汽車公司目前正在使用523和622。吳孟濤表示,“寶馬使用的動力電池規模化大約需要兩年的時間。”企業如何將國際全球動力電池技術升級到高能量密度和低成本的技術趨勢已經非常明確,各國政府也相繼發布了發展規劃……

與此相一致的動力電池。中國要求更高的技術指標、更高的安全性和更低的成本。目前,國內鋰電池行業發展迅速,但也伴隨著一些尷尬的問題。上游的礦產和原材料價格上漲得驚人。吳夢濤透露,“2015年碳酸鋰的價格是3.81萬噸,現在最高的是18萬噸。目前,它仍然處于一個高水平,已經飆升了好幾次。在設備終端,價格嚴重低迷,行業規范和行業規范不完善,市場競爭激烈,同質化競爭甚至抄襲現象嚴重。產業價值鏈中的利潤分配兩極分化,產業鏈核心環節的利潤受到內外壓力,并且不斷被抽薄。

可以說,國內動力電池公司,除了比亞迪和CATL略勝一籌,其他公司都很危險。在當前情況下,面粉價格比面包貴的現象時有發生,重視技術創新的先進企業難以收回研發成本并盈利。吳夢濤表示,“我國動力電池市場的明顯矛盾是產能的持續擴張和高端產品,尤其是新材料的嚴重短缺。市場增長迅速,但先進企業的利潤卻在下降。”第二方面,國內正極材料行業與國際正極材料行業存在巨大差距,全球前十大正極材料制造商占據了國際市場80%以上的份額。目前,包括豐田在內的國際汽車市場的收入非常低。八年前,甚至十年前,和大眾一樣,包括日本和韓國公司在內的中國知名正極材料都在討論價格。現在,手很長,甚至寶馬也去中國尋找礦產資源,到達了許多產業鏈節點,并進一步向上游延伸。中國企業控制原材料后,包括美國政府和日本在內的全世界都會看著中國的眼睛。

例如,日亞化學、住友金屬、三星、當生、湖南杉杉和北京大學先鋒都有一些產品。理亞化學專注于日本,Umicore的主要客戶是LG,LGC也是LG。三星是SDI,當盛是LG和SK。日本和韓國的核心電池肯定不會去中國,中國只能做邊緣產品,這些產品很有競爭力,而且有專利和知識產權。吳夢桃說,他們與三星及其一位高管進行了交談,他們認為動力電池中國落后了很多年,材料至少落后了三年。國內高端鋰電池產品技術指標基本達到國際先進水平,但產品差距主要反映在產品質量控制和產品檢測標準上的差距。例如,磁性異物的指標在2010年沒有得到中國企業的重視,而外國企業則要求其達到ppb的水平。2013年之前,Cu和Ze在生產環境中的要求并沒有得到中國企業的重視,但外國企業已經完全禁止了它們。外國企業要求提供產品指標,并對其檢測方法保密。Ba Maw公司起草了國內首個磁性異物檢測標準和方法,被材料企業和電池企業廣泛采用。分析我國陰極材料的差距研究與開發時間的差距。1991年,日本從索尼公司開發了鋰電池,隨后是磷酸鈷鋰、三元材料和錳酸鋰。美國早在1979年就開始了技術創新。比較中美日三國,在動力電池領域,日本是制造大國,美國是創新大國,中國是市場大國。

吳夢桃透露,“尤其是在專利方面,我們整個正極材料行業的大企業最近都受到了困擾,支付專利……

es的5000萬元,并根據每年的銷售額返還。否則,肯定會在國際上引起麻煩。國內企業已簽署協議。未來,我們的行業協會必須團結一致,否則價格將轉嫁到整個鋰電池行業。“自2013年以來,中國三元材料的專利申請數量減少,這也是世界的趨勢。過去三元材料專利申請很多。國內工業化生產線與國外的差距在于全封閉自動化生產線,具有信息數據采集和高設備精度。精益產品滿足汽車行業需求的離子管理被廣泛采用,生產環境控制水平嚴格。中國的自動化程度有了很大提高,但信息數據采集尚未普及,并且有一些半手工生產線。設備精度不能滿足動力電池的要求,生產環境的控制水平較差。在國內外陰極材料質量控制方面,要求國內達到關鍵工藝CPK1.0,國外達到1.33,關鍵工藝PPK達到1.1,國外達到1.67,國內收率95%,國外收率99%。檢測平臺為國內常規粉末檢測,國外為顯微鏡檢測和稱重檢測。

面對激烈的國際競爭,如何拓展中國的產業。吳夢桃提出了一些建議:一是加快產業升級,智能制造是必然趨勢,加強四大優化:工藝參數優化:加大工藝研發、工程研發、提質增效、優化工藝成本。設備參數優化:國內開發高度精細化的制造設備。生產管控升級:逐步從自動化、信息化向智能化升級,提高生產線的預警能力和靈活切換能力,實現產品定制化服務。檢驗和管理升級:對標國際企業標準,改進檢驗方法,閉合質量閉環,改進成品。生產環境升級:溫度清潔度控制、車間氣壓、空氣淋浴門、人員控制等。二是加強產業合作:產學研緊密合作發展,形成了中國鋰電池行業創新能力、產業化能力和產品應用能力的合力,促進產業鏈的全面、整體推進。這是對中國科學院等大型研究所的呼吁,要求它們保持獨創性。動力電池仍有一些曲折,缺乏獨創性。

三是尋找自身優勢,細分市場,差異化發展,打造核心品牌和拳頭產品。建立穩定的原材料供應鏈,降低成本,提升價值,為中國新能源產業做出貢獻。通過自主或合作的方式整合上下游產業,獲得重大戰略資源優勢。原材料、材料開發、材料應用和關鍵設備的核心技術。五、共同維護良性產業生態,政府支持行業規范,希望政府加大對產業發展起決定性作用的核心環節的政策支持力度,鼓勵企業參與國際競爭。例如,中國高鎳材料的性能已與國際水平相當,目前還沒有出口退稅政策。如果中國沒有良好的領先地位,也會損害中國的其他行業。6.鼓勵和支持企業升級制備技術和加工技術,努力提高產品的批次穩定性和產量,從而有效降低鋰電池產品的生產成本。盡管困難重重,但鋰電池行業的未來仍然充滿機遇。在有利的應用市場驅動和政府引導下,未來五年將是中國鋰電池行業由大到強的關鍵時期。中國已成為世界上最大的新能源國家……

cle市場。盡管國內高端鋰電池的技術指標基本達到國際先進水平,但產品差距主要體現在產品質量控制和產品檢測標準上的差距。如何解決這些問題,天津八美有限公司總經理吳夢濤在“2018中國企業家峰會”上發表了題為“國內外鋰離子動力電池正極材料產業化差距及對策”的演講,揭示了中國鋰電池的隱憂。在動力電池市場,中日韓三條腿的世界格局已初步形成。未來,電池市場需求將增加,行業競爭將異常激烈。在拐角處超車,我們真的那么快嗎?第一個寶座,我們能坐多久?在談到新能源汽車的全球市場時,有限公司總經理吳夢濤從鋰離子動力電池的世界格局、國內外正極材料行業的差距、,以及如何加強企業的國際化。鋰離子動力電池的世界格局中國已成為世界上最大的新能源市場。2016年,全球新能源汽車銷量為80萬輛,其中中國銷量占40.2萬輛,達到50%以上。全球約有200萬輛汽車,中國也占總數的51%。中國已成為全球最大的新能源汽車市場。

2017年,中國電動汽車的市場份額進一步上升,占整個市場的60%。中國的基數相對較大,同比增長約24%,美國的基數同比增長24%。中國仍然是世界上最大的競爭市場。可以說,動力電池的整個世界格局是由巨頭汽車公司的選擇決定的。純電動汽車制造商特斯拉選擇了松下,梅賽德斯-奔馳選擇了當代安培技術有限公司。大眾與國內幾家制造商有過接觸,但它也是當代安培技術有限公司的一家公司,寶馬也選擇了當代安培技術股份有限公司,所以當代安培技術是當之無愧的鋰電池巨頭。

此外,一些大型汽車公司選擇了日本和韓國的電池公司作為汽車供應商。唯一能夠為國際高端電動汽車市場供應電池的日本公司是CATL級別較低的公司。其他人正在為梅賽德斯-奔馳做一些實驗工廠。比亞迪是一家與國際汽車巨頭合作的公司,但它不是一流的供應商。國內外陰極材料行業存在巨大差距。動力電池的正極材料包括錳酸鋰、磷酸亞鐵鋰和傳統的三元材料。高鎳材料等新材料的使用需要循序漸進,主要是由于安全性和能量比的限制。常規的三元材料和高鎳材料,三元材料分為單極和多極,國內最好的制造商使用自己的技術,但很少。

對比國內外主流電動汽車的電池系統,中國的北汽曾經是磷酸亞鐵鋰和三元鋰鐵,奇瑞、江淮、上汽、比亞迪和比亞迪也使用磷酸亞鐵鋰。吉利、啟辰晨風,國內比亞迪電池產能正在緩慢提升。與3C電池一樣,正極材料基本上每年更換一次,而電動汽車保持一個設計需要一些時間,但很難獲得認證,但進入供應商非常困難。像寶馬這樣的國際汽車公司目前正在使用523和622。吳孟濤表示,“寶馬使用的動力電池規模化大約需要兩年的時間。”企業如何將國際全球動力電池技術升級到高能量密度和低成本的技術趨勢已經非常明確,各國政府也相繼發布了與此相一致的動力電池發展計劃……

ina要求更高的技術指標、更高的安全性和更低的成本。目前,國內鋰電池行業發展迅速,但也伴隨著一些尷尬的問題。上游的礦產和原材料價格上漲得驚人。吳夢濤透露,“2015年碳酸鋰的價格是3.81萬噸,現在最高的是18萬噸。目前,它仍然處于一個高水平,已經飆升了好幾次。在設備終端,價格嚴重低迷,行業規范和行業規范不完善,市場競爭激烈,同質化競爭甚至抄襲現象嚴重。產業價值鏈中的利潤分配兩極分化,產業鏈核心環節的利潤受到內外壓力,并且不斷被抽薄。

可以說,國內動力電池公司,除了比亞迪和CATL略勝一籌,其他公司都很危險。在當前情況下,面粉價格比面包貴的現象時有發生,重視技術創新的先進企業難以收回研發成本并盈利。吳夢濤表示,“我國動力電池市場的明顯矛盾是產能的持續擴張和高端產品,尤其是新材料的嚴重短缺。市場增長迅速,但先進企業的利潤卻在下降。”第二方面,國內正極材料行業與國際正極材料行業存在巨大差距,全球前十大正極材料制造商占據了國際市場80%以上的份額。目前,包括豐田在內的國際汽車市場的收入非常低。八年前,甚至十年前,和大眾一樣,包括日本和韓國公司在內的中國知名正極材料都在討論價格。現在,手很長,甚至寶馬也去中國尋找礦產資源,到達了許多產業鏈節點,并進一步向上游延伸。中國企業控制原材料后,包括美國政府和日本在內的全世界都會看著中國的眼睛。

例如,日亞化學、住友金屬、三星、當生、湖南杉杉和北京大學先鋒都有一些產品。理亞化學專注于日本,Umicore的主要客戶是LG,LGC也是LG。三星是SDI,當盛是LG和SK。日本和韓國的核心電池肯定不會去中國,中國只能做邊緣產品,這些產品很有競爭力,而且有專利和知識產權。吳夢桃說,他們與三星及其一位高管進行了交談,他們認為動力電池中國落后了很多年,材料至少落后了三年。國內高端鋰電池產品技術指標基本達到國際先進水平,但產品差距主要反映在產品質量控制和產品檢測標準上的差距。例如,磁性異物的指標在2010年沒有得到中國企業的重視,而外國企業則要求其達到ppb的水平。2013年之前,Cu和Ze在生產環境中的要求并沒有得到中國企業的重視,但外國企業已經完全禁止了它們。外國企業要求提供產品指標,并對其檢測方法保密。Ba Maw公司起草了國內首個磁性異物檢測標準和方法,被材料企業和電池企業廣泛采用。分析我國陰極材料的差距研究與開發時間的差距。1991年,日本從索尼公司開發了鋰電池,隨后是磷酸鈷鋰、三元材料和錳酸鋰。美國早在1979年就開始了技術創新。比較中美日三國,在動力電池領域,日本是制造大國,美國是創新大國,中國是市場大國。

吳夢桃透露,“尤其是在專利方面,我們整個正極材料行業的大企業最近都遇到了麻煩,支付了5000萬元的專利費,還給了他們一筆……

根據每年的銷售額。否則,肯定會在國際上引起麻煩。國內企業已簽署協議。未來,我們的行業協會必須團結一致,否則價格將轉嫁到整個鋰電池行業。“自2013年以來,中國三元材料的專利申請數量減少,這也是世界的趨勢。過去三元材料專利申請很多。國內工業化生產線與國外的差距在于全封閉自動化生產線,具有信息數據采集和高設備精度。精益產品滿足汽車行業需求的離子管理被廣泛采用,生產環境控制水平嚴格。中國的自動化程度有了很大提高,但信息數據采集尚未普及,并且有一些半手工生產線。設備精度不能滿足動力電池的要求,生產環境的控制水平較差。在國內外陰極材料質量控制方面,要求國內達到關鍵工藝CPK1.0,國外達到1.33,關鍵工藝PPK達到1.1,國外達到1.67,國內收率95%,國外收率99%。檢測平臺為國內常規粉末檢測,國外為顯微鏡檢測和稱重檢測。

面對激烈的國際競爭,如何拓展中國的產業。吳夢桃提出了一些建議:一是加快產業升級,智能制造是必然趨勢,加強四大優化:工藝參數優化:加大工藝研發、工程研發、提質增效、優化工藝成本。設備參數優化:國內開發高度精細化的制造設備。生產管控升級:逐步從自動化、信息化向智能化升級,提高生產線的預警能力和靈活切換能力,實現產品定制化服務。檢驗和管理升級:對標國際企業標準,改進檢驗方法,閉合質量閉環,改進成品。生產環境升級:溫度清潔度控制、車間氣壓、空氣淋浴門、人員控制等。二是加強產業合作:產學研緊密合作發展,形成了中國鋰電池行業創新能力、產業化能力和產品應用能力的合力,促進產業鏈的全面、整體推進。這是對中國科學院等大型研究所的呼吁,要求它們保持獨創性。動力電池仍有一些曲折,缺乏獨創性。

三是尋找自身優勢,細分市場,差異化發展,打造核心品牌和拳頭產品。建立穩定的原材料供應鏈,降低成本,提升價值,為中國新能源產業做出貢獻。通過自主或合作的方式整合上下游產業,獲得重大戰略資源優勢。原材料、材料開發、材料應用和關鍵設備的核心技術。五、共同維護良性產業生態,政府支持行業規范,希望政府加大對產業發展起決定性作用的核心環節的政策支持力度,鼓勵企業參與國際競爭。例如,中國高鎳材料的性能已與國際水平相當,目前還沒有出口退稅政策。如果中國沒有良好的領先地位,也會損害中國的其他行業。6.鼓勵和支持企業升級制備技術和加工技術,努力提高產品的批次穩定性和產量,從而有效降低鋰電池產品的生產成本。盡管困難重重,但鋰電池行業的未來仍然充滿機遇。在有利的應用市場驅動和政府引導下,未來五年將是中國鋰電池行業由大到強的關鍵時期。

4月11日,工信部、部、交通部發布的《智能網聯汽車道路測試管理規范(試行)》明確,測試主體、測試駕駛人及測試車輛應符合的條件。

1900/1/1 0:00:00日前,長江汽車集團、博世(中國)投資有限公司在貴州省貴陽市舉行戰略合作簽約儀式。

1900/1/1 0:00:00“這個世界將走向自動駕駛和自動化時代。如果沒有參與其中,未來將迅速拋棄我們”。

1900/1/1 0:00:00據路透社援引兩位知情人士報道稱,特斯拉公司計劃從2019年11月開始生產ModelYSUV(運動型多用途汽車),與此同時,還計劃于2021年開始在中國生產。

1900/1/1 0:00:004月11日,中國充電聯盟官方發布的數據顯示,截至2018年3月,聯盟內成員單位總計上報公共類充電樁253074個,通過聯盟內成員整車企業采樣車樁相隨信息數據393103條,共計充電樁約64萬個。

1900/1/1 0:00:00江鈴集團新能源汽車昆明基地項目簽約暨開工儀式在云南滇中新區楊林經濟開發區汽車產業園舉行。項目一期規劃產能5萬臺新能源汽車,2020年投產后年產值將達到50億元。

1900/1/1 0:00:00