隨著傳統石油等傳統能源的枯竭和環境污染問題的日益嚴重,新能源出行已成為一種新的趨勢和趨勢,并得到了廣大用戶的認可。在移動互聯網深化、企業信息化和智慧城市發展的推動下,互聯網新能源出行迎來了發展高峰期。

想了解中國互聯網新能源出行的發展現狀、細分發展、典型企業案例和未來發展趨勢,請閱讀完整版報告。

1.中國互聯網新能源出行市場發展現狀分析

發展新能源汽車是國家戰略,宏觀環境有利于行業發展。

多因素促進用戶對新能源汽車的認可

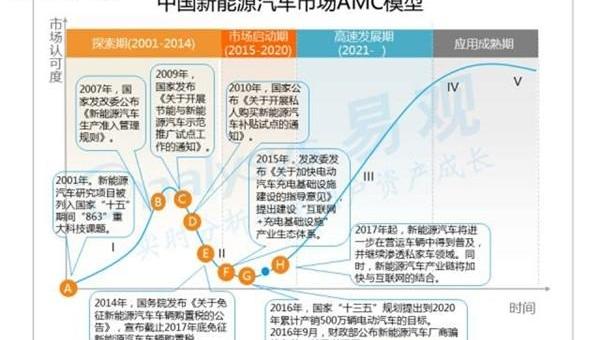

中國新能源汽車市場的AMC模型

據易觀分析,目前中國新能源汽車市場正處于起步期。

探索期(2001-2014):國家層面出臺了一系列支持政策,促進新能源汽車市場的發展。

市場啟動期(2015-2020):新能源汽車產業鏈各環節將加快“互聯網+”改革。

在探索期和市場啟動期,中國新能源汽車市場主要由政府政策驅動。隨著新能源汽車的普及和互聯網公司的滲透,市場監管將在新能源汽車發展中發揮越來越重要的作用。

中國新能源汽車產業地圖集

二、中國互聯網新能源出行市場細分服務分析

(A) 新能源汽車市場分析

中國新能源專用車市場發展時間短,發展潛力大。

由于里程短、充電時間長的限制,新能源汽車在特種車上的應用還不廣泛,特種車的服務商仍處于試驗階段。隨著相關技術的完善和配套設施的完善,新能源汽車將成為新能源汽車的重要出口渠道。

中國新能源專用車與傳統能源專用車的優缺點比較

在政策、能源和環保方面,新能源汽車具有一定優勢,但在能源更新和續航方面,傳統能源汽車更具優勢。目前,在專車市場上,傳統能源汽車仍占大多數。隨著技術的進步,新能源汽車的比重將逐步提高。

便捷:多元化布局推動新能源汽車發展

便捷:與多家車企合作,滿足不同層次用戶的需求。

發展趨勢:新能源特種車輛在城市擴展、車輛選擇和運營模式等方面具有獨特的發展特點。

新能源汽車的發展趨勢與傳統能源汽車有很大不同。

在城市擴張方面,傳統能源汽車主要考慮當地經濟水平、交通條件、專用車出行需求等,一般從一線城市起步,逐步滲透到二、三、四線及以下城市。

在汽車方面,傳統能源汽車覆蓋了市場上的大部分汽車,包括國產車和進口車,其中國產車沒有特別的優勢。

在傳統能源汽車的運營模式上,P2P模式和B2C模式同時推出,而新能源汽車則以B2C模式為主。

(B) 新能源分時租賃市場分析……

s

2015年以來,新能源分時市場備受資本市場和企業家的關注。

許多因素為新能源汽車分時發展創造了機遇。

目前,中國的交通供應已經不能滿足人們的出行需求。一系列社會因素和相關配套設施的成熟為我國新能源汽車部分租賃的發展創造了機遇。

0

新能源汽車分時市場的發展面臨著諸多挑戰。

盡管中國的新能源分時市場面臨著良好的發展機遇,但由于市場不成熟、配套設施不完善以及中國交通系統和信用信息系統的局限性,它也面臨著許多挑戰。

1

新能源汽車分時租賃以其獨特的優勢為用戶出行、行業發展和城市交通提供了創新的解決方案。

新能源分時是指用戶可以根據自己的需求按小時甚至按分鐘付費。與短租、長租或傳統能源汽車租賃相比,新能源分時具有便利、經濟、環保、智能、共享、自主和隱私等優勢,為終端用戶、新能源汽車市場、城市出行和環境改善帶來諸多優勢。

2

分時租賃市場商業模式和運營模式的多元化

中國新能源分時租賃市場的商業模式主要分為B2C、B2B2C和C2C模式,運營模式主要分A2A、A2B和A2X模式,即A從A回報、A從B回報和A從X回報。

3

分時租賃運營和互聯網平臺成為產業鏈的核心環節,新能源汽車、停車位、充電設施和分時技術成為重要補充。

據易觀國際稱,以新能源汽車分時運營商、B2C和B2B2C分時平臺為核心的“互聯網+分時運營”已成為當前中國新能源分時產業鏈的最大價值來源;

新能源汽車制造商和銷售商、車位運營商和充電設施運營商分別掌握了新能源汽車、車位資源和充電設施資源的供應,成為新能源分時租賃市場發展的重要輔助方;

分時技術提供商掌握了車聯網技術、車輛智能硬件技術等先進技術,成為新能源分時進一步智能化、便捷化的重要支撐,也是新能源分時時市場極為重要的組成部分。

4

新能源分時租賃運營企業投入成本高,普遍處于虧損狀態。

目前,我國新能源分時市場正處于初級階段。分時企業需要解決車、樁、停車、線上線下聯動運營等諸多問題,投入成本高,運營商普遍處于虧損狀態。

目前,新能源分時運營商的成本主要來自五個模塊,即車輛成本、車位成本、線下運維成本、充電設施建設及充電成本和事故成本。

5

新能源汽車分時以其便捷、經濟、安全的特點吸引著個人用戶、政府和企業用戶。

6

寵物名稱紅寶石出行:從P2P租車轉變為多條產品線的分時共享開發模式。

7

10.汽車出行:秉承汽車共享的初心,擁抱分時模式。

8

寶嘉出行:為分時租賃服務提供商搭建互聯互通平臺

寶嘉旗下分時服務商搭建互聯互通平臺,整合垂直新能源汽車分時服務提供商和傳統能源汽車分時或服務提供商。

寶嘉出行還為傳統企業進入分時市場、搭建分時平臺并引導其流量提供解決方案。

寶嘉出行不僅專注于分時服務,還根據不同的用車場景布局了多條產品線,以多元化的服務彌補低頻用車需求的不足。

9

Gofun Travel:提供時尚、便捷、小巧、經濟的短途城市交通工具。

Gofun Travel是首汽集團子公司首汽智能科技有限公司有限公司建設的新能源汽車分時度假項目,于2016年2月25日啟動。

0

Gofun出行:第一汽車集團強大的資源整合能力助推了第一汽車集團的分時業務。

Gofun在BTG集團和BTG集團的支持下旅行,在資金、場地、運營、品牌和設施方面具有明顯優勢。

1

趣游:優化商業模式,提升運營水平,植入互聯網思維,加快整體布局。

目前,上汽Gofun的分時租賃業務主要布局在北京、上海、青島和廈門。上汽的Gofun出行將進一步加強互聯網植入,加快在青島、廈門布局,進行高密度運營,不斷檢驗管理水平,優化商業模式,從而在更多城市復制,充分發揮上汽在新能源分時租賃領域的優勢。

到2016年底,分時租賃業務將在全國8-10個城市布局,使車輛規模達到2000輛。到2017年底,網點數量將進一步擴大,整車規模將達到1萬輛。

2

發展趨勢:一線城市將打造樣板,二三線城市將得到提升。

中國新能源汽車分時處于初級階段,大部分運營商處于商業模式的打磨階段。一些分時運營商直接從當地二線城市切入分時業務。

新能源分時租賃產業鏈長,涉及車輛、樁、停車、智能控制等多個環節,投入成本高。這是必要的……

sary打通相應環節,實現資源整合,促進分時租賃業務更快發展。

許多分時運營商在選擇落地城市時會優先考慮一個城市的運營難度和運營成本,優先選擇政府資源更容易獲得、市場競爭較小、車輛需求較小、資源更容易整合、更容易滲透的城市。未來,新能源分時租賃在城市布局上將更加偏向“農村-周邊城市”模式,優先在二三線城市推廣。隨著傳統石油等傳統能源的枯竭和環境污染問題的日益嚴重,新能源出行已成為一種新的趨勢和趨勢,并得到了廣大用戶的認可。在移動互聯網深化、企業信息化和智慧城市發展的推動下,互聯網新能源出行迎來了發展高峰期。

想了解中國互聯網新能源出行的發展現狀、細分發展、典型企業案例和未來發展趨勢,請閱讀完整版報告。

1.中國互聯網新能源出行市場發展現狀分析

發展新能源汽車是國家戰略,宏觀環境有利于行業發展。

多因素促進用戶對新能源汽車的認可

中國新能源汽車市場的AMC模型

據易觀分析,目前中國新能源汽車市場正處于起步期。

探索期(2001-2014):國家層面出臺了一系列支持政策,促進新能源汽車市場的發展。

市場啟動期(2015-2020):新能源汽車產業鏈各環節將加快“互聯網+”改革。

在探索期和市場啟動期,中國新能源汽車市場主要由政府政策驅動。隨著新能源汽車的普及和互聯網公司的滲透,市場監管將在新能源汽車發展中發揮越來越重要的作用。

中國新能源汽車產業地圖集

二、中國互聯網新能源出行市場細分服務分析

(A) 新能源汽車市場分析

中國新能源專用車市場發展時間短,發展潛力大。

由于里程短、充電時間長的限制,新能源汽車在特種車上的應用還不廣泛,特種車的服務商仍處于試驗階段。隨著相關技術的完善和配套設施的完善,新能源汽車將成為新能源汽車的重要出口渠道。

中國新能源專用車與傳統能源專用車的優缺點比較

在政策、能源和環保方面,新能源汽車具有一定優勢,但在能源更新和續航方面,傳統能源汽車更具優勢。目前,在專車市場上,傳統能源汽車仍占大多數。隨著技術的進步,新能源汽車的比重將逐步提高。

便捷:多元化布局推動新能源汽車發展

便捷:與多家車企合作,滿足不同層次用戶的需求。

發展趨勢:新能源特種車輛在城市擴展、車輛選擇和運營模式等方面具有獨特的發展特點。

新能源汽車的發展趨勢與傳統能源汽車有很大不同。

在城市擴張方面,傳統能源汽車主要考慮當地經濟……

等級、交通條件、專用車出行需求等。一般從一線城市開始,逐漸滲透到二、三、四線及以下城市。

在汽車方面,傳統能源汽車覆蓋了市場上的大部分汽車,包括國產車和進口車,其中國產車沒有特別的優勢。

在傳統能源汽車的運營模式上,P2P模式和B2C模式同時推出,而新能源汽車則以B2C模式為主。

(B) 新能源分時租賃市場分析

2015年以來,新能源分時市場備受資本市場和企業家的關注。

許多因素為新能源汽車分時發展創造了機遇。

目前,中國的交通供應已經不能滿足人們的出行需求。一系列社會因素和相關配套設施的成熟為我國新能源汽車部分租賃的發展創造了機遇。

0

新能源汽車分時市場的發展面臨著諸多挑戰。

盡管中國的新能源分時市場面臨著良好的發展機遇,但由于市場不成熟、配套設施不完善以及中國交通系統和信用信息系統的局限性,它也面臨著許多挑戰。

1

新能源汽車分時租賃以其獨特的優勢為用戶出行、行業發展和城市交通提供了創新的解決方案。

新能源分時是指用戶可以根據自己的需求按小時甚至按分鐘付費。與短租、長租或傳統能源汽車租賃相比,新能源分時具有便利、經濟、環保、智能、共享、自主和隱私等優勢,為終端用戶、新能源汽車市場、城市出行和環境改善帶來諸多優勢。

2

分時租賃市場商業模式和運營模式的多元化

中國新能源分時租賃市場的商業模式主要分為B2C、B2B2C和C2C模式,運營模式主要分A2A、A2B和A2X模式,即A從A回報、A從B回報和A從X回報。

3

分時租賃運營和互聯網平臺成為產業鏈的核心環節,新能源汽車、停車位、充電設施和分時技術成為重要補充。

據易觀國際稱,以新能源汽車分時運營商、B2C和B2B2C分時平臺為核心的“互聯網+分時運營”已成為當前中國新能源分時產業鏈的最大價值來源;

新能源汽車制造商和銷售商、車位運營商和充電設施運營商分別掌握了新能源汽車、車位資源和充電設施資源的供應,成為新能源分時租賃市場發展的重要輔助方;

分時技術提供商掌握了車聯網技術、車輛智能硬件技術等先進技術,成為新能源分時進一步智能化、便捷化的重要支撐,也是新能源分時時市場極為重要的組成部分。

4

新能源分時租賃運營企業投入成本高,普遍處于虧損狀態。

目前,我國新能源分時市場正處于初級階段。分時企業需要解決車、樁、停車、線上線下聯動運營等諸多問題,投入成本高,運營商普遍處于虧損狀態。

目前,新能源分時運營商的成本主要來自五個模塊,即車輛成本、車位成本、線下運維成本、充電設施建設及充電成本和事故成本。

5

新能源汽車分時以其便捷、經濟、安全的特點吸引著個人用戶、政府和企業用戶。

6

寵物名稱紅寶石出行:從P2P租車轉變為多條產品線的分時共享開發模式。

7

10.汽車出行:秉承汽車共享的初心,擁抱分時模式。

8

寶嘉出行:為分時租賃服務提供商搭建互聯互通平臺

寶嘉旗下分時服務商搭建互聯互通平臺,整合垂直新能源汽車分時服務提供商和傳統能源汽車分時或服務提供商。

寶嘉出行還為傳統企業進入分時市場、搭建分時平臺并引導其流量提供解決方案。

寶嘉出行不僅專注于分時服務,還根據不同的用車場景布局了多條產品線,以多元化的服務彌補低頻用車需求的不足。

9

Gofun Travel:提供時尚、便捷、小巧、經濟的短途城市交通工具。

Gofun Travel是首汽集團子公司首汽智能科技有限公司有限公司建設的新能源汽車分時度假項目,于2016年2月25日啟動。

0

Gofun出行:第一汽車集團強大的資源整合能力助推了第一汽車集團的分時業務。

Gofun在BTG集團和BTG集團的支持下旅行,在資金、場地、運營、品牌和設施方面具有明顯優勢。

1

趣游:優化商業模式,提升運營水平,植入互聯網思維,加快整體布局。

目前,上汽Gofun的分時租賃業務主要布局在北京、上海、青島和廈門。上汽的Gofun出行將進一步加強互聯網植入,加快在青島、廈門布局,進行高密度運營,不斷檢驗管理水平,優化商業模式,從而在更多城市復制,充分發揮上汽在新能源分時租賃領域的優勢。

到2016年底,分時租賃業務將在全國8-10個城市布局,使車輛規模達到2000輛。到2017年底,網點數量將進一步擴大,整車規模將達到1萬輛。

2

發展趨勢:一線城市將打造樣板,二三線城市將得到提升。

中國新能源汽車分時處于初級階段,大部分運營商處于商業模式的打磨階段。一些分時運營商直接從當地二線城市切入分時業務。

新能源分時租賃產業鏈長,涉及車輛、樁、停車、智能控制等多個環節,投入成本高。這是必要的……

sary打通相應環節,實現資源整合,促進分時租賃業務更快發展。

許多分時運營商在選擇落地城市時會優先考慮一個城市的運營難度和運營成本,優先選擇政府資源更容易獲得、市場競爭較小、車輛需求較小、資源更容易整合、更容易滲透的城市。未來,新能源分時租賃在城市布局上將更加偏向“農村-周邊城市”模式,優先在二三線城市推廣。6

發展趨勢:運營模式將從A2A和A2B轉變為A2X。

隨著車輛技術、配套設施和商業模式的成熟,新能源分時租賃的智能化和便利化水平將不斷提高,用戶體驗將逐步提升。未來,可以實現在任何地點取車和還車的A2X模式。

7

目前,中國的分時租賃運營商大多采用傳統的門店式“一次接一次”的模式運營。與此同時,運營商不斷提升車聯網和智能硬件水平,打磨運營模式。一些制造商已經實現了A-take-B-re-return模式。

未來,隨著車聯網技術和智能硬件技術的進一步成熟,新能源汽車續航里程的提高,充電設施的完善,以及分時汽車的高密度網絡布局,更多的運營商將實現無特定網絡的A2X模式,并支持隨時取車和還車。分時出行將成為城市公共交通不可或缺的一部分,分時出行方式將成為更多人的出行選擇。

發展趨勢:車企定制分時租賃專用車。

未來,汽車公司將與分時運營商合作。車企將為分時租賃定制專用車輛,這將使車輛在出廠前更適應分時商業模式,使車輛更智能、更易于控制,增強運營公司的抗風險能力,降低分時租賃制造商的硬件和軟件成本。

8

新能源分時業務作為新能源汽車的重要商業場景,是新能源汽車新的營銷方式。開展這項業務將有助于消費者體驗和了解新能源汽車,弱化新能源汽車充電時間長、續航里程短等問題的影響,進一步增強消費者對新能源汽車的認可度,成為新能源汽車產業發展的助推器。

未來,隨著新能源分時市場的進一步發展和新能源汽車技術水平的提高,車企將在出廠前定制分時專用車并嵌入智能硬件,升級車聯網軟件并設計個性化外觀,使車輛在出廠前更能適應分時模式,降低分時運營商的硬件和軟件成本。

(C) 新能源互聯網充電市場分析

中國新能源汽車充電設施市場仍處于探索階段,商業模式尚不成熟。

目前,我國充電設施市場仍處于探索階段,商業模式尚不成熟。各類國有企業、上市民企和創新企業參與其中,試圖探索成熟的商業模式,搶占充電設施市場的蛋糕。受新國標出臺和作弊風波影響,行業開始整合,充電設施市場有望在2017年進入市場啟動期。

9

盡管新能源汽車互聯網充電行業面臨諸多挑戰,但用戶需求的增長是行業的根本驅動力。

中國新能源汽車互聯網充電設施市場正處于探索期……

發展不成熟,行業標準不統一,不同建設主體建設的充電樁之間難以實現互聯互通。該行業涉及電力企業、土地所有者、充電設施運營商等,涉及利益相關方多,協調難度大;上游新能源汽車市場不穩定;充電設施運營領域不成熟的商業模式制約了中國互聯網充電設施市場的發展。

同時,充電設施是新能源汽車不可或缺的能源供應設施。為促進新能源汽車產業發展,實現彎道超車,中國從建設規劃、獎勵補貼、行業監管等方面制定了一系列優惠政策,助推新能源互聯網充電設施產業發展;隨著用戶對新能源汽車認可度的提高,充電需求進一步增加;新能源分時租賃市場的發展進一步推動了充電設施的發展。

0

“設備制造商+設施運營商+互聯網平臺”已成為產業鏈的核心環節。

易觀國際表示,以充電設備制造商、充電設施運營商和互聯網平臺為核心的“互聯網+充電設施”已成為中國新能源汽車充電設施產業鏈的最大價值來源。

電力企業和土地所有者分別掌握了電網和土木工程的核心資源,成為充電設施市場發展的重要輔助方;

解決方案提供商可以為充電設備制造商、充電設施運營商和用戶提供預咨詢、建設和運營解決方案,成為中國充電設施市場的重要組成部分。

1

設備制造商已經實現盈利,并延伸到下游環節;運營商需要5-7年的時間來收回成本。

目前,我國充電設備領域和運營領域在商業模式上存在較大差異。充電設備領域已經實現盈利,而運營領域則處于虧損狀態,運營成本回收緩慢。探索多元化的盈利模式迫在眉睫。

易觀易觀認為,下一階段,充電設備領域或將出現產業整合,設備公司將探索新的盈利模式,更多設備公司將進入充電設施運營領域;

探索充電設施運營領域的可持續商業模式。

2

3

新能源汽車車主在充電設施的安裝和使用過程中面臨許多痛點。

正常情況下,普通車主在安裝充電樁時需要提供“固定車位證”和“物業同意安裝證”。在這個過程中,他們可能面臨兩大問題,即沒有固定的停車位、配電系統不完善、物業協調困難以及申請和安裝程序復雜。在使用充電設施的過程中,新能源汽車車主還面臨著找樁難、油車占用、充電樁無效、停車費昂貴、需要安裝多個應用程序或辦理不同的充電卡、充電時間難以合理化等問題。

4

移動充電應用可以解決用戶找樁的痛點,改善充電體驗,提高運營商的效率。

目前,運營商和互聯網公司已經推出了移動充電應用程序,以方便車主提前充電并搶占能源互聯網入口。

據公開統計,目前中國充電設施市場上有70多種移動充電應用產品,如電樁APP、電樁APP等。

5

移動充電應用可以緩解車主的充電痛苦,提高運營商的運營效率。

“停車+充電”一體化運營,推動充電設施布局,解決充電車位被占用問題。

政府強制現有停車場進行充電設施建設和改造,并出臺了一系列政策措施,促進停車與充電一體化。同時,停車場運營商和充電設施運營商進行了一系列探索,共同助力停車充電一體化。

對于新能源車主來說,停車和充電是不可分割的條件。“停車充電”一體化運營,有利于推動充電設施布局,解決車主充電停車問題。

受新能源汽車市場快速增長的影響,2016年中國充電設施市場快速增長,并向分散式充電樁傾斜。

受新能源汽車市場快速增長的影響,中國充電設施市場在過去16年中快速增長,尤其是分布式充電樁的數量將激增。

分散式充電樁的建設場景集中在居民區、辦公區等特殊場所,使用頻率高于集中充換電站,這使得近16年來我國充電設施建設向分散式充電站傾斜。

根據中國汽車工業協會的數據,2015年,中國新建集中式充換電站5600座,新建分散式充電樁4.95萬個,分別增長361.54%和59.68%。根據國家能源局制定的《2016年能源工作指導意見》,2016年,我國將建設5600座集中充換電站和1009500個分散式充電樁,分別同比增長55.56%和1939.39%,充電設施建設將向分散式充電堆傾斜。

易觀易觀認為,過去16年的充電設施建設向分散式充電樁傾斜,這與分散式充電堆使用頻率高有關。

6

電動未來:輕資產戰略致力于實現充電樁的互聯互通,更好地為電動汽車車主服務。

充電樁APP于2015年1月推出,隸屬于有限公司。作為新能源汽車的充電服務平臺,它以用戶為中心,致力于解決電動汽車的充電問題……

電動汽車車主。

7

關注電動未來:與運營商合作,擴大充電樁布局。

充電樁APP自2015年1月上線以來,經歷了三個發展階段,從依靠用戶反饋信息完成充電樁調查,到與充電設施運營商合作,以更準確的信息接入更多充電樁,為充電設施運營提供造樁資源。充電樁APP一直堅持為用戶找樁,拓展平臺上的充電樁資源。截至2016年9月8日,充電樁APP平臺已接入115個城市的7113個站點(已調查7060個站點)

電裝科技:“互聯網+”以“車、樁、網一體化”打造新能源汽車全產業鏈生態圈

電裝科技自2014年9月成立以來,逐步形成了以“移動充電應用產品+智能充電網絡布局+充電設備+集成云平臺”為核心業務體系的新能源汽車全產業鏈生態系統。

移動充電APP

應用產品電動樁應用程序;智能充電網絡布局,截至2016年8月底,電裝科技已在全國35個城市布局充電網絡,共有26個超級充電站、95個微信充電站和1690個分布式充電站;在充電設備方面,電裝科技自主研發生產了7kw交流充電樁和60kw直流充電樁;同時,電裝科技開發基于云的充電服務管理系統,致力于實現充電樁運營平臺制造商與運營商的互聯互通。

8

電裝科技:互聯網思維整合新能源汽車行業各方資源,提升用戶充電體驗。

電裝科技運用互聯網思維,整合新能源汽車產業鏈各方資源,涉及分時租賃、新能源汽車銷售、新能源車輛制造、停車等領域,與保險公司、充電設施運營商和政府有著廣泛的合作。

分時租賃領域:與樂視“零份額”共同進入分時租賃,與蘇打水出行、上汽“E享天空”合作;

新能源汽車銷售領域:線上電樁商城,與大型集團合作;在新能源汽車制造方面,我們與樂視合作,參與了電動咖啡汽車;與中國人壽合作,推出了中國第一個充電樁的保險;與釘釘停車場合作;與電信公司合作,將其充電設施連接到電動樁平臺;與貴安新區合作建設貴安新能源一體化智能超級充電站,與德陽高新區合作建設德陽新能源一體化項目,與日照市土地儲備開發集團合作建設日照新能源一體化工程;與多家設備供應商主板上市,實現智能云數據對接。

未來趨勢:“硬件銷售+充電服務費+電費差價+增值服務”是未來充電設施市場的新盈利模式。

目前,充電設備供應商和充電設施運營商正在積極探索各種盈利模式。充電設備領域有望整合,更多設備制造商將進入運營領域;在充電運營領域,不斷探索商業模式,探索多元化盈利模式,各類運營企業加速圈地;

根據中國充電設施建設的規劃和下游新能源汽車市場的發展,易觀認為中國未來充電設施市場有著非常廣闊的增長空間,“硬件銷售+充電服務費+電價差+增值服務”將成為未來充電設施市場的盈利模式。6

發展趨勢:運營模式將從A2A和A2B轉變為A2X。

隨著車輛技術、配套設施和商業模式的成熟,新能源分時租賃的智能化和便利化水平將不斷提高,用戶體驗將逐步提升。未來,可以實現在任何地點取車和還車的A2X模式。

7

目前,中國的分時租賃運營商大多采用傳統的門店式“一次接一次”的模式運營。與此同時,運營商不斷提升車聯網和智能硬件水平,打磨運營模式。一些制造商已經實現了A-take-B-re-return模式。

未來,隨著車聯網技術和智能硬件技術的進一步成熟,新能源汽車續航里程的提高,充電設施的完善,以及分時汽車的高密度網絡布局,更多的運營商將實現無特定網絡的A2X模式,并支持隨時取車和還車。分時出行將成為城市公共交通不可或缺的一部分,分時出行方式將成為更多人的出行選擇。

發展趨勢:車企定制分時租賃專用車。

未來,汽車公司將與分時運營商合作。車企將為分時租賃定制專用車輛,這將使車輛在出廠前更適應分時商業模式,使車輛更智能、更易于控制,增強運營公司的抗風險能力,降低分時租賃制造商的硬件和軟件成本。

8

新能源分時業務作為新能源汽車的重要商業場景,是新能源汽車新的營銷方式。開展這項業務將有助于消費者體驗和了解新能源汽車,弱化新能源汽車充電時間長、續航里程短等問題的影響,進一步增強消費者對新能源汽車的認可度,成為新能源汽車產業發展的助推器。

未來,隨著新能源分時市場的進一步發展和新能源汽車技術水平的提高,車企將在出廠前定制分時專用車并嵌入智能硬件,升級車聯網軟件并設計個性化外觀,使車輛在出廠前更能適應分時模式,降低分時運營商的硬件和軟件成本。

(C) 新能源互聯網充電市場分析

中國新能源汽車充電設施市場仍處于探索階段,商業模式尚不成熟。

目前,我國充電設施市場仍處于探索階段,商業模式尚不成熟。各類國有企業、上市民企和創新企業參與其中,試圖探索成熟的商業模式,搶占充電設施市場的蛋糕。受新國標出臺和作弊風波影響,行業開始整合,充電設施市場有望在2017年進入市場啟動期。

9

盡管新能源汽車互聯網充電行業面臨諸多挑戰,但用戶需求的增長是行業的根本驅動力。

我國新能源汽車互聯網充電設施市場正處于探索期,發展不成熟,行業標準不統一,不同建設主體建設的充電樁難以實現互聯互通。該行業涉及電力企業、土地所有者、充電設施運營商等,涉及多個利益相關者和dif……

邪教協調;上游新能源汽車市場不穩定;充電設施運營領域不成熟的商業模式制約了中國互聯網充電設施市場的發展。

同時,充電設施是新能源汽車不可或缺的能源供應設施。為促進新能源汽車產業發展,實現彎道超車,中國從建設規劃、獎勵補貼、行業監管等方面制定了一系列優惠政策,助推新能源互聯網充電設施產業發展;隨著用戶對新能源汽車認可度的提高,充電需求進一步增加;新能源分時租賃市場的發展進一步推動了充電設施的發展。

0

“設備制造商+設施運營商+互聯網平臺”已成為產業鏈的核心環節。

易觀國際表示,以充電設備制造商、充電設施運營商和互聯網平臺為核心的“互聯網+充電設施”已成為中國新能源汽車充電設施產業鏈的最大價值來源。

電力企業和土地所有者分別掌握了電網和土木工程的核心資源,成為充電設施市場發展的重要輔助方;

解決方案提供商可以為充電設備制造商、充電設施運營商和用戶提供預咨詢、建設和運營解決方案,成為中國充電設施市場的重要組成部分。

1

設備制造商已經實現盈利,并延伸到下游環節;運營商需要5-7年的時間來收回成本。

目前,我國充電設備領域和運營領域在商業模式上存在較大差異。充電設備領域已經實現盈利,而運營領域則處于虧損狀態,運營成本回收緩慢。探索多元化的盈利模式迫在眉睫。

易觀易觀認為,下一階段,充電設備領域或將出現產業整合,設備公司將探索新的盈利模式,更多設備公司將進入充電設施運營領域;

探索充電設施運營領域的可持續商業模式。

2

3

新能源汽車車主在充電設施的安裝和使用過程中面臨許多痛點。

正常情況下,普通車主在安裝充電樁時需要提供“固定車位證”和“物業同意安裝證”。在這個過程中,他們可能面臨兩大問題,即沒有固定的停車位、配電系統不完善、物業協調困難以及申請和安裝程序復雜。在使用充電設施的過程中,新能源汽車車主還面臨著找樁難、油車占用、充電樁無效、停車費昂貴、需要安裝多個應用程序或辦理不同的充電卡、充電時間難以合理化等問題。

4

移動充電應用可以解決用戶找樁的痛點,改善充電體驗,提高運營商的效率。

目前,運營商和互聯網公司已經推出了移動充電應用程序,以方便車主提前充電并搶占能源互聯網入口。

據公開統計,目前中國充電設施市場上有70多種移動充電應用產品,如電樁APP、電樁APP等。

5

移動充電應用可以緩解車主的充電痛苦,提高運營商的運營效率。

“停車+充電”一體化運營,推動充電設施布局,解決充電車位被占用問題。

政府強制現有停車場進行充電設施建設和改造,并出臺了一系列政策措施,促進停車與充電一體化。同時,停車場運營商和充電設施運營商進行了一系列探索,共同助力停車充電一體化。

對于新能源車主來說,停車和充電是不可分割的條件。“停車充電”一體化運營,有利于推動充電設施布局,解決車主充電停車問題。

受新能源汽車市場快速增長的影響,2016年中國充電設施市場快速增長,并向分散式充電樁傾斜。

受新能源汽車市場快速增長的影響,中國充電設施市場在過去16年中快速增長,尤其是分布式充電樁的數量將激增。

分散式充電樁的建設場景集中在居民區、辦公區等特殊場所,使用頻率高于集中充換電站,這使得近16年來我國充電設施建設向分散式充電站傾斜。

根據中國汽車工業協會的數據,2015年,中國新建集中式充換電站5600座,新建分散式充電樁4.95萬個,分別增長361.54%和59.68%。根據國家能源局制定的《2016年能源工作指導意見》,2016年,我國將建設5600座集中充換電站和1009500個分散式充電樁,分別同比增長55.56%和1939.39%,充電設施建設將向分散式充電堆傾斜。

易觀易觀認為,過去16年的充電設施建設向分散式充電樁傾斜,這與分散式充電堆使用頻率高有關。

6

電動未來:輕資產戰略致力于實現充電樁的互聯互通,更好地為電動汽車車主服務。

充電樁APP于2015年1月推出,隸屬于有限公司。作為新能源汽車的充電服務平臺,它以用戶為中心,致力于解決電動汽車的充電問題……

電動汽車車主。

7

關注電動未來:與運營商合作,擴大充電樁布局。

充電樁APP自2015年1月上線以來,經歷了三個發展階段,從依靠用戶反饋信息完成充電樁調查,到與充電設施運營商合作,以更準確的信息接入更多充電樁,為充電設施運營提供造樁資源。充電樁APP一直堅持為用戶找樁,拓展平臺上的充電樁資源。截至2016年9月8日,充電樁APP平臺已接入115個城市的7113個站點(已調查7060個站點)

電裝科技:“互聯網+”以“車、樁、網一體化”打造新能源汽車全產業鏈生態圈

電裝科技自2014年9月成立以來,逐步形成了以“移動充電應用產品+智能充電網絡布局+充電設備+集成云平臺”為核心業務體系的新能源汽車全產業鏈生態系統。

移動充電APP

應用產品電動樁應用程序;智能充電網絡布局,截至2016年8月底,電裝科技已在全國35個城市布局充電網絡,共有26個超級充電站、95個微信充電站和1690個分布式充電站;在充電設備方面,電裝科技自主研發生產了7kw交流充電樁和60kw直流充電樁;同時,電裝科技開發基于云的充電服務管理系統,致力于實現充電樁運營平臺制造商與運營商的互聯互通。

8

電裝科技:互聯網思維整合新能源汽車行業各方資源,提升用戶充電體驗。

電裝科技運用互聯網思維,整合新能源汽車產業鏈各方資源,涉及分時租賃、新能源汽車銷售、新能源車輛制造、停車等領域,與保險公司、充電設施運營商和政府有著廣泛的合作。

分時租賃領域:與樂視“零份額”共同進入分時租賃,與蘇打水出行、上汽“E享天空”合作;

新能源汽車銷售領域:線上電樁商城,與大型集團合作;在新能源汽車制造方面,我們與樂視合作,參與了電動咖啡汽車;與中國人壽合作,推出了中國第一個充電樁的保險;與釘釘停車場合作;與電信公司合作,將其充電設施連接到電動樁平臺;與貴安新區合作建設貴安新能源一體化智能超級充電站,與德陽高新區合作建設德陽新能源一體化項目,與日照市土地儲備開發集團合作建設日照新能源一體化工程;與多家設備供應商主板上市,實現智能云數據對接。

未來趨勢:“硬件銷售+充電服務費+電費差價+增值服務”是未來充電設施市場的新盈利模式。

目前,充電設備供應商和充電設施運營商正在積極探索各種盈利模式。充電設備領域有望整合,更多設備制造商將進入運營領域;在充電運營領域,不斷探索商業模式,探索多元化盈利模式,各類運營企業加速圈地;

根據中國充電設施建設的規劃和下游新能源汽車市場的發展,易觀認為中國未來充電設施市場有著非常廣闊的增長空間,“硬件銷售+充電服務費+電價差+增值服務”將成為未來充電設施市場的盈利模式。未來,中國充電設施市場將在4S維修服務、車位管理、充電樁保險服務、廣告收入、汽車大數據、新能源汽車分時、新能源車、新能源車輛傭金以及批發零售電力等方面擁有廣闊的增值空間。但目前,無論是公共領域還是私人領域,廣告、大數據等增值空間都受到充電樁規模的限制,無法啟動。

2

未來趨勢:跨境合作、資源整合和多杠桿刺激充電設施市場。

新能源汽車充電設施投資成本高,運營風險高。通過跨境合作,打通上下游產業鏈,整合行業資源,可以增強企業的盈利能力和抗風險能力。民營企業可以利用各種杠桿來撬動充電設施市場,增強競爭優勢。

3

未來趨勢:充電樁互聯互通,將緩解用戶的充電痛苦,改善充電體驗,提高運營效率。

新能源汽車的充電設施不僅與新能源汽車相連,也是能源數據流的進口端口。分析人士認為,充電設施作為數據門戶的入口,互聯網+充電樁模式可以進一步緩解用戶的充電痛點,提高充電設施的運行效率,并在未來創造巨大的經濟價值。

4

三、中國互聯網新能源出行市場趨勢分析

中國新能源汽車銷量將保持快速穩定發展,短期內再次爆發式增長的可能性較低。

根據中國汽車工業協會公布的數據,中國新能源汽車市場經歷了長時間的沉淀,并于2014年和2015年爆發,增速分別達到323.8%和342.9%。

在中國新能源汽車銷量高速增長的同時,也暴露出一些弊端,包括續航里程短、駕駛體驗差、充電樁等配套設施不完善等問題。易觀分析預測,未來幾年,中國新能源汽車制造商將繼續加大力度解決相關問題,新能源汽車銷量將保持快速穩定發展,但短期內再次爆發式增長的可能性較低。

5

技術創新提高了新能源汽車的性能,促進了市場的快速發展。

6

智能駕駛推動互聯網新能源出行市場發展。

易觀易觀將智能駕駛分為四個等級,即初級輔助駕駛、高級輔助駕駛、自動駕駛和無人駕駛。

智能駕駛汽車與互聯網新能源出行的結合,將給汽車和交通出行帶來巨大變化。出行將更加智能、高效、方便、安全,人工成本將大大降低。

7

互聯網新能源出行+共享理念緩解城市交通問題

新能源汽車市場廣闊的發展前景仍然受到車企、互聯網公司和資本市場的歡迎。

共享出行的概念將汽車視為城市公共交通的一部分,提高了汽車在時間和空間上的利用率。

新能源汽車與共享出行的深度融合,有利于緩解交通擁堵、減少尾氣污染、提高出行效率、改善出行體驗、減少出行……

成本。

8未來,中國充電設施市場將在4S維修服務、車位管理、充電樁保險服務、廣告收入、汽車大數據、新能源汽車分時、新能源車、新能源車輛傭金以及批發零售電力等方面擁有廣闊的增值空間。但目前,無論是公共領域還是私人領域,廣告、大數據等增值空間都受到充電樁規模的限制,無法啟動。

2

未來趨勢:跨境合作、資源整合和多杠桿刺激充電設施市場。

新能源汽車充電設施投資成本高,運營風險高。通過跨境合作,打通上下游產業鏈,整合行業資源,可以增強企業的盈利能力和抗風險能力。民營企業可以利用各種杠桿來撬動充電設施市場,增強競爭優勢。

3

未來趨勢:充電樁互聯互通,將緩解用戶的充電痛苦,改善充電體驗,提高運營效率。

新能源汽車的充電設施不僅與新能源汽車相連,也是能源數據流的進口端口。分析人士認為,充電設施作為數據門戶的入口,互聯網+充電樁模式可以進一步緩解用戶的充電痛點,提高充電設施的運行效率,并在未來創造巨大的經濟價值。

4

三、中國互聯網新能源出行市場趨勢分析

中國新能源汽車銷量將保持快速穩定發展,短期內再次爆發式增長的可能性較低。

根據中國汽車工業協會公布的數據,中國新能源汽車市場經歷了長時間的沉淀,并于2014年和2015年爆發,增速分別達到323.8%和342.9%。

在中國新能源汽車銷量高速增長的同時,也暴露出一些弊端,包括續航里程短、駕駛體驗差、充電樁等配套設施不完善等問題。易觀分析預測,未來幾年,中國新能源汽車制造商將繼續加大力度解決相關問題,新能源汽車銷量將保持快速穩定發展,但短期內再次爆發式增長的可能性較低。

5

技術創新提高了新能源汽車的性能,促進了市場的快速發展。

6

智能駕駛推動互聯網新能源出行市場發展。

易觀易觀將智能駕駛分為四個等級,即初級輔助駕駛、高級輔助駕駛、自動駕駛和無人駕駛。

智能駕駛汽車與互聯網新能源出行的結合,將給汽車和交通出行帶來巨大變化。出行將更加智能、高效、方便、安全,人工成本將大大降低。

7

互聯網新能源出行+共享理念緩解城市交通問題

新能源汽車市場廣闊的發展前景仍然受到車企、互聯網公司和資本市場的歡迎。

共享出行的概念將汽車視為城市公共交通的一部分,提高了汽車在時間和空間上的利用率。

新能源汽車與共享出行的深度融合,有利于緩解交通擁堵,減少尾氣污染,提高出行效率,改善出行體驗,降低出行成本。

8

美國當地時間10月19日,天氣晴朗,舊金山藝術宮聚集了全球幾百位的作者,前來報道樂視生態落地美國發布會。

1900/1/1 0:00:0010月19日下午,宜春市市委副書記、市長張小平,市政協主席、副市長黃建平,

1900/1/1 0:00:001賈躍亭揭幕樂視最新概念車LeSEEPro,爆料FF量產車或于明年1月亮相美國當地時間10月19日,樂視在美國加州舉行了LeEco北美全生態落地發布會。

1900/1/1 0:00:0010月12日,全國大眾創業萬眾創新活動周在深圳、北京兩地正式開幕。智車優行攜奇點汽車兩款樣車分別亮相深圳主會場、北京會場,國務院總理李克強到場視察,并給予高度評價。

1900/1/1 0:00:00一直處于“灰色地帶”的小型電動汽車似乎迎來曙光日前,工信部網站公開發布的《關于十二屆全國人大四次會議第2136號建議的答復》中顯示,

1900/1/1 0:00:00在2016年10月18日舉辦的世界人工智能大會上,百度無人駕駛首席架構師JamesPeng首次對外展示了百度無人車在加州城市道路自動駕駛的測試視頻,

1900/1/1 0:00:00