從2010年到2019年,中國汽車市場十年風云變幻。在這漫長的時間里,只有德系車一直處于震蕩狀態,而在德系車中,奧迪、寶馬、奔馳作為豪華車的代表,一直主導著除大眾之外的豪華車市場。但是這十年,豪華車市場也在發生一些微妙的變化,和汽車市場的整體變化不太一樣。

過去十年是中國豪華車市場的“黃金十年”。這十年,中國的GDP從2010年的40萬億上升到2019年的100萬億。人均GDP的快速增長促進了汽車產業的消費升級。經濟觀察報記者從中國乘用車信息聯席會獲得了2010-2019年中國豪華車市場銷量(國產)表(注:文中所有統計數據均為國產豪華品牌車型,不包括進口車型)。這十年間豪華車銷量的變化顯示了一些有趣的結論。

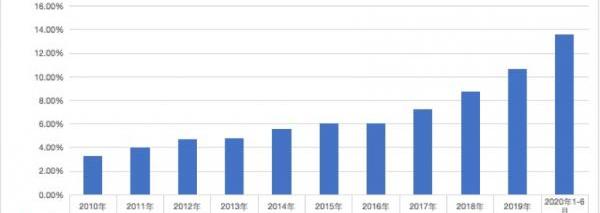

這十年,中國(國產)豪華車銷量從2010年的30萬輛,連續10年增長到2019年的220萬輛,增長了6倍。相比整體車市的變化,豪華車的增長其實更為迅猛。2010-2019年,豪華車在中國乘用車整體銷量中的占比逐年上升。2010年,豪華車的市場份額僅為3.25%,但2019年已經達到了10.63%,而在今年上半年,這一數字進一步提升至13.56%,創下歷史新高——幾乎是2017年豪華車市場份額的兩倍,盡管兩者之間的差距只有三年。

豪華車市場容量的不斷擴大,是社會經濟發展帶來的消費升級直接導致的,需求的增長使得供給側的變化非常明顯。在2010年至2019年期間,進入中國市場希望分一杯羹的跨國汽車公司不斷增加,其中大多數公司選擇直接在中國建立工廠,以更具競爭力的價格擴大國產車型的市場份額。在這十年間,中國消費者可以選擇的國內奢侈品牌已經從以前的兩三個攀升到目前的十幾個。

但是國內不代表可以吃蛋糕。在過去的10年中,一些品牌迅速擴大了市場份額,成為豪華車市場的新生力量,而一些企業卻從未真正轉變為面對更受歡迎市場的豪華車品牌,這反映了中國豪華車市場的演變。

2017年開始的“新黃金時代”

2016年之前,國產豪華車的銷量呈現出非常穩定的發展態勢。從市場份額來看,豪華車銷量(中國制造)在中國的市場份額從2010年的3.25%增長到2016年的6.06%,7年增長不到3個百分點,年均銷量增長0.4個百分點。如果對比2000萬輛的整體乘用車市場規模,整體市場增長在每年8萬輛左右,并不是很快。即使在2016年,由于政府限制高消費和反腐的推進,當年豪華車市場占比也只增長了0.01個百分點。

但是第二年豪車的消費在報復中增加了。2017年,中國豪華車銷量(國內)市場份額激增1.2個百分點,按2016年中國乘用車市場規模計算,增長超過25萬輛。這是自2010年以來,豪華車市場份額首次增長超過1個百分點。自此,豪華車市場增長進入新階段,其特征是豪華車市場增速進入“1+時代”——年市場份額增長超過1個百分點。

分年來看,2018年中國豪華車(國產)市場份額增長1.48個百分點,2019年增長1.89個百分點。今年上半年,其市場份額的增速實際上進入了一個夸張的“2+時代”——今年上半年市場份額為13.56%,比去年底增長了2.93個百分點。就在去年年底,BBA對今年的豪華車市場有點悲觀……并預測年增長率在5%左右。但實際上,這樣悲觀的判斷最早出現在2016年,此后每年豪華車市場的增速都遠超此。

從過去三年豪華車市場的走勢來看,從2017年開始,中國豪華車市場正在進入一個真正的高增長時代。雖然從銷量上看,豪華車市場增速放緩了很多,但從市場份額的變化來看,這是豪華車新的黃金時代。這個階段的特點是,越來越多的人會選擇豪車作為購車目標,包括升級消費和首次購車。消費者比以往任何時候都更容易買到豪華車。

BBA市場份額V型反轉

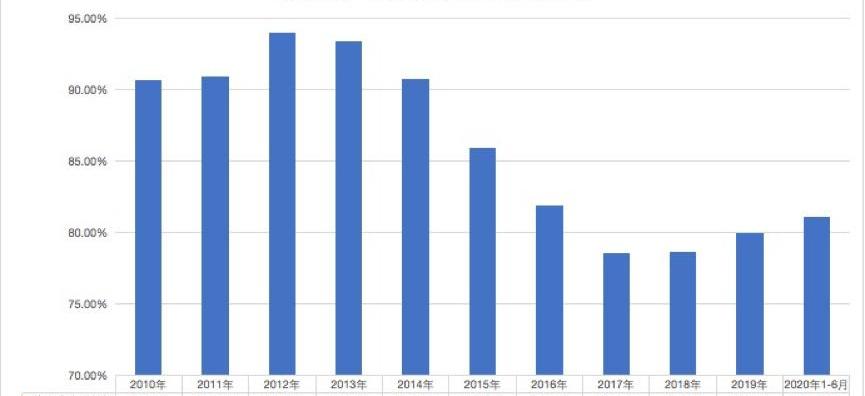

在豪華車中,德系三巨頭奧迪、寶馬、奔馳占據了最大份額。十年來,豪華品牌前三的陣容一直沒有變化。奧迪、寶馬、奔馳一直穩穩占據市場前三的位置,前三的排名在2016年才有所變化。但事實上,BBA的市場并沒有那么穩定,其份額在過去10年間經歷了波浪式的起伏,2012年至2019年呈現出明顯的“V型”曲線。

在2012年之前,因為中國的國產豪華車只有BBA,所以中國的豪華車(國產)市場幾乎被奧迪、寶馬、奔馳三家壟斷,而且因為奔馳、寶馬還是以進口車為主,甚至可以說是奧迪的天下。當時BBA的市場份額逐年上升,到2012年,三者的市場份額之和達到94.03%,讓很多以進口為主的豪華車在不到6%的市場中找到了一席之地。最早進入中國市場、國產的奧迪2012年銷量為32萬輛,是寶馬的兩倍,奔馳的三倍。

但2013年開始出現變化。2013-2017年五年間,雖然BBA銷量持續增長,但整體市場份額持續下滑。數據顯示,到2017年,BBA的市場份額已經從2012年的峰值94.03%下降到78.58%,是近10年來的低谷。尤其是2014年,BBA的整體市場份額迅速下滑。那么2014年中國的豪華車市場發生了什么?

變革的基礎始于2013年。今年國家開始實施公車改革,削弱了原本占據大部分公車市場份額的奧迪銷量增長勢頭。與此同時,奔馳在渠道上內耗嚴重,銷量快速下滑。但另一方面,新進入的豪華車已經開始發力。比如捷豹路虎這個時候一車難求,早就開始國產了。這個時候有沃爾沃等等,凱迪拉克因為國產從2013年開始進入高速增長期。同樣是2014年,時隔多年,林肯回國。

然后從2015年開始,沃爾沃和凱迪拉克相繼發力,對BBA市場的搶奪空前激烈。在這種情況下,以凱迪拉克、捷豹路虎、沃爾沃為代表的豪華車第二陣營開始形成。但是這個數據缺少雷克薩斯,雷克薩斯只靠進口。雷克薩斯年銷量進入20萬輛時代,對BBA也有影響。然而,出乎意料的是,進入2018年后,BBA的市場份額再次回升。

根據該協會的數據,今年上半年BBA的市場份額上升到81.13%。雖然離鼎盛時期的90%以上還相差甚遠,但連續三年的份額增長表明,BBA逆襲的大幕已經拉開。綜合來看,BBA份額回升有幾個原因:首先,盡管經濟不景氣,但高收入階層受影響不大,這使得他們對豪車的消費不受影響。其次,更多國產的熱門車型,如寶馬X3、奔馳的長軸距E,豐富了消費者的選擇;此外,BBA近年來推出了價格低至20萬元的入門級車型,抓住了一些年輕消費者的需求。

此外,第二、第三陣營中一些奢侈品牌的弱化也為BBA搶占市場份額提供了客觀條件。2019年凱迪拉克、捷豹路虎銷量下滑,謳歌、英國菲尼迪等品牌表現持續疲軟。當然,中美貿易戰帶來的美產進口車關稅變化也讓一部分人放棄了進口車的消費。即便如此,BBA仍面臨許多挑戰。

第二陣營的凱迪拉克和沃爾沃虎視眈眈,繼續通過大幅終端折扣吸引豪華車消費者。另一方面,如果將進口車納入競爭,雷克薩斯的攻勢也不容小覷。從2013年開始,雷克薩斯在華銷量從7.4萬輛增長到2019年的20多萬輛。此外,在中國的豪華車市場,仍有新的競爭對手,如紅旗和蔚來。此外,林肯今年國產后的銷量也呈上升趨勢。

十年前三的努力。

雖然整體市場份額有所波動,但BBA前三名之間的份額之爭從未停止。10年間,寶馬、奔馳、奧迪的投放機會不同,也造成了其市場份額的微妙變化。

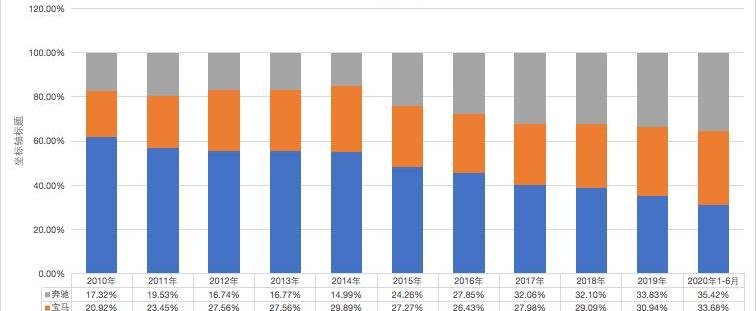

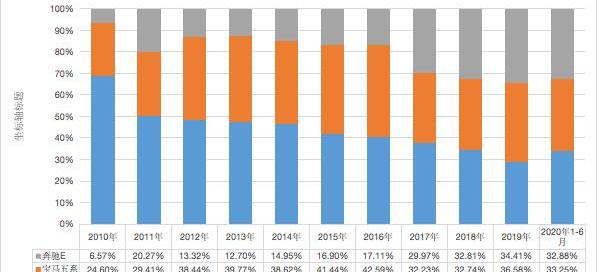

從2010年到2019年,梅賽德斯-奔馳是BBA增長最快的品牌。在這十年中,奔馳國產車在BBA國產車前三的市場份額從17.32%增長到2019年的33.83%,增長超過16個百分點。奧迪國內汽車市場份額從2010年的61.76%下降到2019年的35.23%,降幅超過26個百分點。寶馬實現了穩定增長,市場份額從2010年的20.92%增長到2019年的30.94%,增長了10個百分點。BBA已經從奧迪一家獨大變成了真正的三分天下,勢均力敵。

如果按時間劃分,過去十年BBA之間的競爭可以分為三個階段。第一階段是2010-2014年,國內豪華車市場可以說是奧迪品牌的天下。在這五年中,奧迪在BBA的市場份額超過了50%,最高的市場份額是2010年的61.76%。這主要是因為在BBA,奧迪最先進入中國,具有先發優勢。以2014年的銷量為例。當年,奧迪銷售了51.3萬輛國產車,占BBA份額的55.12%,比寶馬和奔馳的銷量加起來還多。

1999年國產奧迪A6下線,最高年銷量達到16.65萬輛(2014年)。

雖然這一時期奧迪依然占據主要市場份額,但寶馬強勢的跡象已經開始顯現。近年來,寶馬在中國推出了新一代5系長軸距車型和新一代3系長軸距車型。通過對BBA競品的分析,在此期間,寶馬5系和寶馬3系擴大了各自的細分市場,而奔馳c和奧迪A6的市場受到了明顯的擠壓。與此同時,華晨寶馬鐵西工廠投產,R&D中心投入使用,寶馬在華本土化快速推進。基于此,在此期間,寶馬的市場份額擴大,而奧迪和奔馳的市場份額繼續小幅下滑。

2015年到2018年是新的排名比拼期。在三個最關鍵的細分市場中,BBA之間的競爭非常激烈。在中型豪華SUV市場,從2017年開始,奧迪Q5進入了生命的尾聲。此時,奔馳GLC和寶馬X3相繼加盟,奧迪Q5在國內中型豪華SUV市場的霸主地位被改變。在中大型豪華車市場,奧迪A6的市場份額在2015年首次被寶馬V系趕超,在2016年首次被寶馬V系超越。中型車市場格局的明顯變化也發生在2015-2016年間。經過2017年的沉淀,到2018年BBA新格局逐漸穩定,三家沒有一家能獨大,競爭已經從t……先前滾動到一個艱難的個人戰斗。

從2010年到2019年,中國汽車市場十年風云變幻。在這漫長的時間里,只有德系車一直處于震蕩狀態,而在德系車中,奧迪、寶馬、奔馳作為豪華車的代表,一直主導著除大眾之外的豪華車市場。但是這十年,豪華車市場也在發生一些微妙的變化,和汽車市場的整體變化不太一樣。

過去十年是中國豪華車市場的“黃金十年”。這十年,中國的GDP從2010年的40萬億上升到2019年的100萬億。人均GDP的快速增長促進了汽車產業的消費升級。經濟觀察報記者從中國乘用車信息聯席會獲得了2010-2019年中國豪華車市場銷量(國產)表(注:文中所有統計數據均為國產豪華品牌車型,不包括進口車型)。這十年間豪華車銷量的變化顯示了一些有趣的結論。

這十年,中國(國產)豪華車銷量從2010年的30萬輛,連續10年增長到2019年的220萬輛,增長了6倍。相比整體車市的變化,豪華車的增長其實更為迅猛。2010-2019年,豪華車在中國乘用車整體銷量中的占比逐年上升。2010年,豪華車的市場份額僅為3.25%,但2019年已經達到了10.63%,而在今年上半年,這一數字進一步提升至13.56%,創下歷史新高——幾乎是2017年豪華車市場份額的兩倍,盡管兩者之間的差距只有三年。

豪華車市場容量的不斷擴大,是社會經濟發展帶來的消費升級直接導致的,需求的增長使得供給側的變化非常明顯。在2010年至2019年期間,進入中國市場希望分一杯羹的跨國汽車公司不斷增加,其中大多數公司選擇直接在中國建立工廠,以更具競爭力的價格擴大國產車型的市場份額。在這十年間,中國消費者可以選擇的國內奢侈品牌已經從以前的兩三個攀升到目前的十幾個。

但是國內不代表可以吃蛋糕。在過去的10年中,一些品牌迅速擴大了市場份額,成為豪華車市場的新生力量,而一些企業卻從未真正轉變為面對更受歡迎市場的豪華車品牌,這反映了中國豪華車市場的演變。

2017年開始的“新黃金時代”

2016年之前,國產豪華車的銷量呈現出非常穩定的發展態勢。從市場份額來看,豪華車銷量(中國制造)在中國的市場份額從2010年的3.25%增長到2016年的6.06%,7年增長不到3個百分點,年均銷量增長0.4個百分點。如果對比2000萬輛的整體乘用車市場規模,整體市場增長在每年8萬輛左右,并不是很快。即使在2016年,由于政府限制高消費和反腐的推進,當年豪華車市場占比也只增長了0.01個百分點。

但第二年豪車消費在報復中增加。2017年,中國豪華車銷量(國內)市場份額激增1.2個百分點,按2016年中國乘用車市場規模計算,增長超過25萬輛。這是自2010年以來,豪華車市場份額首次增長超過1個百分點。自此,豪華車市場增長進入新階段,其特征是豪華車市場增速進入“1+時代”——年市場份額增長超過1個百分點。

分年來看,2018年中國豪華車(國產)市場份額增長1.48個百分點,2019年增長1.89個百分點。今年上半年,其市場份額的增速實際上進入了一個夸張的“2+時代”——今年上半年市場份額為13.56%,比去年底增長了2.93個百分點。就在去年年底,還是一個李……樂對今年的豪華車市場持悲觀態度,預計年增長率將在5%左右。但實際上,這樣悲觀的判斷最早出現在2016年,此后每年豪華車市場的增速都遠超此。

從過去三年豪華車市場的走勢來看,從2017年開始,中國豪華車市場正在進入一個真正的高增長時代。雖然從銷量上看,豪華車市場增速放緩了很多,但從市場份額的變化來看,這是豪華車新的黃金時代。這個階段的特點是,越來越多的人會選擇豪車作為購車目標,包括升級消費和首次購車。消費者比以往任何時候都更容易買到豪華車。

BBA市場份額V型反轉

在豪華車中,德系三巨頭奧迪、寶馬、奔馳占據了最大份額。十年來,豪華品牌前三的陣容一直沒有變化。奧迪、寶馬、奔馳一直穩穩占據市場前三的位置,前三的排名在2016年才有所變化。但事實上,BBA的市場并沒有那么穩定,其份額在過去10年間經歷了波浪式的起伏,2012年至2019年呈現出明顯的“V型”曲線。

在2012年之前,因為中國的國產豪華車只有BBA,所以中國的豪華車(國產)市場幾乎被奧迪、寶馬、奔馳三家壟斷,而且因為奔馳、寶馬還是以進口車為主,甚至可以說是奧迪的天下。當時BBA的市場份額逐年上升,到2012年,三者加起來的市場份額達到了94.03%,讓很多以進口為主的豪華車只能在不到6%的市場中找到一席之地。最早進入中國市場、國產的奧迪2012年銷量為32萬輛,是寶馬的兩倍,奔馳的三倍。

但2013年開始出現變化。2013-2017年五年間,雖然BBA銷量持續增長,但整體市場份額持續下滑。數據顯示,到2017年,BBA的市場份額已經從2012年的峰值94.03%下降到78.58%,是近10年來的低谷。尤其是2014年,BBA的整體市場份額迅速下滑。那么2014年中國的豪華車市場發生了什么?

變革的基礎始于2013年。今年國家開始實施公車改革,削弱了原本占據大部分公車市場份額的奧迪銷量增長勢頭。與此同時,奔馳在渠道上內耗嚴重,銷量快速下滑。但另一方面,新進入的豪華車已經開始發力。比如捷豹路虎這個時候一車難求,早就開始國產了。這個時候有沃爾沃等等,凱迪拉克因為國產從2013年開始進入高速增長期。同樣是2014年,時隔多年,林肯回國。

然后從2015年開始,沃爾沃和凱迪拉克相繼發力,對BBA市場的搶奪空前激烈。在這種情況下,以凱迪拉克、捷豹路虎、沃爾沃為代表的豪華車第二陣營開始形成。但是這個數據缺少雷克薩斯,雷克薩斯只靠進口。雷克薩斯年銷量進入20萬輛時代,對BBA也有影響。然而,出乎意料的是,進入2018年后,BBA的市場份額再次回升。

根據該協會的數據,今年上半年BBA的市場份額上升到81.13%。雖然離鼎盛時期的90%以上還相差甚遠,但連續三年的份額增長表明,BBA逆襲的大幕已經拉開。綜合來看,BBA份額回升有幾個原因:首先,盡管經濟不景氣,但高收入階層受影響不大,這使得他們對豪車的消費不受影響。其次,更多國產的熱門車型,如寶馬X3、奔馳的長軸距E,豐富了消費者的選擇;此外,BBA近年來推出了價格低至20萬元的入門級車型,抓住了一些年輕消費者的需求。

此外,第二、第三陣營中一些奢侈品牌的弱化也為BBA搶占市場份額提供了客觀條件。2019年凱迪拉克、捷豹路虎銷量下滑,謳歌、英國菲尼迪等品牌表現持續疲軟。當然,中美貿易戰帶來的美產進口車關稅變化也讓一部分人放棄了進口車的消費。即便如此,BBA仍面臨許多挑戰。

第二陣營的凱迪拉克和沃爾沃虎視眈眈,繼續通過大幅終端折扣吸引豪華車消費者。另一方面,如果將進口車納入競爭,雷克薩斯的攻勢也不容小覷。從2013年開始,雷克薩斯在華銷量從7.4萬輛增長到2019年的20多萬輛。此外,在中國的豪華車市場,仍有新的競爭對手,如紅旗和蔚來。此外,林肯今年國產后的銷量也呈上升趨勢。

十年前三的努力。

雖然整體市場份額有所波動,但BBA前三名之間的份額之爭從未停止。10年間,寶馬、奔馳、奧迪的投放機會不同,也造成了其市場份額的微妙變化。

從2010年到2019年,梅賽德斯-奔馳是BBA增長最快的品牌。在這十年中,奔馳國產車在BBA國產車前三的市場份額從17.32%增長到2019年的33.83%,增長超過16個百分點。奧迪國內汽車市場份額從2010年的61.76%下降到2019年的35.23%,降幅超過26個百分點。寶馬實現了穩定增長,市場份額從2010年的20.92%增長到2019年的30.94%,增長了10個百分點。BBA已經從奧迪一家獨大變成了真正的三分天下,勢均力敵。

如果按時間劃分,過去十年BBA之間的競爭可以分為三個階段。第一階段是2010-2014年,國內豪華車市場可以說是奧迪品牌的天下。在這五年中,奧迪在BBA的市場份額超過了50%,最高的市場份額是2010年的61.76%。這主要是因為在BBA,奧迪最先進入中國,具有先發優勢。以2014年的銷量為例。當年,奧迪銷售了51.3萬輛國產車,占BBA份額的55.12%,比寶馬和奔馳的銷量加起來還多。

1999年國產奧迪A6下線,最高年銷量達到16.65萬輛(2014年)。

雖然這一時期奧迪依然占據主要市場份額,但寶馬強勢的跡象已經開始顯現。近年來,寶馬在中國推出了新一代5系長軸距車型和新一代3系長軸距車型。通過對BBA競品的分析,在此期間,寶馬5系和寶馬3系擴大了各自的細分市場,而奔馳c和奧迪A6的市場受到了明顯的擠壓。與此同時,華晨寶馬鐵西工廠投產,R&D中心投入使用,寶馬在華本土化快速推進。基于此,在此期間,寶馬的市場份額擴大,而奧迪和奔馳的市場份額繼續小幅下滑。

2015年到2018年是新的排名比拼期。在三個最關鍵的細分市場中,BBA之間的競爭非常激烈。在中型豪華SUV市場,從2017年開始,奧迪Q5進入了生命的尾聲。此時,奔馳GLC和寶馬X3相繼加盟,奧迪Q5在國內中型豪華SUV市場的霸主地位被改變。在中大型豪華車市場,奧迪A6的市場份額在2015年首次被寶馬V系趕超,在2016年首次被寶馬V系超越。中型車市場格局的明顯變化也發生在2015-2016年間。經過2017年的沉淀,到2018年BBA新格局逐漸穩定,三家沒有一家能獨大,競爭已經從t……先前滾動到一個艱難的個人戰斗。4

2015年11月,國產奔馳GLC上市,最高年銷量14.38萬輛(2019年)。

5

2003年7月國產寶馬5系投產,最高年銷量16.34萬輛(2019年)。

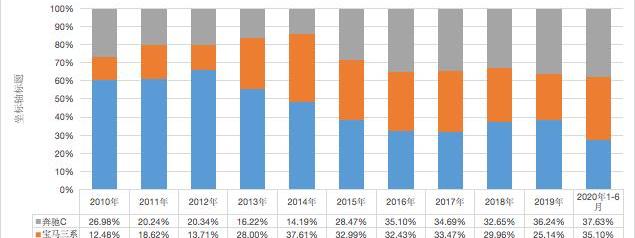

這三年,奔馳找到了節奏。2015年,奔馳做了GLA和C級標準軸距,次年又做了全新的E級。在此期間,除了奔馳GLC之外,C級和E級的市場份額均有大幅增長。2016年,奔馳一舉超越寶馬成為國產豪華車新亞軍,一直延續至今。雖然奧迪在整體銷量上已經被超越,但其在國產車中的先發優勢是奔馳和寶馬短期內無法超越的。

6

今年上半年,奧迪、寶馬和奔馳在BBA國產汽車中的份額分別為35.77%、31.05%和33.18%,它們之間的差距越來越小。當然,上面說的銷量和市場份額只是針對BBA國產車,如果加上進口車,那就是另一番景象了。去年寶馬超越奔馳成為中國豪華車(含進口)銷量冠軍,奔馳排名第二,奧迪排名第三。

然而,今年上半年,奔馳再次超越寶馬成為冠軍。奧迪正在進口車上發力。新的A8和Q8車型更具競爭力。隨著越來越多的奧迪進口車進入,他們之間的競爭會有一些小的變化。可以看到,從2018年開始,BBA進入了“50萬輛/年+”的時代,而第二陣營的品牌剛剛突破20萬輛。從市場份額和規模來看,BBA第一陣營幾乎沒有給對手留下機會。第二陣營,分化也已經明顯產生。

最大的變數是,如果紅旗明年能達到40萬輛的目標規模,就有機會重建豪華車第一陣營的結構。雖然這是一個新的豪車黃金時代,但這是一個最好的時代,也是一個隱藏風險的時代。4

2015年11月,國產奔馳GLC上市,最高年銷量14.38萬輛(2019年)。

5

2003年7月國產寶馬5系投產,最高年銷量16.34萬輛(2019年)。

這三年,奔馳找到了節奏。2015年,奔馳做了GLA和C級標準軸距,次年又做了全新的E級。在此期間,除了奔馳GLC之外,C級和E級的市場份額均有大幅增長。2016年,奔馳一舉超越寶馬成為國產豪華車新亞軍,一直延續至今。雖然奧迪在整體銷量上已經被超越,但其在國產車中的先發優勢是奔馳和寶馬短期內無法超越的。

6

今年上半年,奧迪、寶馬和奔馳在BBA國產汽車中的份額分別為35.77%、31.05%和33.18%,它們之間的差距越來越小。當然,上面說的銷量和市場份額只是針對BBA國產車,如果加上進口車,那就是另一番景象了。去年寶馬超越奔馳成為中國豪華車(含進口)銷量冠軍,奔馳排名第二,奧迪排名第三。

然而,今年上半年,奔馳再次超越寶馬成為冠軍。奧迪正在進口車上發力。新的A8和Q8車型更具競爭力。隨著越來越多的奧迪進口車進入,他們之間的競爭會有一些小的變化。可以看到,從2018年開始,BBA進入了“50萬輛/年+”的時代,而第二陣營的品牌剛剛突破20萬輛。從市場份額和規模來看,BBA第一陣營幾乎沒有給對手留下機會。第二陣營,分化也已經明顯產生。

最大的變數……e是如果紅旗明年能達到40萬輛的目標規模,就有機會重建豪華車第一陣營的結構。雖然這是一個新的豪車黃金時代,但這是一個最好的時代,也是一個隱藏風險的時代。

在資本眼中,傳統車企擁有現在,而新勢力擁有未來。8月27日,小鵬汽車正式上市,蔚來、理想、小鵬“三駕馬車”齊聚美股。

1900/1/1 0:00:00各位好,又到了每月1期的召回車匯總時間了,在8月共有進口奔馳E級、奧迪A3、克萊斯勒大捷龍PHEV、沃爾沃V60、林肯MKX、長城炮等28款車型召回,

1900/1/1 0:00:008月28日晚,廣汽集團(601238SH,02238HK)發布2020年中期業績報告,上半年廣汽集團合并營業總收入約25642億元,同比下降954;歸母凈利潤為23

1900/1/1 0:00:00來源:蔚來官網作者秦章勇編輯李歡歡小鵬汽車剛剛上市,蔚來汽車進一步加緊了募集資金的步伐。

1900/1/1 0:00:00新能源車自燃的新聞牽動著許多消費者的心。

1900/1/1 0:00:008月28日晚間,比亞迪(002594SZ)發布2020年半年度報告,公司期內實現營業收入60503億元,同比減少27;歸屬于上市公司股東的凈利潤1662億元,同比增長1429。

1900/1/1 0:00:00