近日,多家媒體報道稱,滴滴正在籌備港股上市,目標估值超過6000億港元(約800億美元),將超過優步(以美國東部時間7月17日收盤價計算,市值564億美元),成為全球最大的互聯網出行上市公司。

知情人士透露,賬面現金超過500億元的滴滴,上市不是因為缺錢,而是因為“投資人的提現訴求”。

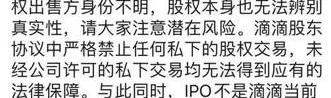

接著,又爆出“投資人想在IPO前套現”。一家疑似滴滴的“全球領先的在線汽車出行平臺公司”的部分股權,在阿里拍賣平臺上的起拍價為9200萬元,隨后被撤銷。

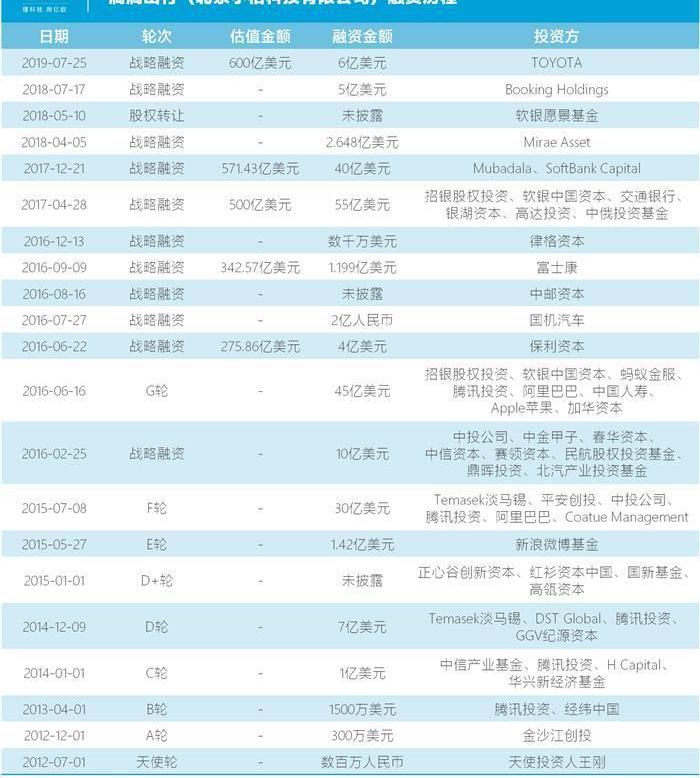

21輪融資,估值800億美元,市場份額超過90%。滴滴打車八年,可以說走上了行業巔峰。但它也失去了司機的聲譽和用戶的信任,現在甚至連曾經最堅定的盟友投資者的支持也將失去。

2018,命運的轉折點

時間回溯到2018年。這是滴滴“沒落”的開始,至少在市場份額上是這樣。

此時,滴滴擁有90%以上的網約車市場份額。據極光大數據統計,2017年下半年,滴滴出行App日均DAU達1312.6萬,是第二名神州專車(25.6萬)、第三名曹操專車(21.9萬)的50多倍,第四名首汽約車(15.6萬)、第五名易到用車(13.7萬)的近百倍。

當時有媒體報道稱,滴滴最快將于2018年下半年赴港上市,預計市值將達700-800億美元。優步的估值約為720億美元。

然而,2018年5月和8月,兩起搭車司機殺人事件,讓滴滴的“順風”之路戛然而止。

順風車曾是滴滴最有前途的業務之一。作為網約車服務中唯一符合共享經濟內涵的模式,搭便車比例低,里程價格低,是管理部門鼓勵和認可、司機和乘客都愿意選擇的全新出行方式。

業內也普遍認為順風車是滴滴最賺錢的業務。知情人士透露,2017年滴滴順豐總營業額接近200億元,收入20億元,凈利潤接近9億元。

雖然滴滴官方否認了這個數據,但順風車業務下線后虧損劇增是不爭的事實。數據顯示,2017年,滴滴虧損25億元,2018年這一數字激增至109億元,同比增長336%。

許多用戶轉向了其他應用。2018年12月,滴滴出行日均DAU降至1105.7萬,首汽約車和曹操專車借機趕超,日均DAU升至66.5萬和65.5萬。

為了挽回口碑和市場份額,滴滴提出了“全包安全”。2019年7月18日,滴滴順豐下線325天后舉行首次媒體開放日,公布了三大整改措施,包括如何保證真實出行、如何核實真實身份、如何做好全程服務。

“沒有一個行業或公司能做到100%的絕對安全,這是不可能完成的任務。”中國政法大學傳播法研究中心副主任朱偉告訴億歐。

在他看來,滴滴作為一個網約車平臺而非網絡安全公司,提出“All-in security”的口號,是為了讓更多的用戶相信自己有能力也愿意投入精力、人力和資本去做這件事。

“全包安全”確實幫助滴滴重新獲得了部分用戶的信任。2019年底的一項調查顯示,超過70%的網約車用戶和超過80%的網約車司機認為,經過整改,滴滴出行平臺的安全性得到了提升。

但在滴滴順豐缺席一年多的情況下,各路勢力蜂擁而至瓜分市場。老對手曹操之行,首汽約車,神州專車加速滲透率。新玩家滴滴和高德借機推出了順風車,吉利、一汽、SAIC、江淮等傳統車企也紛紛試水網約車業務……黨衛軍。

Trustdata數據顯示,2019年,滴滴出行用戶規模進一步下降,年均DAU較2018年下降超過40%。雖然其領先地位仍在,但腰部玩家之間的競爭日趨激烈,“一超多強”的市場競爭格局已經形成。

容量核心的后半部分

2018年之前,網約車市場年復合增長率高達80%。但近年來受監管趨嚴、企業虧損、商業模式不成熟等因素影響,增速逐漸放緩。

“跑馬圈地”的1.0時代已經遠去,網約車市場正在進入“得產能者得天下”的2.0時代。

中國信息通信研究院產業與規劃研究所分析師呂新杰認為,以網約車為代表的共享經濟具有“雙邊市場”的特征。供需雙方通過平臺進行交易,兩個群體相互吸引,相互促進。車和司機越多,乘客獲得服務越方便;乘客越多,司機越容易接單賺錢。

目前看來,需求側用戶的增長還沒有觸及天花板。雖然近年來網約車市場增速逐漸放緩,但鑒于中國人口基數大、人均汽車保有量低,仍能保持兩位數的年復合增長率。

數據顯示,截至2019年9月,網約車行業滲透率有所回升,達到20.4%。但目前各平臺的主戰場仍在一二線城市,用戶滲透率在40%左右,不到20%。三四線及以下城市還有很大的發展空間。

但相比之下,供給端的能力(包括車輛、司機、營業執照資質)正在成為網約車市場的稀缺資源。

2016年,一系列網約車新政出臺,對司機和車輛進入網約車運營設置了很高的門檻。《網絡預約出租汽車經營服務管理暫行辦法》要求平臺、駕駛員、車輛“三證合一”,各地監管細則對駕駛員的年齡、駕齡甚至戶籍、車齡、排量甚至軸距都有諸多限制。

事實上,網約車平臺一直“睜一只眼閉一只眼”。直到2018年爆發順風車事故,滴滴才不得不嚴格執行規定,宣布從2019年1月1日起對證件齊全的司機和車輛派單。

然而,2019年7月,上海市交通委檢查網約車平臺時發現,滴滴平臺不合規車輛比例仍超過82%。為此,監管部門開出了550萬元的罰單,并表示如果不整改,將停止滴滴。

滴滴平臺雖然一直在封號,但一直未能徹底清除不合規運力。因為相對于幾百萬元的罰單,大量私家車還款后的運力萎縮才是真正的致命打擊。

合規是大勢所趨,滴滴必須想辦法彌補運力不足。縱觀目前市場上的競爭對手,有兩款可供參考。

一種是轉向聚合平臺,比如高德和美團。滴滴可以憑借自身的流量優勢,與第三方租車公司或出租車公司合作,為眾多運輸公司提供出租車入口。早在2015年,當時的滴滴專車技術總監李天一就提出了這個想法。

2019年6月,滴滴接入“每秒打車”,低調在成都開始試點。不久前的7月27日,滴滴宣布將App升級至6.0版本,更多的第三方出行服務商浮出水面,包括藍色大道、陽光出行、如騎出行、東風出行、七妙出行等。

途遠/滴滴出行App

另一種方式是走向重資產模式,自己掌控運力。比如有網約車“國家隊”之稱的T3,背靠一汽、東風、長安,運營車輛直接來自三家股東,按照網約車合規標準定制。

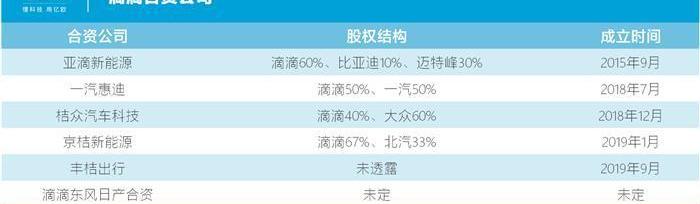

目前,滴滴還在推動與比亞迪、一汽、大眾、BAIC、豐田和東風日產的合資企業。而且目前合作產能更傾向于新能源汽車,因為在車價、車牌、電費、政策上有優勢,盈利能力高于傳統燃油車。

最后一次上市?

“流量為王”的時代已經一去不復返了。在“安全第一、監管嚴、核心能力”的網約車下半場,滴滴的江山一直不穩。

呂新杰認為,用戶和司機在平臺之間遷移的成本很低,很容易用腳投票。誰能把握住運力的規模效應,誰就有更多的訂單,占據更多的市場份額。

“別看表面滴滴的,其實是……在某些區域市場中很容易“點對點爆破”。"朱偉指出,由于現在市場上有很多中小平臺,都是由以前區域性經營的租車或出租車公司轉型而來,有了當地市場的認可和地方政府的支持,滴滴完全可以被擋在門外。

從Trust Data網約車主流應用2020年第一季度和上半年的MAU數據可以看出,雖然滴滴繼續領先,但與競爭對手的差距一直在縮小。

今年5月6日,上汽集團CEO魏東在內部信中表示,繼2019年7月在上海和深圳率先盈利后,今年4月上汽集團已在全國實現正毛利,多個城市進入盈利。在8月份的一次公開演講中,魏東也表示,首汽約車今年4-7月已經連續4個月實現毛利正增長。

在首汽約車宣布盈利的第二天(5月7日),滴滴總裁劉清在接受媒體采訪時透露:“滴滴的核心業務已經盈利或者說有些小了。”這是已經連續虧損7年的滴滴首次公布盈利,但并未透露具體數據,以及所謂盈利用的是什么指標。

“滴滴應該是盈利了。”朱偉還是堅定的看滴滴,一個重要的依據就是日訂單。滴滴正在從業務整改和疫情影響中快速恢復。今年6月份的數據與去年同期持平。四輪車日訂單峰值超過3000萬,兩輪車服務超過1000萬。這個數字是美團打車、高德、首汽約車等其他平臺的幾十倍。

T3出行CEO崔大勇表示,“如果滴滴能盈利,那我們也能盈利”,“出行市場不會出現壟斷”。今年2月,T3出行訂單量曾因疫情下降90%以上,但到4月底已恢復到疫情前的80%,目前已超過疫情前最高水平。

一直被傳統業務圍困的滴滴,已經在嘗試開辟新的增長點。近年來,滴滴不斷橫向和縱向拓展邊界,試水貨運、跑腿、出行、電商甚至外賣業務,但目前都不成立。

主營業務增長乏力,創新業務不如預期,滴滴800億美元的目標估值受到質疑。

而“TMD”組合中的另外兩個合作伙伴(字節跳動和美團)早已奠定了數千億美元的商業帝國,滴滴的估值卻在不斷下跌,可能連500億美元都保不住。

主要參考標準是優步,其上市前估值高達1200億美元,但以每股45美元的IPO定價計算,優步上市時市值僅為824億美元。

多位業內人士對億歐表示,雖然國內網約車市場規模可觀且仍在增長,但滴滴的估值應該不會超過優步。上市后,優步的市值一再下跌,只剩下564億美元。

2019年5月,持有滴滴15.4%股權的優步在招股書中披露,2018年底滴滴估值約為516億美元,較2017年底的560億美元下降約10%。

2019年7月,部分股東在上海聯合產權交易所公開掛牌轉讓滴滴13.75萬股,公告中滴滴整體估值550億美元。但最終售價是基于475.44億美元的估值。

所以,最近“投資者想在IPO前套現”的傳言并非空穴來風。估值一降再降,上市一推再推,跑了8年的投資人正在失去耐心。

據悉,滴滴副總裁李玟在朋友圈否認傳言,稱近期出現在網絡拍賣平臺的滴滴疑似股權無法鑒定真偽,并表示“IPO不是滴滴目前的首要任務,公司目前沒有相關計劃”。

來源/網絡

顯然,對于滴滴來說,現在并不是一個非常理想的時機……o上市。但某種程度上,這也可能是滴滴最后的機會。

樂章結尾部

今年5月起,滴滴對現有業務進行了全面梳理,準備重新開始。簽約易博為線上合約產品代言人,拼車業務升級為“青菜拼車”,推出主打低價出行的新品牌“花豬”,出租車事業部組織架構調整。300多個城市也恢復了搭便車業務。

但也有人認為這些只是上市前抬高估值的手段。所謂的“花豬”,不過是滴滴為平臺上不合規的運力找到的新“馬甲”,迎合了投資人對下沉市場的偏好。

互聯網的記憶里應該有這樣一句話。

2018年搭便車安全事件發生后,交通運輸部的評論稱:“取得絕對市場支配地位的企業,絕不能認為自己‘大到不能倒,大到不能管’”。近日,多家媒體報道稱,滴滴正在籌備港股上市,目標估值超過6000億港元(約800億美元),將超過優步(以美國東部時間7月17日收盤價計算,市值564億美元),成為全球最大的互聯網出行上市公司。

知情人士透露,賬面現金超過500億元的滴滴,上市不是因為缺錢,而是因為“投資人的提現訴求”。

接著,又爆出“投資人想在IPO前套現”。一家疑似滴滴的“全球領先的在線汽車出行平臺公司”的部分股權,在阿里拍賣平臺上的起拍價為9200萬元,隨后被撤銷。

21輪融資,估值800億美元,市場份額超過90%。滴滴打車八年,可以說走上了行業巔峰。但它也失去了司機的聲譽和用戶的信任,現在甚至連曾經最堅定的盟友投資者的支持也將失去。

2018,命運的轉折點

時間回溯到2018年。這是滴滴“沒落”的開始,至少在市場份額上是這樣。

此時,滴滴擁有90%以上的網約車市場份額。據極光大數據統計,2017年下半年,滴滴出行App日均DAU達1312.6萬,是第二名神州專車(25.6萬)、第三名曹操專車(21.9萬)的50多倍,第四名首汽約車(15.6萬)、第五名易到用車(13.7萬)的近百倍。

當時有媒體報道稱,滴滴最快將于2018年下半年赴港上市,預計市值將達700-800億美元。優步的估值約為720億美元。

然而,2018年5月和8月,兩起搭車司機殺人事件,讓滴滴的“順風”之路戛然而止。

順風車曾是滴滴最有前途的業務之一。作為網約車服務中唯一符合共享經濟內涵的模式,搭便車比例低,里程價格低,是管理部門鼓勵和認可、司機和乘客都愿意選擇的全新出行方式。

業內也普遍認為順風車是滴滴最賺錢的業務。知情人士透露,2017年滴滴順豐總營業額接近200億元,收入20億元,凈利潤接近9億元。

雖然滴滴官方否認了這個數據,但順風車業務下線后虧損劇增是不爭的事實。數據顯示,2017年,滴滴虧損25億元,2018年這一數字激增至109億元,同比增長336%。

許多用戶轉向了其他應用。2018年12月,滴滴出行日均DAU降至1105.7萬,首汽約車和曹操專車借機趕超,日均DAU升至66.5萬和65.5萬。

為了挽回口碑和市場份額,滴滴提出了“全包安全”。2019年7月18日,滴滴順豐下線325天后舉行首次媒體開放日,公布了三大整改措施,包括如何保證真實出行、如何核實真實身份、如何做好全程服務。

“沒有哪個行業或公司能做到100%絕對……te安全,這是不可能完成的任務。"中國政法大學傳播法研究中心副主任朱偉告訴億歐。

在他看來,滴滴作為一個網約車平臺而非網絡安全公司,提出“All-in security”的口號,是為了讓更多的用戶相信自己有能力也愿意投入精力、人力和資本去做這件事。

“全包安全”確實幫助滴滴重新獲得了部分用戶的信任。2019年底的一項調查顯示,超過70%的網約車用戶和超過80%的網約車司機認為,經過整改,滴滴出行平臺的安全性得到了提升。

但在滴滴順豐缺席一年多的情況下,各路勢力蜂擁而至瓜分市場。老對手曹操之行,首汽約車,神州專車加速滲透率。新玩家滴滴和高德借機推出了順風車,吉利、一汽、SAIC、江淮等傳統車企也紛紛試水網約車業務。

Trustdata數據顯示,2019年,滴滴出行用戶規模進一步下降,年均DAU較2018年下降超過40%。雖然其領先地位仍在,但腰部玩家之間的競爭日趨激烈,“一超多強”的市場競爭格局已經形成。

容量核心的后半部分

2018年之前,網約車市場年復合增長率高達80%。但近年來受監管趨嚴、企業虧損、商業模式不成熟等因素影響,增速逐漸放緩。

“跑馬圈地”的1.0時代已經遠去,網約車市場正在進入“得產能者得天下”的2.0時代。

中國信息通信研究院產業與規劃研究所分析師呂新杰認為,以網約車為代表的共享經濟具有“雙邊市場”的特征。供需雙方通過平臺進行交易,兩個群體相互吸引,相互促進。車和司機越多,乘客獲得服務越方便;乘客越多,司機越容易接單賺錢。

目前看來,需求側用戶的增長還沒有觸及天花板。雖然近年來網約車市場增速逐漸放緩,但鑒于中國人口基數大、人均汽車保有量低,仍能保持兩位數的年復合增長率。

數據顯示,截至2019年9月,網約車行業滲透率有所回升,達到20.4%。但目前各平臺的主戰場仍在一二線城市,用戶滲透率在40%左右,不到20%。三四線及以下城市還有很大的發展空間。

但相比之下,供給端的能力(包括車輛、司機、營業執照資質)正在成為網約車市場的稀缺資源。

2016年,一系列網約車新政出臺,對司機和車輛進入網約車運營設置了很高的門檻。《網絡預約出租汽車經營服務管理暫行辦法》要求平臺、駕駛員、車輛“三證合一”,各地監管細則對駕駛員的年齡、駕齡甚至戶籍、車齡、排量甚至軸距都有諸多限制。

事實上,網約車平臺一直“睜一只眼閉一只眼”。直到2018年爆發順風車事故,滴滴才不得不嚴格執行規定,宣布從2019年1月1日起對證件齊全的司機和車輛派單。

然而,2019年7月,上海市交通委檢查網約車平臺時發現,滴滴平臺不合規車輛比例仍超過82%。為此,監管部門開出了550萬元的罰單,并表示如果不整改,將停止滴滴。

滴滴平臺雖然一直在封號,但一直未能徹底清除不合規運力。因為相對于幾百萬元的罰單,大量私家車還款后的運力萎縮才是真正的致命打擊。

合規是大勢所趨,滴滴必須想辦法彌補運力不足。縱觀目前市場上的競爭對手,有兩款可供參考。

一種是轉向聚合平臺,比如高德和美團。滴滴可以憑借自身的流量優勢,與第三方租車公司或出租車公司合作,為眾多運輸公司提供出租車入口。早在2015年,當時的滴滴專車技術總監李天一就提出了這個想法。

2019年6月,滴滴接入“每秒打車”,低調在成都開始試點。不久前的7月27日,滴滴宣布將App升級至6.0版本,更多的第三方出行服務商浮出水面,包括藍色大道、陽光出行、如騎出行、東風出行、七妙出行等。

途遠/滴滴出行App

另一種方式是走向重資產模式,自己掌控運力。比如有網約車“國家隊”之稱的T3,背靠一汽、東風、長安,運營車輛直接來自三家股東,按照網約車合規標準定制。

目前,滴滴還在推動與比亞迪、一汽、大眾、BAIC、豐田和東風日產的合資企業。而且目前合作產能更傾向于新能源汽車,因為在車價、車牌、電費、政策上有優勢,盈利能力高于傳統燃油車。

最后一次上市?

“流量為王”的時代已經一去不復返了。在“安全第一、監管嚴、核心能力”的網約車下半場,滴滴的江山一直不穩。

呂新杰認為,用戶和司機在平臺之間遷移的成本很低,很容易用腳投票。誰能把握住運力的規模效應,誰就有更多的訂單,占據更多的市場份額。

“別看表面滴滴的,其實是……在某些區域市場中很容易“點對點爆破”。"朱偉指出,由于現在市場上有很多中小平臺,都是由以前區域性經營的租車或出租車公司轉型而來,有了當地市場的認可和地方政府的支持,滴滴完全可以被擋在門外。

從Trust Data網約車主流應用2020年第一季度和上半年的MAU數據可以看出,雖然滴滴繼續領先,但與競爭對手的差距一直在縮小。

今年5月6日,上汽集團CEO魏東在內部信中表示,繼2019年7月在上海和深圳率先盈利后,今年4月上汽集團已在全國實現正毛利,多個城市進入盈利。在8月份的一次公開演講中,魏東也表示,首汽約車今年4-7月已經連續4個月實現毛利正增長。

在首汽約車宣布盈利的第二天(5月7日),滴滴總裁劉清在接受媒體采訪時透露:“滴滴的核心業務已經盈利或者說有些小了。”這是已經連續虧損7年的滴滴首次公布盈利,但并未透露具體數據,以及所謂盈利用的是什么指標。

“滴滴應該是盈利了。”朱偉還是堅定的看滴滴,一個重要的依據就是日訂單。滴滴正在從業務整改和疫情影響中快速恢復。今年6月份的數據與去年同期持平。四輪車日訂單峰值超過3000萬,兩輪車服務超過1000萬。這個數字是美團打車、高德、首汽約車等其他平臺的幾十倍。

T3出行CEO崔大勇表示,“如果滴滴能盈利,那我們也能盈利”,“出行市場不會出現壟斷”。今年2月,T3出行訂單量曾因疫情下降90%以上,但到4月底已恢復到疫情前的80%,目前已超過疫情前最高水平。

一直被傳統業務圍困的滴滴,已經在嘗試開辟新的增長點。近年來,滴滴不斷橫向和縱向拓展邊界,試水貨運、跑腿、出行、電商甚至外賣業務,但目前都不成立。

主營業務增長乏力,創新業務不如預期,滴滴800億美元的目標估值受到質疑。

而“TMD”組合中的另外兩個合作伙伴(字節跳動和美團)早已奠定了數千億美元的商業帝國,滴滴的估值卻在不斷下跌,可能連500億美元都保不住。

主要參考標準是優步,其上市前估值高達1200億美元,但以每股45美元的IPO定價計算,優步上市時市值僅為824億美元。

多位業內人士對億歐表示,雖然國內網約車市場規模可觀且仍在增長,但滴滴的估值應該不會超過優步。上市后,優步的市值一再下跌,只剩下564億美元。

2019年5月,持有滴滴15.4%股權的優步在招股書中披露,2018年底滴滴估值約為516億美元,較2017年底的560億美元下降約10%。

2019年7月,部分股東在上海聯合產權交易所公開掛牌轉讓滴滴13.75萬股,公告中滴滴整體估值550億美元。但最終售價是基于475.44億美元的估值。

所以,最近“投資者想在IPO前套現”的傳言并非空穴來風。估值一降再降,上市一推再推,跑了8年的投資人正在失去耐心。

據悉,滴滴副總裁李玟在朋友圈否認傳言,稱近期出現在網絡拍賣平臺的滴滴疑似股權無法鑒定真偽,并表示“IPO不是滴滴目前的首要任務,公司目前沒有相關計劃”。

來源/網絡

顯然,對于滴滴來說,現在并不是一個非常理想的時機……o上市。但某種程度上,這也可能是滴滴最后的機會。

樂章結尾部

今年5月起,滴滴對現有業務進行了全面梳理,準備重新開始。簽約易博為線上合約產品代言人,拼車業務升級為“青菜拼車”,推出主打低價出行的新品牌“花豬”,出租車事業部組織架構調整。300多個城市也恢復了搭便車業務。

但也有人認為這些只是上市前抬高估值的手段。所謂的“花豬”,不過是滴滴為平臺上不合規的運力找到的新“馬甲”,迎合了投資人對下沉市場的偏好。

互聯網的記憶里應該有這樣一句話。

2018年搭便車安全事件發生后,交通運輸部的評論稱:“取得絕對市場支配地位的企業,絕不能認為自己‘大到不能倒,大到不能管’”。

8月20日下午2點,蔚來汽車發布BaaS電池租用服務,這讓換電業務再受關注。

1900/1/1 0:00:00特斯拉用連續四個季度盈利的事實告訴我們,電動汽車也是可以盈利的。問題在于怎么將費錢又費時的高新技術轉化為規模經濟效應,而且還要創造出讓用戶持續購買的需求。

1900/1/1 0:00:00誰能以最快的速度掌握最先進的自動駕駛技術,誰就掌握了未來。

1900/1/1 0:00:00電池即服務(BatteryasaService)簡稱BaaS,被李斌看作是打開電動汽車普及時代的一把鑰匙,以及整個蔚來商業模式出發的原點。

1900/1/1 0:00:00TechWeb8月21日消息,據國外媒體報道,今年不斷上漲的特斯拉股價,周四再次大漲,當日上漲超過120美元,收盤價也首次突破2000美元,創下新高。

1900/1/1 0:00:008月18日,華晨雷諾正式公布了企業未來發展方向以及新產品規劃。

1900/1/1 0:00:00