得益于我國新能源汽車的快速發展,國內動力電池行業近五年復合增長率超過150%。2019年市場放緩后,2020年新能源零補貼前夕,動力電池領域硝煙彌漫,風云變幻。2020年是新能源上下游產業發展的大考之年。今年年初新冠肺炎病的爆發使這個行業有了一個糟糕的開端。變量更加多變,情況更加復雜,企業在壓力下繼續生存。為了撥開艱難險阻的迷霧,汽車之家推出“預見2020”系列專題,以資深行業人士的視角,了解2020年汽車行業的種種可能。本期,我們將重點關注動力電池的發展趨勢。

本期行業評論員莫克是鋰電研究公司首席執行官兼首席分析師。在生產和研究領域,可比主要從數據分析和經濟學的角度研究產業發展,致力于尋找微型鋰電池產業、市場和技術的關系,以及與宏觀經濟和國家政策的內在聯系,以準確把握產業和技術發展的脈絡。60秒快速理解核心論點:●出于恢復市場信心的考慮,2020年整體新能源汽車政策將更加積極,這也將帶動動力電池需求的增長;●根據2016-2019年中國電動車市場電池裝機的實際情況,以及比亞迪等企業對動力電池領域的規劃,可以預測2020年磷酸鐵鋰電池裝機仍將有一定增長;●目前動力電池行業加速洗牌,強者愈強,一定程度上有利于電成本的降低和電池技術的進步;●按照全球市場的裝機容量,中國分別實現了最高的能量密度和最低的電池成本。隨著未來技術的進一步提升,中國動力電池領域有望超越日韓,后來者將會后來居上。1.預計2020年中國電動汽車市場對電池的總需求將達到110GWh。動力電池的總需求與新能源汽車的產量密切相關。由于2020年的新能源市場在很大程度上仍將取決于政策支持的力度,我們需要先對政策做出一個大致的判斷。2020年的新能源汽車政策整體上會更積極。沒有它,市場信心必須恢復,否則會影響新能源汽車發展規劃(2021-2035)的實施。預計政策將主要從兩個方面發力:①努力回到電池采購成本與整體補貼金額大致相當的軌道,這里的補貼既包括政府補貼,也包括非政府補貼(積分收入補貼);②努力通過上一層樓來促進集團的采購(運營)。

以純電動乘用車為例。2020年,每輛車的電池購買成本在5萬元左右。如果國家補貼在20000-25000元區間,完全可以通過默許的方式進行條件回歸,調整積分方式,提高積分收益。在集團采購方面,如果能總結過去幾年的經驗,在出租車、在線租車、公務車、城市物流四大市場推出更有針對性的管理辦法,完全有可能取得好的效果。畢竟這四個市場的容量高達900萬輛。按照6年左右更換運營車輛數量計算,2020年需要更換150萬輛。綜上所述,如果能基本做到以上兩個方面,那么2020年200萬輛的目標大概率可以實現。表1:2020年各種電動汽車預計產量和裝機量;車型預計產量(萬輛);預計平均用電量(kWh/預計裝機容量(GWh)純電動乘用車14053.2274.51純電動乘用車8197.8815.83純電動專用車2176.4116.05插電式混合動力乘用車3013.634.09插電式混合動力乘用車0.545.380.23插電式混合動力專用車0 .110.83制表:汽車之家行業評論員數據來源:實鋰研究假設可以實現200萬輛的目標,對2020年各種新能源汽車產品的產量進行了粗略的預測,如表1所示。至于每種產品的平均功耗,只有純電動乘用車預測會增長。按照2016-2019年13.3%的年復合增長率,預計2020年該類產品平均耗電量為53.22kWh/輛。其余類別維持在2019年的水平。這樣,預計2020年中國電動車市場電池總裝機容量有望達到110GWh,同比增長超過75%。2.2020年磷酸鐵鋰電池總裝機量會有一定程度的增長,但占比會繼續下降到30%以下。動力電池路線主要有兩種:三元和磷酸亞鐵鋰。理論上三元電池的能量密度遠大于磷酸亞鐵鋰,而磷酸鐵鋰電池的安全性更好(但只是相對而言)。我們知道,現階段電動車發展面臨的主要矛盾是“里程焦慮”,解決這一問題的主要途徑是不斷提高電池的能量密度。在這里,我想提一下,在解決了“里程焦慮”之后,電池能量密度仍然需要不斷提高,因為電動汽車仍然需要解決“三個一體化”的問題,這是電動汽車區別于傳統汽車的核心能力。(補充:《新能源汽車發展規劃(2021-2035年)》(征求意見稿)中提到,電動汽車必須與能源系統、交通系統、IT通信系統相融合。)我們可以看到這兩條電池路線近年來都在不斷提高各自的能量密度,磷酸鐵鋰電池能量密度的進步已經非常接近甚至超越了普遍認為的理論極限(個別企業磷酸鐵鋰電池電芯能量密度已經達到190Wh/kg,電池組能量密度也超過了150Wh/kg,不可思議)。但是,這種對極限的追求意味著安全工作將非常難做。表2:2016-2020年中國新能源汽車市場電池總裝機容量(kWh)車型2016-2017-2018-2019-2020預計純電動乘用車為792884312770113033746739777022974500。239,88414,853,44515,830,400純電動專用汽車3,125,3676,220,4636,144,6505,381,68216,046,100混合動力乘用車1,021,5691。784,271,337,258,614,231,900專用混合動力車20/726,075,126,050共計27,723,57,833,659,73,256,690,24,462,895,107,110,831,450制表:汽車之家行業評論員數據來源:實鋰研究根據實際情況),預測了2020年磷酸鐵鋰電池在各種電動車產品中的安裝情況,如表3所示。根據這一預測,2020年磷酸鐵鋰電池裝機量將有一定程度的增長,但裝機量將繼續下降,首次跌破30%。相應的,三元電池裝機量將接近70%,領先優勢將繼續擴大。表3:2016-2020年中國新能源汽車市場磷酸鐵鋰電池總裝機容量(kWh)車型2016-2017-2018-2019-2020預計純電動乘用車40.69%23.53%10.71%6.51%8%純電動乘用車95.65% 92.38% 94.36。74%45.2%82.48%70%混合乘用車74.49% 7.31% 0% 2%混合乘用車22.45% 32.48% 26.78% 21.38%混合專用汽車100% 0% 0% 0.5%。電池供應向優秀企業集中,有利于電池質量的進一步提高和持續發展……成本之一。中國電動汽車市場的電池供給呈現出“集中→分散→集中→再分配……”較為明顯的螺旋式發展規律,目前處于“分散→集中”階段。如果能很好地控制壟斷帶來的負面效應,這種集中將有利于電池質量的進一步提升和成本的持續下降,也有利于國內龍頭企業的提升。表:4:2016-2019年中國電動車市場電芯供應商統計2016年、2017年、2018年、2019年電芯企業數量為123,918,872家①市場份額排名前兩位的CATL和比亞迪分別為51.09%和17.42%。合計68.51% (2)市場份額超過1%的有12家,1-10家,79.29%,74.19%,83.18%,88.19%,11-20家,9.87%,13.34%,8.95%,7.64%,10.84%,12.47%,7.87%。預計2020年前10家公司的市場份額將超過90%,供應電池單體的公司總數可能在2019年72家的基礎上減半甚至更多。

“長安E-Rock(參數|詢價)搭載比亞迪電池的純電動汽車”2020年,當代Amperex科技有限公司的市場份額可能會下降,因為有競爭能力的競爭對手已經開始發力。比亞迪電池業務開始分拆,意味著其電池供應正式開啟。長安汽車一款使用比亞迪電池的產品于2019年12月首次量產。松下、LG化學、SK Innovation等日韓企業也在加大力度開拓中國市場:采用松下NCA圓柱電池和LG化學NCM811圓柱電池的特斯拉Model 3已經國產化并投放市場;豐田2019年開始在中國市場發力,未來有望逐步加大力度。目前,松下是其主要的電池供應商;LG化學拿下吉利大單;經過一段時間的沉寂,SK Innovation與BAIC(包括北京奔馳)的合作有望在2020年續簽。總的來說,2020年,在中心化的基礎上,可能會有一些去中心化的特點。如果未來幾年固態電池能夠實現商用,鋰電池格局將大概率進入重新布局的新階段。4.中國鋰電池的全球競爭力有望后來居上。這部分不能算2020年的預測,但是非常有必要說一下。2009年以來,我國電動汽車的快速發展取得了諸多成就,其中最突出的成就是電池技術和產業發展取得了長足的進步。電動汽車要想在不依賴補貼的情況下獲得超過傳統汽車的優勢,在電池方面需要具備兩個基本條件:電池的能量密度要盡可能高,電池的成本要盡可能低。目前在全球電動車市場,從裝機情況來看,中國已經分別做到了電池組能量密度最高和電池成本最低,還沒有將兩者結合起來,只是時間問題。

上圖顯示,從2017年開始,中國市場純電動乘用車產品的電池組平均能量密度每年都在大幅增長,到2019年已經達到144.07Wh/kg的整體高水平,其中最高的是廣汽新能源-Aion LX (Aion LX),其搭載的NCM811電池組能量密度高達176.31Wh/kg,這也是目前世界最高水平。需要一提的是,中國市場是全球唯一實現NCM811高能量密度電池大規模安裝應用的市場。根據真鋰研究的數據,2019年實現了3.25GWh的安裝應用。到目前為止,除了蔚來召回,沒有其他安全事故的報道。

電池成本方面,真鋰研究的數據顯示,2019年中國電動汽車市場電芯和電池組平均價格較2009年分別下降82%和86%。得益于我國新能源汽車的快速發展,國內動力電池行業近五年復合增長率超過150%。2019年市場放緩后,2020年新能源零補貼前夕,動力電池領域硝煙彌漫,風云變幻。2020年是新能源上下游產業發展的大考之年。今年年初新冠肺炎病的爆發使這個行業有了一個糟糕的開端。變量更加多變,情況更加復雜,企業在壓力下繼續生存。為了撥開艱難險阻的迷霧,汽車之家推出“預見2020”系列專題,以資深行業人士的視角,了解2020年汽車行業的種種可能。本期,我們將重點關注動力電池的發展趨勢。

本期行業評論員莫克是鋰電研究公司首席執行官兼首席分析師。在生產和研究領域,可比主要從數據分析和經濟學的角度研究產業發展,致力于尋找微型鋰電池產業、市場和技術的關系,以及與宏觀經濟和國家政策的內在聯系,以準確把握產業和技術發展的脈絡。60秒快速理解核心論點:●出于恢復市場信心的考慮,2020年整體新能源汽車政策將更加積極,這也將帶動動力電池需求的增長;●根據2016-2019年中國電動車市場電池裝機的實際情況,以及比亞迪等企業對動力電池領域的規劃,可以預測2020年磷酸鐵鋰電池裝機仍將有一定增長;●目前動力電池行業加速洗牌,強者愈強,一定程度上有利于電成本的降低和電池技術的進步;●按照全球市場的裝機容量,中國分別實現了最高的能量密度和最低的電池成本。隨著未來技術的進一步提升,中國動力電池領域有望超越日韓,后來者將會后來居上。1.預計2020年中國電動汽車市場對電池的總需求將達到110GWh。動力電池的總需求與新能源汽車的產量密切相關。由于2020年的新能源市場在很大程度上仍將取決于政策支持的力度,我們需要先對政策做出一個大致的判斷。2020年的新能源汽車政策整體上會更積極。沒有它,市場信心必須恢復,否則會影響新能源汽車發展規劃(2021-2035)的實施。預計政策將主要從兩個方面發力:①努力回到電池采購成本與整體補貼金額大致相當的軌道,這里的補貼既包括政府補貼,也包括非政府補貼(積分收入補貼);②努力通過上一層樓來促進集團的采購(運營)。

以純電動乘用車為例。2020年,每輛車的電池購買成本在5萬元左右。如果國家補貼在20000-25000元區間,完全可以通過默許的方式進行條件回歸,調整積分方式,提高積分收益。在集團采購方面,如果能總結過去幾年的經驗,在出租車、在線租車、公務車、城市物流四大市場推出更有針對性的管理辦法,完全有可能取得好的效果。畢竟這四個市場的容量高達900萬輛。按照6年左右更換運營車輛數量計算,2020年需要更換150萬輛。綜上所述,如果能基本做到以上兩個方面,那么2020年200萬輛的目標大概率可以實現。表1:2020年各種電動汽車預計產量和裝機量;車型預計產量(萬輛);預計平均用電量(kWh/預計裝機容量(GWh)純電動乘用車14053.2274.51純電動乘用車8197.8815.83純電動專用車2176.4116.05插電式混合動力乘用車3013.634.09插電式混合動力乘用車0.545.380.23插電式混合動力專用車0 .110.83制表:汽車之家行業評論員數據來源:實鋰研究假設可以實現200萬輛的目標,對2020年各種新能源汽車產品的產量進行了粗略的預測,如表1所示。至于每種產品的平均功耗,只有純電動乘用車預測會增長。按照2016-2019年13.3%的年復合增長率,預計2020年該類產品平均耗電量為53.22kWh/輛。其余類別維持在2019年的水平。這樣,預計2020年中國電動車市場電池總裝機容量有望達到110GWh,同比增長超過75%。2.2020年磷酸鐵鋰電池總裝機量會有一定程度的增長,但占比會繼續下降到30%以下。動力電池路線主要有兩種:三元和磷酸亞鐵鋰。理論上三元電池的能量密度遠大于磷酸亞鐵鋰,而磷酸鐵鋰電池的安全性更好(但只是相對而言)。我們知道,現階段電動車發展面臨的主要矛盾是“里程焦慮”,解決這一問題的主要途徑是不斷提高電池的能量密度。在這里,我想提一下,在解決了“里程焦慮”之后,電池能量密度仍然需要不斷提高,因為電動汽車仍然需要解決“三個一體化”的問題,這是電動汽車區別于傳統汽車的核心能力。(補充:《新能源汽車發展規劃(2021-2035年)》(征求意見稿)中提到,電動汽車必須與能源系統、交通系統、IT通信系統相融合。)我們可以看到這兩條電池路線近年來都在不斷提高各自的能量密度,磷酸鐵鋰電池能量密度的進步已經非常接近甚至超越了普遍認為的理論極限(個別企業磷酸鐵鋰電池電芯能量密度已經達到190Wh/kg,電池組能量密度也超過了150Wh/kg,不可思議)。但是,這種對極限的追求意味著安全工作將非常難做。表2:2016-2020年中國新能源汽車市場電池總裝機容量(kWh)車型2016-2017-2018-2019-2020預計純電動乘用車為792884312770113033746739777022974500。239,88414,853,44515,830,400純電動專用汽車3,125,3676,220,4636,144,6505,381,68216,046,100混合動力乘用車1,021,5691。784,271,337,258,614,231,900專用混合動力車20/726,075,126,050共計27,723,57,833,659,73,256,690,24,462,895,107,110,831,450制表:汽車之家行業評論員數據來源:實鋰研究根據實際情況),預測了2020年磷酸鐵鋰電池在各種電動車產品中的安裝情況,如表3所示。根據這一預測,2020年磷酸鐵鋰電池裝機量將有一定程度的增長,但裝機量將繼續下降,首次跌破30%。相應的,三元電池裝機量將接近70%,領先優勢將繼續擴大。表3:2016-2020年中國新能源汽車市場磷酸鐵鋰電池總裝機容量(kWh)車型2016-2017-2018-2019-2020預計純電動乘用車40.69%23.53%10.71%6.51%8%純電動乘用車95.65% 92.38% 94.36。74%45.2%82.48%70%混合乘用車74.49% 7.31% 0% 2%混合乘用車22.45% 32.48% 26.78% 21.38%混合專用汽車100% 0% 0% 0.5%。電池供應向優秀企業集中,有利于電池質量的進一步提高和持續發展……成本之一。中國電動汽車市場的電池供給呈現出“集中→分散→集中→再分配……”較為明顯的螺旋式發展規律,目前處于“分散→集中”階段。如果能很好地控制壟斷帶來的負面效應,這種集中將有利于電池質量的進一步提升和成本的持續下降,也有利于國內龍頭企業的提升。表:4:2016-2019年中國電動車市場電芯供應商統計2016年、2017年、2018年、2019年電芯企業數量為123,918,872家①市場份額排名前兩位的CATL和比亞迪分別為51.09%和17.42%。合計68.51% (2)市場份額超過1%的有12家,1-10家,79.29%,74.19%,83.18%,88.19%,11-20家,9.87%,13.34%,8.95%,7.64%,10.84%,12.47%,7.87%。預計2020年前10家公司的市場份額將超過90%,供應電池單體的公司總數可能在2019年72家的基礎上減半甚至更多。

“長安E-Rock(參數|詢價)搭載比亞迪電池的純電動汽車”2020年,當代Amperex科技有限公司的市場份額可能會下降,因為有競爭能力的競爭對手已經開始發力。比亞迪電池業務開始分拆,意味著其電池供應正式開啟。長安汽車一款使用比亞迪電池的產品于2019年12月首次量產。松下、LG化學、SK Innovation等日韓企業也在加大力度開拓中國市場:采用松下NCA圓柱電池和LG化學NCM811圓柱電池的特斯拉Model 3已經國產化并投放市場;豐田2019年開始在中國市場發力,未來有望逐步加大力度。目前,松下是其主要的電池供應商;LG化學拿下吉利大單;經過一段時間的沉寂,SK Innovation與BAIC(包括北京奔馳)的合作有望在2020年續簽。總的來說,2020年,在中心化的基礎上,可能會有一些去中心化的特點。如果未來幾年固態電池能夠實現商用,鋰電池格局將大概率進入重新布局的新階段。4.中國鋰電池的全球競爭力有望后來居上。這部分不能算2020年的預測,但是非常有必要說一下。2009年以來,我國電動汽車的快速發展取得了諸多成就,其中最突出的成就是電池技術和產業發展取得了長足的進步。電動汽車要想在不依賴補貼的情況下獲得超過傳統汽車的優勢,在電池方面需要具備兩個基本條件:電池的能量密度要盡可能高,電池的成本要盡可能低。目前在全球電動車市場,從裝機情況來看,中國已經分別做到了電池組能量密度最高和電池成本最低,還沒有將兩者結合起來,只是時間問題。

上圖顯示,從2017年開始,中國市場純電動乘用車產品的電池組平均能量密度每年都在大幅增長,到2019年已經達到144.07Wh/kg的整體高水平,其中最高的是廣汽新能源-Aion LX (Aion LX),其搭載的NCM811電池組能量密度高達176.31Wh/kg,這也是目前世界最高水平。需要一提的是,中國市場是全球唯一實現NCM811高能量密度電池大規模安裝應用的市場。根據真鋰研究的數據,2019年實現了3.25GWh的安裝應用。到目前為止,除了蔚來召回,沒有其他安全事故的報道。

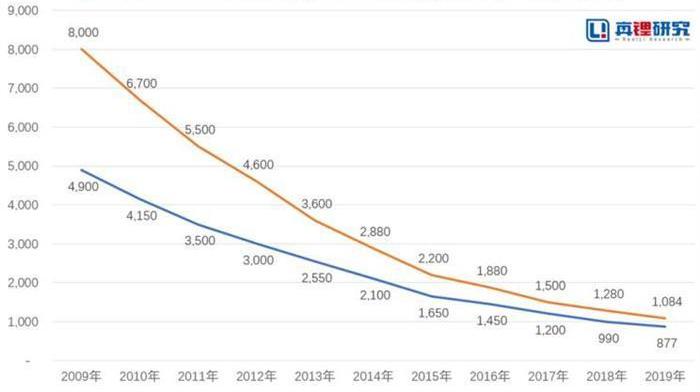

電池成本方面,真鋰研究的數據顯示,2019年中國電動汽車市場電芯和電池組平均價格較2009年分別下降82%和86%。國內汽車市場正在降溫,海外市場正在成為中國汽車企業發展的突破口和重要方向。在印度德里舉行的第15屆國際車展上,長城汽車宣布正式進入印度市場。根據計劃,2021年,長城汽車將在印度推出所有哈弗SUV產品和長城純電動汽車(EV)。早在2016年,長城汽車位于印度班加羅爾的R&D中心就開始運營。目前印度R&D人員已達150人,主要從事新能源和自動駕駛軟件開發;2019年2月,長城汽車在印度投資成立子公司;2020年1月,長城汽車與通用汽車就收購通用汽車印度塔里貢工廠達成協議,收購預計將于2020年下半年完成。屆時,長城汽車將利用印度工廠輻射中東和非洲市場。“2017年至2018年印度市場SUV的增長率是其他乘用車的7倍,幾乎所有制造商都增加了SUV車型。”中國汽車工業咨詢委員會主任安慶恒指出,印度的汽車工業有很多優勢,比如制造業需要的基礎設施、低廉的勞動力、印度汽車工業的軟件優勢以及不斷壯大的中產階級。據世界汽車行業專業研究公司FOURIN預測,印度汽車產量到2022年將達到700萬輛,到2030年將達到1190萬輛。同時,該國的銷量將在2022年達到580萬輛,到2030年超過1000萬輛。依靠穩定的經濟增長態勢和大量年輕人的紅利,印度很可能成為僅次于中國的全球最大增長市場。印度城市科學咨詢公司董事總經理Amit Kaushik在接受外媒采訪時表示:“汽車普及率低和國內市場萎縮為中國汽車制造商在印度提供了絕佳的機會。在規模經濟的背景下,中國汽車制造商有能力挑戰市場領導者的主導地位,他們已經擁有的電動汽車技術優勢符合印度政府成為世界主要電氣化基地的愿景。”然而,自2018年秋季以來,印度汽車市場面臨前所未有的挑戰。印度經濟增長和貸款的放緩,加上汽車保險費和稅收的上漲,使得許多消費者對消費缺乏信心,這也造成了印度汽車市場五年來的首次下滑。根據印度汽車網站Autopunditz(不含豪華品牌)的批發數據,2019年印度乘用車總銷量為293.6萬輛,同比下降12.4%,這也是近20年來印度乘用車銷量降幅最大的一年。此外,印度市場銷售的車型大多是性能可靠、價格低廉的小型車。排名前四的車企分別是馬魯蒂鈴木、現代、馬恒達和塔塔,占據了約80%的市場份額,其中鈴木所占比例最大。小型SUV正在成為印度汽車市場的發展趨勢。以2019年12月銷量為例,緊湊型SUV銷量達3.4萬輛,同比增長70%。雖然印度的汽車普及率較低,具有發展潛力,但由于低價小型車的市場份額較大,以及印度汽車市場的放緩,一些老牌車企出現了萎縮。2017年,通用汽車縮減了在印度的業務,停止在當地銷售汽車,并暫停了投資計劃。福特也停止了在印度的獨立業務,選擇成為合資公司,共同運營汽車業務。“中國車企進入印度恰逢其時。目前存在競爭缺口,一些老牌車企可能需要幾年時間才能向印度市場推出新產品。”汽車行業咨詢公司LMC汽車的分析師Amar Master在接受外媒采訪時表示。除了長城汽車,還有SAIC、比亞迪、北汽福田等。此前已在印度市場布局。其中,SAIC在2019年投產后,三個月就收到了3.1萬份訂單。據外媒報道,長安汽車近日也在印度尋找生產基地,正在考慮是否在印度建立電動汽車電池組裝廠,為未來發展新能源汽車做準備。此外,海馬還宣布開啟印度等新興市場的戰略布局。印度小型車受青睞,未來電動汽車也可能集中在這個市場。目前我國已經取消了對續駛里程150公里以下新能源汽車的補貼,小型電動車銷量大幅下滑,急需尋找產品的替代市場。“印度車市目前的發展相當于2002年左右的中國車市,處于普及階段,所以低價是第一因素。由于成本因素,美國和歐洲……rs比較貴或者根本沒有低價,所以在印度的表現相對較弱。相比之下,中國車企在小型車細分市場和性價比上有優勢,在印度發展是個好機會。"中國汽車流通協會副秘書長雷洛對《第一財經日報》表示,不過,對于電動汽車市場來說,印度正處于起步階段,市場份額很小,而且由于小型車在印度的青睞,未來電動汽車也可能會集中在這個市場。國內汽車市場正在降溫,海外市場正在成為中國汽車企業發展的突破口和重要方向。在印度德里舉行的第15屆國際車展上,長城汽車宣布正式進入印度市場。根據計劃,2021年,長城汽車將在印度推出所有哈弗SUV產品和長城純電動汽車(EV)。早在2016年,長城汽車位于印度班加羅爾的R&D中心就開始運營。目前印度R&D人員已達150人,主要從事新能源和自動駕駛軟件開發;2019年2月,長城汽車在印度投資成立子公司;2020年1月,長城汽車與通用汽車就收購通用汽車印度塔里貢工廠達成協議,收購預計將于2020年下半年完成。屆時,長城汽車將利用印度工廠輻射中東和非洲市場。“2017年至2018年印度市場SUV的增長率是其他乘用車的7倍,幾乎所有制造商都增加了SUV車型。”中國汽車工業咨詢委員會主任安慶恒指出,印度的汽車工業有很多優勢,比如制造業需要的基礎設施、低廉的勞動力、印度汽車工業的軟件優勢以及不斷壯大的中產階級。據世界汽車行業專業研究公司FOURIN預測,印度汽車產量到2022年將達到700萬輛,到2030年將達到1190萬輛。同時,該國的銷量將在2022年達到580萬輛,到2030年超過1000萬輛。依靠穩定的經濟增長態勢和大量年輕人的紅利,印度很可能成為僅次于中國的全球最大增長市場。印度城市科學咨詢公司董事總經理Amit Kaushik在接受外媒采訪時表示:“汽車普及率低和國內市場萎縮為中國汽車制造商在印度提供了絕佳的機會。在規模經濟的背景下,中國汽車制造商有能力挑戰市場領導者的主導地位,他們已經擁有的電動汽車技術優勢符合印度政府成為世界主要電氣化基地的愿景。”然而,自2018年秋季以來,印度汽車市場面臨前所未有的挑戰。印度經濟增長和貸款的放緩,加上汽車保險費和稅收的上漲,使得許多消費者對消費缺乏信心,這也造成了印度汽車市場五年來的首次下滑。根據印度汽車網站Autopunditz(不含豪華品牌)的批發數據,2019年印度乘用車總銷量為293.6萬輛,同比下降12.4%,這也是近20年來印度乘用車銷量降幅最大的一年。此外,印度市場銷售的車型大多是性能可靠、價格低廉的小型車。排名前四的車企分別是馬魯蒂鈴木、現代、馬恒達和塔塔,占據了約80%的市場份額,其中鈴木所占比例最大。小型SUV正在成為印度汽車市場的發展趨勢。以2019年12月銷量為例,緊湊型SUV銷量達3.4萬輛,同比增長70%。雖然印度的汽車普及率較低,具有發展潛力,但由于低價小型車的市場份額較大,以及印度汽車市場的放緩,一些老牌車企出現了萎縮。2017年,通用汽車縮減了在印度的業務,停止在當地銷售汽車,并暫停了投資計劃。福特也停止了在印度的獨立業務,選擇成為合資公司,共同運營汽車業務。“中國車企進入印度恰逢其時。目前存在競爭缺口,一些老牌車企可能需要幾年時間才能向印度市場推出新產品。”汽車行業咨詢公司LMC汽車的分析師Amar Master在接受外媒采訪時表示。除了長城汽車,還有SAIC、比亞迪、北汽福田等。此前已在印度市場布局。其中,SAIC在2019年投產后,三個月就收到了3.1萬份訂單。據外媒報道,長安汽車近日也在印度尋找生產基地,正在考慮是否在印度建立電動汽車電池組裝廠,為未來發展新能源汽車做準備。此外,海馬還宣布開啟印度等新興市場的戰略布局。印度小型車受青睞,未來電動汽車也可能集中在這個市場。目前我國已經取消了對續駛里程150公里以下新能源汽車的補貼,小型電動車銷量大幅下滑,急需尋找產品的替代市場。“印度車市目前的發展相當于2002年左右的中國車市,處于普及階段,所以低價是第一因素。由于成本因素,美國和歐洲……rs比較貴或者根本沒有低價,所以在印度的表現相對較弱。相比之下,中國車企在小型車細分市場和性價比上有優勢,在印度發展是個好機會。"中國汽車流通協會副秘書長雷洛對《第一財經日報》表示,不過,對于電動汽車市場來說,印度正處于起步階段,市場份額很小,而且由于小型車在印度的青睞,未來電動汽車也可能會集中在這個市場。

北京時間2月7日消息,埃隆馬斯克(ElonMusk)旗下的太空探索技術公司(SpaceX)計劃分拆其星鏈(Starlink)業務,并進行首次公開募股。

1900/1/1 0:00:00由于新型冠狀病感染的肺炎疫情尚在緊急防治中,疫情期間,眾多車企均推出了相關的便民政策,這種特殊時期的關愛,除了特別能打動人心外,同時也能提升自己的用戶體驗,改變車主的生活方式。

1900/1/1 0:00:00(圖片來源:特斯拉官網)據外媒報道,特斯拉公司CEO埃隆馬斯克(ElonMusk)在Twitter上發起了一項調查,詢問粉絲該公司是否應該在美國得克薩斯州再建設一家超級工廠。

1900/1/1 0:00:00農歷正月初十(2月3日),按照正常情況,本是國內大多數企業結束春節假期復工的日子。但今年這一天,汽車行業卻是以一家新造車企業延遲新車交付的“另類”方式開始的。

1900/1/1 0:00:00據寶鋼股份官方發布的信息稱,寶鋼股份就近期公司基本情況及是否受到疫情影響等問題召開了電話會議。

1900/1/1 0:00:00聚焦疫情下的滴滴出行等網約車。空城下的交通停擺,還好有他們。

1900/1/1 0:00:00