眾所周知,由于國內需求和外部困難的雙重推動,中國近年來一直在加大對芯片研發的投入。然而,由于自身技術水平差距較大,國內芯片公司與國外領先公司相比相對較差。但我們也應該能夠看到,近年來中國出現了一些業績良好的公司。近日,國內芯片上市公司紛紛發布半年報,披露了上半年公司業績。讓我們來盤點一下他們的業績,并與國外先進同行進行比較,看看國內頭部公司的整體狀況。

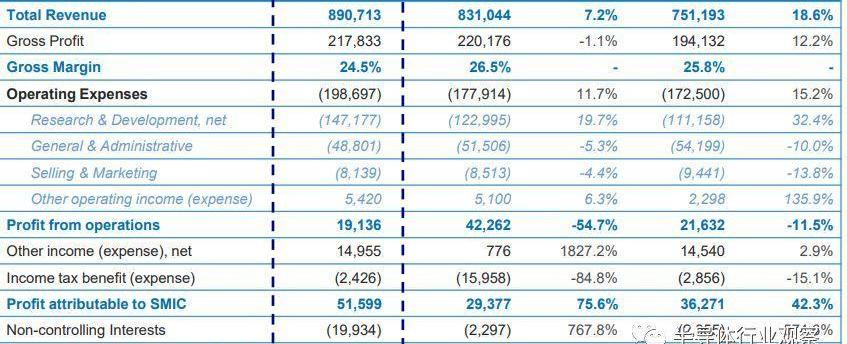

芯片OEM:在的芯片代工企業中,中芯國際(HK:00981)和華虹半導體(HK:01347)均為上市公司,均為香港股份公司。其中,中芯國際承擔著追趕中國先進制造工藝的任務,華虹則是全球領先的8英寸芯片代工和特殊工藝重點。去年上半年,中芯國際實現了創紀錄的17.22億美元收入,而去年同期為15.44億美元。在毛利方面,中芯國際今年上半年的營收為4.38億美元,也創下歷史新高,毛利率為25.4%。

如果按照工藝劃分中芯國際的財務報告,中芯國際上半年的主要收入是由0.15/18 um工藝創造的,其次是45nm及以上的先進工藝,第三是55/65nm工藝。在先進技術方面,據中芯國際聯合首席執行官趙海軍博士和梁夢松博士介紹,中芯國際在14nm FinFET技術的開發方面取得了巨大進展,第一代FinFET的研發已進入客戶引進階段。在28nm工藝方面,28nm HKC版本的產量正在持續上升,產量已達到行業水平,新一代HKC+技術的開發已經完成。與“PolySiON”一起,形成了一個先進的平臺。

華虹半導體方面,公司營收4.4億美元,毛利1.44億美元,毛利率32.8%。按照流程,對華虹半導體貢獻最大的營收來自0.35?M及以上,0.13?M及以下,然后是0.13?M及以下,然后是0.15?M和0.18?米

剩下的小部分是0.25?M承諾。

華虹半導體的財報從各自的定位對這兩家公司的營收數據進行了比較。中芯國際將梁夢松納入麾下后,我們可以看到他們對先進技術的追求,也可以清楚地看到,梁夢松進入公司后,中芯國際的技術進步也屢有報道。在某種程度上,中芯國際的發展目標是臺積電(NYSE:TSM)。我們可以看到,這種差距仍然相當明顯。數據顯示,臺積電上半年營收160.71億美元,毛利78.97億美元,毛利率約為50%。值得一提的是,臺積電上半年凈利潤54.2億美元,凈利率高達33.7%,高于中芯國際和華虹半導體的毛利率。從工藝節點劃分來看,28納米工藝仍是主要營收,占比23%;10納米芯片出貨量占芯片總收入的13%;16/20納米芯片占25%;

古老的0.15/0.18微米(即150/180nm,誕生于2001年)工藝仍在為臺積電帶來收入,占比9%。至于7nm,據臺積電稱,預計其將在下半年開始貢獻收入。采用7nm的客戶包括蘋果A12芯片、兩大顯卡制造商和手機客戶。預計第三季度7納米制程收入將占臺積電收入的10%,今年第四季度7 nm制程收入的比例將進一步提高到20%。可以看出,中芯國際與已經取得巨大突破的臺積電之間的差距仍然很明顯,追趕之路仍然很長。這不可能一蹴而就。至于華虹半導體,由于他們專注于特殊工藝代工,得益于過去嵌入式非易失性存儲器、分立器件、模擬和電源產品的優異性能,華虹半導體能夠取得良好的性能。我相信,在無錫的12英寸工廠投產后,他們對這一特色技術的關注將使他們通過上一層樓梯來展示自己。芯片產業裝備:全力追趕國內芯片產業裝備。還有北方華創(SZ:002371)、長川科技(SZ:300604)、京盛機電(SZ:300 316)和勝美半導體(NASDAQ:ACMR)等幾家上市公司。從財報來看,北方華創2018年上半年營收為13.9億元,同比增長33.44%。歸屬于上市公司的利潤為1.19億元人民幣,同比增長125.4%。扣非后扭虧為盈,從去年的虧損過億變為收入6000多萬。回顧北方華創過去幾年的發展,營業收入和利潤一直在穩步增長。這主要是由于它們在芯片行業設備中的性能。

北華創過去幾年的營收業績由北京七星華電科技集團有限公司(以下簡稱“七星集團”)、有限公司(以下簡稱為“積樂集團”)和有限公司(以下稱為“思源科店”)組成,中國華融資產管理公司(以下簡稱“中國華融”)、王銀通、周。在電子工藝設備方面,公司主要專注于半導體設備、真空設備和新能源鋰電池設備等三個業務領域的產品研發和銷售。據公司介紹,北方華創提供的芯片行業設備及零部件產品包括蝕刻機、PVD、CVD、氧化爐、擴散爐、清洗機、MFC等七大類,面向芯片、先進封裝、半導體照明、MEMS、功率半導體、化合物半導體等八個產品領域,新能源光伏和平板顯示器,涵蓋了半導體預生產過程中的大部分關鍵工藝設備。從公司2017年的財報中可以看出,作為國家02重大科技項目的承擔單位,他們通過承擔重大項目的科研任務,先后完成了葡萄酒園0-28nm等12個關鍵工藝的研究工作。目前,該公司2002年承擔的專項研究項目14nm工藝設備也已交付客戶進行工藝驗證。充分利用研發中形成的具有自主知識產權的核心技術體系,公司擴大研發應用,將產品陸續推向高端芯片設備市場。公司開發的VD、CVD、立式氧化爐、擴散爐、清洗機、氣體質量流量控制器等設備產品已成功工業化。其中,28nm及以上技術生成工藝設備已批量進入國內主流芯片生產線量產,部分產品已成為國內領先芯片制造商的生產線基線機;

各類8英寸芯片設備也全面進駐國內主流鑄造廠和IDM企業。

杭州長川科技,北方華創產品線,主要為芯片封裝測試企業、芯片制造企業和芯片設計企業等提供測試設備。芯片測試設備主要包括測試機、分揀機、探針站、自動化生產線等。目前,該公司的主要產品包括測試機和分揀機。公司生產的測試機包括大功率測試機(CTT系列)和模擬/數字混合測試機(CTA系列)。分離器包括重力滑動分離器(C1、C3、C3Q、C37、C5、C7、C8、C9、C9Q系列)和平移分離器(C6、C7R系列)。

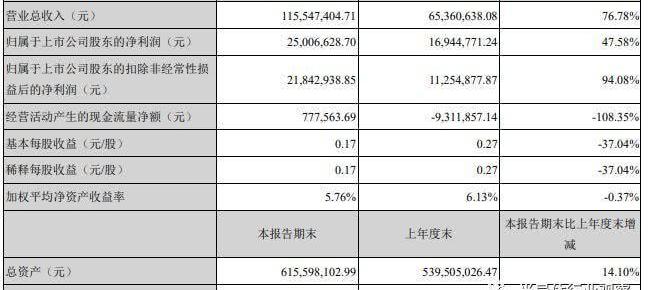

長川科技半年財報去年上半年,長川科技實現營收1.15億元,同比增長76.78%。在凈利潤方面,該公司還盈利超過2500萬元,同比增長47.58%。扣除后,公司凈利潤同比增長94%,創造收入近2200萬元。其中,測試機占公司營收的55%,分揀機占公司收入的40%。值得一提的是,公司分離器毛利率高達75%,分離器毛利率也高達43.64%,可以為公司創造大量收入。晶盛機電是國內芯片設備的另一股力量。公司是一家專業從事晶體生長、加工設備研發和藍寶石材料生產的高新技術企業。主要產品有自動單晶生長爐、多晶硅鑄錠爐、區熔硅單晶爐、單晶硅圓整機、單晶硅切割機、自動晶圓拋光機、雙面研磨機、單晶硅棒切割研磨一體化加工機,多晶硅塊研磨一體機、層壓機、藍寶石錠、藍寶石晶片、LED燈等自動化生產線。財報顯示,公司上半年營收實現營業收入12.44億元,同比增長53.79%,實現歸屬于公司普通股股東的凈利潤2.85億元,增長101.20%。其中,水晶生產設備是公司的主要收入來源。數據顯示,2018年上半年,公司在該領域的收入為10.37億元,同比增長56.06%,毛利率也達到40.96%。

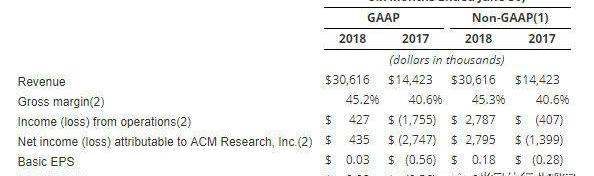

1998年在美國成立,2007年引入中國,而去年在美股上市的圣美半導體是國產芯片設備的又一生力軍。憑借其基于SAPS和TEBO技術的半導體清潔設備,該公司在全球市場上建立了重要影響力。統計數據顯示,該公司上半年的收入為3061.6萬美元,同比增長112%,毛利潤也從去年的40.6%增長到今年的45.2%。

將勝美半導體的半年報與國外先進設備上市公司的半年報進行比較。口罩矯正器制造商ASML(納斯達克股票代碼:ASML)2018年上半年的收入為37.54億歐元,同比增長約80%。今年上半年的毛利率也接近60%,凈利率為32%。另一家設備制造商應用材料公司在2018財年上半年的收入為40.1億美元,比去年的30.45億美元增長31.7%。

以泛林集團為例,他們2018年上半年的收入為31.26億美元,毛利率為48%。科雷今年上半年的收入為20.91億美元,還創造了31.4%的凈利率。從上述數據來看,國內制造商與國外先進公司在收入和利潤率方面存在一定差距。從技術角度來看,只有一些設備帶有r……

中國提供的技術含量相對較低,但在高端領域(如口罩對準器),國內老板公司和非老板公司的業績都不理想。正如一家國內設備制造商所說,盡管公司擁有相關核心技術的自主知識產權,相關產品技術已達到國內領先水平,但在芯片測試設備領域與國際知名企業相比仍有一定差距,公司需要繼續在技術開發和創新方面進行投資。如果公司不能跟上國內外特種設備制造技術的發展趨勢,不能充分關注客戶多樣化的個人需求,或者在后續研發上投入較少,就會因為無法保持持續創新能力而面臨市場競爭力下降的風險。但我們也應該看到國內設備制造商積極的一面。例如,這些制造商正在加快部署更多設備,并加入更多平臺的開發。近年來,在國內良好的半導體環境下,制造商的收入也實現了良好的增長,毛利率也表現良好。我希望這些制造商能夠再接再厲。封裝測試工廠:率先突破封裝測試工廠是國內芯片行業表現相對較好的領域。依托過去幾年的自主開發和合并,國內長電科技(SH:600584)、通富微電子(SZ:002156)和華天科技(SZ:002585)在封裝和測試方面取得了良好的成績,也是國內芯片產業鏈中最強大的一環,三家公司均在中國上市。眾所周知,由于國內需求和外部困難的雙重推動,中國近年來一直在加大對芯片研發的投入。然而,由于自身技術水平差距較大,國內芯片公司與國外領先公司相比相對較差。但我們也應該能夠看到,近年來中國出現了一些業績良好的公司。近日,國內芯片上市公司紛紛發布半年報,披露了上半年公司業績。讓我們來盤點一下他們的業績,并與國外先進同行進行比較,看看國內頭部公司的整體狀況。

芯片OEM:在的芯片代工企業中,中芯國際(HK:00981)和華虹半導體(HK:01347)均為上市公司,均為香港股份公司。其中,中芯國際承擔著追趕中國先進制造工藝的任務,華虹則是全球領先的8英寸芯片代工和特殊工藝重點。去年上半年,中芯國際實現了創紀錄的17.22億美元收入,而去年同期為15.44億美元。在毛利方面,中芯國際今年上半年的營收為4.38億美元,也創下歷史新高,毛利率為25.4%。

如果按照工藝劃分中芯國際的財務報告,中芯國際上半年的主要收入是由0.15/18 um工藝創造的,其次是45nm及以上的先進工藝,第三是55/65nm工藝。在先進技術方面,據中芯國際聯合首席執行官趙海軍博士和梁夢松博士介紹,中芯國際在14nm FinFET技術的開發方面取得了巨大進展,第一代FinFET的研發已進入客戶引進階段。在28nm工藝方面,28nm HKC版本的產量正在持續上升,產量已達到行業水平,新一代HKC+技術的開發已經完成。與“PolySiON”一起,形成了一個先進的平臺。

華虹半導體方面,公司營收4.4億美元,毛利1.44億美元,毛利率32.8%。按照流程,對華虹半導體貢獻最大的營收來自0.35?M及以上,0.13?M及以下,然后是0.13?M及以下,然后是0.15?M和0.18?米

剩下的小部分是0.25?M承諾。

華虹半導體的財報從各自的定位對這兩家公司的營收數據進行了比較。中芯國際將梁夢松納入麾下后,我們可以看到他們對先進技術的追求,也可以清楚地看到,梁夢松進入公司后,中芯國際的技術進步也屢有報道。在某種程度上,中芯國際的發展目標是臺積電(NYSE:TSM)。我們可以看到,這種差距仍然相當明顯。數據顯示,臺積電上半年營收160.71億美元,毛利78.97億美元,毛利率約為50%。值得一提的是,臺積電上半年凈利潤54.2億美元,凈利率高達33.7%,高于中芯國際和華虹半導體的毛利率。從工藝節點劃分來看,28納米工藝仍是主要營收,占比23%;10納米芯片出貨量占芯片總收入的13%;16/20納米芯片占25%;

古老的0.15/0.18微米(即150/180nm,誕生于2001年)工藝仍在為臺積電帶來收入,占比9%。至于7nm,據臺積電稱,預計其將在下半年開始貢獻收入。采用7nm的客戶包括蘋果A12芯片、兩大顯卡制造商和手機客戶。預計第三季度7納米制程收入將占臺積電收入的10%,今年第四季度7 nm制程收入的比例將進一步提高到20%。可以看出,中芯國際與已經取得巨大突破的臺積電之間的差距仍然很明顯,追趕之路仍然很長。這不可能一蹴而就。至于華虹半導體,由于他們專注于特殊工藝代工,得益于過去嵌入式非易失性存儲器、分立器件、模擬和電源產品的優異性能,華虹半導體能夠取得良好的性能。我相信,在無錫的12英寸工廠投產后,他們對這一特色技術的關注將使他們通過上一層樓梯來展示自己。芯片產業裝備:全力追趕國內芯片產業裝備。還有北方華創(SZ:002371)、長川科技(SZ:300604)、京盛機電(SZ:300 316)和勝美半導體(NASDAQ:ACMR)等幾家上市公司。從財報來看,北方華創2018年上半年營收為13.9億元,同比增長33.44%。歸屬于上市公司的利潤為1.19億元人民幣,同比增長125.4%。扣非后扭虧為盈,從去年的虧損過億變為收入6000多萬。回顧北方華創過去幾年的發展,營業收入和利潤一直在穩步增長。這主要是由于它們在芯片行業設備中的性能。

北華創過去幾年的營收業績由北京七星華電科技集團有限公司(以下簡稱“七星集團”)、有限公司(以下簡稱為“積樂集團”)和有限公司(以下稱為“思源科店”)組成,中國華融資產管理公司(以下簡稱“中國華融”)、王銀通、周。在電子工藝設備方面,公司主要專注于半導體設備、真空設備和新能源鋰電池設備等三個業務領域的產品研發和銷售。據公司介紹,北方華創提供的芯片行業設備及零部件產品包括蝕刻機、PVD、CVD、氧化爐、擴散爐、清洗機、MFC等七大類,面向芯片、先進封裝、半導體照明、MEMS、功率半導體、化合物半導體等八個產品領域,新能源光伏和平板顯示器,涵蓋了半導體預生產過程中的大部分關鍵工藝設備。從公司2017年的財報中可以看出,作為國家02重大科技項目的承擔單位,他們通過承擔重大項目的科研任務,先后完成了葡萄酒園0-28nm等12個關鍵工藝的研究工作。目前,該公司2002年承擔的專項研究項目14nm工藝設備也已交付客戶進行工藝驗證。充分利用研發中形成的具有自主知識產權的核心技術體系,公司擴大研發應用,將產品陸續推向高端芯片設備市場。公司開發的VD、CVD、立式氧化爐、擴散爐、清洗機、氣體質量流量控制器等設備產品已成功工業化。其中,28nm及以上技術生成工藝設備已批量進入國內主流芯片生產線量產,部分產品已成為國內領先芯片制造商的生產線基線機;

各類8英寸芯片設備也全面進駐國內主流鑄造廠和IDM企業。

杭州長川科技,北方華創產品線,主要為芯片封裝測試企業、芯片制造企業和芯片設計企業等提供測試設備。芯片測試設備主要包括測試機、分揀機、探針站、自動化生產線等。目前,該公司的主要產品包括測試機和分揀機。公司生產的測試機包括大功率測試機(CTT系列)和模擬/數字混合測試機(CTA系列)。分離器包括重力滑動分離器(C1、C3、C3Q、C37、C5、C7、C8、C9、C9Q系列)和平移分離器(C6、C7R系列)。

長川科技半年財報去年上半年,長川科技實現營收1.15億元,同比增長76.78%。在凈利潤方面,該公司還盈利超過2500萬元,同比增長47.58%。扣除后,公司凈利潤同比增長94%,創造收入近2200萬元。其中,測試機占公司營收的55%,分揀機占公司收入的40%。值得一提的是,公司分離器毛利率高達75%,分離器毛利率也高達43.64%,可以為公司創造大量收入。晶盛機電是國內芯片設備的另一股力量。公司是一家專業從事晶體生長、加工設備研發和藍寶石材料生產的高新技術企業。主要產品有自動單晶生長爐、多晶硅鑄錠爐、區熔硅單晶爐、單晶硅圓整機、單晶硅切割機、自動晶圓拋光機、雙面研磨機、單晶硅棒切割研磨一體化加工機,多晶硅塊研磨一體機、層壓機、藍寶石錠、藍寶石晶片、LED燈等自動化生產線。財報顯示,公司上半年營收實現營業收入12.44億元,同比增長53.79%,實現歸屬于公司普通股股東的凈利潤2.85億元,增長101.20%。其中,水晶生產設備是公司的主要收入來源。數據顯示,2018年上半年,公司在該領域的收入為10.37億元,同比增長56.06%,毛利率也達到40.96%。

1998年在美國成立,2007年引入中國,而去年在美股上市的圣美半導體是國產芯片設備的又一生力軍。憑借其基于SAPS和TEBO技術的半導體清潔設備,該公司在全球市場上建立了重要影響力。統計數據顯示,該公司上半年的收入為3061.6萬美元,同比增長112%,毛利潤也從去年的40.6%增長到今年的45.2%。

將勝美半導體的半年報與國外先進設備上市公司的半年報進行比較。口罩矯正器制造商ASML(納斯達克股票代碼:ASML)2018年上半年的收入為37.54億歐元,同比增長約80%。今年上半年的毛利率也接近60%,凈利率為32%。另一家設備制造商應用材料公司在2018財年上半年的收入為40.1億美元,比去年的30.45億美元增長31.7%。

以泛林集團為例,他們2018年上半年的收入為31.26億美元,毛利率為48%。科雷今年上半年的收入為20.91億美元,還創造了31.4%的凈利率。從上述數據來看,國內制造商與國外先進公司在收入和利潤率方面存在一定差距。從技術角度來看,只有一些設備帶有r……

中國提供的技術含量相對較低,但在高端領域(如口罩對準器),國內老板公司和非老板公司的業績都不理想。正如一家國內設備制造商所說,盡管公司擁有相關核心技術的自主知識產權,相關產品技術已達到國內領先水平,但在芯片測試設備領域與國際知名企業相比仍有一定差距,公司需要繼續在技術開發和創新方面進行投資。如果公司不能跟上國內外特種設備制造技術的發展趨勢,不能充分關注客戶多樣化的個人需求,或者在后續研發上投入較少,就會因為無法保持持續創新能力而面臨市場競爭力下降的風險。但我們也應該看到國內設備制造商積極的一面。例如,這些制造商正在加快部署更多設備,并加入更多平臺的開發。近年來,在國內良好的半導體環境下,制造商的收入也實現了良好的增長,毛利率也表現良好。我希望這些制造商能夠再接再厲。封裝測試工廠:率先突破封裝測試工廠是國內芯片行業表現相對較好的領域。依托過去幾年的自主開發和合并,國內長電科技(SH:600584)、通富微電子(SZ:002156)和華天科技(SZ:002585)在封裝和測試方面取得了良好的成績,也是國內芯片產業鏈中最強大的一環,三家公司均在中國上市。首先,看看長電科技。報告期內,公司實現營業收入113.03億元,同比增長9.50%。營業利潤5960萬元,上年同期為-21655萬元,增加27615萬元;實現凈利潤2073萬元,上年同期為19297萬元,增加21370萬元。歸母凈利潤為1085.92萬元,較上年同期下降87.80%,主要是因為2017年1-5月興科金鵬的占比為39.39%,同年6月資產重組完成后合并范圍為100%。

0

長電科技半年度財務報告長電科技有限公司的主要業務是集成電路和分立器件的封裝和測試,以及分立器件的芯片設計和制造;

為國內外客戶提供涵蓋封裝設計、焊點、探測、組裝、測試和分銷的全套半導體封裝測試解決方案。星科金鵬整合后,目前公司產品主要包括QFN/DFN、BGA/LGA、FCBGA/LGA、FCOL、SiP、WLCSP、Bumping、MEMS、扇出eWLB、POP、PiP等系列傳統封裝,如SOP、SOT、DIP、TO等。產品主要用于計算機、網絡通信、消費電子和智能移動終端、工業自動化控制,電源管理、汽車電子等電子機械和智能領域。從上述業績來看,長電的虧損正在進一步收窄,這意味著合并星科金鵬的效果已經開始顯現。隨著時間的推移,長電將趕上甚至趕上日月集團,指日可待。

1

長電科技還表示,高端封裝技術(如扇出eWLB、WLCSP、SiP、BUMP、PoP等)已與國際先進同行并行發展,處于國內領先水平,并已實現量產。根據研究機構Yole Dévelopement的報告,就先進封裝芯片的份額而言,其在全球市場份額排名第三:英特爾12.4%,硅產品11.6%,長電科技7.8%。來到天水華天科技,財報顯示,2018年上半年,公司共完成芯片166.35億個,同比增長9.20%,芯片級集成電路26.32萬個,同比上漲16.66%,LED產品55.97億個,環比增長129.39%。2018年1-6月,實現營業收入37.86億元,同比增長14.30%。由于華天昆山生產成本上升,產能釋放不足,公司2018年上半年經營業績較上年同期有所下降。2018年1-6月歸屬于上市公司股東的凈利潤為2.1億元,同比下降17.46%。

2

華天科技半年財報華天科技表示,2018年上半年,公司在歐美地區的銷售收入占比進一步提升,以硅麥為代表的MEMS產品產量快速增長。LED事業部客戶結構優化工作進展順利,品牌效應增強。在本報告期內,公司實現了扭虧為盈。該公司擁有自主知識產權的“硅基扇出封裝技術”已經完成了平面多芯片系統封裝技術的開發,目前正在與眾多國內外客戶開發產品。

3

在車載圖像傳感器方面,該公司的產品也通過了可靠性評估,并獲得了行業標準IATF16949的認證。過濾器包裝進入批量生產。完成了3D VNAND 8疊層芯工藝驗證,開發了16種疊層芯加工工藝。光學指紋完成了包裝技術的開發和驗證,并具有批量生產能力。芯片級凸塊技術實現了16/14納米節點芯片的大規模量產。讓我們來看看通富微電子。2018年上半年,公司實現整體營業收入34.78億元,同比增長16.98%;實現營業利潤1.02億元,同比增長14.08%。其中,崇川工廠規模持續增長,營業收入同比增長16.91%;同福超威蘇州和同福超威檳城的營業收入同比增長約7.5%;

南通通富和合肥通富的銷售額均超過1億,同比增長分別為419.33%和236.14%。南通通富上半年扭虧為盈,合肥通富的虧損較去年同期大幅減少。

4

據介紹,上半年,通孚微電子抓住市場機遇,進一步優化調整客戶結構和產品結構,優質客戶集中度持續提升。2018年上半年,前十大客戶的銷售額占比為67.6%,比2017年同期增長3.6%;在歐洲、美國、亞太地區和中國的銷售以平衡的方式發展。FC、WLP、BGA、QFN等先進封裝產品的需求和銷售額均增長了10%以上,先進封裝占比超過70%,為上半年的銷售增長奠定了堅實的基礎。值得一提的是,同福超威蘇州和同福超維檳城積極響應AMD訂單,持續推動7nm新產品的推出,以零錯誤的質量、技術和人員贏得客戶信任,并深化與非AMD客戶的合作;蘇州通富超威成功認證為三星在中國的第一家也是唯一一家FCBGA封裝廠。上半年,新產品的研發取得了豐碩成果。崇川總部12英寸銅柱CP測試成功量產,具備交鑰匙能力。南通通富成功引進FAN-OUT項目;作為物聯網行業的領先解決方案,全球最小的NB-IOT模塊開始試生產;超薄BGA、MEMS-LGA和4G phase2 PA產品成功通過檢測并進入批量生產;

5G PA項目第三次采樣成功完成,客戶反饋良好,為未來5GPA產品的推出積累了經驗。可以看出,收購AMD檳城密封測試工廠后,通富在技術上有了很好的提升,但利潤仍有很大的提升空間。

5

作為比較,讓我們看看省的日月控股(NYSE:ASX)和美國安切科技。太陽月光控股是一家由省硅產品和太陽月光合并而成的大型包裝企業。數據顯示,他們過去兩個季度的密封和檢測業務收入為916.06億新臺幣(約201.5億元人民幣),營業毛利為185.46億新臺幣,毛利率為20%,凈利潤為80.16億新臺幣。

6

太陽月光控股在包裝測試方面的表現已經告一段落。去年上半年,他們的收入為20.91億美元,毛利為3.27億美元,毛利率為15.6%。從凈利潤來看,這家美國大廠在過去六個月里錄得4377.9萬美元,同比大幅下降。

7

基于安車過去三個月和六個月的業績總結,我們可以看到,來自中國、省和美國的封裝廠憑借自身的技術積累以及芯片設計和芯片代工的優勢,在封裝和測試方面建立了領先優勢。以日月集團為例。今年4月,太陽月光的K25工廠正式開工,將專注于高端3C、通信、汽車、消費電子和繪圖芯片。他們以先進包裝技術為中心的研發將繼續在該領域處于領先地位,但優勢將逐漸縮小。江陰長電收購了星科金鵬,同福微電子收購了AMD在蘇州和檳城的兩家工廠后,都獲得了很多先進的布局。加上近年來人工智能、挖礦和移動處理器在的推廣,多方可以共同推動國內企業在封裝和測試領域走上一段樓梯,及時趕上或超過中國、省和美國的制造商。這可能是集成電路產業鏈最有希望率先突破的領域。芯片設計:還有很長的路要走,這也是相對薄弱的領域。無論是ADC、FPGA、PC處理器還是服務器處理器,國內與國際先進水平仍有很大差距。然而,近年來,我們可以看到,國內有相當多的企業在一些細分領域取得了許多突破。為此,我們選擇了幾個典型的制造商,談談國內芯片企業之間的差距。 兆易創新:國產Nor Flash和MCU的推動者作為國產Nor Flash的領導者和MCU的有力推動者,兆易創新(SH:603986)今年上半年實現營收11.07億元,同比增長17.88%,同期歸屬于上市公司的凈利潤為2.19億元,比年增長38.52%。凈利潤約為20%。據該公司稱,這是由于該公司產品的推廣和更新。

8

兆易創新半年財報公司財報顯示,他們將繼續保持NOR閃存技術和市場的領先地位,提供512Kb至512Mb的一系列產品,覆蓋NOR閃存市場的大部分容量類型;

該電壓涵蓋1.8V、2.5V、3.3V和寬電壓產品,并根據不同的應用市場需求提供多個系列的高性能、低功耗、低成本和高可靠性。產品采用領先的工藝技術節點和優化設計,在各個應用領域具有明顯的性能、成本和可靠性優勢。在NAND閃存產品方面,產品容量涵蓋主流SLC NAND閃存類型,從1Gb到8Gb,并不斷開發和擴展到32Gb,電壓涵蓋1.8V和3.3V。提供傳統并行接口和新型SPI接口兩個產品系列,提供高性能、高可靠性嵌入式應用NAND閃存的完整產品線。

9

公司的Flash產品在性能和可靠性方面具有行業領先優勢,有助于產品在工業、汽車等高端應用領域獲得市場優勢。該公司還通過合作開發更高容量的高端eMMC和eMCP領域,為手機、平板電腦和嵌入式應用等應用提供大容量NVM解決方案。關于MCU(微控制單元),兆易創新表示,GD32 MCU擁有300多個產品型號、20個產品系列和11種不同的封裝類型,是中國第一款ARM。皮質-M3和Cortex-M4核通用MCU產品系列;不僅提供了業內最廣泛的Cortex-M3 MCU的選擇,以及不斷引入具有領先技術優勢的Cortex-M4 MCU產品。所有型號的GD32 MCU都兼容軟硬件引腳封裝,完全支持各種高、中、低端嵌入式應用和升級。在過去的半年里,兆易創新還推出了120MHz Cortex?以M4為核心的GD32E系列高性能主流微控制器為工業控制、物聯網等主流應用提供了卓越的開發工具,處理效率持續領先,資源配置不斷增強,成本和價格不斷優化,商業模式不斷創新。現在,他們也在推動收購上海思立微,擴大屏下指紋識別的產品線,產品已被國內知名制造商使用,這是兆易創新增強未來競爭力的重要方面。相比之下,我們可以看到,中國省的Nor Flash制造商旺宏今年上半年的收入為179億新臺幣(約合人民幣39.38億元),年增長率為36%。在毛利潤方面,它也占到了40%以上,凈利率超過了20%。據分析人士稱,這主要是由于賽普拉斯和美光的推出。另一方面,AMOLED、藍牙耳機等新應用的出現給王紅帶來了新的增長空間。在旺宏看來,他們的產品已經通過了AECQ100認證,通過了質量測試,并得到了歐洲、美國、日本和韓國等高級客戶的認可。對于兆易創新來說,這也是一條需要學習的道路。首先,看看長電科技。報告期內,公司實現營業收入113.03億元,同比增長9.50%。營業利潤5960萬元,上年同期為-21655萬元,增加27615萬元;實現凈利潤2073萬元,上年同期為19297萬元,增加21370萬元。歸母凈利潤為1085.92萬元,較上年同期下降87.80%,主要是因為2017年1-5月興科金鵬的占比為39.39%,同年6月資產重組完成后合并范圍為100%。

0

長電科技半年度財務報告長電科技有限公司的主要業務是集成電路和分立器件的封裝和測試,以及分立器件的芯片設計和制造;

為國內外客戶提供涵蓋封裝設計、焊點、探測、組裝、測試和分銷的全套半導體封裝測試解決方案。星科金鵬整合后,目前公司產品主要包括QFN/DFN、BGA/LGA、FCBGA/LGA、FCOL、SiP、WLCSP、Bumping、MEMS、扇出eWLB、POP、PiP等系列傳統封裝,如SOP、SOT、DIP、TO等。產品主要用于計算機、網絡通信、消費電子和智能移動終端、工業自動化控制,電源管理、汽車電子等電子機械和智能領域。從上述業績來看,長電的虧損正在進一步收窄,這意味著合并星科金鵬的效果已經開始顯現。隨著時間的推移,長電將趕上甚至趕上日月集團,指日可待。

1

長電科技還表示,高端封裝技術(如扇出eWLB、WLCSP、SiP、BUMP、PoP等)已與國際先進同行并行發展,處于國內領先水平,并已實現量產。根據研究機構Yole Dévelopement的報告,就先進封裝芯片的份額而言,其在全球市場份額排名第三:英特爾12.4%,硅產品11.6%,長電科技7.8%。來到天水華天科技,財報顯示,2018年上半年,公司共完成芯片166.35億個,同比增長9.20%,芯片級集成電路26.32萬個,同比上漲16.66%,LED產品55.97億個,環比增長129.39%。2018年1-6月,實現營業收入37.86億元,同比增長14.30%。由于華天昆山生產成本上升,產能釋放不足,公司2018年上半年經營業績較上年同期有所下降。2018年1-6月歸屬于上市公司股東的凈利潤為2.1億元,同比下降17.46%。

2

華天科技半年財報華天科技表示,2018年上半年,公司在歐美地區的銷售收入占比進一步提升,以硅麥為代表的MEMS產品產量快速增長。LED事業部客戶結構優化工作進展順利,品牌效應增強。在本報告期內,公司實現了扭虧為盈。該公司擁有自主知識產權的“硅基扇出封裝技術”已經完成了平面多芯片系統封裝技術的開發,目前正在與眾多國內外客戶開發產品。

3

在車載圖像傳感器方面,該公司的產品也通過了可靠性評估,并獲得了行業標準IATF16949的認證。過濾器包裝進入批量生產。完成了3D VNAND 8疊層芯工藝驗證,開發了16種疊層芯加工工藝。光學指紋完成了包裝技術的開發和驗證,并具有批量生產能力。芯片級凸塊技術實現了16/14納米節點芯片的大規模量產。讓我們來看看通富微電子。2018年上半年,公司實現整體營業收入34.78億元,同比增長16.98%;實現營業利潤1.02億元,同比增長14.08%。其中,崇川工廠規模持續增長,營業收入同比增長16.91%;同福超威蘇州和同福超威檳城的營業收入同比增長約7.5%;

南通通富和合肥通富的銷售額均超過1億,同比增長分別為419.33%和236.14%。南通通富上半年扭虧為盈,合肥通富的虧損較去年同期大幅減少。

4

據介紹,上半年,通孚微電子抓住市場機遇,進一步優化調整客戶結構和產品結構,優質客戶集中度持續提升。2018年上半年,前十大客戶的銷售額占比為67.6%,比2017年同期增長3.6%;在歐洲、美國、亞太地區和中國的銷售以平衡的方式發展。FC、WLP、BGA、QFN等先進封裝產品的需求和銷售額均增長了10%以上,先進封裝占比超過70%,為上半年的銷售增長奠定了堅實的基礎。值得一提的是,同福超威蘇州和同福超維檳城積極響應AMD訂單,持續推動7nm新產品的推出,以零錯誤的質量、技術和人員贏得客戶信任,并深化與非AMD客戶的合作;蘇州通富超威成功認證為三星在中國的第一家也是唯一一家FCBGA封裝廠。上半年,新產品的研發取得了豐碩成果。崇川總部12英寸銅柱CP測試成功量產,具備交鑰匙能力。南通通富成功引進FAN-OUT項目;作為物聯網行業的領先解決方案,全球最小的NB-IOT模塊開始試生產;超薄BGA、MEMS-LGA和4G phase2 PA產品成功通過檢測并進入批量生產;

5G PA項目第三次采樣成功完成,客戶反饋良好,為未來5GPA產品的推出積累了經驗。可以看出,收購AMD檳城密封測試工廠后,通富在技術上有了很好的提升,但利潤仍有很大的提升空間。

5

作為比較,讓我們看看省的日月控股(NYSE:ASX)和美國安切科技。太陽月光控股是一家由省硅產品和太陽月光合并而成的大型包裝企業。數據顯示,他們過去兩個季度的密封和檢測業務收入為916.06億新臺幣(約201.5億元人民幣),營業毛利為185.46億新臺幣,毛利率為20%,凈利潤為80.16億新臺幣。

6

太陽月光控股在包裝測試方面的表現已經告一段落。去年上半年,他們的收入為20.91億美元,毛利為3.27億美元,毛利率為15.6%。從凈利潤來看,這家美國大廠在過去六個月里錄得4377.9萬美元,同比大幅下降。

7

基于安車過去三個月和六個月的業績總結,我們可以看到,來自中國、省和美國的封裝廠憑借自身的技術積累以及芯片設計和芯片代工的優勢,在封裝和測試方面建立了領先優勢。以日月集團為例。今年4月,太陽月光的K25工廠正式開工,將專注于高端3C、通信、汽車、消費電子和繪圖芯片。他們以先進包裝技術為中心的研發將繼續在該領域處于領先地位,但優勢將逐漸縮小。江陰長電收購了星科金鵬,同福微電子收購了AMD在蘇州和檳城的兩家工廠后,都獲得了很多先進的布局。加上近年來人工智能、挖礦和移動處理器在的推廣,多方可以共同推動國內企業在封裝和測試領域走上一段樓梯,及時趕上或超過中國、省和美國的制造商。這可能是集成電路產業鏈最有希望率先突破的領域。芯片設計:還有很長的路要走,這也是相對薄弱的領域。無論是ADC、FPGA、PC處理器還是服務器處理器,國內與國際先進水平仍有很大差距。然而,近年來,我們可以看到,國內有相當多的企業在一些細分領域取得了許多突破。為此,我們選擇了幾個典型的制造商,談談國內芯片企業之間的差距。 兆易創新:國產Nor Flash和MCU的推動者作為國產Nor Flash的領導者和MCU的有力推動者,兆易創新(SH:603986)今年上半年實現營收11.07億元,同比增長17.88%,同期歸屬于上市公司的凈利潤為2.19億元,比年增長38.52%。凈利潤約為20%。據該公司稱,這是由于該公司產品的推廣和更新。

8

兆易創新半年財報公司財報顯示,他們將繼續保持NOR閃存技術和市場的領先地位,提供512Kb至512Mb的一系列產品,覆蓋NOR閃存市場的大部分容量類型;

該電壓涵蓋1.8V、2.5V、3.3V和寬電壓產品,并根據不同的應用市場需求提供多個系列的高性能、低功耗、低成本和高可靠性。產品采用領先的工藝技術節點和優化設計,在各個應用領域具有明顯的性能、成本和可靠性優勢。在NAND閃存產品方面,產品容量涵蓋主流SLC NAND閃存類型,從1Gb到8Gb,并不斷開發和擴展到32Gb,電壓涵蓋1.8V和3.3V。提供傳統并行接口和新型SPI接口兩個產品系列,提供高性能、高可靠性嵌入式應用NAND閃存的完整產品線。

9

公司的Flash產品在性能和可靠性方面具有行業領先優勢,有助于產品在工業、汽車等高端應用領域獲得市場優勢。該公司還通過合作開發更高容量的高端eMMC和eMCP領域,為手機、平板電腦和嵌入式應用等應用提供大容量NVM解決方案。關于MCU(微控制單元),兆易創新表示,GD32 MCU擁有300多個產品型號、20個產品系列和11種不同的封裝類型,是中國第一款ARM。皮質-M3和Cortex-M4核通用MCU產品系列;不僅提供了業內最廣泛的Cortex-M3 MCU的選擇,以及不斷引入具有領先技術優勢的Cortex-M4 MCU產品。所有型號的GD32 MCU都兼容軟硬件引腳封裝,完全支持各種高、中、低端嵌入式應用和升級。在過去的半年里,兆易創新還推出了120MHz Cortex?以M4為核心的GD32E系列高性能主流微控制器為工業控制、物聯網等主流應用提供了卓越的開發工具,處理效率持續領先,資源配置不斷增強,成本和價格不斷優化,商業模式不斷創新。現在,他們也在推動收購上海思立微,擴大屏下指紋識別的產品線,產品已被國內知名制造商使用,這是兆易創新增強未來競爭力的重要方面。相比之下,我們可以看到,中國省的Nor Flash制造商旺宏今年上半年的收入為179億新臺幣(約合人民幣39.38億元),年增長率為36%。在毛利潤方面,它也占到了40%以上,凈利率超過了20%。據分析人士稱,這主要是由于賽普拉斯和美光的推出。另一方面,AMOLED、藍牙耳機等新應用的出現給王紅帶來了新的增長空間。在旺宏看來,他們的產品已經通過了AECQ100認證,通過了質量測試,并得到了歐洲、美國、日本和韓國等高級客戶的認可。對于兆易創新來說,這也是一條需要學習的道路。在MCU(微控制單元)方面,兆易具有創新性,也可以向STM微電子(NYSE:STM)和恩智浦等制造商學習。 韋爾股份:韋爾股份(SH:603501)是分銷和芯片設計的非典型代表,在國內芯片上市公司中是非典型的。他們不僅有芯片設計團隊,還有分銷團隊。2018年上半年,公司實現營業總收入18.95億元,同比增長107.26%;實現歸屬于上市公司股東的凈利潤1.56億元,同比增長164.90%;

除去公司2018年限制性股票股權激勵攤銷費用的影響,歸屬于上市公司股東的凈利潤為2.67億元,同比增長354.70%。其中,分銷業務貢獻了公司60%以上的收入。

0

根據威爾有限公司半年度財務報告,在芯片設計方面,威爾有限公司主要從事半導體分立器件、電源管理IC等半導體產品的研發,以及無源器件(包括電阻、電容、電感等)、結構器件、,分立器件和IC。這些產品廣泛應用于移動通信、車載電子、安防、網絡通信、家用電器等領域。目前,該公司開發設計的半導體產品(分立器件和電源管理IC等)已進入小米、VIVO、酷派、魅族、華為、聯想、摩托羅拉、三星、海信、中興、伯德、努比亞等國內知名手機品牌以及海康、大華等安防產品的供應鏈。得益于公司長期致力于TVS、MOSFET、肖特基二極管、IC電源管理等產品的研究,我們以優異的研發手段和能力開發了一系列業界領先的核心技術。例如,IC電源管理芯片的核心技術能力來自于對模擬電路整體架構和設計模塊的不斷積累。公司采用嚴謹科學的研發體系,從設計源頭入手,采用技術自主的模式。通過對一代又一代產品的實驗、模擬和再實驗,PDCA循環開發系統積累了自己的核心技術,并經過實踐驗證,形成了公司的核心技術并獲得了專利保護。產品性能處于中國先進水平,得到了眾多客戶的認可。

1

有限公司生產的產品并不追求先進技術,但在產品設計和材料方面對設計經驗的需求注定在未來的發展中需要更多的研究和開發。以世界上最好的電路保護設備制造商之一Littelfuse為例。在過去的六個月里,他們賺了8.76億美元,毛利3.19億美元,毛利率36%。自1927年成立以來,他們多年來一直能夠取得這樣的成績。至于電源管理IC,這是德州儀器、ADI和Maxim等制造商擅長的領域。他們在全球模擬芯片市場的領先地位被其他制造商所動搖。然而,縱觀他們的發展過程,無論是產品的多線覆蓋還是收購,都值得Weir學習。 盛邦微電子:德州儀器在中國?盛邦微電子(盛邦股份;SZ:300661)是一家專注于高性能、高質量模擬集成電路芯片設計和銷售的高科技企業。上半年,公司實現銷售總收入28438.49萬元,同比增長26.25%;

歸屬于母公司股東的凈利潤為4097.21萬元,同比增長26.01%。這主要取決于他們豐富的產品線。

2

據了解,盛邦微電子目前擁有16大類1000多種產品,涵蓋信號鏈和電源管理兩大領域,包括運算放大器、比較器、音頻/視頻放大器、模擬開關、電平轉換和接口電路、小型邏輯芯片、AFE、LDO、DC/DC轉換器、OVP、負載開關、LED驅動器,微處理器電源監控電路、電機驅動器等。公司產品可廣泛應用于消費電子、手機和通信、工業控制、醫療儀器、汽車電子等領域,以及物聯網、新能源、可穿戴設備、人工智能、智能家居、無人機等新興電子產品,機器人和共享單車。盛邦偉表示,今年上半年,他們投入研發資金4538.08萬元,占公司營業收入的15.96%,完成了近百款新產品的研發,涵蓋信號鏈和電源管理兩大產品領域。其中,信號鏈產品包括高性能運算放大器、HIFI音頻放大器、模擬開關和接口電路。電源管理產品涵蓋LED驅動電路、LDO、DC/DC轉換器、微處理器電源監控電路、鋰電池充電和保護管理芯片、OVP、電機驅動芯片和負載開關。

3

盛邦威在不同地區的不同產品線和收入許多國內分析師喜歡將盛邦威視為中國的小型德州儀器。誠然,作為一家專注于模擬芯片研發的公司,他們在產品線分布和布局方面與德州儀器有些相似。然而,今年第二季度,模擬領導者的模擬產品線收入為26.9億美元,這與現在國內制造商的收入無法相比。但是,如前所述,如果我們能夠學習德州儀器的成長路徑,了解對工藝要求不高,但對設計、技術和材料的理解要求很高的模擬芯片的特性,并嘗試和積累,只有這樣,我們才能走上獨立的成長之路。

4

除上述制造商外,還有君正(SZ:300223)、權智(SZ:300458)、指紋識別芯片(SH:603160)、傅漢偉(SZ:300613)、ISP芯片和國技(SZ:300558)。縱觀這些上市公司,幾乎都存在產品單一或整體競爭力較弱的特點。以匯頂科技為例,他們的主要營收主要來自指紋識別芯片。然而,由于制造商現在正轉向Face ID的方向,而手機的市場前景并不樂觀,該公司今年的業績沒有以前那么光明。同樣的問題也出現在全智科技身上,但雙方現在都在調整產品方向,為企業的未來尋找更新的增長空間。全智最新財報顯示,由于其智能硬件產品、無線互聯產品和存儲芯片的出貨量增加,公司業績大幅增長。

5

全智科技財報對于國內芯片公司來說,如何在面臨挑戰時拓寬產品線并找到另一個增長市場,是保持持久基礎的根本。當然,我們必須承認,國內芯片設計行業還有很長的路要走。在MCU(微控制單元)方面,兆易具有創新性,也可以向STM微電子(NYSE:STM)和恩智浦等制造商學習。 韋爾股份:韋爾股份(SH:603501)是分銷和芯片設計的非典型代表,在國內芯片上市公司中是非典型的。他們不僅有芯片設計團隊,還有分銷團隊。2018年上半年,公司實現營業總收入18.95億元,同比增長107.26%;實現歸屬于上市公司股東的凈利潤1.56億元,同比增長164.90%;

除去公司2018年限制性股票股權激勵攤銷費用的影響,歸屬于上市公司股東的凈利潤為2.67億元,同比增長354.70%。其中,分銷業務貢獻了公司60%以上的收入。

0

根據威爾有限公司半年度財務報告,在芯片設計方面,威爾有限公司主要從事半導體分立器件、電源管理IC等半導體產品的研發,以及無源器件(包括電阻、電容、電感等)、結構器件、,分立器件和IC。這些產品廣泛應用于移動通信、車載電子、安防、網絡通信、家用電器等領域。目前,該公司開發設計的半導體產品(分立器件和電源管理IC等)已進入小米、VIVO、酷派、魅族、華為、聯想、摩托羅拉、三星、海信、中興、伯德、努比亞等國內知名手機品牌以及海康、大華等安防產品的供應鏈。得益于公司長期致力于TVS、MOSFET、肖特基二極管、IC電源管理等產品的研究,我們以優異的研發手段和能力開發了一系列業界領先的核心技術。例如,IC電源管理芯片的核心技術能力來自于對模擬電路整體架構和設計模塊的不斷積累。公司采用嚴謹科學的研發體系,從設計源頭入手,采用技術自主的模式。通過對一代又一代產品的實驗、模擬和再實驗,PDCA循環開發系統積累了自己的核心技術,并經過實踐驗證,形成了公司的核心技術并獲得了專利保護。產品性能處于中國先進水平,得到了眾多客戶的認可。

1

有限公司生產的產品并不追求先進技術,但在產品設計和材料方面對設計經驗的需求注定在未來的發展中需要更多的研究和開發。以世界上最好的電路保護設備制造商之一Littelfuse為例。在過去的六個月里,他們賺了8.76億美元,毛利3.19億美元,毛利率36%。自1927年成立以來,他們多年來一直能夠取得這樣的成績。至于電源管理IC,這是德州儀器、ADI和Maxim等制造商擅長的領域。他們在全球模擬芯片市場的領先地位被其他制造商所動搖。然而,縱觀他們的發展過程,無論是產品的多線覆蓋還是收購,都值得Weir學習。 盛邦微電子:德州儀器在中國?盛邦微電子(盛邦股份;SZ:300661)是一家專注于高性能、高質量模擬集成電路芯片設計和銷售的高科技企業。上半年,公司實現銷售總收入28438.49萬元,同比增長26.25%;

歸屬于母公司股東的凈利潤為4097.21萬元,同比增長26.01%。這主要取決于他們豐富的產品線。

2

據了解,盛邦微電子目前擁有16大類1000多種產品,涵蓋信號鏈和電源管理兩大領域,包括運算放大器、比較器、音頻/視頻放大器、模擬開關、電平轉換和接口電路、小型邏輯芯片、AFE、LDO、DC/DC轉換器、OVP、負載開關、LED驅動器,微處理器電源監控電路、電機驅動器等。公司產品可廣泛應用于消費電子、手機和通信、工業控制、醫療儀器、汽車電子等領域,以及物聯網、新能源、可穿戴設備、人工智能、智能家居、無人機等新興電子產品,機器人和共享單車。盛邦偉表示,今年上半年,他們投入研發資金4538.08萬元,占公司營業收入的15.96%,完成了近百款新產品的研發,涵蓋信號鏈和電源管理兩大產品領域。其中,信號鏈產品包括高性能運算放大器、HIFI音頻放大器、模擬開關和接口電路。電源管理產品涵蓋LED驅動電路、LDO、DC/DC轉換器、微處理器電源監控電路、鋰電池充電和保護管理芯片、OVP、電機驅動芯片和負載開關。

3

盛邦威在不同地區的不同產品線和收入許多國內分析師喜歡將盛邦威視為中國的小型德州儀器。誠然,作為一家專注于模擬芯片研發的公司,他們在產品線分布和布局方面與德州儀器有些相似。然而,今年第二季度,模擬領導者的模擬產品線收入為26.9億美元,這與現在國內制造商的收入無法相比。但是,如前所述,如果我們能夠學習德州儀器的成長路徑,了解對工藝要求不高,但對設計、技術和材料的理解要求很高的模擬芯片的特性,并嘗試和積累,只有這樣,我們才能走上獨立的成長之路。

4

除上述制造商外,還有君正(SZ:300223)、權智(SZ:300458)、指紋識別芯片(SH:603160)、傅漢偉(SZ:300613)、ISP芯片和國技(SZ:300558)。縱觀這些上市公司,幾乎都存在產品單一或整體競爭力較弱的特點。以匯頂科技為例,他們的主要營收主要來自指紋識別芯片。然而,由于制造商現在正轉向Face ID的方向,而手機的市場前景并不樂觀,該公司今年的業績沒有以前那么光明。同樣的問題也出現在全智科技身上,但雙方現在都在調整產品方向,為企業的未來尋找更新的增長空間。全智最新財報顯示,由于其智能硬件產品、無線互聯產品和存儲芯片的出貨量增加,公司業績大幅增長。

5

全智科技財報對于國內芯片公司來說,如何在面臨挑戰時拓寬產品線并找到另一個增長市場,是保持持久基礎的根本。當然,我們必須承認,國內芯片設計行業還有很長的路要走。

離開整車廠一段時間的汽車人柳燕再度回歸。據報道,9月3日,柳燕正式加盟長城汽車股份有限公司,出任專項副總裁兼WEY品牌營銷總經理,全面負責WEY品牌的市場、銷售、渠道及售后服務業務。

1900/1/1 0:00:00神龍公司對旗下兩大品牌東風標致與東風雪鐵龍的高層進行了重新任命。其中東風啟辰經銷商發展部部長李廣濤出任東風標致品牌部總經理,葛林德(DavidGUERIN)出任東風標致品牌部副總經理。

1900/1/1 0:00:009月1日,小鵬汽車董事長兼CEO何小鵬受邀出席第14屆中國汽車產業發展泰達國際論壇,并在“電動化、智能化引領汽車產業變革”專題峰會上進行主旨演講,分享了他對智能汽車上半場的思考和小鵬汽車發展規劃。

1900/1/1 0:00:00誰也不曾想到,一次商務訪美會讓京東和京東創始人劉強東陷入輿論漩渦。

1900/1/1 0:00:009月3日,汽車新零售平臺大搜車已完成新一輪578億美元融資,本輪融資由春華資本和晨興資本領投,阿里巴巴、昊翔資本、領沨資本、帕拉丁股權投資、鍇明投資、中俄基金、陽光保險、宜信等機構跟投。

1900/1/1 0:00:00格力電器不久前對外發布了最新一季的財報,而根據財報內容顯示,格力電器將向投資者進行分紅,以每10股派發6元現金紅利的方式,而董明珠持股444885萬,將獲得超過2600萬元的分紅。

1900/1/1 0:00:00