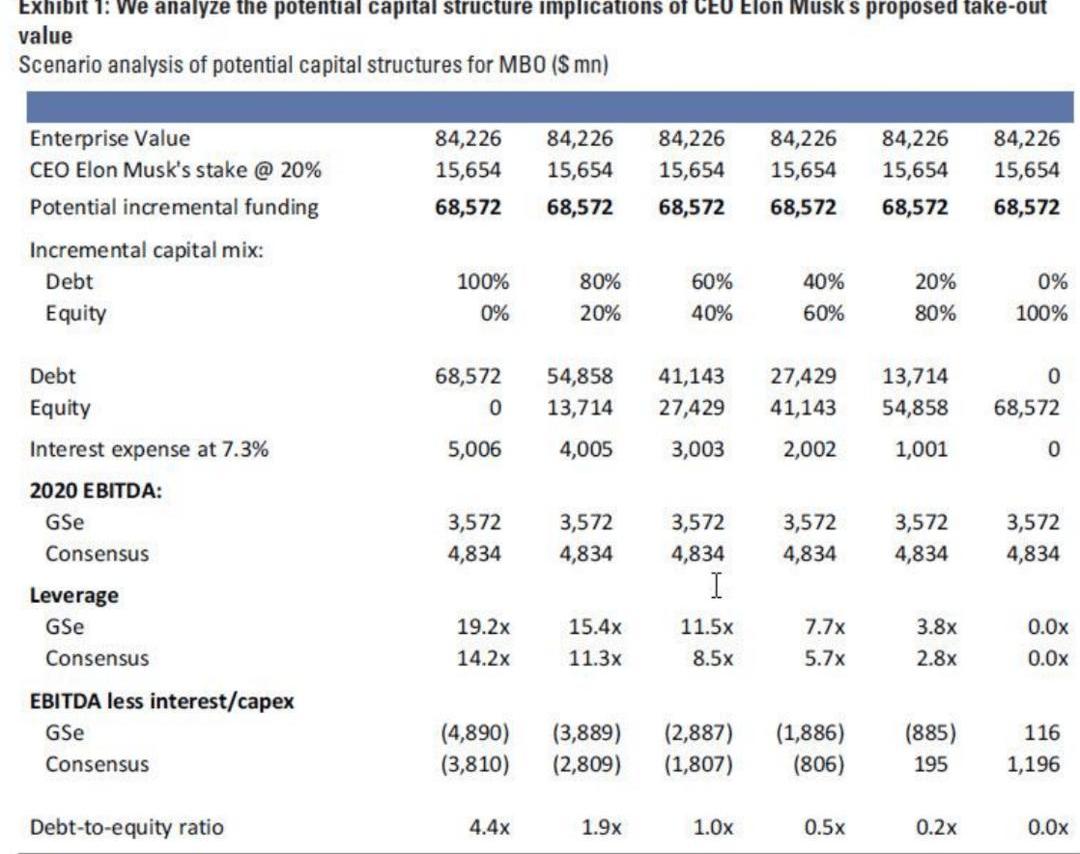

假設馬斯克提出的特斯拉私有化(MBO)最終能夠實施,這筆交易可靠嗎?投資銀行高盛計算了這筆賬。盡管特斯拉私有化仍存在許多不確定性,但假設馬斯克提出的特斯拉私有化(MBO)最終能夠實施,這筆交易是否可靠?投資銀行高盛計算了這筆賬。首先,這個博覽會是什么樣子的?高盛分析師David Tamberino指出,特斯拉的隱含股權價值約為780億美元,馬斯克的定義是每股420美元,估計1.86億股稀釋為已發行股票(包括可行權期權和理論上可轉換債券)。加上約60億美元的調整后凈債務,這意味著該企業的價值為840億美元,是高盛對特斯拉2020年息稅折舊攤銷前利潤估計的23.5倍,是特斯拉2020年的息稅折舊及攤銷前利潤的17.5倍。Tamberino認為,根據高盛的分析,特斯拉的凈債務約為90億美元。目前,特斯拉的杠桿率是高盛對特斯拉2020年息稅折舊攤銷前利潤估計的2.6倍,其當前的年利息支出接近6.5億美元,隱含平均利率約為6%(主要由垃圾債務資助的MBO的利息支出更高)。如果對價中的可轉換票據進行調整,杠桿率將降至2020年息稅折舊及攤銷前利潤的1.7倍,隱含利率為7.3%。假設特斯拉未來能夠以類似的速度為債務提供資金,則不會有其他股東私有化,外部股權資本也不會到位,這將意味著該公司的債務將達到約685億美元,其中利息支出約為50億美元。這將使公司的杠桿率達到息稅折舊攤銷前利潤的14倍,僅利息支出就將高于息稅折舊及攤銷前利潤估計。也就是說,即使沒有資本支出,公司的現金流也會為負,這絕對不是任何杠桿收購投資者希望看到的。從形式分析來看,使用與歷史杠桿收購一致的約6.0倍杠桿的傳統收購方法,在2020年高盛的息稅折舊攤銷前利潤下獲得21億美元的債務融資,或29億美元的公認估計,這取決于是使用公認的息稅攤銷前利潤還是高盛的息稅前利潤,特斯拉需要增加400億美元至470億美元的股權融資。盡管這將減少利息支出,但考慮到普遍約3.6億美元的資本支出,仍不會出現正現金流。為了涵蓋這兩種結構之外的許多可能性,高盛創建了以下敏感性分析,顯示了各種融資結構的潛在利息支出。

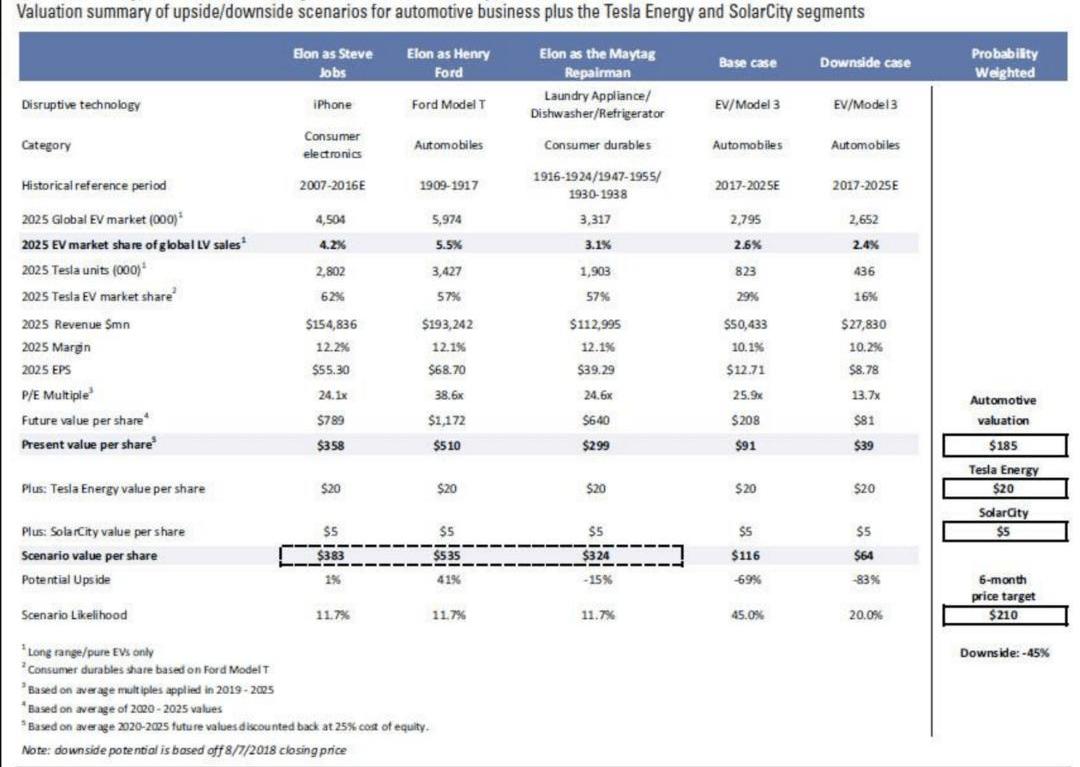

那么,接下來的問題是每股420美元的價格是否公平?答案取決于你對公司發展的看法。高盛假設,在“潛在上行”情景下,面對來自原始設備制造商(OEM)日益激烈的競爭,特斯拉2025年的大規模市場銷量將在200萬至300萬輛之間,而根據高盛的基本情景,特斯拉在2025年的銷量將僅在80萬輛左右。在“潛在上行”的情況下,高盛對特斯拉的估值平均為每股414美元。在基本情況下,特斯拉的每股潛在價值要低得多,僅為116美元左右,僅為馬斯克提議價格的四分之一左右。

它能與戴爾過去的私有化相提并論嗎?高盛認為,戴爾的私有化可以作為參考,但戴爾的息稅折舊攤銷前利潤/FCF功能要有利得多。2013年,戴爾的管理層以250億美元的價格收購了該公司,資金來源于管理層的所有權(16%,價值超過30億美元)、資產負債表中的7.5億美元現金、一些增量股東和約194億美元(債務股本比為3.5倍)。盡管該交易在性質上與特斯拉有點相似,但由于戴爾產品和公司的發展更加成熟,息稅折舊攤銷前利潤的產生和現金流特征有很大不同:2013年戴爾調整后,息稅攤銷前利潤為51億美元,相當于杠桿的3.4倍,FCF產生約30億美元。特斯拉每季度消耗約10億美元現金,不包括營運資金。特斯拉的問題是,僅利息支出一項就將使投資者的現金為零。誰愿意投票?假設馬斯克提出的特斯拉私有化(MBO)最終可以……

該事務是否可靠?投資銀行高盛計算了這筆賬。盡管特斯拉私有化仍存在許多不確定性,但假設馬斯克提出的特斯拉私有化(MBO)最終能夠實施,這筆交易是否可靠?投資銀行高盛計算了這筆賬。首先,這個博覽會是什么樣子的?高盛分析師David Tamberino指出,特斯拉的隱含股權價值約為780億美元,馬斯克的定義是每股420美元,估計1.86億股稀釋為已發行股票(包括可行權期權和理論上可轉換債券)。加上約60億美元的調整后凈債務,這意味著該企業的價值為840億美元,是高盛對特斯拉2020年息稅折舊攤銷前利潤估計的23.5倍,是特斯拉2020年的息稅折舊及攤銷前利潤的17.5倍。Tamberino認為,根據高盛的分析,特斯拉的凈債務約為90億美元。目前,特斯拉的杠桿率是高盛對特斯拉2020年息稅折舊攤銷前利潤估計的2.6倍,其當前的年利息支出接近6.5億美元,隱含平均利率約為6%(主要由垃圾債務資助的MBO的利息支出更高)。如果對價中的可轉換票據進行調整,杠桿率將降至2020年息稅折舊及攤銷前利潤的1.7倍,隱含利率為7.3%。假設特斯拉未來能夠以類似的速度為債務提供資金,則不會有其他股東私有化,外部股權資本也不會到位,這將意味著該公司的債務將達到約685億美元,其中利息支出約為50億美元。這將使公司的杠桿率達到息稅折舊攤銷前利潤的14倍,僅利息支出就將高于息稅折舊及攤銷前利潤估計。也就是說,即使沒有資本支出,公司的現金流也會為負,這絕對不是任何杠桿收購投資者希望看到的。從形式分析來看,使用與歷史杠桿收購一致的約6.0倍杠桿的傳統收購方法,在2020年高盛的息稅折舊攤銷前利潤下獲得21億美元的債務融資,或29億美元的公認估計,這取決于是使用公認的息稅攤銷前利潤還是高盛的息稅前利潤,特斯拉需要增加400億美元至470億美元的股權融資。盡管這將減少利息支出,但考慮到普遍約3.6億美元的資本支出,仍不會出現正現金流。為了涵蓋這兩種結構之外的許多可能性,高盛創建了以下敏感性分析,顯示了各種融資結構的潛在利息支出。

那么,接下來的問題是每股420美元的價格是否公平?答案取決于你對公司發展的看法。高盛假設,在“潛在上行”情景下,面對來自原始設備制造商(OEM)日益激烈的競爭,特斯拉2025年的大規模市場銷量將在200萬至300萬輛之間,而根據高盛的基本情景,特斯拉在2025年的銷量將僅在80萬輛左右。在“潛在上行”的情況下,高盛對特斯拉的估值平均為每股414美元。在基本情況下,特斯拉的每股潛在價值要低得多,僅為116美元左右,僅為馬斯克提議價格的四分之一左右。

它能與戴爾過去的私有化相提并論嗎?高盛認為,戴爾的私有化可以作為參考,但戴爾的息稅折舊攤銷前利潤/FCF功能要有利得多。2013年,戴爾的管理層以250億美元的價格收購了該公司,資金來源于管理層的所有權(16%,價值超過30億美元)、資產負債表中的7.5億美元現金、一些增量股東和約194億美元(債務股本比為3.5倍)。盡管該交易在性質上與特斯拉有點相似,但由于戴爾產品和公司的發展更加成熟,息稅折舊攤銷前利潤的產生和現金流特征有很大不同:2013年戴爾調整后,息稅攤銷前利潤為51億美元,相當于杠桿的3.4倍,FCF產生約30億美元。特斯拉每季度消耗約10億美元現金,不包括營運資金。特斯拉的問題是,僅利息支出一項就將使投資者的現金為零。誰愿意投票?

彭博社援引知情人士稱,特斯拉CEO馬斯克及顧問正為私有化籌資尋找廣泛的“投資者池”,以避免股權過度集中于少數的新增大股東手中。

1900/1/1 0:00:00北京時間8月9日消息,據彭博社報道,三位知情人士日前透露,美國和墨西哥的談判代表正努力在本周達成北美自由貿易協定Nafta汽車協議。

1900/1/1 0:00:00假設馬斯克提出的特斯拉私有化(MBO)能夠最終執行,這個交易到底靠不靠譜?投行高盛算了筆賬。

1900/1/1 0:00:00通用電氣GE全面重組,據稱正在咨詢瑞信銀行,最早9月開始出售旗下的電能轉換部門,預售價為15億美元,僅為2011年購買價32億美元的一半,還不一定能確保有買家。

1900/1/1 0:00:00剎車,車輛上至關重要的一個部件。在改裝界也流傳著一句話“要改動力,先改剎車”。大家都知道剎車的原理,但你們有沒有想過有一天剎車可以離開真空泵?博世,科技成就生活之美。

1900/1/1 0:00:00今年下半年,動力電池產業鏈可謂噩耗連連,繼沃特瑪宣布7月起停工半年,南京銀隆被查封又被解禁之后,7月31日,深圳容一電動科技有限公司發布了公司解散公告。

1900/1/1 0:00:00