與新車金融業務20多年的發展歷史相比,最近兩三年二手車金融才剛剛起步。在各種資本的幫助下,二手車金融的火熱程度已經超過了新車金融。商業銀行、風險投資(PE/VC)和融資租賃公司以各種形式參與了二手車融資。融資租賃、租購、按揭貸款、庫存融資等金融產品不斷推出,二手車評估越來越專業,極大地促進了二手車交易和金融業務的發展。然而,當薩克研究所進行調查時,默里金融認為:“目前,二手車金融服務市場在產品、服務和利率方面仍不規范,市場參與者良莠不齊,線下渠道深受中小經銷商控制。急需一家或幾家專業機構提供專業、規范、優質的服務,類似于連鎖房地產交易之家。" (1)增長快,滲透率低。根據中國汽車經銷商協會1068家二手車經銷商的交易數據,2017年二手車成交額為8092.72億元,同比增長19.33%,是同期新車的6.11倍。在二手車金融滲透率方面,根據益百利的數據,2017年美國二手車的金融滲透率為53.3%。相比之下,中國二手車的財務滲透率不到10%:根據壹號車貸和艾瑞咨詢發布的數據,目前,中國二手車的金融滲透率不到5%,J.D.Power的研究顯示,這一比例僅為8%左右。即使按照10%的滲透率計算,目前二手車金融市場也只有800億,與交易金額相比仍值得探索。(2) 優惠政策自2016年國務院頒布取消二手車流動限制政策以來,已有十幾個省、數百個市出臺文件,全面取消二手車的流動限制。2018年,商務部將繼續推動全面取消二手車限行政策,加快修訂《二手車流通管理辦法》,推進二手車信息和信用體系建設,規范二手車交易秩序。此外,從2018年起,二手車貸款的最高比例將從50%提高到70%,這將進一步釋放二手車消費市場的潛力。據預測,到2020年,中國二手車銷量將超過新車,二手車金融將迎來爆發式發展。(3) 中小經銷商主導著非標準化和混合型的市場交易。據中國汽車經銷商協會統計,2016年百強二手車市場總交易額為495萬輛,占全國二手車市場交易總額的47.6%。由此可見,目前,依托有形二手車市場的中小經銷商仍是我國二手車市場上的主導交易主體。正是這種模式,而二手車金融是一種非標準化的產品,這導致了二手車交易和金融服務市場的混合和許多問題。2.主要參與者是誰?(1) 商業銀行目前,商業銀行的直接參與很少,主要是通過為包括平安銀行和微眾銀行在內的融資租賃公司提供資金。年報顯示,2017年,平安銀行新車及二手車金融業務貸款余額共計1388.68億元。默里金融認為:“在二手車金融領域,平安銀行是其最大的競爭對手,其目標是在今年超越公司。”微眾銀行在二手車融資領域起步較晚,但發展迅速。主要與優信二手車、第一車貸、倉谷租賃、默里汽車金融、人人車、瓜子二手車等第三方汽車金融機構合作,為后者提供資金,間接參與二手車金融業務。年報顯示,2016年,微眾銀行汽車金融資產貸款余額超過55億,是上年的22倍……

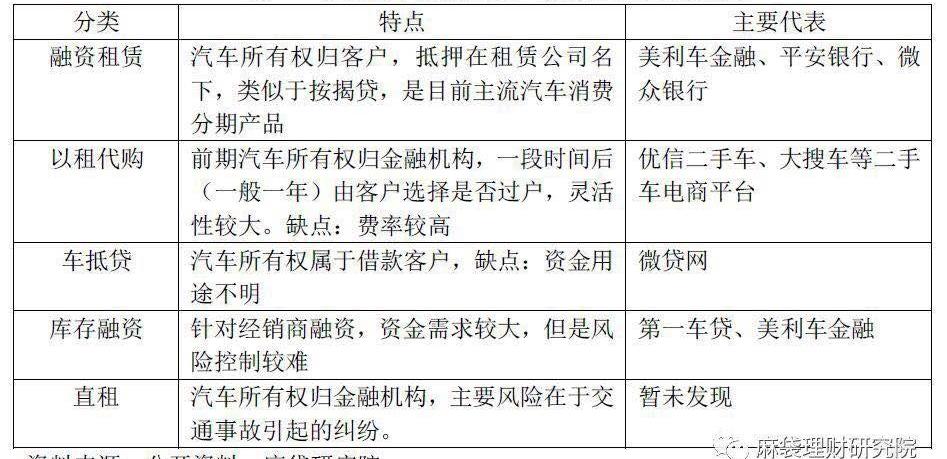

此外,據清流消費金融統計,微眾銀行2017年車貸業務貸款余額超過200億。(2) 第三方金融機構(融資租賃、保理、互聯網小額貸款等)第三方融資機構主要申請融資租賃、商業保理、互聯網小貸等金融牌照,圍繞4S店的二手車經銷商和二手車專業公司開展二手車金融業務。典型代表包括默里汽車金融、首車貸、微貸網、先鋒泰盟、明云租賃、倉谷等。自2014年9月以來,美麗車金融全面布局二手車金融業務,通過直銷和代理的方式與全國近3.5萬家經銷商合作,為購買二手車的客戶提供分期付款服務。截至目前,美麗車的金融業務已遍布全國30個省份的330個城市,幫助金融機構發放二手車分期貸款近250億元,其中2017年為120億元。它是中國最大的二手車金融服務提供商之一。第一筆車貸主要從事庫存融資,即以庫存汽車為抵押,為汽車經銷商獲取流動性的金融服務。截至2017年9月,業務覆蓋180多個城市,累計金融服務規模超過270億元。小額貸款網是一個專注于汽車抵押貸款服務的P2P網絡貸款服務平臺,也稱為汽車抵押貸款。截至2018年4月底,貸款余額約170億,累計貸款總額1800億。(3) 二手車經銷商參與二手車融資,主要通過設立融資租賃公司為客戶提供分期付款業務或以貸款的形式參與。資金來源包括股東資本、銀行貸款和汽車金融公司。典型代表包括中國大汽車、優信二手車、瓜子二手車、人人車、車王、易鑫金融、大搜汽車等。(4)汽車金融公司目前汽車金融公司參與二手車金融較少,主要是特定品牌的二手車,即主機廠運營的二手車品牌,如梅賽德斯-奔馳星瑞,寶馬尊軒和奧迪品鑒。3.二手車金融產品有哪些?二手車消費金融是指與二手車銷售相關的金融業務。相關金融產品包括經銷商庫存融資、車主車輛抵押貸款、購車者直接租賃、回租和以租代購,其中融資租賃和汽車抵押是主要產品,庫存融資是經銷商最大的需求。1、融資租賃(消費信貸)汽車售后回租(消費者信貸)是指客戶從經銷商或4S店選擇汽車,支付首付款(一般為30%),然后向融資租賃公司等金融機構申請貸款,并將汽車抵押到這些金融機構名下。一般產品期限以1-3年為主,租金按月支付,類似于抵押貸款。信息不對稱是二手車交易的最大痛點。對于消費者來說,最大的擔憂是買一輛事故車。因為二手車質量良莠不齊,一旦使用一段時間,車內就會出現質量問題,客戶可能會違約。為了解決這個棘手的問題,總經銷商將為客戶提供1-2年的保修服務,此外,他們還將聘請第三方專業評估機構對汽車進行評估。2.以租代購是指消費者在第一年每月支付汽車款,即可正常使用車輛。第一年到期后,消費者可以將車輛過戶到自己名下,并繼續按月支付余額。在三年內付清后,他們可以完全擁有這輛車,即“1+3”車型。以租代購的最大優勢是為用戶提供更靈活的汽車消費選擇,在一定程度上解決了二手車信息不對稱帶來的用戶信任問題。然而,在租賃的早期階段,二手車的所有權屬于租賃公司,這對消費者缺乏必要的保護。在考慮了商業保險、GPS安裝費、服務費、違約金等各種費用后,實際租購率更高。3.直接租車直接租車是指租賃等金融機構……

公司用自己的資金購買汽車,然后將其租賃給客戶,然后在租賃到期后以象征性的價格(遠低于市場價格)將其轉讓給承租人。在這種模式下,汽車租賃公司的牌照屬于租賃公司,客戶只有使用權。由于二手車的折舊難以控制,汽車金融機構更傾向于租賃和購買汽車,為購車者提供服務。為了控制風險,一般的融資租賃公司要求客戶購買保險,受益人是租賃公司。根據德勤的預測,2018年汽車租賃市場(主要是新車)將達到580億輛。4、庫存融資庫存融資是指經銷商需要大量資金來收購汽車,將收購的汽車抵押給金融機構以獲得資金,然后用這些資金繼續獲取汽車金融服務,主要面向B端經銷商。目前,幾乎每一家二手車經銷商都有較大的資金需求,但綜合實力較弱,擔保能力不足,難以控制庫存融資業務的風險。因此,參與機構很少,尤其是傳統金融機構,目前的滲透率還不到1%。與默里金融類似,它只與合作關系良好、記錄良好的二手車經銷商合作,嘗試庫存融資。5.車對車抵押是指客戶將自己的汽車抵押給金融機構,以獲得1-36個月的短期融資,貸款用于消費或經營。考慮到用戶體驗,服務機構一般不需要停車。這種模式的最大特點是,客戶已經擁有了這輛車,但現金流在短時間內并不順暢,車輛被抵押給金融機構以獲得貸款。對于汽車抵押貸款金融機構來說,重復抵押貸款是最大的風險。

4.金融機構在與二手車經銷商合作方面面臨哪些困難?1.欺詐風險自2015年以來,二手車交易呈快速增長趨勢,每年增長15%-20%。然而,與新車相比,二手車的評估問題仍然沒有完全解決。二手車經銷商為了方便交易和收取服務費,會選擇隱瞞自己汽車的質量問題,從而導致更多的貸后糾紛。2、效率要求二手車經銷商為了提高客戶體驗,方便交易,一般要求金融機構當天放款。正如業內人士所說:“二手車經銷商最重要的是效率和利率。誰能提供更快的貸款審批和更低的利率,誰就更愿意與他們合作。”因此,商業銀行等傳統金融機構往往會間接參與,也就是說,為從事汽車金融業務的機構獲取利息收入提供資金支持。這種參與給了融資租賃、互聯網小貸等金融機構很大的發展機會,但對從業者來說也是一大考驗。五、總結與展望麻袋研究所認為:“二手車金融服務不是一次性的,我們需要在貸款完成后繼續跟進。因此,汽車金融服務機構應該像鏈家一樣,不僅要對員工進行專業、系統的培訓,還要讓客戶了解購買車輛的詳細信息、貸款產品的利率、服務費、責任提供違約等必要信息,以減少貸后糾紛。與新車金融業務20多年的發展歷史相比,最近兩三年二手車金融才剛剛起步。在各種資本的幫助下,二手車金融的火熱程度已經超過了新車金融。商業銀行、風險投資(PE/VC)和融資租賃公司以各種形式參與了二手車融資。融資租賃、租購、按揭貸款、庫存融資等金融產品不斷推出,二手車評估越來越專業,極大地促進了二手車交易和金融業務的發展。然而,在接受薩克研究所調查時,默里金融認為:“目前,二手車……

金融服務市場在產品、服務和利率方面仍不規范,市場參與者良莠不齊,線下渠道深受中小經銷商控制。迫切需要一家或幾家專業機構提供專業、規范、優質的服務,類似于房地產交易的鏈家。" (1)增長快,滲透率低。根據中國汽車經銷商協會1068家二手車經銷商的交易數據,2017年二手車成交額為8092.72億元,同比增長19.33%,是同期新車的6.11倍。在二手車金融滲透率方面,根據益百利的數據,2017年美國二手車的金融滲透率為53.3%。相比之下,中國二手車的財務滲透率不到10%:根據壹號車貸和艾瑞咨詢發布的數據,目前,中國二手車的金融滲透率不到5%,J.D.Power的研究顯示,這一比例僅為8%左右。即使按照10%的滲透率計算,目前二手車金融市場也只有800億,與交易金額相比仍值得探索。(2) 優惠政策自2016年國務院頒布取消二手車流動限制政策以來,已有十幾個省、數百個市出臺文件,全面取消二手車的流動限制。2018年,商務部將繼續推動全面取消二手車限行政策,加快修訂《二手車流通管理辦法》,推進二手車信息和信用體系建設,規范二手車交易秩序。此外,從2018年起,二手車貸款的最高比例將從50%提高到70%,這將進一步釋放二手車消費市場的潛力。據預測,到2020年,中國二手車銷量將超過新車,二手車金融將迎來爆發式發展。(3) 中小經銷商主導著非標準化和混合型的市場交易。據中國汽車經銷商協會統計,2016年百強二手車市場總交易額為495萬輛,占全國二手車市場交易總額的47.6%。由此可見,目前,依托有形二手車市場的中小經銷商仍是我國二手車市場上的主導交易主體。正是這種模式,而二手車金融是一種非標準化的產品,這導致了二手車交易和金融服務市場的混合和許多問題。2.主要參與者是誰?(1) 商業銀行目前,商業銀行的直接參與很少,主要是通過為包括平安銀行和微眾銀行在內的融資租賃公司提供資金。年報顯示,2017年,平安銀行新車及二手車金融業務貸款余額共計1388.68億元。默里金融認為:“在二手車金融領域,平安銀行是其最大的競爭對手,其目標是在今年超越公司。”微眾銀行在二手車融資領域起步較晚,但發展迅速。主要與優信二手車、第一車貸、倉谷租賃、默里汽車金融、人人車、瓜子二手車等第三方汽車金融機構合作,為后者提供資金,間接參與二手車金融業務。年報顯示,2016年,微眾銀行汽車金融資產貸款余額超過55億,是上年的22倍。此外,據清流消費金融統計,微眾銀行2017年車貸業務貸款余額超過200億。(2) 第三方金融機構(融資租賃、保理、互聯網小額貸款等)第三方融資機構主要申請融資租賃、商業保理、互聯網小貸等金融牌照,圍繞4S店的二手車經銷商和二手車專業公司開展二手車金融業務。典型代表包括默里汽車金融、首車貸、微貸網、先鋒泰盟、明云租賃、倉谷等。自2014年9月以來,美麗車金融全面布局二手車金融業務,通過直銷和代理的方式與全國近3.5萬家經銷商合作,進行公關……

為購買二手車的客戶提供ide分期付款服務。截至目前,美麗車的金融業務已遍布全國30個省份的330個城市,幫助金融機構發放二手車分期貸款近250億元,其中2017年為120億元。它是中國最大的二手車金融服務提供商之一。第一筆車貸主要從事庫存融資,即以庫存汽車為抵押,為汽車經銷商獲取流動性的金融服務。截至2017年9月,業務覆蓋180多個城市,累計金融服務規模超過270億元。小額貸款網是一個專注于汽車抵押貸款服務的P2P網絡貸款服務平臺,也稱為汽車抵押貸款。截至2018年4月底,貸款余額約170億,累計貸款總額1800億。(3) 二手車經銷商參與二手車融資,主要通過設立融資租賃公司為客戶提供分期付款業務或以貸款的形式參與。資金來源包括股東資本、銀行貸款和汽車金融公司。典型代表包括中國大汽車、優信二手車、瓜子二手車、人人車、車王、易鑫金融、大搜汽車等。(4)汽車金融公司目前汽車金融公司參與二手車金融較少,主要是特定品牌的二手車,即主機廠運營的二手車品牌,如梅賽德斯-奔馳星瑞,寶馬尊軒和奧迪品鑒。3.二手車金融產品有哪些?二手車消費金融是指與二手車銷售相關的金融業務。相關金融產品包括經銷商庫存融資、車主車輛抵押貸款、購車者直接租賃、回租和以租代購,其中融資租賃和汽車抵押是主要產品,庫存融資是經銷商最大的需求。1、融資租賃(消費信貸)汽車售后回租(消費者信貸)是指客戶從經銷商或4S店選擇汽車,支付首付款(一般為30%),然后向融資租賃公司等金融機構申請貸款,并將汽車抵押到這些金融機構名下。一般產品期限以1-3年為主,租金按月支付,類似于抵押貸款。信息不對稱是二手車交易的最大痛點。對于消費者來說,最大的擔憂是買一輛事故車。因為二手車質量良莠不齊,一旦使用一段時間,車內就會出現質量問題,客戶可能會違約。為了解決這個棘手的問題,總經銷商將為客戶提供1-2年的保修服務,此外,他們還將聘請第三方專業評估機構對汽車進行評估。2.以租代購是指消費者在第一年每月支付汽車款,即可正常使用車輛。第一年到期后,消費者可以將車輛過戶到自己名下,并繼續按月支付余額。在三年內付清后,他們可以完全擁有這輛車,即“1+3”車型。以租代購的最大優勢是為用戶提供更靈活的汽車消費選擇,在一定程度上解決了二手車信息不對稱帶來的用戶信任問題。然而,在租賃的早期階段,二手車的所有權屬于租賃公司,這對消費者缺乏必要的保護。在考慮了商業保險、GPS安裝費、服務費、違約金等各種費用后,實際租購率更高。3.直接租車直接租車是指租賃公司等金融機構用自有資金購買汽車,然后將其租賃給客戶,然后在租賃到期后以象征性價格(遠低于市場價格)轉讓給承租人。在這種模式下,汽車租賃公司的牌照屬于租賃公司,客戶只有使用權。由于二手車的折舊難以控制,汽車金融機構更傾向于租賃和購買汽車,為購車者提供服務。為了控制風險,一般的融資租賃公司要求客戶購買保險,受益人是租賃公司。根據德勤的預測,2018年汽車租賃市場(主要是新車)將達到580億輛。4.庫存融資庫存融資是指經銷商需要大量資金來購買汽車、抵押acq……

紅色汽車向金融機構獲取資金,然后利用這些資金繼續獲取汽車金融服務,主要面向B端經銷商。目前,幾乎每一家二手車經銷商都有較大的資金需求,但綜合實力較弱,擔保能力不足,難以控制庫存融資業務的風險。因此,參與機構很少,尤其是傳統金融機構,目前的滲透率還不到1%。與默里金融類似,它只與合作關系良好、記錄良好的二手車經銷商合作,嘗試庫存融資。5.車對車抵押是指客戶將自己的汽車抵押給金融機構,以獲得1-36個月的短期融資,貸款用于消費或經營。考慮到用戶體驗,服務機構一般不需要停車。這種模式的最大特點是,客戶已經擁有了這輛車,但現金流在短時間內并不順暢,車輛被抵押給金融機構以獲得貸款。對于汽車抵押貸款金融機構來說,重復抵押貸款是最大的風險。

4.金融機構在與二手車經銷商合作方面面臨哪些困難?1.欺詐風險自2015年以來,二手車交易呈快速增長趨勢,每年增長15%-20%。然而,與新車相比,二手車的評估問題仍然沒有完全解決。二手車經銷商為了方便交易和收取服務費,會選擇隱瞞自己汽車的質量問題,從而導致更多的貸后糾紛。2、效率要求二手車經銷商為了提高客戶體驗,方便交易,一般要求金融機構當天放款。正如業內人士所說:“二手車經銷商最重要的是效率和利率。誰能提供更快的貸款審批和更低的利率,誰就更愿意與他們合作。”因此,商業銀行等傳統金融機構往往會間接參與,也就是說,為從事汽車金融業務的機構獲取利息收入提供資金支持。這種參與給了融資租賃、互聯網小貸等金融機構很大的發展機會,但對從業者來說也是一大考驗。五、總結與展望麻袋研究所認為:“二手車金融服務不是一次性的,我們需要在貸款完成后繼續跟進。因此,汽車金融服務機構應該像鏈家一樣,不僅要對員工進行專業、系統的培訓,還要讓客戶了解購買車輛的詳細信息、貸款產品的利率、服務費、責任提供違約等必要信息,以減少貸后糾紛。

特斯拉的產能噩夢會不會成為未來整個汽車行業共同的夢魘呢?本文只淺談一下動力電池的金屬原材料鋰、銅、鎳和鈷。

1900/1/1 0:00:00近期,沃特瑪在儲能市場可謂馬力十足。

1900/1/1 0:00:00據外媒報道,日本電產安薩爾多工業系統公司(NidecASI)于日前宣布,其研發了一款全新的超快速充電器(UltraFastCharger,UFC),

1900/1/1 0:00:00據外媒報道,當地時間5月9日,俄亥俄州州長JohnKasich簽署了一項行政命令,只要自動駕駛測試車輛符合既定的安全參數和當前的州交通法規,就可在公共道路上進行測試。

1900/1/1 0:00:00傳統上,車輛一直是“人”的動態系統的延伸,車子對駕駛員的“惟命是從”,但是,通信,控制和嵌入式系統方面的最新技術改變了這種模式,為智能車輛網絡鋪平了道路。

1900/1/1 0:00:00據外媒報道,ANSYS公司斥資3億美元并購Optis公司,旨在獲取后者的自動駕駛模擬技術。

1900/1/1 0:00:00