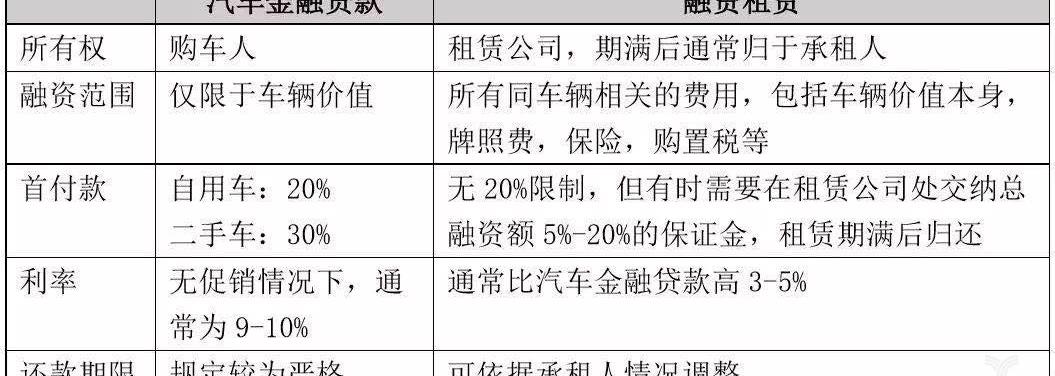

隨著中國汽車擁有量、生產和銷售的持續增長,汽車技術的成熟以及互聯網+對汽車行業的持續影響,汽車金融的市場規模逐漸擴大,市場主體逐漸豐富,汽車金融模式也在不斷演變。2016年前后,美國主要汽車制造商通過融資租賃銷售的汽車數量占其總銷售額的30%以上。相比之下,我國汽車融資租賃滲透率較低,行業發展仍處于初級階段。2017年7月1日,《汽車銷售管理辦法》實施,給汽車融資租賃行業帶來了新的發展浪潮。與此同時,“以租代購”的新模式迅速發展,許多資本涌入融資租賃行業,以至于有媒體將2017年稱為“汽車融資租賃發展元年”。與此同時,百度、阿里、騰訊、京東等互聯網巨頭開始布局互聯網汽車金融行業。據不完全統計,2017年以來,互聯網汽車金融平臺已完成超過21筆融資,融資總額約200億元。其中,13家平臺獲得了超過1億元的融資。2017年,資本的涌入加劇了互聯網汽車金融行業的競爭。從不同參與者削減的汽車消費金融市場份額來看,商業銀行在中國汽車金融市場仍占據主導地位,市場份額在60%-70%之間;汽車金融公司的市場份額為20%-30%;融資租賃、融資租賃、互聯網汽車金融公司、SP等機構的總市場份額在10%左右。盡管商業銀行是汽車金融的主要參與者,但由于其在汽車金融領域的巨大盈利能力,吸引了越來越多的參與者,這也引發了汽車消費金融模式創新的趨勢。本文主要針對汽車金融的C端消費金融模式,梳理2017年汽車消費金融市場,解讀2018年1月1日起施行的《汽車貸款管理辦法》。一、汽車融資租賃——汽車消費金融發展的重點方向(一)融資租賃與金融貸款相比,融資范圍廣、限制低、優勢突出。與金融貸款相比,金融租賃公司(黃金租賃除外)受商務部監管,不受中國銀監會對汽車消費貸款首付比例和貸款周期的業務限制。隨著各大城市限牌政策的出臺,融資租賃公司為暫時沒有購車資格的消費者打開了渠道。

(汽車融資貸款與融資租賃的比較)中國汽車融資租賃市場參與者呈現多元化發展趨勢。除了傳統的汽車制造商、經銷商和專業租賃公司外,互聯網部門今年也如雨后春筍般涌現,2017年“租賃待售”已成為汽車金融領域的熱門詞匯,但其實質是汽車租賃業務的新整合,這將在下文的互聯網+汽車金融中詳細解釋。

(派系代表企業)(二)傳統汽車融資租賃模式為客戶解決多方向融資需求1。直接租賃解決無車人群的用車需求在直接租賃模式下,融資租賃公司根據消費者的選擇購買車輛,與經銷商簽訂《購買合同》,同時將車輛登記在融資租賃公司名下,消費者與融資租賃公司簽訂《融資租賃合同》。優點:(1)對于融資租賃公司來說,由于在直接租賃模式下,車輛和車牌的所有權歸融資租賃公司所有,因此在承租人違約時,融資租賃公司更容易收回所有權;

(2) 對于承租人來說,企業或個人只需在一開始支付少量保證金即可獲得車輛使用權,這減輕了車輛采購的壓力,有利于提高資金周轉率和使用率。缺點:(1)租賃期滿后,車輛由承租人保留和購買,但承租人辦理車牌和車輛所有權變更手續較慢。一旦承租人在使用租賃物業時發生交通事故,作為車主的融資租賃公司將面臨巨大風險;(2) 在一些限牌城市,車牌本身價值較高,融資租賃公司在承租人租賃期滿后也會面臨退牌慢的風險;(3) 對于融資租賃公司來說,直接租賃模式需要自購車輛,對資金的要求很高,尾款和殘值的風險更大。

(融資租賃-直接租賃模式)2。售后回租解決車主資金需求在售后回租模式中,融資租賃公司購買有資金需求客戶的車輛,車輛所有權轉移給融資租賃公司,客戶獲得資金。同時,融資租賃公司將車輛出租給客戶使用,客戶繼續保留車輛使用權。優點:(1)回租模式使資產所有者(承租人)能夠在保留汽車使用權的前提下獲得所需資金;(2) 對企業而言,與貸款相比,通過售后回租獲得的資金使用不受限制,避免了銀行流動資金貸款必須用于生產經營周轉,不能投資于固定資產項目建設的監管風險。缺點:在實踐中,融資租賃公司往往只辦理車輛抵押登記,即客戶辦理車輛抵押注冊,質押車輛登記證,安裝GPS,然后正常使用車輛。這種抵押不會通過家庭,而且抵押實際屬于自己的東西的做法存在法律風險,法院認為這是一種融資租賃,但實際上是一種貸款。(融資租賃回租模式)(三)創新“保值回購+殘值租賃”模式靈活處理車輛折舊2017年上半年,全國新能源汽車產銷分別為21.2萬輛和19.5萬輛,分別增長19.7%和14.4%。 預計2018年增長率將提高,中國新能源汽車已進入快速普及應用期。消費者在購買新能源汽車時,主要擔心的是:一是新能源汽車技術變化快,汽車折舊率高。例如,特斯拉電動汽車在三年內貶值了50%。其次,新能源汽車往往比同類型的類似燃料汽車更貴。保值回購+殘值租賃為解決消費者的上述兩個擔憂提供了很好的解決方案。保值回購,即消費者購車時,制造商承諾在消費者購車后一定時間內以約定價格回購車輛,并鎖定剩余價值。以特斯拉2015年在中國提供的“保值承諾”為例。只要車輛滿足以下兩個條件,如果車主在貸款三年后需要回購車輛,特斯拉將在有條件審查后以購買價格的50%左右回購車主的Model s。1.車主購買S型車時的貸款金額必須超過車輛購買價格的60%;2.貸款期限為36個或以上;

3.車主三年內行駛里程應小于6萬公里,超出部分按3.25元/公里的價格扣除。殘值租賃是指用戶每月支付的租金主要由車輛的折舊額和折舊決定。折舊是指租賃期結束后,制造商的建議零售價與車輛殘值之間的差額,即“汽車價格殘值”是融資租賃成本的主要決定因素。“保值回購+殘值租賃”的模式,不僅減少了消費者對殘值的擔憂,還能產生穩定的二手車來源,有利于建立成熟的新能源汽車二手車市場。第二,汽車金融+互聯網——汽車消費金融的高效新方式(一)汽車電子商務平臺涵蓋新車和二手車交易的多元化運營模式1。汽車電商平臺的主要發展模式目前,中國的汽車電商平臺主要分為B2B、O2O、B2C和C2C模式,其中C2C模式在二手車交易中較為常見。在新車交易方面,以B2C模式的大搜索車為代表。不同平臺的功能類型見下圖:

(中國汽車電子商務平臺發展模式)2。汽車電子商務平臺的發展特點優化信息交互,提高時效性與傳統的線下渠道相比,利用互聯網平臺進行汽車銷售具有許多獨特的優勢:(1)減少消費者和賣家之間的信息不對稱:通過互聯網電子商務平臺,賣家可以方便地收集和比較汽車信息,優化購車體驗,提高時效性;(2) 汽車電商平臺可以基于自身的大數據分析技術,建立準確的用戶畫像分析,從而準確定位用戶需求,提高經銷商的運營效率;

(3) 與線下渠道相比,互聯網電商平臺更有可能提升影響力,擴大潛在消費群體。然而,由于網絡平臺的獨特性,消費者對平臺的依賴度并不高,因此,未來汽車電子商務平臺的發展趨勢將逐漸從提供交易信息和相關交易服務、間接參與交易轉變為直接參與交易過程(如易鑫、大搜車),并在自己的平臺上發展金融服務,而不僅僅局限于指導經銷商和金融機構。(二) 互聯網汽車金融平臺大數據與汽車金融的完美結合1。互聯網汽車金融平臺的發展模式是汽車金融的重要互聯網參與者之一。它比傳統金融機構有更快的貸款審批速度,同時可以依靠大數據技術獲得更全面、更真實的用戶數據,從而提高自身的壞賬篩查率。與電子商務平臺不同,互聯網汽車金融平臺通常是汽車金融的直接參與者,即公司自己會進行消費貸款和墊款。而且由于使用自有資金,與其他金融機構的計息資產相比,互聯網汽車金融平臺的資產成本更低。

(互聯網汽車金融平臺發展模式)2。互聯網汽車金融平臺典型案例易鑫車貸易鑫車貸款是易鑫資本旗下的一家汽車金融平臺,其汽車金融產品包括新車貸款、二手車貸款和綜合汽車融資租賃業務(易鑫駕車離開)。在新車貸款方面,公司自營業務推出了不同的融資方案,如一卡通貸款、鑫動貸款和鑫享貸款。不同的融資方案有不同的首付比例、貸款期限和月供供供消費者選擇。

(宜信汽車貸款業務模式)

(宜信車貸金融產品)在二手車貸款方面,宜信車貸款提供三種貸款方案,包括宜信自營的一卡通、兩卡通和合作銀行提供的金融服務(如平安銀行與平安銀行合作的低息貸款):

(易鑫二手車貸款不同方案對比)在汽車綜合融資租賃業務中,易鑫介紹易鑫開車離開。消費者最低支付10%的首付,也就是說,他們獲得了新車的使用權,并且該車的所有權仍然屬于易鑫。在支付了一年的月租金后,消費者可以選擇三年期的汽車貸款或一次性購買來獲得車輛的所有權,也可以選擇歸還車輛或駕駛相同方案的新車。對于易鑫車貸,如果消費者選擇后兩種方式,易鑫車貸款將以二手車的形式拍賣或出售租賃車輛。(易鑫,我們走)這種“以租換售”的模式,也是眾多汽車電商平臺推出的汽車金融產品模式。與消費貸款相比,這種模式可以為消費者節省大量首付成本,并使消費者能夠以更低的成本獲得新車使用權,但它也會涉及許多法律問題,例如汽車牌照的轉讓。二、2018年汽車消費金融新政策和趨勢分析中國人民銀行和中國銀行業監督管理委員會聯合發布的《汽車貸款管理辦法》自2018年1月1日起施行,這將對汽車消費金融行業產生以下影響:(1)鼓勵二手車和新能源汽車的發展,降低貸款門檻。在貸款金額上,二手車貸款比例大幅提高(從50%提高到70%),對新能源汽車給予了更高的貸款比例(自用新能源汽車最高貸款比例為85%,商用新能源汽車貸款比例為75%),有助于二手車金融市場和新能源汽車市場的發展;

(2) 在信用評級方面,由“審慎確定借款人信用評級”變為“審慎使用外部信用評級”,提高了外部信用評級,順應了大數據的發展趨勢,提高了信用評級的靈活性;(3) 在擔保方面,“貸款人發放汽車貸款時應要求借款人為所購汽車提供抵押或其他有效擔保”改為“貸款人確認借款人信用良好,能夠償還貸款的,不予提供擔保”。取消汽車貸款抵押或其他擔保的強制性要求,提高了信貸機構發放貸款的靈活性和運營效率,但也考驗了信貸機構的風險控制能力。從目前國內汽車保有量和汽車需求的進一步增長來看,汽車消費金融仍有相當大的發展空間。隨著汽車消費金融市場參與者的增加,市場競爭越來越激烈。與此同時,不斷增長的需求也刺激了市場上新商業模式的發展。隨著中國汽車擁有量、生產和銷售的持續增長,汽車技術的成熟以及互聯網+對汽車行業的持續影響,汽車金融的市場規模逐漸擴大,市場主體逐漸豐富,汽車金融模式也在不斷演變。2016年前后,美國主要汽車制造商通過融資租賃銷售的汽車數量占其總銷售額的30%以上。相比之下,我國汽車融資租賃滲透率較低,行業發展仍處于初級階段。2017年7月1日,《汽車銷售管理辦法》實施,給汽車融資租賃行業帶來了新的發展浪潮。與此同時,“以租代購”的新模式迅速發展,許多資本涌入融資租賃行業,以至于有媒體將2017年稱為“汽車融資租賃發展元年”。與此同時,百度、阿里、騰訊、京東等互聯網巨頭開始布局互聯網汽車金融行業。據不完全統計,2017年以來,互聯網汽車金融平臺已完成超過21筆融資,融資總額約200億元。其中,13家平臺獲得了超過1億元的融資。2017年,資本的涌入加劇了互聯網汽車金融行業的競爭。從不同參與者削減的汽車消費金融市場份額來看,商業銀行在中國汽車金融市場仍占據主導地位,市場份額在60%-70%之間;汽車金融公司的市場份額為20%-30%;

融資租賃、融資租賃、互聯網汽車金融公司、SP等機構的總市場份額在10%左右。盡管商業銀行是汽車金融的主要參與者,但由于其在汽車金融領域的巨大盈利能力,吸引了越來越多的參與者,這也引發了汽車消費金融模式創新的趨勢。本文主要針對汽車金融的C端消費金融模式,梳理2017年汽車消費金融市場,解讀2018年1月1日起施行的《汽車貸款管理辦法》。一、汽車融資租賃——汽車消費金融發展的重點方向(一)融資租賃與金融貸款相比,融資范圍廣、限制低、優勢突出。與金融貸款相比,金融租賃公司(黃金租賃除外)受商務部監管,不受中國銀監會對汽車消費貸款首付比例和貸款周期的業務限制。隨著各大城市限牌政策的出臺,融資租賃公司為暫時沒有購車資格的消費者打開了渠道。

(汽車融資貸款與融資租賃的比較)中國汽車融資租賃市場參與者呈現多元化發展趨勢。除了傳統的汽車制造商、經銷商和專業租賃公司外,互聯網部門今年也如雨后春筍般涌現,2017年“租賃待售”已成為汽車金融領域的熱門詞匯,但其實質是汽車租賃業務的新整合,這將在下文的互聯網+汽車金融中詳細解釋。

(派系代表企業)(二)傳統汽車融資租賃模式為客戶解決多方向融資需求1。直接租賃解決無車人群的用車需求在直接租賃模式下,融資租賃公司根據消費者的選擇購買車輛,與經銷商簽訂《購買合同》,同時將車輛登記在融資租賃公司名下,消費者與融資租賃公司簽訂《融資租賃合同》。優點:(1)對于融資租賃公司來說,由于在直接租賃模式下,車輛和車牌的所有權歸融資租賃公司所有,因此在承租人違約時,融資租賃公司更容易收回所有權;(2) 對于承租人來說,企業或個人只需在一開始支付少量保證金即可獲得車輛使用權,這減輕了車輛采購的壓力,有利于提高資金周轉率和使用率。缺點:(1)租賃期滿后,車輛由承租人保留和購買,但承租人辦理車牌和車輛所有權變更手續較慢。一旦承租人在使用租賃物業時發生交通事故,作為車主的融資租賃公司將面臨巨大風險;(2) 在一些限牌城市,車牌本身價值較高,融資租賃公司在承租人租賃期滿后也會面臨退牌慢的風險;(3) 對于融資租賃公司來說,直接租賃模式需要自購車輛,對資金的要求很高,尾款和殘值的風險更大。

(融資租賃-直接租賃模式)2。售后回租解決車主資金需求在售后回租模式中,融資租賃公司購買有資金需求客戶的車輛,車輛所有權轉移給融資租賃公司,客戶獲得資金。同時,融資租賃公司將車輛出租給客戶使用,客戶繼續保留車輛使用權。優點:(1)回租模式使資產所有者(承租人)能夠在保留汽車使用權的前提下獲得所需資金;

(2) 對企業而言,與貸款相比,通過售后回租獲得的資金使用不受限制,避免了銀行流動資金貸款必須用于生產經營周轉,不能投資于固定資產項目建設的監管風險。缺點:在實踐中,融資租賃公司往往只辦理車輛抵押登記,即客戶辦理車輛抵押注冊,質押車輛登記證,安裝GPS,然后正常使用車輛。這種抵押不會通過家庭,而且抵押實際屬于自己的東西的做法存在法律風險,法院認為這是一種融資租賃,但實際上是一種貸款。(融資租賃回租模式)(三)創新“保值回購+殘值租賃”模式靈活處理車輛折舊2017年上半年,全國新能源汽車產銷分別為21.2萬輛和19.5萬輛,分別增長19.7%和14.4%。 預計2018年增長率將提高,中國新能源汽車已進入快速普及應用期。消費者在購買新能源汽車時,主要擔心的是:一是新能源汽車技術變化快,汽車折舊率高。例如,特斯拉電動汽車在三年內貶值了50%。其次,新能源汽車往往比同類型的類似燃料汽車更貴。保值回購+殘值租賃為解決消費者的上述兩個擔憂提供了很好的解決方案。保值回購,即消費者購車時,制造商承諾在消費者購車后一定時間內以約定價格回購車輛,并鎖定剩余價值。以特斯拉2015年在中國提供的“保值承諾”為例。只要車輛滿足以下兩個條件,如果車主在貸款三年后需要回購車輛,特斯拉將在有條件審查后以購買價格的50%左右回購車主的Model s。1.車主購買S型車時的貸款金額必須超過車輛購買價格的60%;2.貸款期限為36個或以上;3.車主三年內行駛里程應小于6萬公里,超出部分按3.25元/公里的價格扣除。殘值租賃是指用戶每月支付的租金主要由車輛的折舊額和折舊決定。折舊是指租賃期結束后,制造商的建議零售價與車輛殘值之間的差額,即“汽車價格殘值”是融資租賃成本的主要決定因素。“保值回購+殘值租賃”的模式,不僅減少了消費者對殘值的擔憂,還能產生穩定的二手車來源,有利于建立成熟的新能源汽車二手車市場。第二,汽車金融+互聯網——汽車消費金融的高效新方式(一)汽車電子商務平臺涵蓋新車和二手車交易的多元化運營模式1。汽車電商平臺的主要發展模式目前,中國的汽車電商平臺主要分為B2B、O2O、B2C和C2C模式,其中C2C模式在二手車交易中較為常見。在新車交易方面,以B2C模式的大搜索車為代表。不同平臺的功能類型見下圖:

(中國汽車電子商務平臺發展模式)2。汽車電子商務平臺的發展特點優化信息交互,提高時效性與傳統的線下渠道相比,利用互聯網平臺進行汽車銷售具有許多獨特的優勢:(1)減少消費者和賣家之間的信息不對稱:通過互聯網電子商務平臺,賣家可以方便地收集和比較汽車信息,優化購車體驗,提高時效性;(2) 汽車電商平臺可以基于自身的大數據分析技術,建立準確的用戶畫像分析,從而準確定位用戶需求,提高經銷商的運營效率;

(3) 與線下渠道相比,互聯網電商平臺更有可能提升影響力,擴大潛在消費群體。然而,由于網絡平臺的獨特性,消費者對平臺的依賴度并不高,因此,未來汽車電子商務平臺的發展趨勢將逐漸從提供交易信息和相關交易服務、間接參與交易轉變為直接參與交易過程(如易鑫、大搜車),并在自己的平臺上發展金融服務,而不僅僅局限于指導經銷商和金融機構。(二) 互聯網汽車金融平臺大數據與汽車金融的完美結合1。互聯網汽車金融平臺的發展模式是汽車金融的重要互聯網參與者之一。它比傳統金融機構有更快的貸款審批速度,同時可以依靠大數據技術獲得更全面、更真實的用戶數據,從而提高自身的壞賬篩查率。與電子商務平臺不同,互聯網汽車金融平臺通常是汽車金融的直接參與者,即公司自己會進行消費貸款和墊款。而且由于使用自有資金,與其他金融機構的計息資產相比,互聯網汽車金融平臺的資產成本更低。

(互聯網汽車金融平臺發展模式)2。互聯網汽車金融平臺典型案例易鑫車貸易鑫車貸款是易鑫資本旗下的一家汽車金融平臺,其汽車金融產品包括新車貸款、二手車貸款和綜合汽車融資租賃業務(易鑫駕車離開)。在新車貸款方面,公司自營業務推出了不同的融資方案,如一卡通貸款、鑫動貸款和鑫享貸款。不同的融資方案有不同的首付比例、貸款期限和月供供供消費者選擇。

(宜信汽車貸款業務模式)

(宜信車貸金融產品)在二手車貸款方面,宜信車貸款提供三種貸款方案,包括宜信自營的一卡通、兩卡通和合作銀行提供的金融服務(如平安銀行與平安銀行合作的低息貸款):

(易鑫二手車貸款不同方案對比)在汽車綜合融資租賃業務中,易鑫介紹易鑫開車離開。消費者最低支付10%的首付,也就是說,他們獲得了新車的使用權,并且該車的所有權仍然屬于易鑫。在支付了一年的月租金后,消費者可以選擇三年期的汽車貸款或一次性購買來獲得車輛的所有權,也可以選擇歸還車輛或駕駛相同方案的新車。對于易鑫車貸,如果消費者選擇后兩種方式,易鑫車貸款將以二手車的形式拍賣或出售租賃車輛。(易鑫,我們走)這種“以租換售”的模式,也是眾多汽車電商平臺推出的汽車金融產品模式。與消費貸款相比,這種模式可以為消費者節省大量首付成本,并使消費者能夠以更低的成本獲得新車使用權,但它也會涉及許多法律問題,例如汽車牌照的轉讓。二、2018年汽車消費金融新政策和趨勢分析中國人民銀行和中國銀行業監督管理委員會聯合發布的《汽車貸款管理辦法》自2018年1月1日起施行,這將對汽車消費金融行業產生以下影響:(1)鼓勵二手車和新能源汽車的發展,降低貸款門檻。在貸款金額上,二手車貸款比例大幅提高(從50%提高到70%),對新能源汽車給予了更高的貸款比例(自用新能源汽車最高貸款比例為85%,商用新能源汽車貸款比例為75%),有助于二手車金融市場和新能源汽車市場的發展;

(2) 在信用評級方面,由“審慎確定借款人信用評級”變為“審慎使用外部信用評級”,提高了外部信用評級,順應了大數據的發展趨勢,提高了信用評級的靈活性;(3) 在擔保方面,“貸款人發放汽車貸款時應要求借款人為所購汽車提供抵押或其他有效擔保”改為“貸款人確認借款人信用良好,能夠償還貸款的,不予提供擔保”。取消汽車貸款抵押或其他擔保的強制性要求,提高了信貸機構發放貸款的靈活性和運營效率,但也考驗了信貸機構的風險控制能力。從目前國內汽車保有量和汽車需求的進一步增長來看,汽車消費金融仍有相當大的發展空間。隨著汽車消費金融市場參與者的增加,市場競爭越來越激烈。與此同時,不斷增長的需求也刺激了市場上新商業模式的發展。

高工產研鋰電研究所GGII數據顯示,2017年中國正極材料產量208萬噸,同比增長284;負極材料產量146萬噸,同比增長237;隔膜產量1435億平方米,同比增長32

1900/1/1 0:00:002018年1月1618日在成都舉行的“2018首屆中國(成都)新能源汽車高峰論壇”期間,奇瑞旗下眾多新能源汽車產品亮相展出。

1900/1/1 0:00:00隨著我國汽車保有量和產銷量的持續增長,汽車技術的日趨成熟,以及互聯網對汽車行業的不斷影響,汽車金融的市場規模逐步擴大,市場主體逐步豐富,汽車金融模式也在不斷演進。

1900/1/1 0:00:00限行政策出臺后,河南新能源汽車更火了。在省會鄭州,限行后鄭州新能源汽車平均每天上牌286輛。

1900/1/1 0:00:00在日前舉行的底特律車展上,寶馬市場及營銷部負責人IanRobertson正式對外確認,寶馬計劃將iNext車型的續駛里程提升至700公里(約435英里)。

1900/1/1 0:00:00據外媒報道,寶馬與美國的ECPower公司就低溫鋰離子電池技術全氣候電池技術(AllClimateBattery,

1900/1/1 0:00:00