近日,國內上市公司的半年報陸續出爐。受新能源汽車發展影響,動力電池及產業鏈上市公司半年業績亮眼。堅瑞沃能的凈利潤飆升,同比增長438倍。第一電聯沒有完全統計到格美、贛鋒鋰業、復星科技、億緯鋰業、力獅科技、江蘇國泰、德賽、東方精工、當盛科技、橫店東磁、杉杉、天齊鋰業、滄州明珠、欣旺達、天賜材料、國軒高科、新洲邦、堅瑞沃能。整體來看,動力電池及產業鏈22家上市公司中,有18家公司的凈利潤均有不同程度的增長,占比達到82%。2016年,第一電網梳理了13家動力電池公司,其中11家公司凈利潤增長,占比85%。2017年,這13家公司中有10家凈利潤增長,占比77%,同比下降8%。

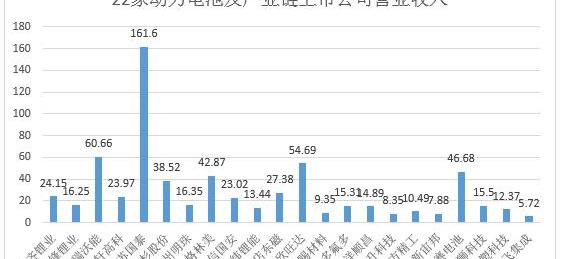

營業收入方面,江蘇國泰的營業收入為161.6億元,遠高于其他企業。成飛的綜合營業收入為5.72億元,遠低于其他企業。堅瑞沃能、欣旺達、德賽、格美、杉杉的營業收入均超過30億元。

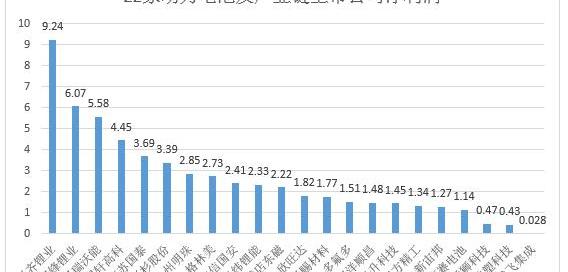

凈利潤方面,天齊鋰業、贛鋒鋰業、堅瑞沃能、國軒高科、江蘇國泰位列前五,夢獅科技、復星科技、成飛集成位列后三。從凈利潤增速來看,堅瑞沃能的凈利潤飆升,同比增長43772.27%,遠高于其他上市公司。東方精工、當盛科技、億緯鋰能、力獅科技、贛鋒鋰業等企業的凈利潤增速均超過1-2倍。國軒高科、天賜材料、聚氟、成飛集成凈利潤均有不同程度下降,成飛集成凈利下降94.5%。沃特瑪動力電池業務同比翻倍

在22家動力電池公司中,除復星科技和德賽外,其他20家公司在半年報中都提到了動力電池的營業收入。沃特瑪動力電池業務的營業收入最高,達到52.89億元,同比增長128.31%。

在營業收入增速方面,有18家公司在半年報中提到了動力電池營業收入的增減。億緯鋰能、格美和健瑞沃能源的營收同比增長了一倍多。國軒高科、天賜材料、欣旺達、滄州明珠、成飛集成、贛鋒鋰業的營業收入均出現不同程度的下滑。動力電池正在成為中國最大的鋰電池發動機。從鋰電池的三大消費終端來看,動力電池正在成為中國鋰電池最大的驅動引擎。據高新技術產業研究院統計,上半年我國動力鋰電池產量為18.39Gwh,同比增長42.9%。受益于動力鋰電池需求的快速增長,2017年上半年,國內正極材料產量為93870噸,同比增長44%。陽極材料產量6.62萬噸,同比增長40%。電解液產量為43230噸,同比增長9%。同時,通過分析各類新能源汽車對動力電池的需求,三元電池在新能源乘用車和專用車中占據主流地位,磷酸鐵鋰電池在新能量公交車中占據主導地位。對于各種動力電池企業來說,目前磷酸鐵鋰電池的產業格局相對清晰,呈現出強者總是強者,而三元電池制造商眾多,但其生產能力主要集中在中低端,高端產品稀缺的局面。隨著新能源汽車的爆發式增長和儲能市場的需求,需求……

成為投資熱點。據不完全統計,截至2017年6月底,國內主流動力鋰電池企業已投資約100GWh,隨著產能的不斷釋放,可能存在階段性產能過剩的風險。

創業板創業板(002340.SZ)上半年實現營收42.87億元,同比增長30.46%;歸屬于上市公司股東的凈利潤為2.73億元,同比增長58.6%。電池材料板塊實現營業收入20.35億元,較上年同期增長147.34%,貢獻毛利5.33億元、毛利率增長3.56%。上半年,該公司的電池材料產品(氧化鈷&;鈷酸鋰,三元前驅體&;三元陰極量價齊升,價格充分受益于鈷價上漲趨勢。量方面,成功出貨三星SDI、東莞新能源、江西福斯特、天津捷微等電池廠商。下半年將迎來電力需求旺季電池,鈷價格預計將繼續在高位穩步上漲。該公司的電池材料業務將在下半年繼續實現高增長。中泰證券投資建議:預計2017-2019年營業收入分別為9669億元、1183.2億元和136.14億元,同比分別增長23%、22%和15%,每股收益分別為0.16元、0.20元和0.25元。目前的股價將分別是三年期PE的45倍、35倍和28倍,并將保持不變。風險提示:新能源汽車行業增速放緩,項目實施和產能不及預期。益豐鋰業益豐鋰產業(002460.)。SZ)2017年上半年,公司實現營業收入16.25億元,比上年同期增長21%;歸屬于上市公司股東的凈利潤為6.07億元,比上年同期增長118.36%。其中,鋰電池、電池及其直接材料的營業收入為943.29萬元,占總收入的5.80%,同比下降38.84%。公司全資子公司東莞贛鋒投資了一個新的自動化鋰聚合物生產線項目,贛鋒電池投資了一個年產6億千瓦時的新的大容量鋰離子動力電池項目,主要是方形鋁殼磷酸鐵鋰電池。此外,該公司還引入了來自中國科學院寧波材料研究所的徐小熊博士團隊,開發具有廣闊應用前景的固態電池。太平洋投資建議:新能源汽車是具有一定增長性的行業,未來幾年將保持快速增長,對鋰資源的需求將同步增加。鋰資源正處于量價齊升的階段。作為鋰資源領域的領軍企業,公司將繼續受益。預計2017-2019年公司每股收益分別為1.95元/2.71元和3.44元,對應PE分別為38倍/27倍和21倍。我們給予該公司“增持”評級。風險警示:新能源汽車政策的不確定性;產能擴張低于預期。復星科技復星科技(000973.SZ)發布2017年半年報。2017年1-6月,公司實現營業收入12.37億元,同比增長1.02%;歸屬于上市公司股東的凈利潤為4318.34萬元,同比增長29.68%。目前,公司研發中心基于尚思開發的低缺陷、高分散石墨烯量產技術,在石墨烯基動力電池的研發方面取得了進展,針對石墨烯在動力電池中的工業應用問題,開發了一種新型高導電石墨烯-碳納米管復合導電劑漿料,具有良好的分散性,可應用于磷酸亞鐵鋰動力電池;

設計開發了大功率、長壽命石墨烯基磷酸亞鐵鋰動力電池和新型大功率石墨烯基鋰離子電池樣品;目前,該項目正在建設一條鋰電池的中試生產線。該公司還開展了石墨烯在聚合物材料中的應用研究,例如使用乙二醇石墨烯懸浮液合成PET。億緯鋰能億緯鋰能源(300014.SZ)上半年實現營業收入13.44億,比上年同期增長63.65%,實現歸屬于母公司股東的凈利潤2.33億,比去年同期增長161.37%。鋰離子電池業務發展迅速,上半年實現營業收入3.97億元,比去年同期增長155.63%。公司依托先進的生產設備和原材料,專注于動力電池高端產品,產能快速擴張。2.5GWh圓柱形三元18650和21700兼容的全自動生產線成功投產,成為中國第一條21700生產線。截至上半年,公司已在惠州和荊門形成3.5GWh圓柱形三元產能,其中荊門形成2.5GWh方形磷酸亞鐵鋰產能,總產能為6GWh。計劃到今年年底達到9GWh的生產能力。產能的快速釋放不僅能滿足下游客戶的需求,也有助于發揮規模效應,降低成本。上半年,100多輛搭載公司動力電池和供電系統的新能源汽車入選推薦目錄,公司成功進入宇通客車供應鏈體系。目前已與長安、重慶裕捷、南京金龍、廈門金旅、眾泰等大型車企建立了良好的合作關系,與客戶建立深入的合作關系有利于在激烈的競爭中進一步提高產品的市場份額。中國金融網盈利預測及投資評級:我們對公司的發展前景持樂觀態度。隨著動力電池擴張高峰的到來,行業將面臨洗牌格局,具有規模和技術優勢的龍頭企業的市場份額將進一步提高。公司動力電池堅持走高端路線,在乘用車和特種車領域優勢突出,客戶關系密切。隨著新能源汽車,特別是乘用車和特種車的增加,公司下半年的業績將得到大幅提升。預計公司2017-2019年每股收益分別為0.52元、0.67元和0.86元/股,給予增持評級。風險警告:動力電池銷量低于預期。鋰原電池銷量低于預期。獅子科技獅子科技(002684.SZ)發布2017年中期報告,公司實現營業收入15.5億元,同比增長176.07%;實現凈利潤4721.99萬元,同比增長266.41%;

每股收益為0.09元。報告期內,力獅科技鋰電池業務實現營業總收入14162.72萬元,同比增長95.91%。在鋰電池生產方面,福建詔安鋰電池項目一期1GWh三元18650電池于3月9日量產。湖北宜城規劃產能6GWh的三元方形鋁鋰離子電池項目正在建設中。此外,詔安鋰電池項目二期1GWh三元18650鋰離子電池和2GWh三元21700鋰離子電池的生產線也已于近期開工建設。在鋰電池PACK和BMS領域,力獅科技旗下的上海松悅進一步打開了市場,獲得了東風小康、東風香旅、重慶瑞馳等公司的市場訂單。猛獅科技的新能源汽車業務主要由整車及核心零部件的設計與開發、整車的生產與銷售、運營與租賃三個板塊組成。今年上半年,在鄭州達喀爾的帶動下,新能源汽車業務實現營業收入21843.85萬元,同比增長339.77%。在汽車制造和銷售方面,由猛獅科技子公司泰州太鷹和東風裕隆汽車有限公司生產的一輛汽車“裕祿”。,有限公司被工業和信息化部列入《新能源汽車推廣應用推薦車型目錄》。據悉,泰州泰盈目前正在為“裕祿”車型申請免征新能源汽車購置稅,預計將于今年第三季度上市銷售。新能源汽車運營和租賃領域由子公司鄭州達喀爾和廈門潮人汽車租賃組成。其中,鄭州-達喀爾擁有6320輛汽車和37家分公司,覆蓋除西藏、青海、寧夏和甘肅以外的所有內地省份。廈門潮人主要從事長租、短租和分時租賃業務。截至報告期末,廈門潮人在廈門、漳州、泉州、莆田、福州和汕頭擁有476輛新能源汽車和135家租賃網點。此外,蒙氏科技今年上半年還以自有資金4869.12萬元競購有限公司51.01%的股權。盈利預測和評級:公司業務和業績的上行拐點明顯,公司布局顯示了平臺的價值。我們預計公司2017年、2018年和2019年的每股收益分別為1.02元、1.90元和2.92元,2017年4月7日收盤價(34.82元)對應的市盈率分別為34倍、18倍和12倍,從而維持公司的“買入”評級。股價催化劑:動力電池項目順利推進;新能源汽車業務發展超出預期;發電站和儲能等清潔電力業務的擴張超出了預期。風險因素:1。動力電池和新能源汽車的擴張低于預期;2.新能源汽車產業發展的波動;3、籌資項目進展低于預期。江蘇國泰江蘇國泰(002091.SZ)公布2017年上半年業績,實現營業收入161.6億元,同比增長21.7%;

實現歸母凈利潤3.69億元,同比增長65.2%,對應每股收益0.23元。受下游動力電池市場高需求的影響,控股子公司華融化工實現營業收入6.63億元,同比增長50.25%,實現凈利潤1.36億元,增長85.68%。近日,國內上市公司半年報相繼發布。受新能源汽車發展影響,動力電池及產業鏈上市公司半年業績亮眼。堅瑞沃能的凈利潤飆升,同比增長438倍。第一電聯沒有完全統計到格美、贛鋒鋰業、復星科技、億緯鋰業、力獅科技、江蘇國泰、德賽、東方精工、當盛科技、橫店東磁、杉杉、天齊鋰業、滄州明珠、欣旺達、天賜材料、國軒高科、新洲邦、堅瑞沃能。整體來看,動力電池及產業鏈22家上市公司中,有18家公司的凈利潤均有不同程度的增長,占比達到82%。2016年,第一電網梳理了13家動力電池公司,其中11家公司凈利潤增長,占比85%。2017年,這13家公司中有10家凈利潤增長,占比77%,同比下降8%。

營業收入方面,江蘇國泰的營業收入為161.6億元,遠高于其他企業。成飛的綜合營業收入為5.72億元,遠低于其他企業。堅瑞沃能、欣旺達、德賽、格美、杉杉的營業收入均超過30億元。

凈利潤方面,天齊鋰業、贛鋒鋰業、堅瑞沃能、國軒高科、江蘇國泰位列前五,夢獅科技、復星科技、成飛集成位列后三。從凈利潤增速來看,堅瑞沃能的凈利潤飆升,同比增長43772.27%,遠高于其他上市公司。東方精工、當盛科技、億緯鋰能、力獅科技、贛鋒鋰業等企業的凈利潤增速均超過1-2倍。國軒高科、天賜材料、聚氟、成飛集成凈利潤均有不同程度下降,成飛集成凈利下降94.5%。沃特瑪動力電池業務同比翻倍

在22家動力電池公司中,除復星科技和德賽外,其他20家公司在半年報中都提到了動力電池的營業收入。沃特瑪動力電池業務的營業收入最高,達到52.89億元,同比增長128.31%。

在營業收入增速方面,有18家公司在半年報中提到了動力電池營業收入的增減。億緯鋰能、格美和健瑞沃能源的營收同比增長了一倍多。國軒高科、天賜材料、欣旺達、滄州明珠、成飛集成、贛鋒鋰業的營業收入均出現不同程度的下滑。動力電池正在成為中國最大的鋰電池發動機。從鋰電池的三大消費終端來看,動力電池正在成為中國鋰電池最大的驅動引擎。據高新技術產業研究院統計,上半年我國動力鋰電池產量為18.39Gwh,同比增長42.9%。受益于動力鋰電池需求的快速增長,2017年上半年,國內正極材料產量為93870噸,同比增長44%。陽極材料產量6.62萬噸,同比增長40%。電解液產量為43230噸,同比增長9%。同時,通過分析各類新能源汽車對動力電池的需求,三元電池在新能源乘用車和專用車中占據主流地位,磷酸鐵鋰電池在新能量公交車中占據主導地位。針對各種動力電池企業……

目前磷酸鐵鋰電池的產業格局相對清晰,呈現出強者總是強者,而三元電池制造商眾多,但其生產能力主要集中在中低端,高端產品稀缺的局面。隨著新能源汽車的爆發式增長和儲能市場的需求,投資需求變得炙手可熱。據不完全統計,截至2017年6月底,國內主流動力鋰電池企業已投資約100GWh,隨著產能的不斷釋放,可能存在階段性產能過剩的風險。

創業板創業板(002340.SZ)上半年實現營收42.87億元,同比增長30.46%;歸屬于上市公司股東的凈利潤為2.73億元,同比增長58.6%。電池材料板塊實現營業收入20.35億元,較上年同期增長147.34%,貢獻毛利5.33億元、毛利率增長3.56%。上半年,該公司的電池材料產品(氧化鈷&;鈷酸鋰,三元前驅體&;三元陰極量價齊升,價格充分受益于鈷價上漲趨勢。量方面,成功出貨三星SDI、東莞新能源、江西福斯特、天津捷微等電池廠商。下半年將迎來電力需求旺季電池,鈷價格預計將繼續在高位穩步上漲。該公司的電池材料業務將在下半年繼續實現高增長。中泰證券投資建議:預計2017-2019年營業收入分別為9669億元、1183.2億元和136.14億元,同比分別增長23%、22%和15%,每股收益分別為0.16元、0.20元和0.25元。目前的股價將分別是三年期PE的45倍、35倍和28倍,并將保持不變。風險提示:新能源汽車行業增速放緩,項目實施和產能不及預期。益豐鋰業益豐鋰產業(002460.)。SZ)2017年上半年,公司實現營業收入16.25億元,比上年同期增長21%;歸屬于上市公司股東的凈利潤為6.07億元,比上年同期增長118.36%。其中,鋰電池、電池及其直接材料的營業收入為943.29萬元,占總收入的5.80%,同比下降38.84%。公司全資子公司東莞贛鋒投資了一個新的自動化鋰聚合物生產線項目,贛鋒電池投資了一個年產6億千瓦時的新的大容量鋰離子動力電池項目,主要是方形鋁殼磷酸鐵鋰電池。此外,該公司還引入了來自中國科學院寧波材料研究所的徐小熊博士團隊,開發具有廣闊應用前景的固態電池。太平洋投資建議:新能源汽車是具有一定增長性的行業,未來幾年將保持快速增長,對鋰資源的需求將同步增加。鋰資源正處于量價齊升的階段。作為鋰資源領域的領軍企業,公司將繼續受益。預計2017-2019年公司每股收益分別為1.95元/2.71元和3.44元,對應PE分別為38倍/27倍和21倍。我們給予該公司“增持”評級。風險警示:新能源汽車政策的不確定性;產能擴張低于預期。復星科技復星科技(000973.SZ)發布2017年半年報。2017年1-6月,公司實現營業收入12.37億元,同比增長1.02%;

歸屬于上市公司股東的凈利潤為4318.34萬元,同比增長29.68%。目前,公司研發中心基于尚思開發的低缺陷、高分散石墨烯量產技術,在石墨烯基動力電池的研發方面取得了進展,針對石墨烯在動力電池中的工業應用問題,開發了一種新型高導電石墨烯-碳納米管復合導電劑漿料,具有良好的分散性,可應用于磷酸亞鐵鋰動力電池;設計開發了大功率、長壽命石墨烯基磷酸亞鐵鋰動力電池和新型大功率石墨烯基鋰離子電池樣品;目前,該項目正在建設一條鋰電池的中試生產線。該公司還開展了石墨烯在聚合物材料中的應用研究,例如使用乙二醇石墨烯懸浮液合成PET。億緯鋰能億緯鋰能源(300014.SZ)上半年實現營業收入13.44億,比上年同期增長63.65%,實現歸屬于母公司股東的凈利潤2.33億,比去年同期增長161.37%。鋰離子電池業務發展迅速,上半年實現營業收入3.97億元,比去年同期增長155.63%。公司依托先進的生產設備和原材料,專注于動力電池高端產品,產能快速擴張。2.5GWh圓柱形三元18650和21700兼容的全自動生產線成功投產,成為中國第一條21700生產線。截至上半年,公司已在惠州和荊門形成3.5GWh圓柱形三元產能,其中荊門形成2.5GWh方形磷酸亞鐵鋰產能,總產能為6GWh。計劃到今年年底達到9GWh的生產能力。產能的快速釋放不僅能滿足下游客戶的需求,也有助于發揮規模效應,降低成本。上半年,100多輛搭載公司動力電池和供電系統的新能源汽車入選推薦目錄,公司成功進入宇通客車供應鏈體系。目前已與長安、重慶裕捷、南京金龍、廈門金旅、眾泰等大型車企建立了良好的合作關系,與客戶建立深入的合作關系有利于在激烈的競爭中進一步提高產品的市場份額。中國金融網盈利預測及投資評級:我們對公司的發展前景持樂觀態度。隨著動力電池擴張高峰的到來,行業將面臨洗牌格局,具有規模和技術優勢的龍頭企業的市場份額將進一步提高。公司動力電池堅持走高端路線,在乘用車和特種車領域優勢突出,客戶關系密切。隨著新能源汽車,特別是乘用車和特種車的增加,公司下半年的業績將得到大幅提升。預計公司2017-2019年每股收益分別為0.52元、0.67元和0.86元/股,給予增持評級。風險警告:動力電池銷量低于預期。鋰原電池銷量低于預期。獅子科技獅子科技(002684.SZ)發布2017年中期報告,公司實現營業收入15.5億元,同比增長176.07%;實現凈利潤4721.99萬元,同比增長266.41%;

每股收益為0.09元。報告期內,力獅科技鋰電池業務實現營業總收入14162.72萬元,同比增長95.91%。在鋰電池生產方面,福建詔安鋰電池項目一期1GWh三元18650電池于3月9日量產。湖北宜城規劃產能6GWh的三元方形鋁鋰離子電池項目正在建設中。此外,詔安鋰電池項目二期1GWh三元18650鋰離子電池和2GWh三元21700鋰離子電池的生產線也已于近期開工建設。在鋰電池PACK和BMS領域,力獅科技旗下的上海松悅進一步打開了市場,獲得了東風小康、東風香旅、重慶瑞馳等公司的市場訂單。猛獅科技的新能源汽車業務主要由整車及核心零部件的設計與開發、整車的生產與銷售、運營與租賃三個板塊組成。今年上半年,在鄭州達喀爾的帶動下,新能源汽車業務實現營業收入21843.85萬元,同比增長339.77%。在汽車制造和銷售方面,由猛獅科技子公司泰州太鷹和東風裕隆汽車有限公司生產的一輛汽車“裕祿”。,有限公司被工業和信息化部列入《新能源汽車推廣應用推薦車型目錄》。據悉,泰州泰盈目前正在為“裕祿”車型申請免征新能源汽車購置稅,預計將于今年第三季度上市銷售。新能源汽車運營和租賃領域由子公司鄭州達喀爾和廈門潮人汽車租賃組成。其中,鄭州-達喀爾擁有6320輛汽車和37家分公司,覆蓋除西藏、青海、寧夏和甘肅以外的所有內地省份。廈門潮人主要從事長租、短租和分時租賃業務。截至報告期末,廈門潮人在廈門、漳州、泉州、莆田、福州和汕頭擁有476輛新能源汽車和135家租賃網點。此外,蒙氏科技今年上半年還以自有資金4869.12萬元競購有限公司51.01%的股權。盈利預測和評級:公司業務和業績的上行拐點明顯,公司布局顯示了平臺的價值。我們預計公司2017年、2018年和2019年的每股收益分別為1.02元、1.90元和2.92元,2017年4月7日收盤價(34.82元)對應的市盈率分別為34倍、18倍和12倍,從而維持公司的“買入”評級。股價催化劑:動力電池項目順利推進;新能源汽車業務發展超出預期;發電站和儲能等清潔電力業務的擴張超出了預期。風險因素:1。動力電池和新能源汽車的擴張低于預期;2.新能源汽車產業發展的波動;3、籌資項目進展低于預期。江蘇國泰江蘇國泰(002091.SZ)公布2017年上半年業績,實現營業收入161.6億元,同比增長21.7%;

實現歸母凈利潤3.69億元,同比增長65.2%,對應每股收益0.23元。受下游動力電池市場高需求的影響,控股子公司華融化工實現營業收入6.63億元,同比增長50.25%,實現凈利潤1.36億元,增長85.68%,共同推動公司化學新能源業務同比增長超過30%。目前,華融化工在CATL廠區積極推進年產2萬噸鋰電池電解液擴能技改項目和年產4萬噸鋰離子動力電池電解液項目。隨著終端下游新能源汽車市場的不斷發展,公司化工新能源業務有望持續增長。盈利預測和評級:我們維持2017/2018年全年每股盈利預測不變。目前,該公司的股價相當于17/18年市盈率的24倍和20倍。我們維持推薦評級和13.08元的目標價,與當前股價相比上漲了28.36%。目標價格相當于17/18年市盈率的31倍和25倍。風險提示:新能源汽車市場疲軟,項目擴張未達預期。德賽德賽(000049.SZ)上半年盈利46.68億元,同比增長55.43%,凈利潤1.14億元,增長57.74%。報告期內,新能源動力電池持續投入,并與廣汽、吉利、北汽積極聯系認證,已在部分車型正式銷售。但市場擴張未能達到預期,新能源汽車動力電池業務尚未形成規模銷售。廣發證券盈利預測及估值:我們預計17-19年公司每股收益為1.98/2.70/3.32元/股,根據最新收盤價,2017-2019年PE估值為27.10/19.93/16.18X。手機電池業務將在1~2年內為公司的主要增長動力做出貢獻,而扣非凈利潤4345萬元,同比增長160%。2017年4月,完成對普愛德100%股權的收購,成功切入動力電池系統業務。由于目錄和補貼的原因,上半年新能源車企的采購節奏大幅放緩,導致普愛德業績相對低迷。Puulaid從4月到6月合并。從4月到6月,普愛德盈利2.95億元,凈利潤669萬元,毛利率21%。下半年,隨著新能源車企采購量的回升,普愛德的業績預計將大幅反彈,8月份的月出貨量已達0.3Gwh。2017年6-7月,普愛特分別與北汽新能源和福田汽車簽訂了重大合同,Puulaid將向兩家公司提供動力電池和電池系統,合同金額分別為36.89億元和9.5億元。普愛德在其北京生產基地增加了一條自動化智能制造生產線,該公司的常州溧陽生產基地于4月正式投產。預計今年北京、普賴德和常州溧陽生產基地的總產能將達到7Gwh。中材的業績預測和投資建議。com:我們預測東方精工2017-2018年凈利潤為520/6.40億元,每股收益為0.45/0.55元,相當于市盈率的29/23倍。維持“謹慎推薦-A”投資評級。風險提示:新能源汽車銷量低于預期,產品毛利率下降。當盛科技當盛科技(300073。SZ)2017年上半年,公司實現營業收入8.35億元,同比增長50.98%,實現凈利潤1.45億元,增長296.77%。上半年業績增長是由于出售興城石墨的1.15億投資收入,以及鋰電池材料收入和智能設備業務板塊的高增長趨勢。上半年,鋰電池材料及其他業務收入7.45億元,同比增長50.88%,占營業總收入的89.21%,毛利率為14.49%,較16年上升約2個百分點。上半年,鋰電池材料業務受益于價格上漲和對鈷的強勁需求,量價齊升。同時,公司產品結構進一步優化,高鎳材料占比提高。預計上半年公司正極材料出貨量將超過4000噸,其中功率占50%,消耗占25%,其余為小型儲能工具。價格方面,上半年,鈷酸鋰和各種三元正極材料價格上漲,帶動公司盈利能力提升。目前,公司正極材料產能為1萬噸,其中鈷酸鋰產能為2000噸,532.2萬噸產能為6000噸。7月,622陰極產能4000噸將于9月建成投產,屆時公司產能將達到1.4萬噸,其中622為6000噸。同時,該公司計劃建造18000噸高鎳陰極材料。第一階段產能預計將于明年年底啟動,產能將有序釋放,以確保公司的高增長。該公司的動力三元正極材料客戶基本包括中國前十大電池制造商,今年還擴大了幾個新客戶。東吳證券盈利預測及投資評級:我們預計2017-2019年歸屬于母公司股東的凈利潤分別為2.5億元、2.8億元和4.08億元,每股收益0.68/0.76/1.11元,同比增長152%/12%/46%,對應PE為37x/33x/23x。考慮到公司是鎳含量高、目標稀缺的三元正極材料龍頭企業,后續產能逐步攀升,客戶拓展順利,增長潛力大,目標價給予28元,相當于2018年PE的37倍,維持買入評級。風險提示:產能建設進度未達預期,生產……

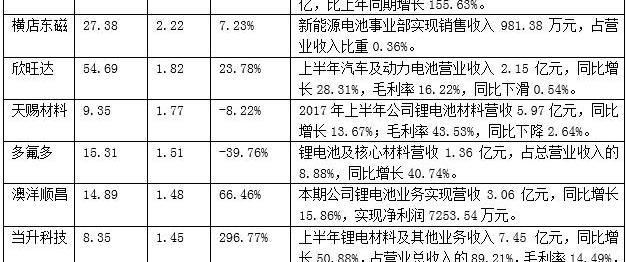

d新能源汽車的銷量沒有達到預期。橫店東磁橫店東慈(002056.SZ)發布2017年半年報,公司實現營業收入27.38億元,同比增長16.28%;實現歸屬于上市公司股東的凈利潤2.22億元,同比增長7.23%。上半年,永磁事業部實現銷售收入7.21億元,較上年同期增長15.63%。新能源電池事業部實現銷售收入981.38萬元,占營業收入的0.36%。東吳證券盈利預測及投資評級:我們看好公司未來在軟磁業務、光伏業務和動力電池業務方面的新突破。預計2017/2018/2019年度每股收益為0.38/0.48/0.59元,維持買入評級。風險提示:新的軟磁業務和動力電池并沒有像預期的那樣得到推廣。杉杉股份杉杉股份(600884。SZ)17年上半年盈利38.52億元,同比增長57.79%;凈利潤3.39億元,同比增長51.49%,公司營收增長主要得益于鋰電池材料和能源管理服務的業績增長。2017年,面對日益激烈的市場競爭和上游原材料價格上漲的壓力,公司鋰電池材料業務堅持產品創新和管理改進,實現了快速發展,經營業績大幅提升。期內,鋰電池材料業務主營業務收入29.11億元,同比增長57.43%;歸屬于上市公司股東的凈利潤為2.65億元,同比增長92.66%,主要原因是正極材料業務經營業績大幅提升。公司逐步落地推進動力電池PACK業務和新能源汽車運營業務。期內,新能源汽車業務實現主營業務收入68450900元,實現歸屬于上市公司股東的凈利潤-9238.96萬元。主要是因為產業發展處于培育的早期階段,投資較大。公司逐步落地推進動力電池PACK業務和新能源汽車運營業務。期內,新能源汽車業務實現主營業務收入68450900元,實現歸屬于上市公司股東的凈利潤-9238.96萬元。主要是因為產業發展處于培育的早期階段,投資較大。投資評級:預計2017-2019年公司營收分別為104億元、125億元和144億元,歸母凈利潤分別為6.76萬元、8.49億元和10.09億元,對應每股收益分別為0.602元、0.756元和0.898元,PE分別為34.36倍和27.7倍。風險提示:1。正極材料業務進展不及預期;2.陽極材料技術的突破性產業化程度低于預期;3.新能源汽車業務的擴張不及預期。天齊鋰業天齊鋰產業(002466.SZ)上半年實現營業收入24.15億元,同比增長41.57%;歸母凈利潤為9.24億元,同比增長23.73%。公司預計1-9月凈利潤為14.11-15.2億元,較上年同期增長17.2%-26.3%。上半年,鋰礦銷量和價格均較上年同期有所增長,實現營收9.21億元,同比增長86.09%;

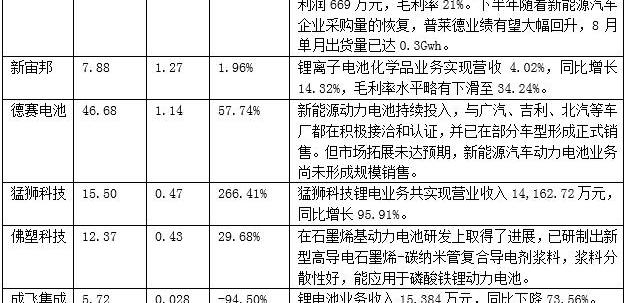

鋰化合物及衍生物銷量增長,實現營收14.8億元,同比增長23.13%。公司鋰化工業務主要包括射洪和張家港兩個生產基地,總產能3.4萬噸。目前,公司正在積極增資擴產,在重慶天齊收購金屬鋰及其型材的產能,并在澳大利亞投資一條新的生產線。預計2020年鋰化工產能將達到10萬噸。東北證券盈利預測及投資建議:預計2017年至2019年公司凈利潤分別為20.02億元、23.24億元和30.61億元;每股收益分別為2.01元、2.34元和3.08元,2017年8月18日股價對應的市盈率分別為30.9倍、26.6倍和20.2倍,給予買入評級。風險提示:新能源汽車銷量大幅下降,鋰價格低于預期。滄州明珠滄州明珠(002108.)。SZ)2017年上半年實現營業收入16.35億元,同比增長34.46%;歸屬于上市公司股東的凈利潤為2.85億元,同比增長10.97%。2017年上半年,公司隔膜產品實現營業收入2.12億元,較上年同期下降11.54%;毛利率為57.96%,同比下降11.49%,主要受政策和市場需求影響,干膜產品銷量下降。作為國內為數不多的生產高端鋰電池隔膜的企業之一,公司目前擁有5000萬平方米的干式隔膜和2500萬平方米濕式隔膜。兩種隔膜均已通過比亞迪、中航鋰電、天津力神等多家企業的產品認證。公司“年產6000萬平方米濕式鋰離子分離器項目”按計劃順利竣工,兩條生產線分別于4月和8月建成投產。“年產1.05億平方米濕式鋰離子電池隔膜項目”的一條生產線已于7月建成投產,其余正在按計劃實施。預計2018年公司年產能將達到1.9億平方米。國海證券盈利預測及投資評級:我們看好公司未來發展前景,受益于京津冀地區“煤改氣”改造項目,公司PE管道產品供不應求,未來新增濕隔膜產能將達產后,BOPA薄膜供需正在改善。然而,最近原材料價格的大幅上漲影響了公司部分產品的毛利率。預計2017-2019年公司每股收益分別為0.60元、0.77元和0.86元,將被評為增持風險警示:鋰電池隔膜新增產能和需求低于預期風險;原材料價格大幅上漲;同一行業的競爭加劇了風險。欣旺達欣旺達(300207.SZ)公布2017年中期報告,公司實現營業收入54.69億元,同比增長77.35%;

歸母凈利潤1.82億元,同比增長23.78%。上半年,汽車和動力電池營業收入2.15億元,增長28.31%,毛利率16.22%,同比下降0.54%。未來2-3年,隨著公司年產6GWH動力鋰電池組生產線和4GWH動力鋰電池核心募資項目逐步投產,預計動力電池將迎來快速發展階段。財富證券盈利預測及投資評級:我們看好公司在3C和動力電池領域的快速發展。同時,募資項目擴大了消費類鋰電池模塊和動力鋰電池生產線的生產,這也為公司未來的增長空間打開了大門。我們預計2017-2018年公司營業收入分別為120.31億元和161.37億元,歸屬于母公司的凈利潤分別為5.7億元和8.1億元。目前,股價預計為2017-2018年發行稀釋后的27.7倍和22.8倍,維持了公司的“推薦”評級。風險提示:毛利率持續下降,2017-2018年募資項目建設期間的利潤水平受到影響。天賜材料天賜材料(002709.)。SZ)2017年上半年實現營業收入9.35億元,同比增長16.76%;實現歸屬于上市公司股東的凈利潤1.77億元,同比下降8.22%;基本每股收益為0.55元。2017年上半年,公司鋰電池材料營業收入5.97億元,同比增長13.67%;

毛利率為43.53%,同比下降2.64%。目前,公司擁有2000噸/年的固體六氟磷酸鋰產能和6000噸/年的液體六氟磷酸氫鋰產能,可滿足3.2萬噸/年的電解液需求。在建固體六氟磷酸鋰年產能預計為2000噸/年,屆時公司的六氟磷酸鋰電能滿足4.8萬噸/年電解液的需求。隨著中國六氟磷酸鋰新擴建項目投產,供需將持續寬松,產品價格將下跌,公司產能規模優勢和上下游配套優勢將顯現。控股子公司超威新材料開始量產,銷售額同比增長138.6%,共同推動公司化工新能源業務同比增長超過30%。目前,華融化工在CATL廠區積極推進年產2萬噸鋰電池電解液擴能技改項目和年產4萬噸鋰離子動力電池電解液項目。隨著終端下游新能源汽車市場的不斷發展,公司化工新能源業務有望持續增長。盈利預測和評級:我們維持2017/2018年全年每股盈利預測不變。目前,該公司的股價相當于17/18年市盈率的24倍和20倍。我們維持推薦評級和13.08元的目標價,與當前股價相比上漲了28.36%。目標價格相當于17/18年市盈率的31倍和25倍。風險提示:新能源汽車市場疲軟,項目擴張未達預期。德賽德賽(000049.SZ)上半年盈利46.68億元,同比增長55.43%,凈利潤1.14億元,增長57.74%。報告期內,新能源動力電池持續投入,并與廣汽、吉利、北汽積極聯系認證,已在部分車型正式銷售。但市場擴張未能達到預期,新能源汽車動力電池業務尚未形成規模銷售。廣發證券盈利預測及估值:我們預計17-19年公司每股收益為1.98/2.70/3.32元/股,根據最新收盤價,2017-2019年PE估值為27.10/19.93/16.18X。手機電池業務將在1~2年內為公司的主要增長動力做出貢獻,而扣非凈利潤4345萬元,同比增長160%。2017年4月,完成對普愛德100%股權的收購,成功切入動力電池系統業務。由于目錄和補貼的原因,上半年新能源車企的采購節奏大幅放緩,導致普愛德業績相對低迷。Puulaid從4月到6月合并。從4月到6月,普愛德盈利2.95億元,凈利潤669萬元,毛利率21%。下半年,隨著新能源車企采購量的回升,普愛德的業績預計將大幅反彈,8月份的月出貨量已達0.3Gwh。2017年6-7月,普愛特分別與北汽新能源和福田汽車簽訂了重大合同,Puulaid將向兩家公司提供動力電池和電池系統,合同金額分別為36.89億元和9.5億元。普愛德在其北京生產基地增加了一條自動化智能制造生產線,該公司的常州溧陽生產基地于4月正式投產。預計今年北京、普賴德和常州溧陽生產基地的總產能將達到7Gwh。中材的業績預測和投資建議。com:我們預測東方精工2017-2018年凈利潤為520/6.40億元,每股收益為0.45/0.55元,相當于市盈率的29/23倍。維持“謹慎推薦-A”投資評級。風險提示:新能源汽車銷量低于預期,產品毛利率下降。當盛科技當盛科技(300073。SZ)2017年上半年,公司實現營業收入8.35億元,同比增長50.98%,實現凈利潤1.45億元,增長296.77%。上半年業績增長是由于出售興城石墨的1.15億投資收入,以及鋰電池材料收入和智能設備業務板塊的高增長趨勢。上半年,鋰電池材料及其他業務收入7.45億元,同比增長50.88%,占營業總收入的89.21%,毛利率為14.49%,較16年上升約2個百分點。上半年,鋰電池材料業務受益于價格上漲和對鈷的強勁需求,量價齊升。同時,公司產品結構進一步優化,高鎳材料占比提高。預計上半年公司正極材料出貨量將超過4000噸,其中功率占50%,消耗占25%,其余為小型儲能工具。價格方面,上半年,鈷酸鋰和各種三元正極材料價格上漲,帶動公司盈利能力提升。目前,公司正極材料產能為1萬噸,其中鈷酸鋰產能為2000噸,532.2萬噸產能為6000噸。7月,622陰極產能4000噸將于9月建成投產,屆時公司產能將達到1.4萬噸,其中622為6000噸。同時,該公司計劃建造18000噸高鎳陰極材料。第一階段產能預計將于明年年底啟動,產能將有序釋放,以確保公司的高增長。該公司的動力三元正極材料客戶基本包括中國前十大電池制造商,今年還擴大了幾個新客戶。東吳證券盈利預測及投資評級:我們預計2017-2019年歸屬于母公司股東的凈利潤分別為2.5億元、2.8億元和4.08億元,每股收益0.68/0.76/1.11元,同比增長152%/12%/46%,對應PE為37x/33x/23x。考慮到公司是鎳含量高、目標稀缺的三元正極材料龍頭企業,后續產能逐步攀升,客戶拓展順利,增長潛力大,目標價給予28元,相當于2018年PE的37倍,維持買入評級。風險提示:產能建設進度未達預期,生產……

d新能源汽車的銷量沒有達到預期。橫店東磁橫店東慈(002056.SZ)發布2017年半年報,公司實現營業收入27.38億元,同比增長16.28%;實現歸屬于上市公司股東的凈利潤2.22億元,同比增長7.23%。上半年,永磁事業部實現銷售收入7.21億元,較上年同期增長15.63%。新能源電池事業部實現銷售收入981.38萬元,占營業收入的0.36%。東吳證券盈利預測及投資評級:我們看好公司未來在軟磁業務、光伏業務和動力電池業務方面的新突破。預計2017/2018/2019年度每股收益為0.38/0.48/0.59元,維持買入評級。風險提示:新的軟磁業務和動力電池并沒有像預期的那樣得到推廣。杉杉股份杉杉股份(600884。SZ)17年上半年盈利38.52億元,同比增長57.79%;凈利潤3.39億元,同比增長51.49%,公司營收增長主要得益于鋰電池材料和能源管理服務的業績增長。2017年,面對日益激烈的市場競爭和上游原材料價格上漲的壓力,公司鋰電池材料業務堅持產品創新和管理改進,實現了快速發展,經營業績大幅提升。期內,鋰電池材料業務主營業務收入29.11億元,同比增長57.43%;歸屬于上市公司股東的凈利潤為2.65億元,同比增長92.66%,主要原因是正極材料業務經營業績大幅提升。公司逐步落地推進動力電池PACK業務和新能源汽車運營業務。期內,新能源汽車業務實現主營業務收入68450900元,實現歸屬于上市公司股東的凈利潤-9238.96萬元。主要是因為產業發展處于培育的早期階段,投資較大。公司逐步落地推進動力電池PACK業務和新能源汽車運營業務。期內,新能源汽車業務實現主營業務收入68450900元,實現歸屬于上市公司股東的凈利潤-9238.96萬元。主要是因為產業發展處于培育的早期階段,投資較大。投資評級:預計2017-2019年公司營收分別為104億元、125億元和144億元,歸母凈利潤分別為6.76萬元、8.49億元和10.09億元,對應每股收益分別為0.602元、0.756元和0.898元,PE分別為34.36倍和27.7倍。風險提示:1。正極材料業務進展不及預期;2.陽極材料技術的突破性產業化程度低于預期;3.新能源汽車業務的擴張不及預期。天齊鋰業天齊鋰產業(002466.SZ)上半年實現營業收入24.15億元,同比增長41.57%;歸母凈利潤為9.24億元,同比增長23.73%。公司預計1-9月凈利潤為14.11-15.2億元,較上年同期增長17.2%-26.3%。上半年,鋰礦銷量和價格均較上年同期有所增長,實現營收9.21億元,同比增長86.09%;

鋰化合物及衍生物銷量增長,實現營收14.8億元,同比增長23.13%。公司鋰化工業務主要包括射洪和張家港兩個生產基地,總產能3.4萬噸。目前,公司正在積極增資擴產,在重慶天齊收購金屬鋰及其型材的產能,并在澳大利亞投資一條新的生產線。預計2020年鋰化工產能將達到10萬噸。東北證券盈利預測及投資建議:預計2017年至2019年公司凈利潤分別為20.02億元、23.24億元和30.61億元;每股收益分別為2.01元、2.34元和3.08元,2017年8月18日股價對應的市盈率分別為30.9倍、26.6倍和20.2倍,給予買入評級。風險提示:新能源汽車銷量大幅下降,鋰價格低于預期。滄州明珠滄州明珠(002108.)。SZ)2017年上半年實現營業收入16.35億元,同比增長34.46%;歸屬于上市公司股東的凈利潤為2.85億元,同比增長10.97%。2017年上半年,公司隔膜產品實現營業收入2.12億元,較上年同期下降11.54%;毛利率為57.96%,同比下降11.49%,主要受政策和市場需求影響,干膜產品銷量下降。作為國內為數不多的生產高端鋰電池隔膜的企業之一,公司目前擁有5000萬平方米的干式隔膜和2500萬平方米濕式隔膜。兩種隔膜均已通過比亞迪、中航鋰電、天津力神等多家企業的產品認證。公司“年產6000萬平方米濕式鋰離子分離器項目”按計劃順利竣工,兩條生產線分別于4月和8月建成投產。“年產1.05億平方米濕式鋰離子電池隔膜項目”的一條生產線已于7月建成投產,其余正在按計劃實施。預計2018年公司年產能將達到1.9億平方米。國海證券盈利預測及投資評級:我們看好公司未來發展前景,受益于京津冀地區“煤改氣”改造項目,公司PE管道產品供不應求,未來新增濕隔膜產能將達產后,BOPA薄膜供需正在改善。然而,最近原材料價格的大幅上漲影響了公司部分產品的毛利率。預計2017-2019年公司每股收益分別為0.60元、0.77元和0.86元,將被評為增持風險警示:鋰電池隔膜新增產能和需求低于預期風險;原材料價格大幅上漲;同一行業的競爭加劇了風險。欣旺達欣旺達(300207.SZ)公布2017年中期報告,公司實現營業收入54.69億元,同比增長77.35%;

歸母凈利潤1.82億元,同比增長23.78%。上半年,汽車和動力電池營業收入2.15億元,增長28.31%,毛利率16.22%,同比下降0.54%。未來2-3年,隨著公司年產6GWH動力鋰電池組生產線和4GWH動力鋰電池核心募資項目逐步投產,預計動力電池將迎來快速發展階段。財富證券盈利預測及投資評級:我們看好公司在3C和動力電池領域的快速發展。同時,募資項目擴大了消費類鋰電池模塊和動力鋰電池生產線的生產,這也為公司未來的增長空間打開了大門。我們預計2017-2018年公司營業收入分別為120.31億元和161.37億元,歸屬于母公司的凈利潤分別為5.7億元和8.1億元。目前,股價預計為2017-2018年發行稀釋后的27.7倍和22.8倍,維持了公司的“推薦”評級。風險提示:毛利率持續下降,2017-2018年募資項目建設期間的利潤水平受到影響。天賜材料天賜材料(002709.)。SZ)2017年上半年實現營業收入9.35億元,同比增長16.76%;實現歸屬于上市公司股東的凈利潤1.77億元,同比下降8.22%;基本每股收益為0.55元。2017年上半年,公司鋰電池材料營業收入5.97億元,同比增長13.67%;毛利率為43.53%,同比下降2.64%。目前,公司擁有2000噸/年的固體六氟磷酸鋰產能和6000噸/年的液體六氟磷酸氫鋰產能,可滿足3.2萬噸/年的電解液需求。在建固體六氟磷酸鋰年產能預計為2000噸/年,屆時公司的六氟磷酸鋰電能滿足4.8萬噸/年電解液的需求。隨著中國六氟磷酸鋰新擴建項目投產,供需將持續寬松,產品價格將下跌,公司產能規模優勢和上下游配套優勢將顯現。國海證券盈利預測及投資評級:我們認為,新能源汽車的增長潛力仍然較大,對鋰電池材料的需求仍將保持高增長。作為六氟磷酸鋰及電解液的龍頭企業,公司具有較強的規模效應。此外,還布局了正極材料和新型鋰鹽,看好公司的發展前景。預計2017-2019年公司營業收入分別為19.88億元、3659億元和43.1億元。歸屬于上市公司股東的凈利潤分別為444元、719元和8.45億元,每股收益分別為131元、2.11元和2.48元,維持買入評級。風險提示:新能源汽車市場風險低于預期;同一行業的競爭加劇了風險;原材料價格大幅上漲的風險;項目建設未能達到預期風險。國軒高新國軒高新(002074.SZ)發布半年報,公司實現營業總收入23.97億元,同比下降0.11%;

歸母凈利潤4.45億元,同比下降16.56%報告期內,公司歸母凈利率下降,主要原因是新能源產業政策變化和動力電池價格普遍下跌。報告期內,公司動力電池業務實現營業收入20.28億元,同比增長1.57%。但由于電池組價格下降,毛利率同比下降12.43%至37.91%。在行業成本下降的背景下,公司銷售價格必然下降,導致盈利能力下降。然而,銷量仍然有保障,這使得營業收入略有增長。在穩定商用車客戶的基礎上,公司積極推進與乘用車客戶的合作。今年,該公司的主要乘用車客戶包括北汽新能源、江淮、吉利、眾泰、奇瑞等。合作車型涵蓋EC180等眾多明星車型。在今年下半年,其他一些車型將逐步開始供應。在商用車市場,公司成功進入宇通客車供應鏈。目前,公司擁有上汽、北汽新能源、宇通客車、吉利汽車、中通客車、南京金龍、安凱客車、江淮汽車等一批戰略合作客戶。此外,公司還將業務重心從磷酸鐵鋰電池轉移到了三元電池。報告期內,公司在新一代三元622方形鋁殼電池的產業化以及三元811電池和柔性電池的研發項目方面取得了重要進展。其中,622個電池已經大規模生產和供應,有效地提高了能量密度。安信證券投資建議:買入-6個月目標價40.00元的投資評級。我們預測,2017年至2020年,公司的收入增長率將分別為95.2%、15.2%和18.4%,凈利潤增長率分別為21.0%、33.4%和25.5%。維持買入-A的投資評級,6個月目標價為40.00元。風險提示:新能源汽車發展不及預期,產品競爭加劇。新洲邦新洲邦(300037。SZ)2017年上半年,公司營收7.88億元,同比增長15.27%,歸母凈利潤1.27億元,增長1.96%。主要原因如下:一是從數量上看,由于補貼退市和重新上市,上半年動力電池需求大幅下降,但公司積極開拓海外市場,電解液出貨量同比略有增長。二是價格方面,主要原材料6F產能過剩,價格從去年同期的38萬/噸暴跌至18萬/噸,電解液價格從去年同比的8萬/噸降至5.5萬/噸。量價齊跌,中報業績基本持平。受新能源汽車補貼政策調整影響,上半年,動力鋰電池企業陸續調整生產線,以提高動力電池的能量密度,上游電池材料也做出了相應的技術方案變更。動力鋰電池電解液的市場需求和銷售增長放緩,鋰離子電池化學品業務收入達到4.02%,同比增長14.32%,東吳證券的盈利預測和投資評級:我們預計2017-2019年歸屬于母公司股東的凈利潤為3.04億元、4.02億元和5.02億元,每股收益為0.8/1.06/1.33元,同比增長19%/32%/25%,相應的市盈率為31x/23x/18x。考慮到公司是電解液龍頭企業,電解液和氟化工業務穩步增長,后續半導體化工和新型鋰鹽業務的發展值得期待,我們給出目標價31.8元,相當于2018年PE的30倍,并維持“買入”評級。風險提示:新能源汽車政策支持不達預期,新能源汽車產銷不達預期;公司動力電解液出貨量不達預期、氟化工產品降幅超預期……

半導體化學品等新業務的發展沒有達到預期。堅瑞沃能堅瑞沃能夠(300116。SZ)2017年上半年,公司營收60.66億元,同比增長2618.5%;營業利潤7.32億元;凈利潤5.58億元,同比增長43772.27%。亮眼的業績來自沃特瑪動力電池、新能源汽車租賃和運營業務的增長。2017年上半年,沃特瑪實現營收58.86億元,同比增長146.26%。其中,動力電池業務實現營業收入52.89億元,產量4.66GWh,同比增長128.31%。之所以取得如此輝煌的業績,主要得益于以下四點:首先,公司的產品具有一定的質量優勢。2017年1月,32650-6.5Ah高能動力電池投產,單體能量密度達到。其次,該公司的產品已廣泛進入新產品目錄。在17年的上半年,沃特瑪為27家汽車公司提供了配套電池。第三是客戶優勢。17年,沃特瑪新增中通客車、湖北新楚峰汽車、安徽安凱汽車等車企,產品覆蓋31個新能源示范城市及周邊省市;四是創新聯盟合作機制。通過與創新聯盟企業建立高效的合作機制,圍繞動力電池、電機、電控等核心技術進行合作研究。目前,聯盟已與一汽客車、南京金龍客車、廈門金龍出行、東風特汽簽署戰略合作協議,涵蓋純電動公交車、純電動通勤車、純電動物流車等新能源汽車。公司新能源汽車租賃、銷售和運營收入3.76億元,同比增長411.80%,主要得益于民富沃能的競爭性運營模式。例如,一家公交公司的電動公交車在其全生命周期運營中可節省約20萬元。華中證券盈利預測及投資評級:預計公司2017年和2018年完全稀釋每股收益分別為0.50元和0.68元,按8月28日收盤價10.31元計算,相應PE分別為20.8倍和15.2倍。目前,相對于鋰電池行業水平,估值合理,維持公司“增持”投資評級。風險提示:新能源汽車價格遠低于預期;行業競爭加劇;訂單執行低于預期;應收賬款大幅增加。成飛集成成飛集成(002190.SZ)發布2017年年報。公司實現營業總收入5.72億元,同比下降29.30%。歸母凈利潤282.34萬元,同比減少94.50%。鋰電池業務收入15384萬元,較上年下降73.56%,主要是鋰電池業務受到新能源汽車補貼調整、汽車目錄重申等行業政策影響,生產線按照新技術標準進行改造,產能尚未完全釋放;

由于銷售收入大幅下降,加上年初產品價格超預期所面臨的市場壓力,鋰電池業務利潤大幅下降。公司鋰電池業務的主要產品為磷酸鐵鋰電池,主要包括中通輕型客車、宇通客車、南京金龍、蘇州金龍、東風祥旅和北汽福田。為了適應新的補貼政策和標準,公司先后對主要生產線進行了升級改造。洛陽三期(1.5GWh)和江蘇一期(2.5GWh)50%三元產能項目進度分別達到87%和93%。預計到今年年底,該公司將達到約5GWh的產能,長期規劃將超過10GWh。隨著下半年新能源客車市場的快速復蘇,以及大型專用車市場的努力開拓,公司鋰電池業務有望觸底。華金證券投資建議:考慮到政策因素對公司鋰電池業務的影響,我們對公司業績預期進行了調整。預計2017-2019年公司每股收益分別為0.20元、0.53元和0.75元,PE分別為132.0倍、50.2倍和35.4倍。我們將繼續給予“增持一A”的評級,并將六個月的目標價格調整為30元。風險提示:汽車模具需求增速放緩,新能源汽車政策不達預期,行業競爭加劇。多氟多氟(002407。SZ)8月23日晚間披露半年報,上半年實現營收15.31億元,同比增長20.22%;實現凈利潤1.51億元,同比下降39.76%。其中,鋰電池及核心材料營收1.36億元,占營業總收入的8.88%。同比增長40.74%。新能源汽車營業收入336.86萬元,占營業總收入的0.22%,同比增長3217.52%。公司專注于軟包裝層壓NCM三元鋰離子電池的研發和生產。目前,該公司擁有的動力鋰離子電池產能為1億AH,在建的兩個項目合計7億AH(2.5G WHr),其中焦作新能源3億AH(1G WHr)預計將于2017年底陸續完成試生產,河北宏興4億AH(1.5G WHr)項目將于2018年完工。有限公司已開發出小型純電動SUV和純電動物流車,目前正處于生產準備階段,將根據市場情況進行批量生產和銷售。公司繼續深化與戰略合作伙伴和零部件供應商的合作,進行高端電動汽車的研發,加大對輕量化、車聯網和建模的投資,打造新能源汽車領域的主流產品。西南證券盈利預測及投資建議:預計2017-2019年每股收益分別為0.95元、1.14元和1.25元,相應估值分別為27倍、23倍和21倍。未來三年營業收入將保持23.8%的復合增長率,使公司在2017年的估值達到31倍,目標價29.5元對應的“增持”評級。風險預警:原材料價格或大幅波動的風險、在建項目的進度和達到生產的程度或低于預期的風險。中信國安中信國安(000839.SZ)發布2017年半年報。2017年1-6月,公司實現營業收入230.2億元,同比增長37.37%;

歸屬于上市公司股東的凈利潤為2.41億元,同比增長41.89%。報告期內,夢古麗電力公司實現營業收入8.23億元,比上年同期增長84.45%,實現凈利潤915.11萬元,比去年同期增長5.09%。夢古麗新材料公司實現營業收入5.1億元,實現歸母凈利潤8203.69萬元。夢古麗新材料公司投資的“4500噸鋰離子電池正極材料項目”于2016年初啟動,各項工作進展順利。目前已進入現場封閉清理和竣工驗收準備階段。澳陽順昌澳陽順暢(002245.)。SZ)發布2017年半年報,公司營收14.89億元,同比增長112.98%;歸屬于上市公司股東的凈利潤為1.48億元,同比增長66.46%。2017年上半年,公司鋰電池業務實現營收3.06億元,較上年同期增長15.86%,實現凈利潤7255.34萬元。該公司日產30萬只三元圓柱電池的原廠基本保持滿負荷正常生產,日產100萬只新項目分兩批實施,其中第一批日產50萬只設備安裝調試完成,到目前為止,產能正在穩步攀升;第二批剩余50萬產能的建設已經開始實施。萬隆證券投資建議:預計到9月底,公司LED產能將達到90萬片,較上月增長50%,鋰電池產能將達到80萬片/天,較上月上升166%。隨著公司產能的釋放,下半年業績增速將再創新高。預計2017-2019年凈利潤為401/644/9.12億元,對應每股收益0.41/0.66風險提示:LED下游需求未達預期,鋰電池業務未達預期。國海證券盈利預測及投資評級:我們認為,新能源汽車的增長潛力仍然較大,對鋰電池材料的需求仍將保持高增長。作為六氟磷酸鋰及電解液的龍頭企業,公司具有較強的規模效應。此外,還布局了正極材料和新型鋰鹽,看好公司的發展前景。預計2017-2019年公司營業收入分別為19.88億元、3659億元和43.1億元。歸屬于上市公司股東的凈利潤分別為444元、719元和8.45億元,每股收益分別為131元、2.11元和2.48元,維持買入評級。風險提示:新能源汽車市場風險低于預期;同一行業的競爭加劇了風險;原材料價格大幅上漲的風險;項目建設未能達到預期風險。國軒高新國軒高新(002074.SZ)發布半年報,公司實現營業總收入23.97億元,同比下降0.11%;

歸母凈利潤4.45億元,同比下降16.56%報告期內,公司歸母凈利率下降,主要原因是新能源產業政策變化和動力電池價格普遍下跌。報告期內,公司動力電池業務實現營業收入20.28億元,同比增長1.57%。但由于電池組價格下降,毛利率同比下降12.43%至37.91%。在行業成本下降的背景下,公司銷售價格必然下降,導致盈利能力下降。然而,銷量仍然有保障,這使得營業收入略有增長。在穩定商用車客戶的基礎上,公司積極推進與乘用車客戶的合作。今年,該公司的主要乘用車客戶包括北汽新能源、江淮、吉利、眾泰、奇瑞等。合作車型涵蓋EC180等眾多明星車型。在今年下半年,其他一些車型將逐步開始供應。在商用車市場,公司成功進入宇通客車供應鏈。目前,公司擁有上汽、北汽新能源、宇通客車、吉利汽車、中通客車、南京金龍、安凱客車、江淮汽車等一批戰略合作客戶。此外,公司還將業務重心從磷酸鐵鋰電池轉移到了三元電池。報告期內,公司在新一代三元622方形鋁殼電池的產業化以及三元811電池和柔性電池的研發項目方面取得了重要進展。其中,622個電池已經大規模生產和供應,有效地提高了能量密度。安信證券投資建議:買入-6個月目標價40.00元的投資評級。我們預測,2017年至2020年,公司的收入增長率將分別為95.2%、15.2%和18.4%,凈利潤增長率分別為21.0%、33.4%和25.5%。維持買入-A的投資評級,6個月目標價為40.00元。風險提示:新能源汽車發展不及預期,產品競爭加劇。新洲邦新洲邦(300037。SZ)2017年上半年,公司營收7.88億元,同比增長15.27%,歸母凈利潤1.27億元,增長1.96%。主要原因如下:一是從數量上看,由于補貼退市和重新上市,上半年動力電池需求大幅下降,但公司積極開拓海外市場,電解液出貨量同比略有增長。二是價格方面,主要原材料6F產能過剩,價格從去年同期的38萬/噸暴跌至18萬/噸,電解液價格從去年同比的8萬/噸降至5.5萬/噸。量價齊跌,中報業績基本持平。受新能源汽車補貼政策調整影響,上半年,動力鋰電池企業陸續調整生產線,以提高動力電池的能量密度,上游電池材料也做出了相應的技術方案變更。動力鋰電池電解液的市場需求和銷售增長放緩,鋰離子電池化學品業務收入達到4.02%,同比增長14.32%,東吳證券的盈利預測和投資評級:我們預計2017-2019年歸屬于母公司股東的凈利潤為3.04億元、4.02億元和5.02億元,每股收益為0.8/1.06/1.33元,同比增長19%/32%/25%,相應的市盈率為31x/23x/18x。考慮到公司是電解液龍頭企業,電解液和氟化工業務穩步增長,后續半導體化工和新型鋰鹽業務的發展值得期待,我們給出目標價31.8元,相當于2018年PE的30倍,并維持“買入”評級。風險提示:新能源汽車政策支持不達預期,新能源汽車產銷不達預期;公司動力電解液出貨量不達預期、氟化工產品降幅超預期……

半導體化學品等新業務的發展沒有達到預期。堅瑞沃能堅瑞沃能夠(300116。SZ)2017年上半年,公司營收60.66億元,同比增長2618.5%;營業利潤7.32億元;凈利潤5.58億元,同比增長43772.27%。亮眼的業績來自沃特瑪動力電池、新能源汽車租賃和運營業務的增長。2017年上半年,沃特瑪實現營收58.86億元,同比增長146.26%。其中,動力電池業務實現營業收入52.89億元,產量4.66GWh,同比增長128.31%。之所以取得如此輝煌的業績,主要得益于以下四點:首先,公司的產品具有一定的質量優勢。2017年1月,32650-6.5Ah高能動力電池投產,單體能量密度達到。其次,該公司的產品已廣泛進入新產品目錄。在17年的上半年,沃特瑪為27家汽車公司提供了配套電池。第三是客戶優勢。17年,沃特瑪新增中通客車、湖北新楚峰汽車、安徽安凱汽車等車企,產品覆蓋31個新能源示范城市及周邊省市;四是創新聯盟合作機制。通過與創新聯盟企業建立高效的合作機制,圍繞動力電池、電機、電控等核心技術進行合作研究。目前,聯盟已與一汽客車、南京金龍客車、廈門金龍出行、東風特汽簽署戰略合作協議,涵蓋純電動公交車、純電動通勤車、純電動物流車等新能源汽車。公司新能源汽車租賃、銷售和運營收入3.76億元,同比增長411.80%,主要得益于民富沃能的競爭性運營模式。例如,一家公交公司的電動公交車在其全生命周期運營中可節省約20萬元。華中證券盈利預測及投資評級:預計公司2017年和2018年完全稀釋每股收益分別為0.50元和0.68元,按8月28日收盤價10.31元計算,相應PE分別為20.8倍和15.2倍。目前,相對于鋰電池行業水平,估值合理,維持公司“增持”投資評級。風險提示:新能源汽車價格遠低于預期;行業競爭加劇;訂單執行低于預期;應收賬款大幅增加。成飛集成成飛集成(002190.SZ)發布2017年年報。公司實現營業總收入5.72億元,同比下降29.30%。歸母凈利潤282.34萬元,同比減少94.50%。鋰電池業務收入15384萬元,較上年下降73.56%,主要是鋰電池業務受到新能源汽車補貼調整、汽車目錄重申等行業政策影響,生產線按照新技術標準進行改造,產能尚未完全釋放;

由于銷售收入大幅下降,加上年初產品價格超預期所面臨的市場壓力,鋰電池業務利潤大幅下降。公司鋰電池業務的主要產品為磷酸鐵鋰電池,主要包括中通輕型客車、宇通客車、南京金龍、蘇州金龍、東風祥旅和北汽福田。為了適應新的補貼政策和標準,公司先后對主要生產線進行了升級改造。洛陽三期(1.5GWh)和江蘇一期(2.5GWh)50%三元產能項目進度分別達到87%和93%。預計到今年年底,該公司將達到約5GWh的產能,長期規劃將超過10GWh。隨著下半年新能源客車市場的快速復蘇,以及大型專用車市場的努力開拓,公司鋰電池業務有望觸底。華金證券投資建議:考慮到政策因素對公司鋰電池業務的影響,我們對公司業績預期進行了調整。預計2017-2019年公司每股收益分別為0.20元、0.53元和0.75元,PE分別為132.0倍、50.2倍和35.4倍。我們將繼續給予“增持一A”的評級,并將六個月的目標價格調整為30元。風險提示:汽車模具需求增速放緩,新能源汽車政策不達預期,行業競爭加劇。多氟多氟(002407。SZ)8月23日晚間披露半年報,上半年實現營收15.31億元,同比增長20.22%;實現凈利潤1.51億元,同比下降39.76%。其中,鋰電池及核心材料營收1.36億元,占營業總收入的8.88%。同比增長40.74%。新能源汽車營業收入336.86萬元,占營業總收入的0.22%,同比增長3217.52%。公司專注于軟包裝層壓NCM三元鋰離子電池的研發和生產。目前,該公司擁有的動力鋰離子電池產能為1億AH,在建的兩個項目合計7億AH(2.5G WHr),其中焦作新能源3億AH(1G WHr)預計將于2017年底陸續完成試生產,河北宏興4億AH(1.5G WHr)項目將于2018年完工。有限公司已開發出小型純電動SUV和純電動物流車,目前正處于生產準備階段,將根據市場情況進行批量生產和銷售。公司繼續深化與戰略合作伙伴和零部件供應商的合作,進行高端電動汽車的研發,加大對輕量化、車聯網和建模的投資,打造新能源汽車領域的主流產品。西南證券盈利預測及投資建議:預計2017-2019年每股收益分別為0.95元、1.14元和1.25元,相應估值分別為27倍、23倍和21倍。未來三年營業收入將保持23.8%的復合增長率,使公司在2017年的估值達到31倍,目標價29.5元對應的“增持”評級。風險預警:原材料價格或大幅波動的風險、在建項目的進度和達到生產的程度或低于預期的風險。中信國安中信國安(000839.SZ)發布2017年半年報。2017年1-6月,公司實現營業收入230.2億元,同比增長37.37%;

歸屬于上市公司股東的凈利潤為2.41億元,同比增長41.89%。報告期內,夢古麗電力公司實現營業收入8.23億元,比上年同期增長84.45%,實現凈利潤915.11萬元,比去年同期增長5.09%。夢古麗新材料公司實現營業收入5.1億元,實現歸母凈利潤8203.69萬元。夢古麗新材料公司投資的“4500噸鋰離子電池正極材料項目”于2016年初啟動,各項工作進展順利。目前已進入現場封閉清理和竣工驗收準備階段。澳陽順昌澳陽順暢(002245.)。SZ)發布2017年半年報,公司營收14.89億元,同比增長112.98%;歸屬于上市公司股東的凈利潤為1.48億元,同比增長66.46%。2017年上半年,公司鋰電池業務實現營收3.06億元,較上年同期增長15.86%,實現凈利潤7255.34萬元。該公司日產30萬只三元圓柱電池的原廠基本保持滿負荷正常生產,日產100萬只新項目分兩批實施,其中第一批日產50萬只設備安裝調試完成,到目前為止,產能正在穩步攀升;第二批剩余50萬產能的建設已經開始實施。萬隆證券投資建議:預計到9月底,公司LED產能將達到90萬片,較上月增長50%,鋰電池產能將達到80萬片/天,較上月上升166%。隨著公司產能的釋放,下半年業績增速將再創新高。預計2017-2019年凈利潤為401/644/9.12億元,對應每股收益0.41/0.66風險提示:LED下游需求未達預期,鋰電池業務未達預期。

近日,福建省人民政府發布《關于支持新能源汽車產業加快發展八條措施的通知》,給予新能源汽車銷售獎勵,重大研發創新平臺補貼,科研項目配套獎勵,支持企業兼并重組和擴大有效投資,

1900/1/1 0:00:00據外媒報道,英國政府聯手汽車行業,推動智能網聯汽車和自動駕駛汽車的開發測試。

1900/1/1 0:00:00激光雷達傳感解決方案提供商InnovizTechnologies日前宣布,由于公司突破性的激光雷達解決方案進入大規模生產,該公司已經獲得了6500萬美元的B輪融資。

1900/1/1 0:00:00近日,分析師Ivan

1900/1/1 0:00:00從“2008科技奧運”到“2022綠色冬奧”,中國新能源汽車發展又將迎來一次技術飛越,針對第24屆北京張家口冬奧會的嚴寒條件,8月31日,

1900/1/1 0:00:001乘聯會:中國新能源乘用車8月銷量達53萬輛根據乘聯會9月8日發布的數據,中國新能源乘用車8月銷量達53萬輛,環比7月增長1萬臺,同比增速73。

1900/1/1 0:00:00