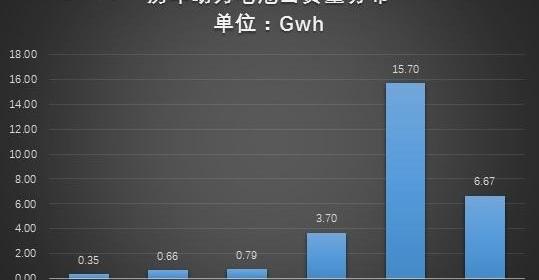

據中國汽車協會統計,2016年1-7月,新能源汽車生產21.5萬輛,同比增長119.8%。跟隨新能源汽車的整體趨勢,從歷史數據來看,動力電池的出貨量也呈現大幅上升的趨勢。根據第一電力研究所的數據,動力電池的出貨量從2014年的3.7Gwh攀升至2015年的15.7Gwh。今年上半年,出貨量繼續保持強勁增長趨勢。1-6月,動力電池出貨量達到6.67Gwh,占去年總出貨量的42.5%。與去年上半年的2.72Gwh相比,同比增長率達到1.45倍。(注:動力電池的數據來自于新能源汽車的產量及其所承載的電池容量的乘積。由于不考慮其他因素,整體實際產能將略高于此。電池出貨量的計算公式:汽車電池容量*汽車產量。更多數據請參閱:2015年,動力電池出貨量1-6月,新能源汽車產量和銷量超過17萬輛)。

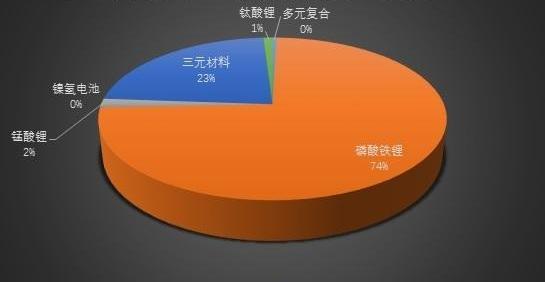

根據動力電池材料的不同,2016年上半年,動力電池的布局延續了去年,以磷酸鐵鋰電池為主,三元鋰電池為輔,其他電池包括錳酸鋰、鈦酸鋰、鎳氫電池和多組分復合電池也占有較小份額。其中,只有磷酸鐵鋰電池出貨量達到4.9Gwh,占比74%;三元電池出貨量為1.53GWH,占比23%;其他材料的累計出貨量為0.24Gwh,僅占5%。

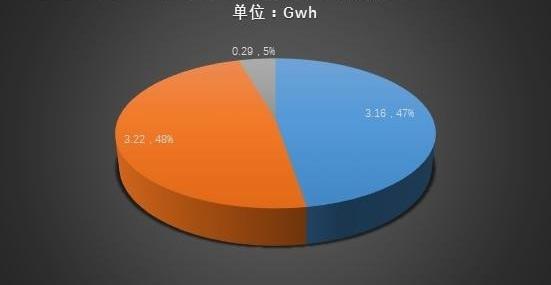

從車型來看,2016年上半年動力電池出貨量主要集中在新能源乘用車和公交車,兩個領域基本平衡,承載量分別為3.16Gwh和3.22Gwh,分別占47%和48%;在純電動專用車領域,受上半年政策市場的短期影響,產量凈增幅度相對較小,其動力電池產能僅0.29Gwh,僅占5%。與2015年上半年的數據相比,今年動力電池在三個領域(乘用車、公交車和專用車)的出貨量出現了顯著增長,增長率翻了一番多。

同時,作為電池領域的兩大主流材料電池,磷酸亞鐵鋰和三元鋰電池在不同領域的承載能力也較去年數據發生了較大變化。其中,特別是三元材料電池,例如,今年上半年的產量基本覆蓋了新能源乘用車車型,達到1.15Gwh,而在新能源公交車和專用車領域僅少量搭載,分別為38.55Mwh和74.12Mwh。2015年,三元電池在乘用車領域的承載能力達到1.19Gwh,與專用車和乘用車動力電池的承載能力保持較小差距。

其次,在磷酸鐵鋰電池方面,延續了2015年的趨勢。今年1-6月,分布在新能源公交車領域的電池負荷占主力,達到2.98Gwh,占比61%,但與去年相比僅為37.3%;

其次,2015年新能源乘用車動力電池承載量接近1.74Gwh,占比35%。在專用車領域,動力電池的承載能力主要以磷酸亞鐵鋰為主,達到0.22Gwh,而三元鋰電池的承載力僅為0.074Gwh。

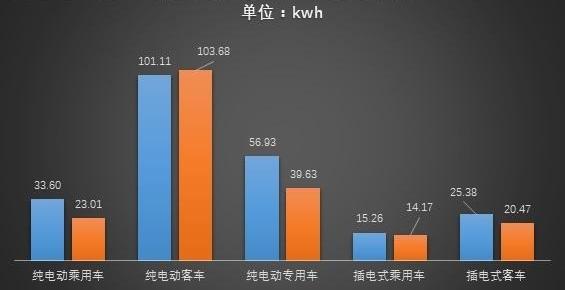

通過對2015年全年和今年上半年的汽車產量和動力電池容量的分析,包括純電動乘用車、專用車和插電式公交車,平均動力電池容量與去年相比發生了顯著變化,尤其是純電動專用車,從去年的39.63千瓦時增加到今年的56.93千瓦時,電池容量增加了近17千瓦時

。其次,從今年上半年開始,純電動乘用車動力電池的平均容量為33.6kwh,也明顯高于2015年23.01kwh的平均容量。隨著新能源汽車的發展,從今年各大車企推出的新車中可以看出,續航里程基本保持在250公里以上,甚至部分車型超過了300公里,與去年相比有了明顯的提升。

變化相對較小的是純電動公交車,動力電池的平均值保持在100kwh左右,電池壽命集中在200km以上。包括比亞迪、珠海廣通、深沃、江蘇長龍在內的一些車型的續航里程超過300公里,甚至比亞迪純電動公交車的一些車型續航里程超過400公里。

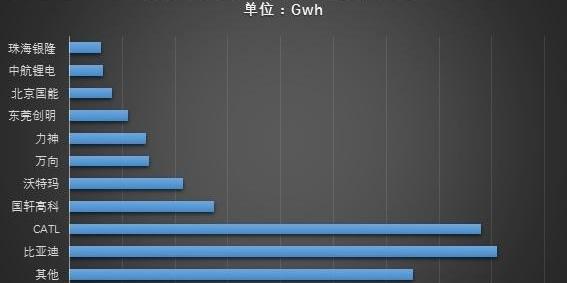

最后,根據上半年動力電池制造商的出貨數據,目前排名靠前的制造商主要包括比亞迪、當代安培科技有限公司、國軒高新、深圳沃特瑪、萬向、力神、東莞創明、北京國能、中航鋰電和珠海銀隆。來自10家制造商的動力電池出貨量達到5.37Gwh,占比80.5%;

其中,比亞迪、當代安培科技股份有限公司和國軒高科三大制造商的動力電池出貨量為3.72Gwh,占比55.8%。其中,比亞迪自產自用產品基本為磷酸鐵鋰電池,出貨量達到1.62Gwh,占去年總量的一半。排名第二的當代安培科技股份有限公司(CATL)的電池出貨量為1.56Gwh,產品主要為磷酸亞鐵鋰和三元電池,其中磷酸鐵鋰電池占比近80%。其產品主要供應于新能源公交車領域,涵蓋宇通、中通、南京金龍、廈門金龍、北汽福田等車企。同時,旗下三元鋰電池主要應用于乘用車領域,包括吉利汽車。排名第三的合肥國軒高新電池出貨量為0.55Gwh,產品主要為磷酸鐵鋰電池,少數為多組分復合電池。其產品涵蓋乘用車、客車和專用車三大領域,其中主要供應商為江淮、眾泰、中通、南京金龍、蘇州金龍和上汽商用車。

在動力電池需求快速增長的同時,各大企業也在緊鑼密鼓地進行,包括多氟子公司宏興汽車投資建設1.5GWh鋰電池產能的計劃(建設期為兩年)、南都電源年產2300MWh動力鋰電池的技術改造項目,以及億緯鋰能在荊門高新區投資建設動力鋰電池項目。駱駝股份總投資25.18億元,6月14日晚間公告稱,公司于6月13日與重慶市綦江工業園區管委會簽署投資意向書。公司計劃在重慶綦江工業園區投資約10億元,建設“年產400萬KVAH、15萬噸/年高性能密封汽車電池回收利用”項目,國軒高科第三家年產量6億AH(未來年產量預計將達到10億AH)的直屬工廠將于8月投產等。資本市場的活躍和動力電池制造商生產基地的擴大伴隨著市場需求的強勁增長,2020年達到500萬輛。據中國汽車協會統計,2016年1-7月,新能源汽車生產21.5萬輛,同比增長119.8%。跟隨新能源汽車的整體趨勢,從歷史數據來看,動力電池的出貨量也呈現大幅上升的趨勢。根據第一電力研究所的數據,動力電池的出貨量從2014年的3.7Gwh攀升至2015年的15.7Gwh。今年上半年,出貨量繼續保持強勁增長趨勢。1-6月,動力電池出貨量達到6.67Gwh,占去年總出貨量的42.5%。與去年上半年的2.72Gwh相比,同比增長率達到1.45倍。(注:動力電池的數據來自于新能源汽車的產量及其所承載的電池容量的乘積。由于不考慮其他因素,整體實際產能將略高于此。電池出貨量的計算公式:汽車電池容量*汽車產量。更多數據請參閱:2015年,動力電池出貨量1-6月,新能源汽車產量和銷量超過17萬輛)。

根據動力電池材料的不同,2016年上半年,動力電池的布局延續了去年,以磷酸鐵鋰電池為主,三元鋰電池為輔,其他電池包括錳酸鋰、鈦酸鋰、鎳氫電池和多組分復合電池也占有較小份額。其中,只有磷酸鐵鋰電池出貨量達到4.9Gwh,占比74%;三元電池出貨量為1.53GWH,占比23%;

其他材料的累計出貨量為0.24Gwh,僅占5%。

從車型來看,2016年上半年動力電池出貨量主要集中在新能源乘用車和公交車,兩個領域基本平衡,承載量分別為3.16Gwh和3.22Gwh,分別占47%和48%;在純電動專用車領域,受上半年政策市場的短期影響,產量凈增幅度相對較小,其動力電池產能僅0.29Gwh,僅占5%。與2015年上半年的數據相比,今年動力電池在三個領域(乘用車、公交車和專用車)的出貨量出現了顯著增長,增長率翻了一番多。

同時,作為電池領域的兩大主流材料電池,磷酸亞鐵鋰和三元鋰電池在不同領域的承載能力也較去年數據發生了較大變化。其中,特別是三元材料電池,例如,今年上半年的產量基本覆蓋了新能源乘用車車型,達到1.15Gwh,而在新能源公交車和專用車領域僅少量搭載,分別為38.55Mwh和74.12Mwh。2015年,三元電池在乘用車領域的承載能力達到1.19Gwh,與專用車和乘用車動力電池的承載能力保持較小差距。

其次,在磷酸鐵鋰電池方面,延續了2015年的趨勢。今年1-6月,分布在新能源公交車領域的電池負荷占主力,達到2.98Gwh,占比61%,但與去年相比僅為37.3%;其次,2015年新能源乘用車動力電池承載量接近1.74Gwh,占比35%。在專用車領域,動力電池的承載能力主要以磷酸亞鐵鋰為主,達到0.22Gwh,而三元鋰電池的承載力僅為0.074Gwh。

通過對2015年全年和今年上半年的汽車產量和動力電池容量的分析,包括純電動乘用車、專用車和插電式公交車,平均動力電池容量與去年相比發生了顯著變化,尤其是純電動專用車,從去年的39.63千瓦時增加到今年的56.93千瓦時,電池容量增加了近17千瓦時

。其次,從今年上半年開始,純電動乘用車動力電池的平均容量為33.6kwh,也明顯高于2015年23.01kwh的平均容量。隨著新能源汽車的發展,從今年各大車企推出的新車中可以看出,續航里程基本保持在250公里以上,甚至部分車型超過了300公里,與去年相比有了明顯的提升。

變化相對較小的是純電動公交車,動力電池的平均值保持在100kwh左右,電池壽命集中在200km以上。包括比亞迪、珠海廣通、深沃、江蘇長龍在內的一些車型的續航里程超過300公里,甚至比亞迪純電動公交車的一些車型續航里程超過400公里。

最后,根據上半年動力電池制造商的出貨數據,目前排名靠前的制造商主要包括比亞迪、當代安培科技有限公司、國軒高新、深圳沃特瑪、萬向、力神、東莞創明、北京國能、中航鋰電和珠海銀隆。來自10家制造商的動力電池出貨量達到5.37Gwh,占比80.5%;其中,比亞迪、當代安培科技股份有限公司和國軒高科三大制造商的動力電池出貨量為3.72Gwh,占比55.8%。其中,比亞迪自產自用產品基本為磷酸鐵鋰電池,出貨量達到1.62Gwh,占去年總量的一半。排名第二的當代安培科技股份有限公司(CATL)的電池出貨量為1.56Gwh,產品主要為磷酸亞鐵鋰和三元電池,其中磷酸鐵鋰電池占比近80%。其產品主要供應于新能源公交車領域,涵蓋宇通、中通、南京金龍、廈門金龍、北汽福田等車企。同時,旗下三元鋰電池主要應用于乘用車領域,包括吉利汽車。排名第三的合肥國軒高新電池出貨量為0.55Gwh,產品主要為磷酸鐵鋰電池,少數為多組分復合電池。其產品涵蓋乘用車、客車和專用車三大領域,其中主要供應商為江淮、眾泰、中通、南京金龍、蘇州金龍和上汽商用車。

在動力電池需求快速增長的同時,各大企業也在緊鑼密鼓地進行,包括多氟子公司宏興汽車投資建設1.5GWh鋰電池產能的計劃(建設期為兩年)、南都電源年產2300MWh動力鋰電池的技術改造項目,以及億緯鋰能在荊門高新區投資建設動力鋰電池項目。駱駝股份總投資25.18億元,6月14日晚間公告稱,公司于6月13日與重慶市綦江工業園區管委會簽署投資意向書。公司計劃在重慶綦江工業園區投資約10億元,建設“年產400萬KVAH、15萬噸/年高性能密封汽車電池回收利用”項目,國軒高科第三家年產量6億AH(未來年產量預計將達到10億AH)的直屬工廠將于8月投產等。資本市場的活躍和動力電池制造商生產基地的擴大伴隨著市場需求的強勁增長,2020年達到500萬輛。

8月16日,煙臺市人民政府辦公室發布關于加快新能源汽車推廣應用促進新能源汽車產業發展的意見。

1900/1/1 0:00:008月18日,特斯拉在深圳地區的旗艦體驗中心深圳海岸城體驗中心正式揭幕。海岸城體驗中心是特斯拉全國第20家、華南第5家、深圳第3家并且也是深圳地區的旗艦體驗中心。

1900/1/1 0:00:008月18日,格力電器公布發行股份收購資產的議案,公司擬作價130億收購珠海銀隆新能源有限公司100股權,收購完成后,珠海銀隆將成為格力電器的全資子公司。

1900/1/1 0:00:00長期以來,我國對汽車行業的準入實行嚴格管控。自1985年起,由國家主管部門定期公布國家計劃內汽車生產企業目錄和產品目錄,到2001年改為實施《車輛生產企業及產品公告》管理并延續至今。

1900/1/1 0:00:00豪華汽車廠商沃爾沃汽車集團與全球領先的共享出行公司優步Uber18日達成戰略協議,將聯合開發下一代自動駕駛汽車與技術。

1900/1/1 0:00:00近日,一份關于規范居民區電動汽車充電基礎設施的文件流出。

1900/1/1 0:00:00