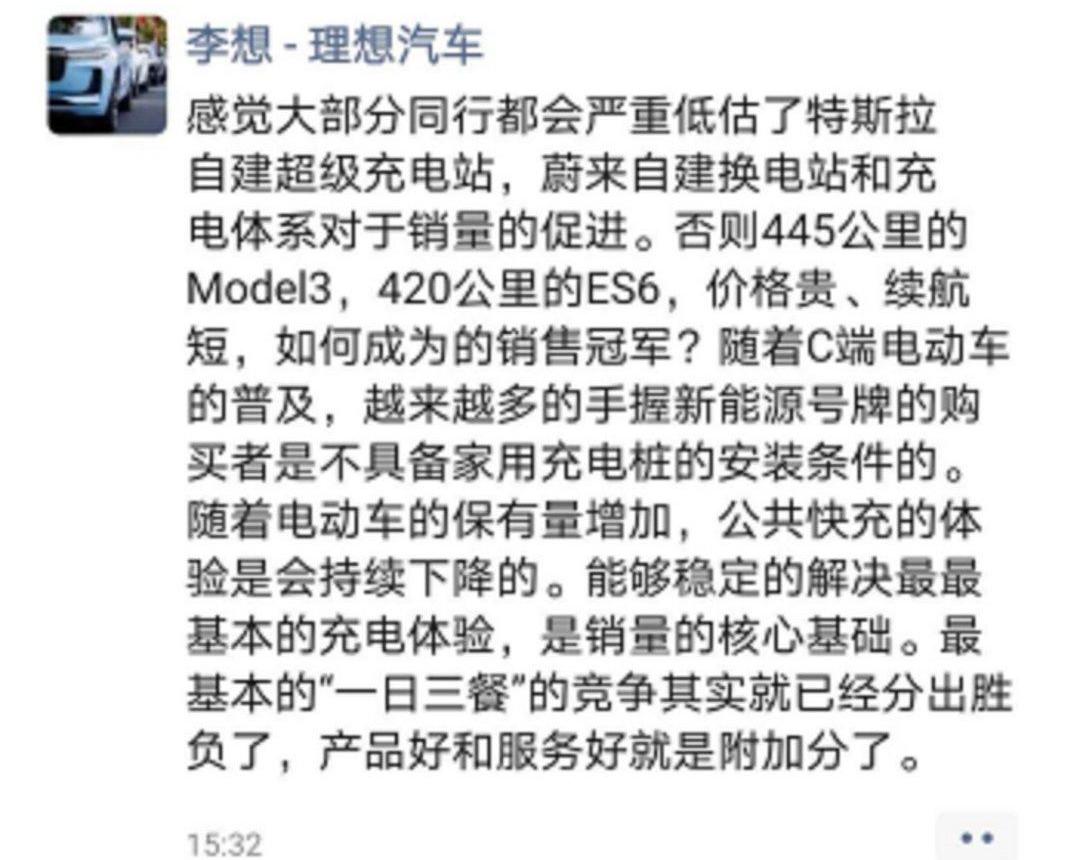

圖片來源@視覺中國的汽車產業正在向新能源時代邁進,動力電池、充電樁等電動汽車的供能產業紛紛站上了風口浪尖。隨著充電樁被納入政府新增基建范圍,加速了行業的二次爆發。充電樁是緩解新能源汽車“里程焦慮”問題的關鍵,新能源汽車保有量的不斷提升也促使越來越多的企業加入充電樁業務的紅海。但目前充電樁整體利用率不高,行業仍面臨“投入大、盈利難”的問題。越來越多的資本進入市場,能否一舉掃清行業發展的障礙?1.搶占萬億市場。“我感覺大部分同行都嚴重低估了特斯拉自建超級充電站,而魏是從建設和更換電站和充電系統來促進銷售的。”李創始人李想在朋友圈直言,能穩定解決最基本的充電體驗,是銷售的核心基礎。

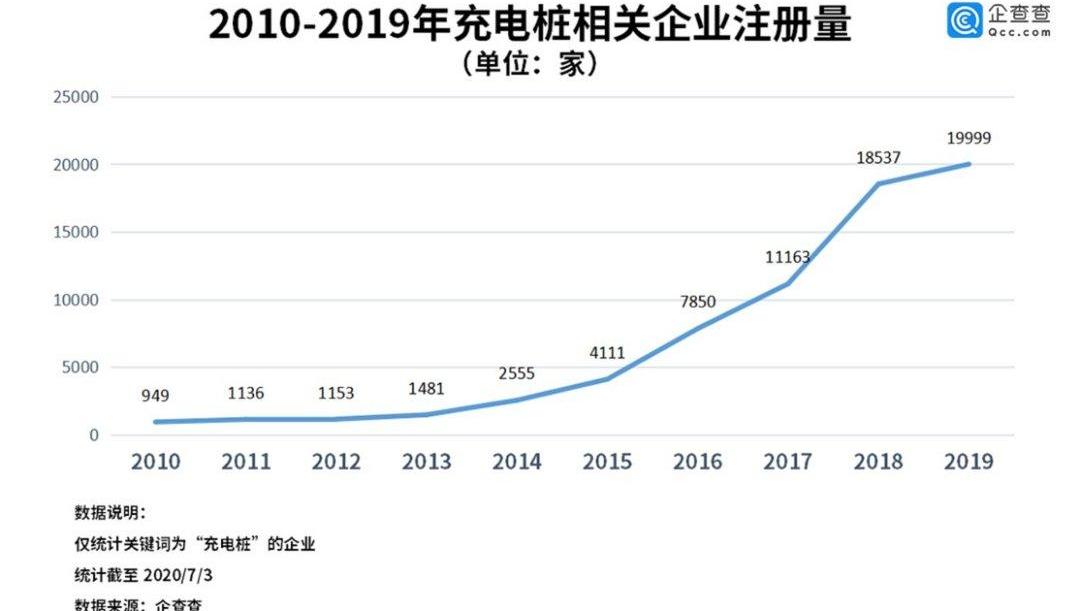

此舉也被解讀為李或對充換電服務的深度布局。外界沒有理由猜測。長期以來,續航里程短、充電難、充電慢等問題影響了新能源汽車的使用體驗,導致車主對里程深感擔憂,進而導致部分準車主為了續航里程而拒絕購買電動車。這在一定程度上也限制了新能源汽車市場的拓展。此前,比亞迪、SAIC、北汽新能源、蔚來、小鵬、威馬等車企已經布局充換電服務。其中,蔚來已建成142座電站,覆蓋63個城市。特斯拉、寶馬、大眾等跨國車企也在加大對中國充電樁市場的投入。比如寶馬與國家電網電動汽車公司合作,計劃到2020年底為車主提供超過27萬個充電樁;大眾中國參與設立充電樁運營公司科邁斯,首期注冊資本8億元。“鯰魚”特斯拉是自建充電樁的代表,發展勢頭一如既往的兇猛。8月7日,特斯拉在的第三座V3超級充電站在北京華貿中心建成并投入使用。據介紹,在峰值功率狀態下,Model 3的部分Model S可以補充15分鐘約250km的續航里程。同時,Model S和Model X最多可補充230km和203km左右。截至目前,特斯拉在中國已建成超2500個超級充電樁和2400個目的地充電樁,覆蓋約90%的人口密集城市,并計劃2020年在中國新增4000個超級充電樁(含V3超級充電樁)。“其實北京不存在里程焦慮問題。”北京一位特斯拉Model S 85D車主、科技迷校長告訴《創業最前線》,他只在冬天遇到過一次里程焦慮,在還剩最后一公里的時候開車去充電樁,“因為冬天的低溫對電池還是有很大影響的。”據校長介紹,用特斯拉超級充電樁充電,一般兩個小時就能充滿。“其實充80%用不了一個半小時,最后20%可能會慢慢充,差不多夠用一周了。除非我跑長途,一般情況下只充一兩百(公里)。”他曾駕駛特斯拉去過安徽、Xi、鄭州、河北等地。“現在高速上的充電樁很好找,國電的充電樁充電速度也不慢。正常開幾百公里的人也會累。休息半個小時補點電一個小時就行了,然后他們還能再跑兩個小時。”事實上,不僅國家電網、中國南方電網和TELD等汽車公司和充電設施運營商已經下了重注,華為、阿里、滴滴和小米等科技巨頭也已進入該市場。他們通過生產模塊成為供應商,或者通過投資建設運營平臺參與充電樁的建設和運營。在CICC資本的基金領投的9億元D輪融資中,國內數字能源服務商能聯集團、小米集團、蔚來資本作為投資方出現。據悉,能源鏈集團的快電平臺連接了超過40萬個充電樁,占國內公共充電樁的80%。大量玩家爭相布局充電樁的背后,是政府對這個行業的大力支持。今年,“增設充電樁、換電站等設施”被列入新增基礎設施范圍。國家發改委還宣布,全年計劃投資約100億元,新增公共樁約20萬個,私人樁超過40萬個,公共充電站4.8萬個。據中國電力企業協會預測,充電樁納入“新基礎設施”后,我國充電樁市場規模將達萬億。2.短缺還是過剩?事實上,在我國通過發展新能源汽車實現汽車產業“彎道超車”的過程中,充電基礎設施建設已經走到了世界前列。國家能源局統計數據顯示,截至2020年6月底,我國充電樁數量達到132.2萬個,其中公共充電樁55.8萬個,居世界第一。2014年起,電動汽車充換電市場全面放開,允許社會資本與國家電網競爭,投資充換電設施建設,充電樁發展迎來第一個風口,進入發展快車道。“某企業信息查詢平臺”數據顯示,2014年,以“充電樁”為相關關鍵詞的新注冊企業數量一舉突破2500家,同比增長超七成;2020年上半年,在新基建等利好政策的帶動下,新注冊“充電樁”相關關鍵詞的企業9939家,同比增長11.2%,僅6月份新注冊企業就達2385家。目前國內涉及“充電樁”關鍵詞的企業有7.8萬家。

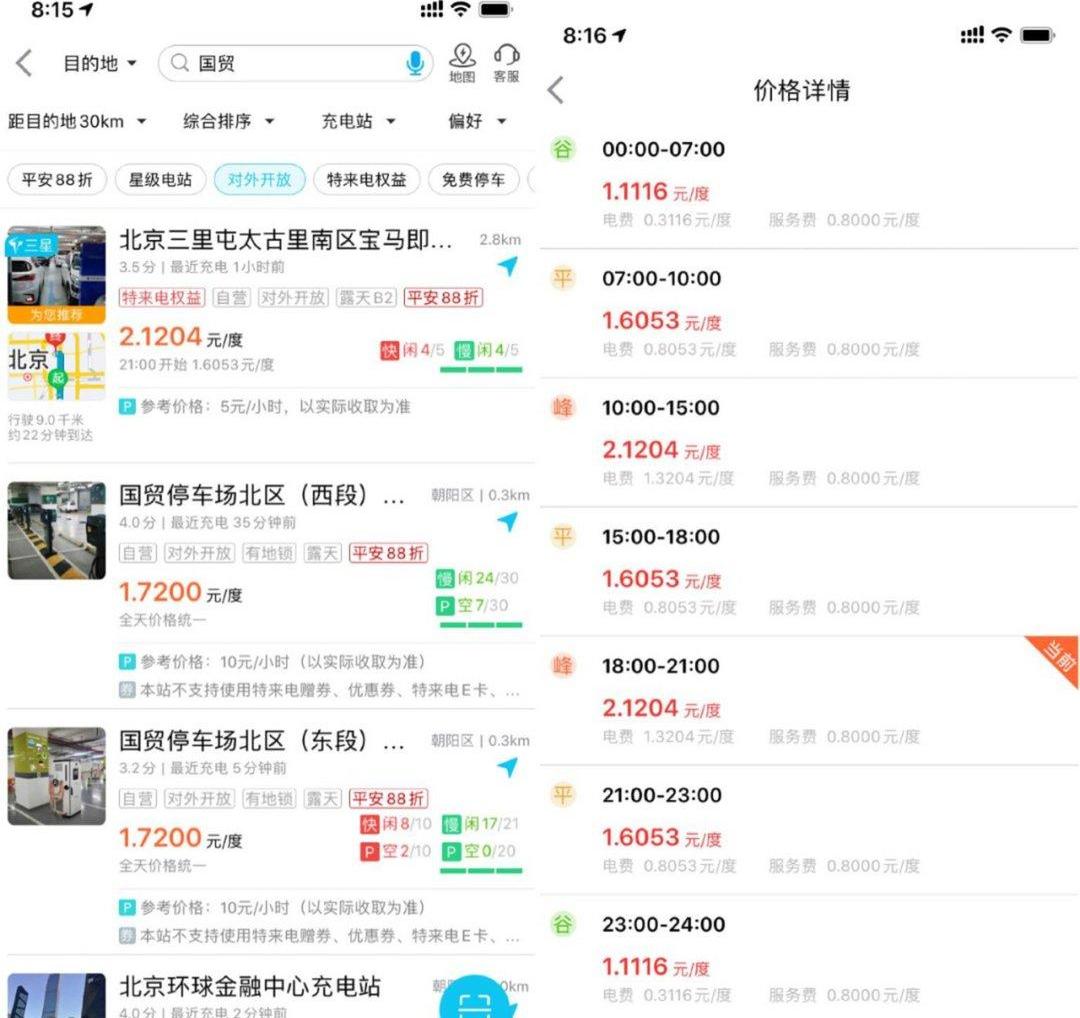

圖/“某企業信息查詢平臺”經歷了大擴容,但我國充電樁行業仍有大量空白,新能源汽車充電問題仍未徹底解決。工信部《新能源汽車產業發展規劃(2021-2035年)》征求意見稿指出,預計到2030年,我國新能源汽車保有量將達到6420萬輛。按照車樁比1:1的建設目標,未來十年我國充電樁建設缺口將達6300萬個。一般新能源汽車都會隨車贈送家用充電樁,但“建樁難”仍然是私人充電樁建設的難題。中國電動汽車充電基礎設施推進聯盟數據顯示,截至2020年7月,聯盟內成員車企抽檢約112.4萬輛車的樁伴信息,其中34.9萬輛車未配備充電設施,整體未建率為31.1%。車輛未配備充電設施的主要原因是:集團用戶自建樁、住地物業不配合、住地無固定停車位。“據研究統計,我國約70%的汽車用戶沒有固定停車位,只有40%-50%的新能源汽車用戶可以安裝專屬充電樁。”BAIC新能源黨委副書記、新聞發言人連青峰說。然而,安裝了私人充電樁的車主卻一直沒能擺脫“民用電充電慢”的問題。“我在北京認識的很多特斯拉車主,基本上都在家里或者公司裝了充電樁。”但校長告訴《創業最前線》,家用充電樁充電由于國內電流等問題,速度不是特別快。“(家用電)充滿可能需要六七個小時,所以我大部分時間都在充電。”另一方面,公共充電樁面臨覆蓋不足、分布不均的問題。校長告訴《創業最前沿》,大城市有很多公共充電樁,小城市覆蓋率不高。一旦回到老家,只能在家里或者高速上給他們充電,不太方便。而且一些偏遠地區的充電樁或多或少都存在一些使用問題。“一些相對偏遠地方的充電樁服務很差,長期聯系不到客服,或者解決不了問題。按理說每一個點都要有專人維護,但實際上做不到。我以前在石家莊附近。跑了三個充電站都用不了。基站都壞了。最后只能去特斯拉指定的地方充電。”校長說。這其實是充電樁行業“重建設、輕運營”現狀的反映。“近年來,充電樁行業迎來爆發式增長。大部分同行都是各自為戰,到處跑馬圈地,根本不考慮布局問題。要么大量充電樁集中在北上廣深、中東部等電動車銷量好的地方,導致重復建設;或者盲目追求數量和市場份額,在一些偏僻的地方建充電樁。而充電樁公司人力有限,根本無法維護或者缺乏維護意識。"充電樁行業從業者王新(化名)告訴《創業前沿》。王新進一步指出,雖然充電樁普遍供不應求,但在某些領域,充電樁實際上是過剩的。”早在幾年前,業內就有一種說法‘我們已經進入充電設施制造產能過剩的紅海,才能享受到電動汽車帶來的紅利’。“在他看來,隨著新基建浪潮的到來,行業將再次迎來發展機遇,有望糾正之前發展中存在的一些問題。3.成長的煩惱目前大部分充電樁企業仍然面臨著難以盈利的“成長的煩惱”。從供給端來看,充電樁市場仍需大力投入,吸引大量玩家進入市場,競爭激烈。然而,由于前期投入大、維護成本高、成本回收期長等因素,充電樁企業在發展道路上面臨著高成本,且大多未能探索出有效的盈利模式。王新對《創業前沿》表示,充電樁行業之前基本都是一些游資,可能有些公司只是想補一下,不想去挖掘利潤。”同行大多采取燒錢策略快速搶占市場,但盈利模式單一,收入跟不上支出,虧損較多。“從需求端來看,雖然我國新能源汽車的普及率在提高,但數量仍然有限,對公共充電樁的需求還沒有完全激發出來。同時,公共充電樁有限的市場需求被家用充電樁和車企自建充電樁分流。銷量好、自建充換電站的車企如特斯拉、蔚來都推出了車主終身免費充換電服務。”目前我國公共充電樁行業的電力利用率平均只有4%左右。一般來說,利用率必須達到10%-15%才能實現盈利。"中國電力企業聯合會標準化管理中心主任劉永東說。在真鋰研究員莫克看來,公共充電樁的兼容性、分布、真實展示(搜索時)、運營模式等方面可能都有需要改進的地方,私人充電樁會影響利用率。”總的來說在可以理解的范圍內,因為電動汽車的發展只是近幾年的事情,配套充電樁的發展肯定會遇到一些實際問題,需要時間,需要有針對性的解決。”可比告訴《創業的前沿》。在利用率低的情況下,充電樁運營商也面臨盈利模式單一的問題,收入一般依賴于電費和充電服務費的差價,暫時難以盈利。”創業前線”是在特來電APP上看到的。晚上8點,北京的充電樁收費大概是1-2.5元/度電,包含基本電費和0.8元/度電服務費,根據不同時間段靈活收費。

圖/特來電APP的負責人給“創業前沿”算了一筆賬:“我的車85度電就能充滿,國家電網的充電收費是分時的。白天忙的時候,電費加服務費大致一兩元,最多也就100多塊錢。晚上充電特別便宜,一次可能要三四毛錢。比如有一次我在河南駐馬店一個地方晚上充電,最后只花了30塊錢。”在高成本投入下,如果僅僅依靠低廉的電價差和充電服務費收入,充電樁企業短期內難以實現盈利,必須開辟新的盈利模式。4.淘汰賽已經開始了利潤和生存的競爭,…ich在充電樁行業起步已久。過去幾年,新的玩家不斷進入,業務內容涉及充電樁的企業數量迅速增加。另一方面,許多充電樁制造商和運營商被淘汰,因為他們的盈利模式沒有奏效。相關統計數據顯示,2017年國內充電樁生產和運營企業超過300家。2018年進入洗牌期,部分公司因資金鏈斷裂而倒下。到2019年底,只剩下100多家。然而,充電樁行業并非無利可圖。王新的公司是少數探索出有效盈利模式的充電樁企業之一。“第一,我們為其他品牌提供充電樁生產,我們的訂單也因行業擴張而增加;第二,我們也自建充電樁,成本可能比同行低近一半。在選擇安裝地點時,我們會反復考慮,估算回報周期。第三,我們主要為商用電動汽車提供充電服務,有穩定的收入來源。”王新分析了“創業的前沿”。探索新的盈利模式是充電樁企業的必由之路。例如,TELD將在現有充電服務網絡的基礎上,探索電動汽車運營、分時租賃等服務。在莫可看來,在充電樁盈利困難的現狀下,阿里、華為等互聯網巨頭的進入,將為行業帶來強大的助力,有助于把“蛋糕”做大。”阿里和華為可能是想把互聯網思維引入充電服務行業,從而增加其他服務的收入。" "比如一輛汽車在使用充電服務的過程中會產生大量的數據,這些數據實際上有助于汽車制造商和電池廠改進相關技術。如果這些數據被收集和分析,它將為汽車制造商和電池廠提供相關的數據研究和咨詢服務。那么,充電服務公司將會有B端收入,而不僅僅是C端。后續可以降低收費價格,吸引更多消費者形成更多數據,從而轉型為大數據提供商和提供分析服務的顧問。"可比告訴《創業前沿》,目前已經有充電樁公司在積極探索這項服務,阿里和華為在大數據分析方面的能力更強,可能更容易做起來。圖片來源@視覺中國的汽車產業正在向新能源時代邁進,動力電池、充電樁等電動汽車的供能產業紛紛站上了風口浪尖。隨著充電樁被納入政府新增基建范圍,加速了行業的二次爆發。充電樁是緩解新能源汽車“里程焦慮”問題的關鍵,新能源汽車保有量的不斷提升也促使越來越多的企業加入充電樁業務的紅海。但目前充電樁整體利用率不高,行業仍面臨“投入大、盈利難”的問題。越來越多的資本進入市場,能否一舉掃清行業發展的障礙?1.搶占萬億市場。”感覺大部分同行都嚴重低估了特斯拉自建超級充電站,而魏是從建設和更換電站和充電系統來促進銷售的。“李創始人李想在朋友圈直言,能穩定解決最基本的充電體驗,是銷售的核心基礎。

此舉也被解讀為李或對充換電服務的深度布局。外界沒有理由猜測。長期以來,續航里程短、充電難、充電慢等問題影響了新能源汽車的使用體驗,導致車主對里程深感擔憂,進而導致部分準車主為了續航里程而拒絕購買電動車。這在一定程度上也限制了新能源汽車市場的拓展。此前,比亞迪、SAIC、北汽新能源、蔚來、小鵬、威馬等車企已經布局充換電服務。其中,蔚來已建成142座電站,覆蓋63個城市。特斯拉、寶馬、大眾等跨國車企也在加大對中國充電樁市場的投入。比如寶馬與國家電網電動汽車公司合作,計劃到2020年底為車主提供超過27萬個充電樁;大眾中國參與設立充電樁運營公司科邁斯,首期注冊資本8億元。“鯰魚”特斯拉是自建充電樁的代表,發展勢頭一如既往的兇猛。8月7日,特斯拉在的第三座V3超級充電站在北京華貿中心建成并投入使用。據介紹,在峰值功率狀態下,Model 3的部分Model S可以補充15分鐘約250km的續航里程。同時,Model S和Model X最多可補充230km和203km左右。截至目前,特斯拉在中國已建成超2500個超級充電樁和2400個目的地充電樁,覆蓋約90%的人口密集城市,并計劃2020年在中國新增4000個超級充電樁(含V3超級充電樁)。“其實北京不存在里程焦慮問題。”北京一位特斯拉Model S 85D車主、科技迷校長告訴《創業最前線》,他只在冬天遇到過一次里程焦慮,在還剩最后一公里的時候開車去充電樁,“因為冬天的低溫對電池還是有很大影響的。”據校長介紹,用特斯拉超級充電樁充電,一般兩個小時就能充滿。“其實充80%用不了一個半小時,最后20%可能會慢慢充,差不多夠用一周了。除非我跑長途,一般情況下只充一兩百(公里)。”他曾駕駛特斯拉去過安徽、Xi、鄭州、河北等地。“現在高速上的充電樁很好找,國電的充電樁充電速度也不慢。正常開幾百公里的人也會累。休息半個小時補點電一個小時就行了,然后他們還能再跑兩個小時。”事實上,不僅國家電網、中國南方電網和TELD等汽車公司和充電設施運營商已經下了重注,華為、阿里、滴滴和小米等科技巨頭也已進入該市場。他們通過生產模塊成為供應商,或者通過投資建設運營平臺參與充電樁的建設和運營。在CICC資本的基金領投的9億元D輪融資中,國內數字能源服務商能聯集團、小米集團、蔚來資本作為投資方出現。據悉,能源鏈集團的快電平臺連接了超過40萬個充電樁,占國內公共充電樁的80%。大量玩家爭相布局充電樁的背后,是政府對這個行業的大力支持。今年,“增設充電樁、換電站等設施”被列入新增基礎設施范圍。國家發改委還宣布,全年計劃投資約100億元,新增公共樁約20萬個,私人樁超過40萬個,公共充電站4.8萬個。據中國電力企業協會預測,充電樁納入“新基礎設施”后,我國充電樁市場規模將達萬億。2.短缺還是過剩?事實上,在我國通過發展新能源汽車實現汽車產業“彎道超車”的過程中,充電基礎設施建設已經走到了世界前列。國家能源局統計數據顯示,截至2020年6月底,我國充電樁數量達到132.2萬個,其中公共充電樁55.8萬個,居世界第一。2014年起,電動汽車充換電市場全面放開,允許社會資本與國家電網競爭,投資充換電設施建設,充電樁發展迎來第一個風口,進入發展快車道。“某企業信息查詢平臺”數據顯示,2014年,以“充電樁”為相關關鍵詞的新注冊企業數量一舉突破2500家,同比增長超七成;2020年上半年,在新基建等利好政策的帶動下,新注冊“充電樁”相關關鍵詞的企業9939家,同比增長11.2%,僅6月份新注冊企業數量就達2385家。目前國內涉及“充電樁”關鍵詞的企業有7.8萬家。

圖/“某企業信息查詢平臺”經歷了大擴容,但我國充電樁行業仍有大量空白,新能源汽車充電問題仍未徹底解決。工信部《新能源汽車產業發展規劃(2021-2035年)》征求意見稿指出,預計到2030年,我國新能源汽車保有量將達到6420萬輛。按照車樁比1:1的建設目標,未來十年我國充電樁建設缺口將達6300萬個。一般新能源汽車都會隨車贈送家用充電樁,但“建樁難”仍然是私人充電樁建設的難題。中國電動汽車充電基礎設施推進聯盟數據顯示,截至2020年7月,聯盟內成員車企抽檢約112.4萬輛車的樁伴信息,其中34.9萬輛車未配備充電設施,整體未建率為31.1%。車輛未配備充電設施的主要原因是:集團用戶自建樁、住地物業不配合、住地無固定停車位。“據研究統計,我國約70%的汽車用戶沒有固定停車位,只有40%-50%的新能源汽車用戶可以安裝專屬充電樁。”BAIC新能源黨委副書記、新聞發言人連青峰說。然而,安裝了私人充電樁的車主卻一直沒能擺脫“民用電充電慢”的問題。“我在北京認識的很多特斯拉車主,基本上都在家里或者公司裝了充電樁。”但校長告訴《創業最前線》,家用充電樁充電由于國內電流等問題,速度不是特別快。“(家用電)充滿可能需要六七個小時,所以我大部分時間都在充電。”另一方面,公共充電樁面臨覆蓋不足、分布不均的問題。校長告訴《創業最前沿》,大城市有很多公共充電樁,小城市覆蓋率不高。一旦回到老家,只能在家里或者高速上給他們充電,不太方便。而且一些偏遠地區的充電樁或多或少都存在一些使用問題。“一些相對偏遠地方的充電樁服務很差,長期聯系不到客服,或者解決不了問題。按理說每一個點都要有專人維護,但實際上做不到。我以前在石家莊附近。跑了三個充電站都用不了。基站都壞了。最后只能去特斯拉指定的地方充電。”校長說。這其實是充電樁行業“重建設、輕運營”現狀的反映。“近年來,充電樁行業迎來爆發式增長。大部分同行都是各自為戰,到處跑馬圈地,根本不考慮布局問題。要么大量充電樁集中在北上廣深、中東部等電動車銷量好的地方,導致重復建設;或者盲目追求數量和市場份額,在一些偏僻的地方建充電樁。而充電樁公司人力有限,根本無法維護或者缺乏維護意識。"充電樁行業從業者王新(化名)告訴《創業前沿》。王新進一步指出,雖然充電樁普遍供不應求,但在某些領域,充電樁實際上是過剩的。”早在幾年前,業內就有一種說法‘我們已經進入充電設施制造產能過剩的紅海,才能享受到電動汽車帶來的紅利’。“在他看來,隨著新基建浪潮的到來,行業將再次迎來發展機遇,有望糾正之前發展中存在的一些問題。3.成長的煩惱目前大部分充電樁企業仍然面臨著難以盈利的“成長的煩惱”。從供給端來看,充電樁市場仍需大力投入,吸引大量玩家進入市場,競爭激烈。然而,由于前期投入大、維護成本高、成本回收期長等因素,充電樁企業在發展道路上面臨著高成本,且大多未能探索出有效的盈利模式。王新對《創業前沿》表示,充電樁行業之前基本都是一些游資,可能有些公司只是想補一下,不想去挖掘利潤。”同行大多采取燒錢策略快速搶占市場,但盈利模式單一,收入跟不上支出,虧損較多。“從需求端來看,雖然我國新能源汽車的普及率在提高,但數量仍然有限,對公共充電樁的需求還沒有完全激發出來。同時,公共充電樁有限的市場需求被家用充電樁和車企自建充電樁分流。銷量好、自建充換電站的車企如特斯拉、蔚來都推出了車主終身免費充換電服務。”目前我國公共充電樁行業的電力利用率平均只有4%左右。一般來說,利用率必須達到10%-15%才能實現盈利。"中國電力企業聯合會標準化管理中心主任劉永東說。在真鋰研究員莫克看來,公共充電樁的兼容性、分布、真實展示(搜索時)、運營模式等方面可能都有需要改進的地方,私人充電樁會影響利用率。”總的來說在可以理解的范圍內,因為電動汽車的發展只是近幾年的事情,配套充電樁的發展肯定會遇到一些實際問題,需要時間,需要有針對性的解決。”可比告訴《創業的前沿》。在利用率低的情況下,充電樁運營商也面臨盈利模式單一的問題,收入一般依賴于電費和充電服務費的差價,暫時難以盈利。”創業前線”是在特來電APP上看到的。晚上8點,北京的充電樁收費大概是1-2.5元/度電,包含基本電費和0.8元/度電服務費,根據不同時間段靈活收費。

圖/特來電APP的負責人給“創業前沿”算了一筆賬:“我的車85度電就能充滿,國家電網的充電收費是分時的。白天忙的時候,電費加服務費大致一兩元,最多也就100多塊錢。晚上充電特別便宜,一次可能要三四毛錢。比如有一次我在河南駐馬店一個地方晚上充電,最后只花了30塊錢。”在高成本投入下,如果僅僅依靠低廉的電價差和充電服務費收入,充電樁企業短期內難以實現盈利,必須開辟新的盈利模式。4.淘汰賽已經開始了利潤和生存的競爭,…ich在充電樁行業起步已久。過去幾年,新的玩家不斷進入,業務內容涉及充電樁的企業數量迅速增加。另一方面,許多充電樁制造商和運營商被淘汰,因為他們的盈利模式沒有奏效。相關統計數據顯示,2017年國內充電樁生產和運營企業超過300家。2018年進入洗牌期,部分公司因資金鏈斷裂而倒下。到2019年底,只剩下100多家。然而,充電樁行業并非無利可圖。王新的公司是少數探索出有效盈利模式的充電樁企業之一。“第一,我們為其他品牌提供充電樁生產,我們的訂單也因行業擴張而增加;第二,我們也自建充電樁,成本可能比同行低近一半。在選擇安裝地點時,我們會反復考慮,估算回報周期。第三,我們主要為商用電動汽車提供充電服務,有穩定的收入來源。”王新分析了“創業的前沿”。探索新的盈利模式是充電樁企業的必由之路。例如,TELD將在現有充電服務網絡的基礎上,探索電動汽車運營、分時租賃等服務。在莫可看來,在充電樁盈利困難的現狀下,阿里、華為等互聯網巨頭的進入,將為行業帶來強大的助力,有助于把“蛋糕”做大。“阿里和華為可能是想把互聯網思維引入充電服務行業,從而增加其他服務的收入。”“比如一輛汽車在使用充電服務的過程中會產生大量的數據,這些數據實際上有助于汽車制造商和電池廠改進相關技術。如果這些數據被收集和分析,它將為汽車制造商和電池廠提供相關的數據研究和咨詢服務。那么,充電服務公司將會有B端收入,而不僅僅是C端。后續可以降低收費價格,吸引更多消費者形成更多數據,從而轉型為大數據提供商和提供分析服務的顧問。”可比告訴《創業前沿》,目前已經有充電樁公司在積極探索這項服務,阿里和華為在大數據分析方面的能力更強,可能更容易做起來。5.結論目前充電樁行業仍未能探索出長期有效的盈利模式,普遍缺乏自我造血能力。但是,在新的基礎設施的影響下,仍然有許多資本進來,一個未來。但是,風口從來沒有露過雨露。目前充電樁行業傾向于頭部集中。國家電網、南方電網、TELD、星星充電等企業占據大部分市場份額,仍有規模效應吸引融資生存。而融資能力有限的中小型充電樁企業,如果沒有充電業務以外的盈利模式,將難以生存。跨國車企和互聯網巨頭的加持,給充電樁行業的發展增添了更多變數。是迎來發展機遇,還是被洗牌,將是每個家庭長期面臨的考驗。5.結論目前充電樁行業仍未能探索出長期有效的盈利模式,普遍缺乏自我造血能力。但是,在新的基礎設施的影響下,仍然有許多資本進來,一個未來。但是,風口從來沒有露過雨露。目前充電樁行業傾向于頭部集中。國家電網、南方電網、TELD、星星充電等企業占據大部分市場份額,仍有規模效應吸引融資生存。而融資能力有限的中小型充電樁企業,如果沒有充電業務以外的盈利模式,將難以生存。跨國車企和互聯網巨頭的加持,給充電樁行業的發展增添了更多變數。是迎來發展機遇,還是被洗牌,將是每個家庭長期面臨的考驗。

近日騰訊汽車獲悉,長安福特全國銷售服務機構副總裁兼市場部總監熊毅將從9月1日起成為江鈴汽車乘用車銷售負責人,負責全面推進江鈴汽車乘用車銷售及經銷商網絡能力的提升。

1900/1/1 0:00:00摘要一些司機因為豐田汽車內部的線束以大豆為基礎原材料,使得線路容易成為嚙齒類動物的食物而投訴豐田。這場索賠案件的審理已經持續了四年,但由于越來越多證據出現,豐田或將持續被這場官司困擾。

1900/1/1 0:00:00當下,小鵬汽車闖關紐交所IPO已進入倒計時。

1900/1/1 0:00:00本周新勢力周報關鍵詞:電池、融資造車新勢力賽道的競爭依舊緊張而激烈,但值得市場欣慰的是,曾經的“吞金獸們”都在逐漸走出瘋狂燒錢的階段,銷量數字漂亮的同時擁有了一定的自我造血能力。

1900/1/1 0:00:008月20日,哪吒汽車、蔚來汽車先后出招,前者宣布正在謀劃推出暫稱為“電池銀行”的車電分離模式,而蔚來汽車更是宣布該商業模式正式落地,名為BaaS(BatteryasaService),

1900/1/1 0:00:00來源:上海發布作者吳曉宇編輯李歡歡自今年3月滬牌投放量增加后,滬牌中標率已連續五個月超過10。8月22日,上海公布了新一輪的滬牌拍賣結果。

1900/1/1 0:00:00