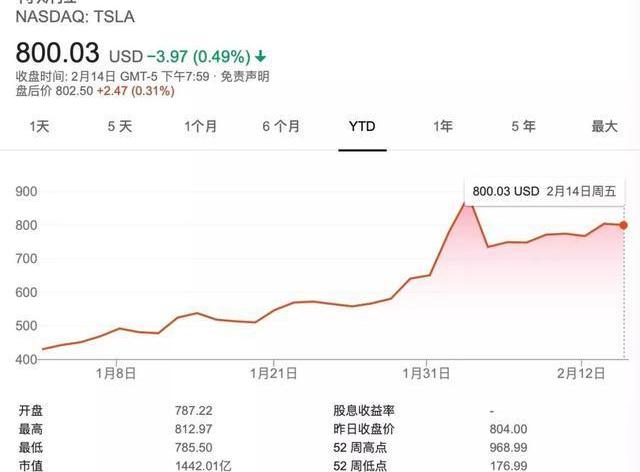

全村的希望自從特斯拉市值躍升過千億,成為全球第二車企,它的未來就不再僅僅關系到企業的個人命運,還代表著整個傳統汽車的一種可能——你的孵化能力值得幫助嗎?答案總是模棱兩可。這種模棱兩可的部分原因在于,這位哥們擴張得又大又快,但基礎不是很扎實。例如,上周,它又籌集了20億美元。2月13日,特斯拉宣布以767美元的價格發行價值20億美元的新股,較當日收盤價下跌4.6%。折扣比去年5月的最后一次發行強10倍。事實上,從2011年到2019年,特斯拉增發了6次股票,定價折扣都在1%以內。這應該是特斯拉十年來給的最大優惠了。華爾街震驚了。畢竟,僅在兩周半前,馬斯克還在財報會議上表示,稀釋公司股權聽起來并不明智。前腳完成,后腳打臉。當然,我說話的時候股價低很多,只有580.99美元(好像我買得起)。此后,特斯拉的股票上漲了近38%;今年增長了86%以上。Sturm und drang是目前買方優惠的前提。

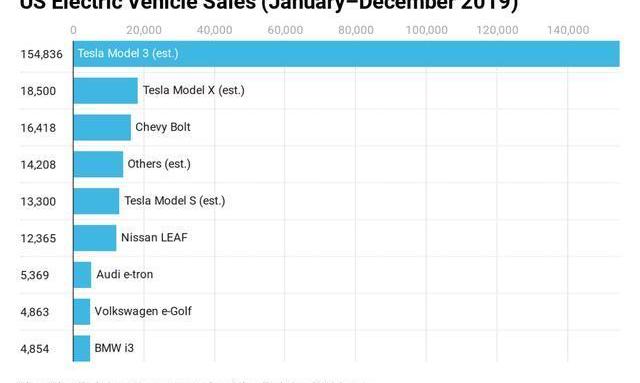

大資金比股權更值得關注,才能繼續高速擴張,同時提高抗風險能力。資本市場普遍認可特斯拉的選擇。上周收盤時,其股價穩定在800美元,市值為1442億美元。然而,也有許多擔憂和不一致之處。是否意味著特斯拉的運營并不像宣稱的那樣讓人放心,尤其是考慮到其現金需求并不可控?盡管特斯拉去年第四季度末的現金和等價物為63億美元,并且連續兩個季度實現盈利,但其自由現金流連續三個季度為正;但值得注意的是,其一個季度的消費能力高達14億美元。企業應該在有能力的時候籌集資金,而不是在需要的時候。華爾街日報這樣評價特斯拉,盡管把它放在其他公司身上更舒服。比如蘋果。去年9月,蘋果發行債券融資70億美元。當然,這并不是因為缺錢。蘋果的賬面現金和投資證券總計超過2000億美元。它發行債券主要針對當時的低利率,財務上劃算。就像上流社會的人買房不是為了住,而是作為理財產品放在碗里。和現在的蘋果比,太欺負人了;即使有發展階段的預設,特斯拉也可能永遠達不到IT圈或者互聯網圈可能達到的規模。畢竟該車目前正處于巔峰時期,市值只有2284.15億美元。但從氣質上來說,特斯拉其實是硅谷信托。而且這可能是未來鋼圈升級的一個趨勢。微觀準壟斷比如在主營業務上,特斯拉幾乎做到了微觀層面的準壟斷。去年全球新能源汽車總銷量約為221萬輛,特斯拉三款車型合計占比近17%。你可能覺得微尺度這么不要臉,數字還是有點弱。確實有一些公司可以完全主宰自己的領域,比如十年、二十年前的IBM、微軟。但是絕對壟斷在今天已經很少見了。比如手機行業,去年前三的廠商分別是三星、華為、蘋果,分別占21.6%、17.6%、13.9%。在汽車領域不是一回事。參考去年市場,全球新車累計銷量達9030萬輛,位居大眾集團第一,銷量近1100萬輛,占比12%。在某些市場,這一比例可能會更高。例如,在中國市場,南北大眾合起來占近五分之一。根本區別源于市場成熟度和充分競爭。比如說。20世紀50年代,美國最大的汽車公司是通用汽車公司,該公司處于巔峰時期,控制了美國汽車市場的半壁江山。意味著另一半消費者從通用競爭對手那里購買汽車。50%可以被認為是市場份額的一個歷史門檻,除了宏觀經濟繁榮時期,當時致命的日本車還沒有進來。獨特的環境是不可復制的。如今,通用汽車仍是美國最大的汽車公司,但其市場控制力降低到不足20%。很難做到大比例壟斷。根據CleanTechnica的統計,特斯拉去年在美國的交付量占美國純電動汽車市場的78%。一方面說明現階段電動車的行業競爭大概真的不夠;另一方面,不可否認特斯拉真的很牛逼。

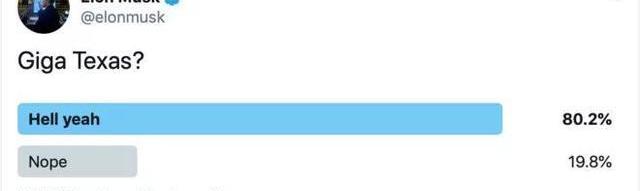

(特斯拉不是沒有競爭對手。你可以在地圖上看到通用、日產、大眾、寶馬和其他公司。事實上,涉嫌壟斷的科技巨頭,包括谷歌、蘋果、網飛和亞馬遜,都有競爭對手。壟斷的意義在于,市場份額足以讓你在一定程度上控制行業話語權,從而實施壟斷定價權。硅谷的這些準壟斷者,有一套快速起床的套路。而特斯拉幾乎已經邁出了每一步。首先是開始的時機。比如亞馬遜。剛成立的時候,大多數傳統零售商都知道互聯網是什么樣的錘子,對支付安全極度悲觀和嚴重擔憂。二是高級產品。比如谷歌。出來的時候已經有幾個成熟的搜索引擎了。事實上,有專家認為當時的搜索技術已經相當成熟。直到谷歌提出了更強大的新算法。這兩點加在一起,成就了特斯拉類似的時代優勢。直到三年前,主流車企對待電動車的策略還是“低風險、低投入”。當時貝倫伯格就分析指出了差距。5年間,特斯拉在電動汽車項目上投資近327億美元,比戴姆勒和大眾加起來還多40%。這種差距解釋了傳統車企在過去的一年里推出了這樣那樣的產品,但產品并沒有體現出什么雄偉的技術積累。直到去年年底才開始大規模反擊。例如,大眾汽車集團宣布將在5年內投資至少600億歐元開發新一代電氣化和數字化技術,其中約330億歐元將投資于純電動汽車。預計2029年前至少推出75款純電動產品,累計銷量2600萬輛。這可能會成為一個拐點。目前,特斯拉在全球有四家工廠,其中三家用于車輛制造,分別位于加州、上海和柏林。前兩天,馬斯克還在推特上半年預告了德州工廠。

但是十年后,不知道特斯拉會誕生什么樣的組織體系。在2018年的股東大會上,馬斯克曾計劃在全球建設10 ~ 12座超級工廠。他還說,應該在每個大洲開設一個,以滿足各地的需要。維基百科還引用了他早先的假設,如果我們想為全人類維持電力,將需要100個超級工廠...決定未來的不僅僅是產能。在所有的科技巨頭中,特斯拉被認為是與蘋果最相似的。那是因為后者也是為數不多的基于硬件的玩家。但它真正的套路是系統生態學。每個產品都是生態系統的一部分。我只是下載了系統的各個部分,給用戶帶來更流暢更直接的體驗,給自己更多的盈利窗口。從廣義上講,涉足相關領域的產品和服務是所有這些公司的共同點。只是蘋果特別系統,我們就一直以它為例吧。例如,亞馬遜也是云計算的主要參與者;網飛正在制作自己的電影,它對主流電影公司的威脅越來越大;而且谷歌提供了…除了搜索之外的幾乎所有東西。在快速發展的過程中,這種跨界甚至不是一個可以夸耀的優勢,而是剛需,因為你會很難從外部找到一個跟得上步伐的供應商。有時候是因為技術水平,有時候是因為行業壁壘,比如網飛。

這種動手往往與汽車行業的傳統智慧和常識相悖。汽車制造的核心能力在于整合,把其他的都外包給供應商體系,因為后者更專業。業內也有過類似的例子,比如比亞迪和它引以為傲的“垂直整合”。但兩年前比亞迪開放外部采購,是因為內部供應商達不到最佳競爭條件,仍然要把選擇權交給市場化機制。特斯拉真正的顛覆在這里。它不僅制造汽車,還制造電池,提供直接銷售和服務,維護充電網絡,并延伸到生態系統的其他部分,如保險和太陽能。而且都很特斯拉。硅谷信托的一些人曾經以分拆的形式估算過特斯拉的價值,認為即使現在市值超過1000億,仍然被嚴重低估。例如,其能源部門出售和出租太陽能電池板/屋頂/磚塊,以及電池存儲系統。國內的朋友對它知之甚少,因為幾乎沒有安裝用戶。但是,馬斯克非常重視。這是基于SolarCity,他過去強行購買的。幾天前他還在推特上吹噓自己的進步。

CleanTechnica上有一篇分析文章,將這部分與GE的能源部門進行了對比,后者年收入350億美元,營業利潤19億美元。按照通用電氣目前的市值略高于1120億美元,而能源業務約占三分之一。根據該基準,特斯拉的能源業務保守估值約為300億美元。但實際上有兩個積極因素特斯拉沒有統計到:一方面,GE能源的主營業務是渦輪機業務,安裝成本十年內不會波動;不過電池業務應該會出現大幅下滑。另一方面,ge能源這兩年過得不好,因為錯過了可再生能源的機會,拖累了股價,所以整體市值一般(GE去年也被踢出道指)。

招聘的靈感也是擴張的標志。比如,在很多投資者眼中,我們更熟悉的特斯拉的自動駕駛部門價值超過190億美元,這是基于去年自動駕駛公司Cruise Automation的估值。而如果換個基準,比如谷歌的Waymo,按照摩根士丹利的估值,大概是1050億美元。此外,特斯拉已經開始在車載信息娛樂和軟件方面變得富有想象力,不考慮功能收費。雖然每月只有10美元,但這顯然只是個開始。新功能不斷加入,如特斯拉劇院和特斯拉街機。這意味著它正在創造潛在的收入流,未來升級成本也不是不可能。這是一個可以壟斷定價權的入口。與此同時,特斯拉還在收購幫助業務發展的小公司。去年,特斯拉公開承認,雖然收購的只是Maxwell Technologies(一家電池技術公司),但他們實際上在收購上花費了9600萬美元。應該被納入的公司有DeepScale,這是一家可以將深度神經網絡技術應用于小型設備的小公司。例如,該公司的Carver21產品專門用于優化自動駕駛汽車前置攝像頭的數據處理。這是對特斯拉“完全自動駕駛”技術的補充。就在上周,TESLARATI還發現,特斯拉可能已經通過“Acqui-hiring”的形式,將專注于高能電池的小公司SilLion收入囊中。這家公司的特點是商用圓柱形電池的高負載硅陽極和電極技術,可以簡單地使電池更加節能和安全,同時降低生產成本。結合之前收購的麥克斯韋,馬斯克承諾的下一代電池應該不會吹。對于整個板塊來說,現在看不到多少,但是如果特斯拉的生態網絡實現了,那么或許就能像今天的科技巨頭控制搜索、智能硬件、流媒體、零售市場一樣,控制大流量。

這也回答了我們最近一直糾結的一個問題:特斯拉到底是車企還是科技公司?我們常常試圖用財務模型來分析它更接近哪一個,并試圖去刻畫它。也許這從來都不是重點。特斯拉展示了一種汽車公司的新形式。我們應該思考的是,其他車企要想優雅地活入下一個時代,是否會變得不那么車企,而是努力成為一個全能的信托公司。全村的希望自從特斯拉市值躍升過千億,成為全球第二車企,它的未來就不再僅僅關系到企業的個人命運,還代表著整個傳統汽車的一種可能——你的孵化能力值得幫助嗎?答案總是模棱兩可。這種模棱兩可的部分原因在于,這位哥們擴張得又大又快,但基礎不是很扎實。例如,上周,它又籌集了20億美元。2月13日,特斯拉宣布以767美元的價格發行價值20億美元的新股,較當日收盤價下跌4.6%。折扣比去年5月的最后一次發行強10倍。事實上,從2011年到2019年,特斯拉增發了6次股票,定價折扣都在1%以內。這應該是特斯拉十年來給的最大優惠了。華爾街震驚了。畢竟,僅在兩周半前,馬斯克還在財報會議上表示,稀釋公司股權聽起來并不明智。前腳完成,后腳打臉。當然,我說話的時候股價低很多,只有580.99美元(好像我買得起)。此后,特斯拉的股票上漲了近38%;今年增長了86%以上。Sturm und drang是目前買方優惠的前提。

大資金比股權更值得關注,才能繼續高速擴張,同時提高抗風險能力。資本市場普遍認可特斯拉的選擇。上周收盤時,其股價穩定在800美元,市值為1442億美元。然而,也有許多擔憂和不一致之處。是否意味著特斯拉的運營并不像宣稱的那樣讓人放心,尤其是考慮到其現金需求并不可控?盡管特斯拉去年第四季度末的現金和等價物為63億美元,并且連續兩個季度實現盈利,但其自由現金流連續三個季度為正;但值得注意的是,其一個季度的消費能力高達14億美元。企業應該在有能力的時候籌集資金,而不是在需要的時候。華爾街日報這樣評價特斯拉,盡管把它放在其他公司身上更舒服。比如蘋果。去年9月,蘋果發行債券融資70億美元。當然,這并不是因為缺錢。蘋果的賬面現金和投資證券總計超過2000億美元。它發行債券主要針對當時的低利率,財務上劃算。就像上流社會的人買房不是為了住,而是作為理財產品放在碗里。和現在的蘋果比,太欺負人了;即使有發展階段的預設,特斯拉也可能永遠達不到IT圈或者互聯網圈可能達到的規模。畢竟該車目前正處于巔峰時期,市值只有2284.15億美元。但從氣質上來說,特斯拉其實是硅谷信托。而且這可能是未來鋼圈升級的一個趨勢。微觀準壟斷比如在主營業務上,特斯拉幾乎做到了微觀層面的準壟斷。去年全球新能源汽車總銷量約為221萬輛,特斯拉三款車型合計占比近17%。你可能覺得微尺度這么不要臉,數字還是有點弱。確實有一些公司可以完全主宰自己的領域,比如十年、二十年前的IBM、微軟。但是絕對壟斷在今天已經很少見了。比如手機行業,去年前三的廠商分別是三星、華為、蘋果,分別占21.6%、17.6%、13.9%。在汽車領域不是一回事。參考去年市場,全球新車累計銷量達9030萬輛,位居大眾集團第一,銷量近1100萬輛,占比12%。在某些市場,這一比例可能會更高。例如,在中國市場,南北大眾合起來占近五分之一。根本區別源于市場成熟度和充分競爭。比如說。20世紀50年代,美國最大的汽車公司是通用汽車公司,該公司處于巔峰時期,控制了美國汽車市場的半壁江山。意味著另一半消費者從通用競爭對手那里購買汽車。50%可以被認為是市場份額的一個歷史門檻,除了宏觀經濟繁榮時期,當時致命的日本車還沒有進來。獨特的環境是不可復制的。如今,通用汽車仍是美國最大的汽車公司,但其市場控制力降低到不足20%。很難做到大比例壟斷。根據CleanTechnica的統計,特斯拉去年在美國的交付量占美國純電動汽車市場的78%。一方面說明現階段電動車的行業競爭大概真的不夠;另一方面,不可否認特斯拉真的很牛逼。

(特斯拉不是沒有競爭對手。你可以在地圖上看到通用、日產、大眾、寶馬和其他公司。事實上,涉嫌壟斷的科技巨頭,包括谷歌、蘋果、網飛和亞馬遜,都有競爭對手。壟斷的意義在于,市場份額足以讓你在一定程度上控制行業話語權,從而實施壟斷定價權。硅谷的這些準壟斷者,有一套快速起床的套路。而特斯拉幾乎已經邁出了每一步。首先是開始的時機。比如亞馬遜。剛成立的時候,大多數傳統零售商都知道互聯網是什么樣的錘子,對支付安全極度悲觀和嚴重擔憂。二是高級產品。比如谷歌。出來的時候已經有幾個成熟的搜索引擎了。事實上,有專家認為當時的搜索技術已經相當成熟。直到谷歌提出了更強大的新算法。這兩點加在一起,成就了特斯拉類似的時代優勢。直到三年前,主流車企對待電動車的策略還是“低風險、低投入”。當時貝倫伯格就分析指出了差距。5年間,特斯拉在電動汽車項目上投資近327億美元,比戴姆勒和大眾加起來還多40%。這種差距解釋了傳統車企在過去的一年里推出了這樣那樣的產品,但產品并沒有體現出什么雄偉的技術積累。直到去年年底才開始大規模反擊。例如,大眾汽車集團宣布將在5年內投資至少600億歐元開發新一代電氣化和數字化技術,其中約330億歐元將投資于純電動汽車。預計2029年前至少推出75款純電動產品,累計銷量2600萬輛。這可能會成為一個拐點。目前,特斯拉在全球有四家工廠,其中三家用于車輛制造,分別位于加州、上海和柏林。前兩天,馬斯克還在推特上半年預告了德州工廠。

但是十年后,不知道特斯拉會誕生什么樣的組織體系。在2018年的股東大會上,馬斯克曾計劃在全球建設10 ~ 12座超級工廠。他還說,應該在每個大洲開設一個,以滿足各地的需要。維基百科還引用了他早先的假設,如果我們想為全人類維持電力,將需要100個超級工廠...決定未來的不僅僅是產能。在所有的科技巨頭中,特斯拉被認為是與蘋果最相似的。那是因為后者也是為數不多的基于硬件的玩家。但它真正的套路是系統生態學。每個產品都是生態系統的一部分。我只是下載了系統的各個部分,給用戶帶來更流暢更直接的體驗,給自己更多的盈利窗口。從廣義上講,涉足相關領域的產品和服務是所有這些公司的共同點。只是蘋果特別系統,我們就一直以它為例吧。例如,亞馬遜也是云計算的主要參與者;網飛正在制作自己的電影,它對主流電影公司的威脅越來越大;而且谷歌提供了…除了搜索之外的幾乎所有東西。在快速發展的過程中,這種跨界甚至不是一個可以夸耀的優勢,而是剛需,因為你會很難從外部找到一個跟得上步伐的供應商。有時候是因為技術水平,有時候是因為行業壁壘,比如網飛。

這種動手往往與汽車行業的傳統智慧和常識相悖。汽車制造的核心能力在于整合,把其他的都外包給供應商體系,因為后者更專業。業內也有過類似的例子,比如比亞迪和它引以為傲的“垂直整合”。但兩年前比亞迪開放外部采購,是因為內部供應商達不到最佳競爭條件,仍然要把選擇權交給市場化機制。特斯拉真正的顛覆在這里。它不僅制造汽車,還制造電池,提供直接銷售和服務,維護充電網絡,并延伸到生態系統的其他部分,如保險和太陽能。而且都很特斯拉。硅谷信托的一些人曾經以分拆的形式估算過特斯拉的價值,認為即使現在市值超過1000億,仍然被嚴重低估。例如,其能源部門出售和出租太陽能電池板/屋頂/磚塊,以及電池存儲系統。國內的朋友對它知之甚少,因為幾乎沒有安裝用戶。但是,馬斯克非常重視。這是基于SolarCity,他過去強行購買的。幾天前他還在推特上吹噓自己的進步。

CleanTechnica上有一篇分析文章,將這部分與GE的能源部門進行了對比,后者年收入350億美元,營業利潤19億美元。按照通用電氣目前的市值略高于1120億美元,而能源業務約占三分之一。根據該基準,特斯拉的能源業務保守估值約為300億美元。但實際上有兩個積極因素特斯拉沒有統計到:一方面,GE能源的主營業務是渦輪機業務,安裝成本十年內不會波動;不過電池業務應該會出現大幅下滑。另一方面,ge能源這兩年過得不好,因為錯過了可再生能源的機會,拖累了股價,所以整體市值一般(GE去年也被踢出道指)。

招聘的靈感也是擴張的標志。比如,在很多投資者眼中,我們更熟悉的特斯拉的自動駕駛部門價值超過190億美元,這是基于去年自動駕駛公司Cruise Automation的估值。而如果換個基準,比如谷歌的Waymo,按照摩根士丹利的估值,大概是1050億美元。此外,特斯拉已經開始在車載信息娛樂和軟件方面變得富有想象力,不考慮功能收費。雖然每月只有10美元,但這顯然只是個開始。新功能不斷加入,如特斯拉劇院和特斯拉街機。這意味著它正在創造潛在的收入流,未來升級成本也不是不可能。這是一個可以壟斷定價權的入口。與此同時,特斯拉還在收購幫助業務發展的小公司。去年,特斯拉公開承認,雖然收購的只是Maxwell Technologies(一家電池技術公司),但他們實際上在收購上花費了9600萬美元。應該被納入的公司有DeepScale,這是一家可以將深度神經網絡技術應用于小型設備的小公司。例如,該公司的Carver21產品專門用于優化自動駕駛汽車前置攝像頭的數據處理。這是對特斯拉“完全自動駕駛”技術的補充。就在上周,TESLARATI還發現,特斯拉可能已經通過“Acqui-hiring”的形式,將專注于高能電池的小公司SilLion收入囊中。這家公司的特點是商用圓柱形電池的高負載硅陽極和電極技術,可以簡單地使電池更加節能和安全,同時降低生產成本。結合之前收購的麥克斯韋,馬斯克承諾的下一代電池應該不會吹。對于整個板塊來說,現在看不到多少,但是如果特斯拉的生態網絡實現了,那么或許就能像今天的科技巨頭控制搜索、智能硬件、流媒體、零售市場一樣,控制大流量。

這也回答了我們最近一直糾結的一個問題:特斯拉到底是車企還是科技公司?我們常常試圖用財務模型來分析它更接近哪一個,并試圖去刻畫它。也許那從來都不是重點。特斯拉展示了一種汽車公司的新形式。我們應該思考的是,其他車企要想優雅地活入下一個時代,是否會變得不那么車企,而是努力成為一個全能的信托公司。

據外媒報道,當地時間2月14日,俄羅斯科技巨頭Yandex公布了2019年第四季度財務報表,表示迄今為止,其自動駕駛汽車已經行駛了200萬英里,是10月份公布數字的2倍,8月份公布數字的4倍。

1900/1/1 0:00:00在經濟持續低迷、汽車市場不斷走低的大背景下,新冠病肺炎的大面積爆發無疑是雪上加霜。

1900/1/1 0:00:002月14日,工信部公布了2020年第二批《新能源汽車推廣應用推薦車型目錄》,其中符合2019年補貼新政產品技術要求的乘用車有44款,具體分類如下圖所示。

1900/1/1 0:00:00如今的特斯拉猶如一臺具有超級運速的電腦,即使在線同時操作多個項目,主機仍然能夠正常且飛速地運轉。然而近日這臺超級電腦卻在將其上海超級工廠向德國復制粘貼的時候,忽然出現了bug。

1900/1/1 0:00:001、:積極穩定汽車等傳統大宗消費2月16日出版的今年第4期《求是》雜志發表了中共中央總書記、國家主席、中央軍委主席的重要文章《在中央局常委會會議研究應對新型冠狀病肺炎疫情工作時的

1900/1/1 0:00:00庚子鼠年,第一電動推出全新視頻欄目《為啥買這車》。一分鐘,車型編輯結合親身試駕體驗將“這車”的亮眼槽點悉數道來,為還在觀望的準車主提供參考。

1900/1/1 0:00:00