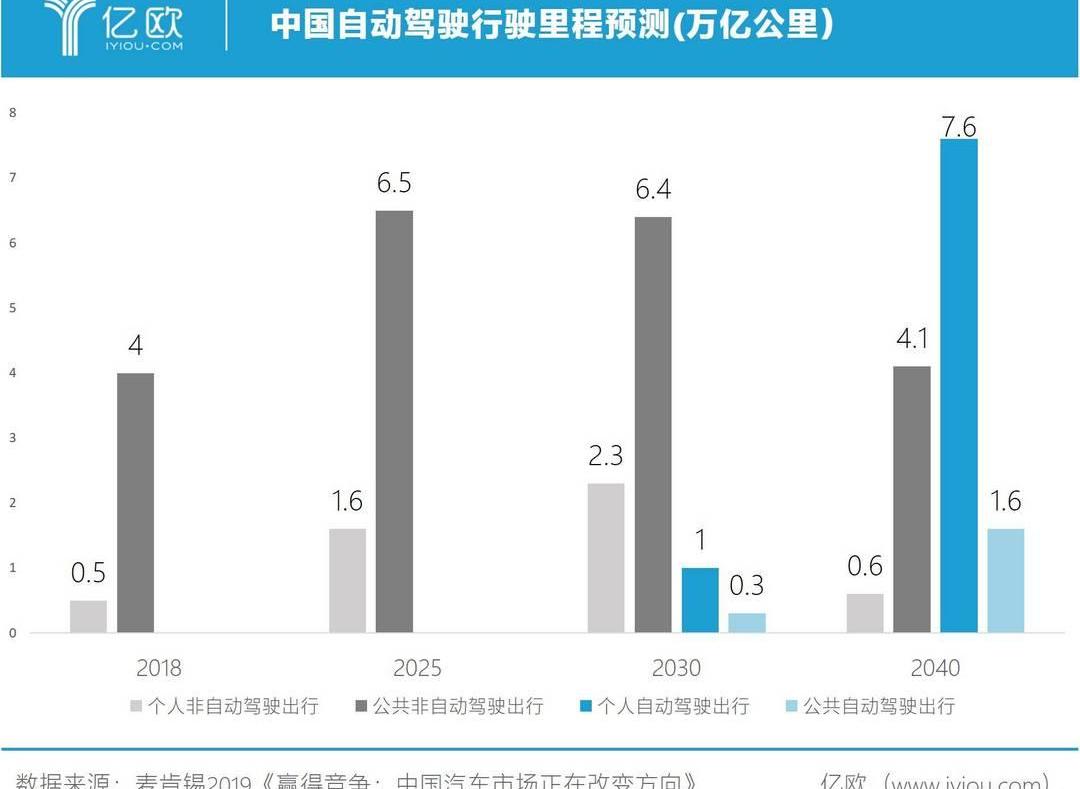

2019年12月,麥肯錫發布《贏得競爭:中國汽車市場正在改變方向》報告,從宏觀層面對中國汽車市場做了分析和預測。麥肯錫指出,不僅是汽車本身,汽車出行的整個體驗都將被重新定義為ACES(自動駕駛、網聯汽車、電動汽車和共享出行)。雖然中國的自動駕駛技術與美國還有很大差距,但中國消費者對自動駕駛汽車的接受程度遠高于歐美國家。隨著“十四五”規劃的提出,中國政府有望加倍支持自動駕駛汽車,以彌補與自動駕駛發達地區的技術差距,從而有可能走在自動駕駛技術的前沿。本文將對報告中中國自動駕駛的七個重點進行分析解讀,以供參考。1.2040年個人自駕出行將全面普及。根據麥肯錫的基本預測,中國有潛力成為全球最大的自駕游市場。2025年,公共非自動駕駛里程將達到頂峰,達到6.5萬億公里;2030年個人非自動駕駛里程最高將達到2.3萬億公里。

中國自駕車出行里程預測2030年,自駕車出行服務將會普及,但非自駕車出行里程將會繼續下降。2040年個人自動駕駛里程達到7.6萬億公里,高于此前公共非自動駕駛里程最高值。因此可以判斷,2040年,中國個人自駕出行將全面普及。第二,自動駕駛汽車可以解決基礎設施落后的問題。2009年,中國購買了3000萬輛輕型汽車,超過美國成為世界上最大和最重要的汽車市場。到2018年,中國的私家車數量將比美國多近70%。隨著私家車的日益普及,我國上下游產業產能不足,不堪重負。此外,道路基礎設施跟不上私家車的爆發式增長,加劇了交通擁堵和污染,尤其是在北上廣深等一線城市。自動駕駛的出現將有助于推動智慧城市的同步發展,進一步合理分配出行資源,從而緩解目前基礎設施落后的問題。最重要的是,業內專家認為,成熟的自動駕駛技術將大大降低交通事故率,這也預示著未來人們的出行將更加安全。第三,國內復雜的出行環境可能會影響自動駕駛的發展速度。短期來看,鑒于復雜的交通環境,自動駕駛汽車不僅要適應路況,還要注意少數駕駛員的攻擊性駕駛行為,這可能會延緩自動駕駛的商業化進程。這不僅僅是中國自動駕駛面臨的問題。紐約市中心和羅馬這樣的歐洲大城市都和中國一線城市一樣人口密集,交通狀況復雜。所以中國的自動駕駛技術方案和世界其他國家差別不大。然而,中國高度復雜的道路標志,以及不完全規范的交通燈和路標,對自動駕駛的商業化提出了獨特的挑戰。同時,與其他地區相比,中國的駕駛員無法嚴格遵守道路交通規則,增加了更多的不確定性,也使得自動駕駛的算法水平更加困難。因此,需要花費更多的時間和精力,根據中國特色的實際出行情況,收集更多的數據和更多的路測里程。這可能會讓自動駕駛技術的應用比美國晚兩到三年。第四,中國可能在2027年大規模采用L4級自動駕駛汽車。目前國內的自動駕駛還不能適應所有場景,比如路況復雜、天氣惡劣的城鎮,只能在路況相對簡單的郊區低速商業化試運營。

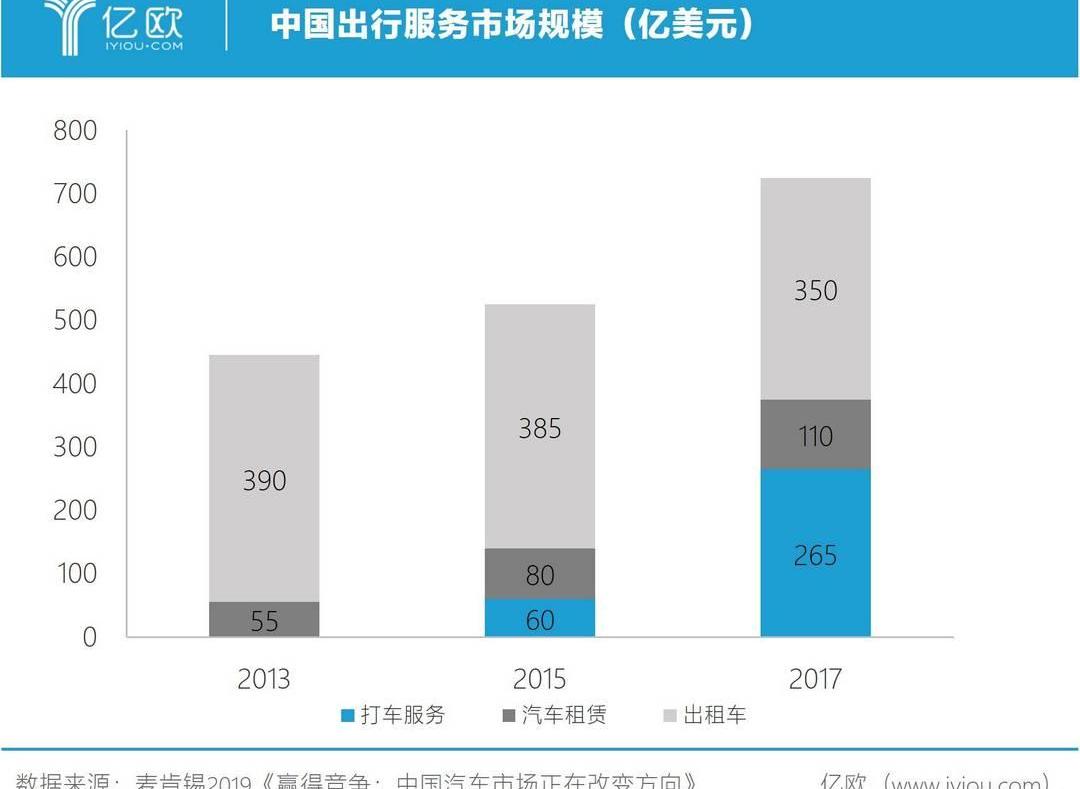

L4自動駕駛技術采用場景預測,但隨著時間的推移,自動駕駛的潛在應用場景會不斷被“解鎖”。到2027年,自動駕駛可以覆蓋90%的出行場景。到2032年,將實現L5級別的自動駕駛,即任何場景下無人干預的自動駕駛技術。五、打車服務將是未來自動駕駛最重要的落地場景。根據麥肯錫數據,分析了2013-2017年中國旅行社的市場規模(共享汽車的市場份額太小,無法忽略)。在此期間,出租車服務的市場份額不斷增加,現在已經遠遠超過出租車的市場份額。

當中國的出行服務市場規模回歸中國,打車服務最大的風險是安全,最大的成本是人力成本。無論是滴滴還是優步,雖然已經牢牢占據了龐大的全球出行市場,但由于上述兩個問題,一直無法找到完美的解決方案。自動駕駛技術的出現,讓優步和滴滴看到了巨大的市場空間。不及物動詞中國與世界自動駕駛領導者在不同技術上的差距如下圖所示……中國和自動駕駛領導者在麥肯錫預測的不同技術水平上實現商業化所需時間的對比。

中國與世界自動駕駛領跑者各項技術商業化所需時間對比從圖中可以看出,中國在技術方面與世界自動駕駛領跑者還有很大差距。在計算平臺和處理器的模塊上,中國要應用到自動駕駛的商業化還需要10到15年,而谷歌、英偉達等最先進的玩家只需要2到4年,這幾乎是一個準備好的階段。中國政府大力支持當地自動駕駛技術的發展,并建立了多個自動駕駛測試區,包括嘉定和雄安。這種支持一開始可以幫助本土玩家快速發展。但隨著時間的推移,帶著本土化基因成長起來的公司可能會失去國家甚至全球的競爭力。七。中美自動駕駛產業的差異當自動駕駛走到瓶頸的時候,大家都在尋找突破的路徑。美國自動駕駛代表企業,如谷歌的Waymo、通用汽車的Cruise、特斯拉等。,都在向L4級自動駕駛邁進,追求“以不變應萬變”。通過先進的激光雷達和算法技術,積累了大量的道路測試數據,Waymo甚至已經在加州鳳凰城開始了商業運營。回到國內,以百度為首的國內自動駕駛企業更傾向于車路協同的道路,追求“萬物互聯”的未來。2019年12月18日,百度在長沙舉辦“Apollo首屆生態大會”。“‘智能汽車+智能道路’將是實現自動駕駛的最優方案。”百度副總裁、智能駕駛事業群總經理李振宇說,而這也是Apollo目前的重點。中美兩國不同的國情也導致了自動駕駛發展的路線不同,但無論哪條路線,技術永遠是最關鍵的一環。雖然中國擁有強大的資源動員能力和世界領先的5G技術優勢,但基礎技術仍需不斷推進和完善,否則將是制約中國自動駕駛發展的一大門檻。結論中美發展自動駕駛的兩條路線哪個是最優解?其實大家心里都清楚,“以不變應萬變”才是最好的選擇。只是這個最優解太貴了。哪個自動駕駛公司能承認自己燒不起來?2019年12月,麥肯錫發布《贏得競爭:中國汽車市場正在改變方向》報告,從宏觀層面對中國汽車市場做了分析和預測。麥肯錫指出,不僅是汽車本身,汽車出行的整個體驗都將被重新定義為ACES(自動駕駛、網聯汽車、電動汽車和共享出行)。雖然中國的自動駕駛技術與美國還有很大差距,但中國消費者對自動駕駛汽車的接受程度遠高于歐美國家。隨著“十四五”規劃的提出,中國政府有望加倍支持自動駕駛汽車,以彌補與自動駕駛發達地區的技術差距,從而有可能走在自動駕駛技術的前沿。本文將對報告中中國自動駕駛的七個重點進行分析解讀,以供參考。1.2040年個人自駕出行將全面普及。根據麥肯錫的基本預測,中國有潛力成為全球最大的自駕游市場。2025年,公共非自動駕駛里程將達到頂峰,達到6.5萬億公里;2030年個人非自動駕駛里程最高將達到2.3萬億公里。

中國自駕車出行里程預測2030年,自駕車出行服務將會普及,但非自駕車出行里程將會繼續下降。2040年個人自動駕駛里程達到7.6萬億公里,高于此前公共非自動駕駛里程最高值。因此可以判斷,2040年,中國個人自駕出行將全面普及。第二,自動駕駛汽車可以解決基礎設施落后的問題。2009年,中國購買了3000萬輛輕型汽車,超過美國成為世界上最大和最重要的汽車市場。到2018年,中國的私家車數量將比美國多近70%。隨著私家車的日益普及,我國上下游產業產能不足,不堪重負。此外,道路基礎設施跟不上私家車的爆發式增長,加劇了交通擁堵和污染,尤其是在北上廣深等一線城市。自動駕駛的出現將有助于推動智慧城市的同步發展,進一步合理分配出行資源,從而緩解目前基礎設施落后的問題。最重要的是,業內專家認為,成熟的自動駕駛技術將大大降低交通事故率,這也預示著未來人們的出行將更加安全。第三,國內復雜的出行環境可能會影響自動駕駛的發展速度。短期來看,鑒于復雜的交通環境,自動駕駛汽車不僅要適應路況,還要注意少數駕駛員的攻擊性駕駛行為,這可能會延緩自動駕駛的商業化進程。這不僅僅是中國自動駕駛面臨的問題。紐約市中心和羅馬這樣的歐洲大城市都和中國一線城市一樣人口密集,交通狀況復雜。所以中國的自動駕駛技術方案和世界其他國家差別不大。然而,中國高度復雜的道路標志,以及不完全規范的交通燈和路標,對自動駕駛的商業化提出了獨特的挑戰。同時,與其他地區相比,中國的駕駛員無法嚴格遵守道路交通規則,增加了更多的不確定性,也使得自動駕駛的算法水平更加困難。因此,需要花費更多的時間和精力,根據中國特色的實際出行情況,收集更多的數據和更多的路測里程。這可能會讓自動駕駛技術的應用比美國晚兩到三年。第四,中國可能在2027年大規模采用L4級自動駕駛汽車。目前國內的自動駕駛還不能適應所有場景,比如路況復雜、天氣惡劣的城鎮,只能在路況相對簡單的郊區低速商業化試運營。

L4自動駕駛技術采用場景預測,但隨著時間的推移,自動駕駛的潛在應用場景會不斷被“解鎖”。到2027年,自動駕駛可以覆蓋90%的出行場景。到2032年,將實現L5級別的自動駕駛,即任何場景下無人干預的自動駕駛技術。五、打車服務將是未來自動駕駛最重要的落地場景。根據麥肯錫數據,分析了2013-2017年中國旅行社的市場規模(共享汽車的市場份額太小,無法忽略)。在此期間,出租車服務的市場份額不斷增加,現在已經遠遠超過出租車的市場份額。

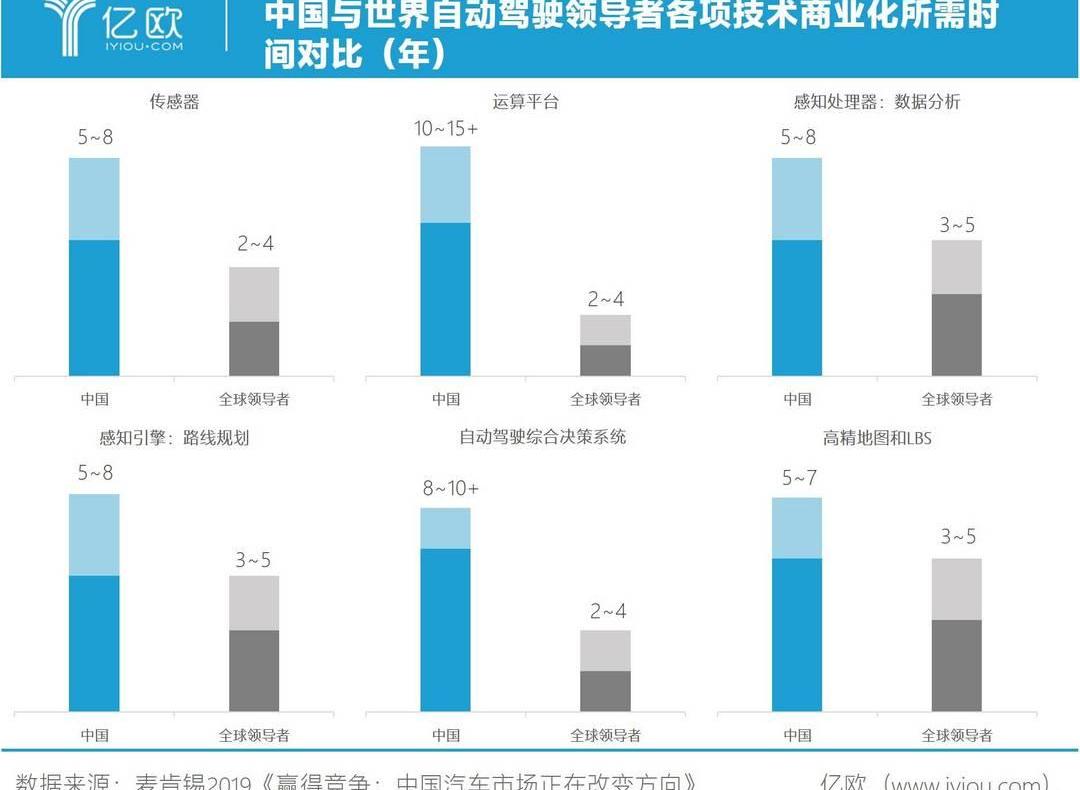

當中國的出行服務市場規模回歸中國,打車服務最大的風險是安全,最大的成本是人力成本。無論是滴滴還是優步,雖然已經牢牢占據了龐大的全球出行市場,但由于上述兩個問題,一直無法找到完美的解決方案。自動駕駛技術的出現,讓優步和滴滴看到了巨大的市場空間。不及物動詞中國與世界自動駕駛領導者在不同技術上的差距如下圖所示……中國和自動駕駛領導者在麥肯錫預測的不同技術水平上實現商業化所需時間的對比。

中國與世界自動駕駛領跑者各項技術商業化所需時間對比從圖中可以看出,中國在技術方面與世界自動駕駛領跑者還有很大差距。在計算平臺和處理器的模塊上,中國要應用到自動駕駛的商業化還需要10到15年,而谷歌、英偉達等最先進的玩家只需要2到4年,這幾乎是一個準備好的階段。中國政府大力支持當地自動駕駛技術的發展,并建立了多個自動駕駛測試區,包括嘉定和雄安。這種支持一開始可以幫助本土玩家快速發展。但隨著時間的推移,帶著本土化基因成長起來的公司可能會失去國家甚至全球的競爭力。七。中美自動駕駛產業的差異當自動駕駛走到瓶頸的時候,大家都在尋找突破的路徑。美國自動駕駛代表企業,如谷歌的Waymo、通用汽車的Cruise、特斯拉等。,都在向L4級自動駕駛邁進,追求“以不變應萬變”。通過先進的激光雷達和算法技術,積累了大量的道路測試數據,Waymo甚至已經在加州鳳凰城開始了商業運營。回到國內,以百度為首的國內自動駕駛企業更傾向于車路協同的道路,追求“萬物互聯”的未來。2019年12月18日,百度在長沙舉辦“Apollo首屆生態大會”。“‘智能汽車+智能道路’將是實現自動駕駛的最優方案。”百度副總裁、智能駕駛事業群總經理李振宇說,而這也是Apollo目前的重點。中美兩國不同的國情也導致了自動駕駛發展的路線不同,但無論哪條路線,技術永遠是最關鍵的一環。雖然中國擁有強大的資源動員能力和世界領先的5G技術優勢,但基礎技術仍需不斷推進和完善,否則將是制約中國自動駕駛發展的一大門檻。結論中美發展自動駕駛的兩條路線哪個是最優解?其實大家心里都清楚,“以不變應萬變”才是最好的選擇。只是這個最優解太貴了。哪個自動駕駛公司能承認自己燒不起來?

標簽:特斯拉

根據交強險上險數據,2019年11月上牌新能源客車6119輛,環比大幅增長156,同比下降32。2019年111月,新能源客車總計上牌63066輛,同比降低3。

1900/1/1 0:00:00新能源汽車補貼政策補貼政策逐漸進入尾聲,按照2019年6月發布的新政規劃,2020年期間新能源補貼將會全面取消。

1900/1/1 0:00:00近日,據外媒報道,英國互聯網數據公司Wejo宣布推出一款新產品NeutralServerPlus(中立服務器升級版),并與戴姆勒達成合作。

1900/1/1 0:00:00日前,有海外媒體繪制了一組奔馳EQ量產版的假想圖,外觀上明顯借鑒了很多EQC的設計元素。

1900/1/1 0:00:00隨著人工智能與汽車產業不斷深入融合,芯片和算法協同進化的時代已經到來。

1900/1/1 0:00:00比亞迪再次表態,將繼續加深與滴滴出行合作。近日,在投資者互動平臺上,比亞迪董秘回應投資者提問時稱,公司在出租車市場的推廣已接近十年,目前也在積極拓展網約車市場,加強與滴滴的合作。

1900/1/1 0:00:00