2019年第三季度對新能源乘用車來說絕對是艱難的時刻,連續三個同比負增長,這是過去八年來從未有過的。不難推測,一個車企在數據背后的壓力必然會翻倍。

從目前的情況來看,能達到既定銷售目標的車企屈指可數。在這個“寒冷”的第三季度,各車企的表現如何,有哪些車企逆市而行?讓我們找出答案。冠軍比亞迪42萬目標無望。作為銷量大戶,比亞迪基本鎖定了2019年車企銷量冠軍。但縱向對比,比亞迪遠沒有達到王老板所期望的進步。

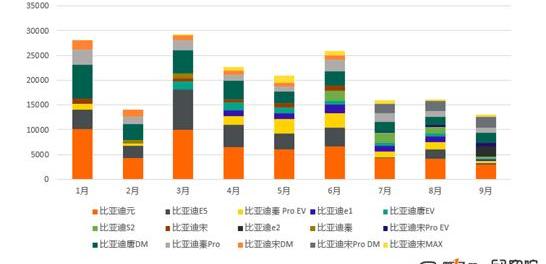

根據乘聯會和比亞迪產銷快報數據,2019年1-9月,比亞迪新能源汽車(乘用車+商用車)銷量達19.3萬輛,同比增長34.3%。但相比1-6月累計102.6%的同比增速,增速明顯收緊。

從比亞迪車型的銷量結構不難看出,曾經的配套車型比亞迪元、比亞迪E5、比亞迪唐DM的貢獻份額在逐漸降低,而被寄予厚望的E系列尤其是e1車型作為新的增長點,爆發力不如比亞迪元(詳見《比亞迪靠什么沖擊50萬銷量目標??),這讓比亞迪第三季度的變現非常平淡。據第一電氣研究院預測,在今年年底沒有翹尾效應的前提下,比亞迪42萬的銷量目標基本無望。如果考慮最初30萬輛的目標,目前比亞迪已經完成了64.2%。如果新上市的比亞迪e2真的像王傳福上個季度說的那樣爆發市場,30萬輛的目標還是有可能實現的。三個月后,目標一致的吉利、歐拉、奇瑞三家公司也交上了成績單。車型多樣,涉足純電、插電等領域的吉利,目前累計銷量5.52萬輛,完成率過半。

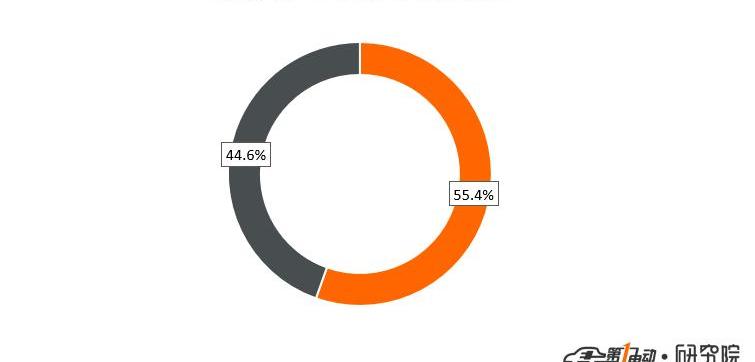

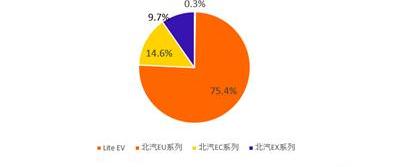

但在主力純電動市場,吉利并沒有一款主力車型作為支撐。曾經在大眾市場大放異彩的帝豪EV在第三季度表現飄忽不定,9月份僅進430輛,創下2019年單月銷量新低。幾何A雖然口碑不錯,但銷量一直穩定在1000輛的區間,上市至今月銷量也沒有超過2000輛。從目前的趨勢來看,缺乏王牌車型的吉利要實現10萬輛的目標,難度極大。歐拉和奇瑞也是如此。10萬目標歐拉只有兩款,也就是說其中一款至少需要搭載5萬+的車輛。然而,前三季度,歐拉R1累計銷量為2.26萬輛,而歐拉的智商尚未突破1萬輛。目前比較樂觀的估計是歐拉能實現既定目標的60%。和歐拉一樣,只做純電動市場的奇瑞有奇瑞eQ電動、艾瑞澤5e、瑞虎E三款車型..其中,主力車型奇瑞eQ前三季度銷售2.96萬輛,對奇瑞新能源的貢獻率達82.9%。雖然體量不小,但隨著補貼的出臺,A00市場明顯萎縮。與去年同期相比,eQ系列的累計銷量也下降了不少。僅靠這款車型實現10萬輛的目標是不現實的。第三季度上市的瑞虎E能否在最后三個月有不錯的表現,將最終決定奇瑞的目標完成。北汽新能源押寶網車市方面,SAIC同比下降27.7%。要說2019年銷量最高的車型,北汽EU系列應該是提前預定了冠軍。這款在網約車市場叱咤風云的車型,前三季度為BAIC新能源貢獻了75.4%的銷量,可以說……絕對的英雄。

目前,北汽新能源累計銷量9.89萬輛,已完成22萬輛目標的45%。剩下的55%的任務能否在剩下的三個月內完成,其實是無法預測的。一方面,由于滴滴平臺租賃政策的調整,近期網約車需求并不旺盛,這對一心撲在大眾市場上的BAIC新能源不利。最近三個月消費10萬以上不容易。另一方面,BAIC背后有一個強大的后盾——華夏旅游。有了它,BAIC最終實現銷售目標并非不可能。但是,對于已經“吃”得很飽的中國行來說,到底有多大的胃口還是要打個問號的。

就SAIC而言,2019年可以用默默無聞來形容。除了即將推出的榮威RX500 eMAX,業界還沒有聽到太多來自SAIC的消息。去年在魚龍混雜的市場上表現不俗的榮威系列,今年在合資品牌和比亞迪的圍攻下,表現并不亮眼。希望即將在廣州車展上市的榮威RX5 eMAX混動版能提振榮威士氣。長安和江淮汽車遭遇滑鐵盧長安今年真的不看好新能源。去年拿下1.43萬輛的長安奔奔EV今年遭遇滑鐵盧。前三季度累計銷量只有2274輛,8月和9月甚至沒有銷量。長安CS15第三季度僅售出1396輛。

可以說長安今年的大部分銷量都來自逸動EV。得益于線上車市,逸動EV前三季度累計銷量達到1.9萬輛,但與7.65萬輛的總體目標相比,仍是杯水車薪。此前,重慶長安新能源汽車科技有限公司總經理楊大勇在與媒體溝通時透露,長安新能源將在明年年底至明年一季度推出四大改款車型,包括奔奔和CS15的主要改款車型,以及逸動EV520和CS55的純電動汽車,最大續航里程為600公里。從這個時間計劃來看,今年長安的產品矩陣中應該沒有扛大旗的選手,7.65萬輛的銷量目標已經提前落空。江淮的第三季度過得有點不順。剔除蔚來的銷量加持后,7月、8月、9月的月銷量都只有三位數,之前的銷量老大江淮IEV6E甚至7月銷量為零。看來上半年的高銷量大部分都是在趕最后的補貼紅利,真正的終端數量并沒有想象中那么多。今年新上市的JAC iev4也在6月大爆發后消失了。與上次審查相比,JAC的目標完成率僅提高了1.2%。作為JAC實現今年目標的關鍵新上市車型,JAC IEV7L和JAC IEV4S目前似乎未能完成其使命。廣汽新能源:夜空中最亮的星是廣汽新能源今年的主打產品,永恒之塔S絕對是厚積薄發的玩家。668輛首次登上5月份銷量數據榜并不奇怪。當汽車公司在6月份集體搶裝時,只有2016輛汽車進入AION..但在眾多熱門機型集體下滑的第三季度,Aion S依然堅挺,1-9月保持正增長態勢,累計銷量1.39萬臺。

隨著Aion LX近期上市的一波利好,Aion系列的市場評價越來越強,相信也會對AION S起到一定的推動作用,作為第三季度為數不多的亮眼車型,以3-4萬輛為目標的廣汽新能源在最后三個月的表現值得期待新勢力的挑戰是巨大的,萬輛銷量成為分水嶺。在公開銷售目標的五大造車新勢力中,Xpeng Motors在完成度上依然排名第一。

< img……lt = "比亞迪、長安、江淮、歐拉、奇瑞" src = "/eeimg/{ HostI }/img/20230303235556236144/9 . jpg "/>

由于9月份的換代產品,Xpeng Motors在7月和8月幾乎沒有交付,銷量分別只有1515輛和306輛,上牌量也只有720輛和231輛。9月份,Xpeng Motors無論是銷量還是上牌量都有了明顯的提升,分別達到了2185輛和1484輛。威馬是除小鵬之外的又一造車新勢力,前三季度累計銷量上萬輛。但是對于如何設定目標的考慮真的很混亂,目前完成率只有10.9%。新特目前銷量為2646輛,與目標相差甚遠。但目前以出行為主的新特汽車似乎并不是很在意銷量,其輕資產打法也得到了不少業內人士的認可。新特汽車何時開始實施以點帶面、市場下沉等措施提升銷量,我們拭目以待。用“穩定”來形容何忠新能源今年的表現比較合適。除1月和2月外,其余月份維持在800 ~ 1000輛的水平。市場是好是壞,對其影響不大。目前其累計銷量為7029輛,占目標量的23.4%。預計何忠新能源今年將突破1萬輛。因為目前車協沒有數據錄入,所以用車上的牌數進行分析。隨著6月底正式開始交付,第三季度零跑牌照數量逐漸增加,但目標完成率僅為5.1%,今年1萬輛的目標已經落空。對于新能源市場中的造車新勢力來說,他們面臨的挑戰和風險遠遠大于傳統車企。目前,第一梯隊只有小鵬、蔚來和威馬突破萬輛大關。其他新勢力要突破萬輛大關還需要很大的努力,暫且不考慮目標銷量。他們面前的道路仍然充滿挑戰。總結:2019年第三季度,受諸多因素影響,無論是私人市場還是公共市場都受到了不同程度的打擊,很多車企都在經歷“黑暗時刻”。在年末翹尾效應沒有大概率出現的情況下,如何為自己找到新的增長點將成為關鍵。2019年第三季度對新能源乘用車來說絕對是艱難的時刻,連續三個同比負增長,這是過去八年來從未有過的。不難推測,一個車企在數據背后的壓力必然會翻倍。

從目前的情況來看,能達到既定銷售目標的車企屈指可數。在這個“寒冷”的第三季度,各車企的表現如何,有哪些車企逆市而行?讓我們找出答案。冠軍比亞迪42萬目標無望。作為銷量大戶,比亞迪基本鎖定了2019年車企銷量冠軍。但縱向對比,比亞迪遠沒有達到王老板所期望的進步。

根據乘聯會和比亞迪產銷快報數據,2019年1-9月,比亞迪新能源汽車(乘用車+商用車)銷量達19.3萬輛,同比增長34.3%。但相比1-6月累計102.6%的同比增速,增速明顯收緊。

從比亞迪車型的銷量結構不難看出,曾經的配套車型比亞迪元、比亞迪E5、比亞迪唐DM的貢獻份額在逐漸降低,而被寄予厚望的E系列尤其是e1車型作為新的增長點,爆發力不如比亞迪元(詳見《比亞迪靠什么沖擊50萬銷量目標??),這讓比亞迪第三季度的變現非常平淡。據第一電氣研究院預測,在今年年底沒有翹尾效應的前提下,比亞迪42萬的銷量目標基本無望。如果考慮最初30萬輛的目標,比亞迪已經完成了64輛。……目前。如果新上市的比亞迪e2真的像王傳福上個季度說的那樣爆發市場,30萬輛的目標還是有可能實現的。三個月后,目標一致的吉利、歐拉、奇瑞三家公司也交上了成績單。車型多樣,涉足純電、插電等領域的吉利,目前累計銷量5.52萬輛,完成率過半。

但在主力純電動市場,吉利并沒有一款主力車型作為支撐。曾經在大眾市場大放異彩的帝豪EV在第三季度表現飄忽不定,9月份僅進430輛,創下2019年單月銷量新低。幾何A雖然口碑不錯,但銷量一直穩定在1000輛的區間,上市至今月銷量也沒有超過2000輛。從目前的趨勢來看,缺乏王牌車型的吉利要實現10萬輛的目標,難度極大。歐拉和奇瑞也是如此。10萬目標歐拉只有兩款,也就是說其中一款至少需要搭載5萬+的車輛。然而,前三季度,歐拉R1累計銷量為2.26萬輛,而歐拉的智商尚未突破1萬輛。目前比較樂觀的估計是歐拉能實現既定目標的60%。和歐拉一樣,只做純電動市場的奇瑞有奇瑞eQ電動、艾瑞澤5e、瑞虎E三款車型..其中,主力車型奇瑞eQ前三季度銷售2.96萬輛,對奇瑞新能源的貢獻率達82.9%。雖然體量不小,但隨著補貼的出臺,A00市場明顯萎縮。與去年同期相比,eQ系列的累計銷量也下降了不少。僅靠這款車型實現10萬輛的目標是不現實的。第三季度上市的瑞虎E能否在最后三個月有不錯的表現,將最終決定奇瑞的目標完成。北汽新能源押寶網車市方面,SAIC同比下降27.7%。要說2019年銷量最高的車型,北汽EU系列應該是提前預定了冠軍。這款在網約車市場叱咤風云的車型,前三季度為BAIC新能源貢獻了75.4%的銷量,可以說是絕對的功臣。

目前,北汽新能源累計銷量9.89萬輛,已完成22萬輛目標的45%。剩下的55%的任務能否在剩下的三個月內完成,其實是無法預測的。一方面,由于滴滴平臺租賃政策的調整,近期網約車需求并不旺盛,這對一心撲在大眾市場上的BAIC新能源不利。最近三個月消費10萬以上不容易。另一方面,BAIC背后有一個強大的后盾——華夏旅游。有了它,BAIC最終實現銷售目標并非不可能。但是,對于已經“吃”得很飽的中國行來說,到底有多大的胃口還是要打個問號的。

就SAIC而言,2019年可以用默默無聞來形容。除了即將推出的榮威RX500 eMAX,業界還沒有聽到太多來自SAIC的消息。去年在魚龍混雜的市場上表現不俗的榮威系列,今年在合資品牌和比亞迪的圍攻下,表現并不亮眼。希望即將在廣州車展上市的榮威RX5 eMAX混動版能提振榮威士氣。長安和江淮汽車遭遇滑鐵盧長安今年真的不看好新能源。去年拿下1.43萬輛的長安奔奔EV今年遭遇滑鐵盧。前三季度累計銷量只有2274輛,8月和9月甚至沒有銷量。長安CS15第三季度僅售出1396輛。

可以說長安今年的大部分銷量都來自逸動EV。得益于線上車市,逸動EV前三季度累計銷量達到1.9萬輛,但與7.65萬輛的總體目標相比,仍是杯水車薪。早先……重慶長安新能源汽車科技有限公司總經理楊大勇在與媒體交流時透露,長安新能源將在明年年底至明年一季度推出四大改款車型,包括奔奔和CS15的主要改款車型,以及逸動EV520和CS55的純電動汽車,最大續航里程為600公里。從這個時間計劃來看,今年長安的產品矩陣中應該沒有扛大旗的選手,7.65萬輛的銷量目標已經提前落空。江淮的第三季度過得有點不順。剔除蔚來的銷量加持后,7月、8月、9月的月銷量都只有三位數,之前的銷量老大江淮IEV6E甚至7月銷量為零。看來上半年的高銷量大部分都是在趕最后的補貼紅利,真正的終端數量并沒有想象中那么多。今年新上市的JAC iev4也在6月大爆發后消失了。與上次審查相比,JAC的目標完成率僅提高了1.2%。作為JAC實現今年目標的關鍵新上市車型,JAC IEV7L和JAC IEV4S目前似乎未能完成其使命。廣汽新能源:夜空中最亮的星是廣汽新能源今年的主打產品,永恒之塔S絕對是厚積薄發的玩家。668輛首次登上5月份銷量數據榜并不奇怪。當汽車公司在6月份集體搶裝時,只有2016輛汽車進入AION..但在眾多熱門機型集體下滑的第三季度,Aion S依然堅挺,1-9月保持正增長態勢,累計銷量1.39萬臺。

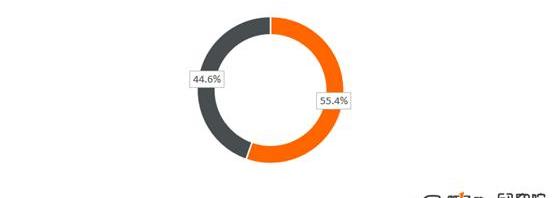

隨著Aion LX近期上市的一波利好,Aion系列的市場評價越來越強,相信也會對AION S起到一定的推動作用,作為第三季度為數不多的亮眼車型,以3-4萬輛為目標的廣汽新能源在最后三個月的表現值得期待新勢力的挑戰是巨大的,萬輛銷量成為分水嶺。在公開銷售目標的五大造車新勢力中,Xpeng Motors在完成度上依然排名第一。

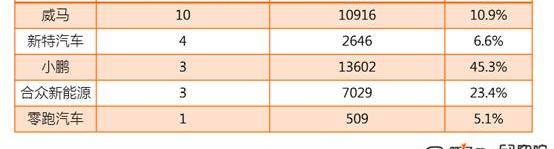

由于9月份的換代產品,Xpeng Motors在7月和8月幾乎沒有交付,銷量分別只有1515輛和306輛,上牌量也只有720輛和231輛。9月份,Xpeng Motors無論是銷量還是上牌量都有了明顯的提升,分別達到了2185輛和1484輛。威馬是除小鵬之外的又一造車新勢力,前三季度累計銷量上萬輛。但是對于如何設定目標的考慮真的很混亂,目前完成率只有10.9%。新特目前銷量為2646輛,與目標相差甚遠。但目前以出行為主的新特汽車似乎并不是很在意銷量,其輕資產打法也得到了不少業內人士的認可。新特汽車何時開始實施以點帶面、市場下沉等措施提升銷量,我們拭目以待。用“穩定”來形容何忠新能源今年的表現比較合適。除1月和2月外,其余月份維持在800 ~ 1000輛的水平。市場是好是壞,對其影響不大。目前其累計銷量為7029輛,占目標量的23.4%。預計何忠新能源今年將突破1萬輛。因為目前車協沒有數據錄入,所以用車上的牌數進行分析。隨著6月底正式開始交付,第三季度零跑牌照數量逐漸增加,但目標完成率僅為5.1%,今年1萬輛的目標已經落空。對于新能源市場中的造車新勢力來說,他們面臨的挑戰和風險遠遠大于傳統車企。目前,第一梯隊只有小鵬、蔚來和威馬突破萬輛大關。其他新生力量需要很大的努力才能打破……ugh萬輛大關,暫且不考慮目標銷量。他們面前的道路仍然充滿挑戰。總結:2019年第三季度,受諸多因素影響,無論是私人市場還是公共市場都受到了不同程度的打擊,很多車企都在經歷“黑暗時刻”。在年末翹尾效應沒有大概率出現的情況下,如何為自己找到新的增長點將成為關鍵。

拜行業不景氣所賜,北美車展、東京車展正變得越來越不國際,它們更像是一個地區性車展,比如這次在東京,非日本整車廠就只來了雷諾和奔馳兩家。

1900/1/1 0:00:00據外媒報道,智能汽車技術領域領導者EnVueTelematics宣布與DeriveSystems合作,提供先進車隊管理軟件,將改善性能的責任從駕駛員身上轉移到車輛上。

1900/1/1 0:00:002019年10月28日,長城汽車股份有限公司(以下簡稱“長城汽車”)與德國安顧集團(ERGOGroup)正式簽署合資備忘錄,

1900/1/1 0:00:00近期特斯拉公布的第三季度財務報告,上海工廠的信息和圖片是最為引人注目的內容。這一座原本計劃于2020年3月投產的工廠,如今在10個月的時間里就實現全線貫通,開始試生產。

1900/1/1 0:00:0010月25日,特斯拉公司宣布標配基礎版輔助駕駛功能的Model3標準續航升級版(中國制造)車型正式開放預訂。該車型起售價為人民幣355800元,預計第一批交付時間為明年第一季度。

1900/1/1 0:00:00在各大汽車制造商進行電驅動轉型的過程中,平臺戰略的選擇不同是一項核心分歧點:純電動車平臺還是共享架構,不同的廠家有不同的選擇,其中大眾MEB平臺是純電動車平臺的突出代表,

1900/1/1 0:00:00