新能源汽車越來越受歡迎,比亞迪等整車企業逆市增長,動力電池企業當代安培科技有限公司也是賺得盆滿缽滿。那么,上游呢?一個新能源汽車產業鏈從上到下的順序是:電池金屬-動力電池-整車企業-電池回收。其中,電池金屬作為產業鏈的頂端,始終掌握著利潤的大頭,被形象地比喻為“上游吃肉,中間喝湯,下游吃骨頭”。然而,在這個新能源汽車產業鏈中,極不穩定的動力系統——類似于蝴蝶效應,一個小小的變化就能帶動整個系統的巨大連鎖反應。我們可以看到,電池金屬行業近年來跌宕起伏,最具代表性的鋰、鈷、鎳的命運各不相同。

鋰:供過于求巨頭利潤暴跌85%有多重要?

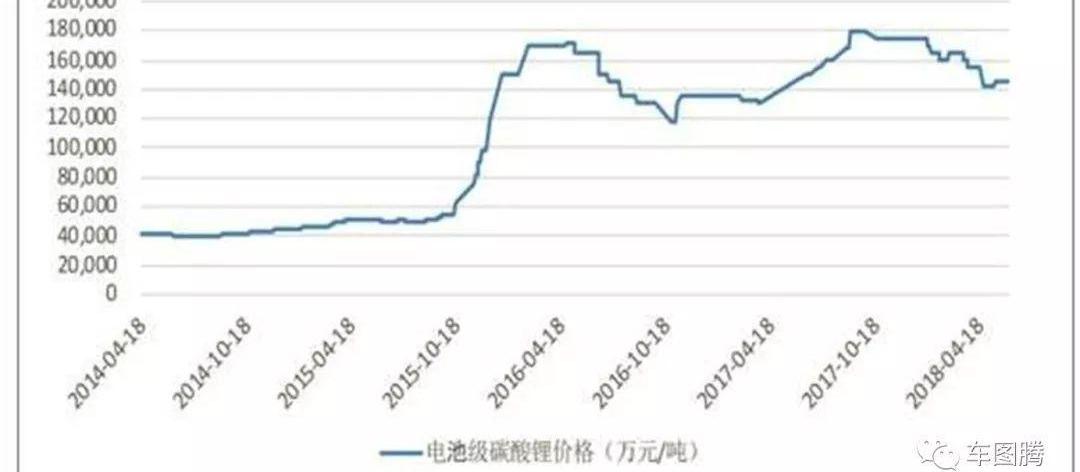

一組數據是,動力電池占新能源汽車制造成本的30%-40%,正極材料占動力電池總成本的40%以上。碳酸鋰(動力電池中常用的鋰化合物)是制備正極材料的關鍵原料,被稱為“白油”。可以說,鋰是電池中最基本、最不可替代的元素。我們知道,在新能源汽車爆發之前,3C的產品如手機、筆記本電腦等設備也應該廣泛使用鋰電池。然而,汽車動力電池需求的激增和重新穩定為鋰行業繪制了一條反向微笑曲線。據統計,2014年之前,碳酸鋰價格長期徘徊在4萬/噸的成本線附近,行業疲軟。2015年,中國新能源汽車銷量激增。碳酸鋰供應由供過于求轉為供不應求,價格在2016年飆升至14萬/噸左右,2017年下半年攀升至18萬的高位。

鋰的這一輪暴漲,催生了以天齊鋰業、啟豐鋰業為代表的一批公司,如天齊鋰業。2016年營收同比增長109%,凈利潤增長510%,一年時間從2.4億增長到15億;贛鋒鋰業,營收同比增長110%,凈利潤同比增長271%。天齊和甘楓在幾年時間里,從市值23億元的中小板上市公司,到市值數百億的行業巨頭。新能源汽車在中國的相應崛起如下:

2011年中國新能源汽車產銷8000輛,2017年新能源汽車產銷分別達到驚人的79.4萬輛和77.7萬輛,增長近100倍。2015-2017年,中國新能源連續三年產銷量全球第一。根據規劃,今年中國新能源汽車的市場需求將超過100萬輛,2020年這一數字將翻倍至200萬輛。也就是在新能源暴漲的這兩年左右,上游的鋰業開始爭搶土地,擴大產能。但可怕的是,在供給盲目擴張的同時,我國新能源汽車補貼的下降,使得碳酸鋰的需求減少,實際銷售情況遠低于預期。在“開源節流”的情況下,碳酸鋰迅速貶值。天齊鋰業等巨頭也隨風倒下。天齊鋰業近日公布2019年半年度業績報告顯示,報告期內,公司共實現營業收入25.9億元,同比下降21.28%;歸屬于上市公司股東的凈利潤2.05億元,同比下降84.30%。快報披露當天,利空消息直接影響二級市場表現,股價相應下跌。相比以往,這家鋰業巨頭最近的表現更加慘淡。2016-2018年歸屬于母公司股東的凈利潤分別為15.12億元、21.45億元、22.00億元,持續三年,近半年未能持續。

這只是國內的。世界仍然不樂觀。全球第二大鋰生產商智利化學與礦業協會(SQM)近日表示,其第二季度利潤幾乎減半,從去年同期的1339億美元降至7020萬美元,主要原因是價格疲軟。自年初以來,SQM的股價已經下跌了40%。“碳酸鋰的價格確實一直在下跌。其實我很早以前就明確表示過,鋰電池行業太熱,未來會回歸理性。”一家科技公司的董事長這樣說。據國外媒體報道,鋰供應(主要來自澳大利亞)的持續激增和中國電動汽車補貼的減少,導致鋰金屬的價格在過去一年中下降了40%以上,沖擊了最大制造商的利潤,抹去了它們自2016年以來的大部分股價漲幅。"未來2-3年,碳酸鋰將處于低價位."行業分析師表示。甚至,“到2022年,供給幾乎是需求的兩倍,然后這種情況可能會逆轉。”鈷和鎳的競爭如果說鋰的麻煩太多,而且供大于求,那么鈷也在經歷類似的困境。大宗商品巨頭嘉能可(Glencore)的目標是2019年生產5.7萬噸鈷,而預計2019年全球鈷消費量僅為5萬噸。換句話說,僅這個鈷巨頭的產量就讓全球市場處于絕對供過于求的局面。

歐洲市場的鈷現貨價格目前在每磅13美元左右,比2018年4月創下的近期峰值低70%。注意,當鈷和鋰同時投機囤積導致供應過剩時,碳酸鋰在過去一年下跌了40%,跌幅小于鈷。所以,為了恢復鈷價,嘉能可將在19年年底前逐步停止Mutanda礦的生產,mutan da礦是世界上最大的鈷礦之一,也是世界上重要的銅礦之一。由于嘉能可擁有鈷的全球定價權,停產將對鈷資源的全球供需產生影響。但請注意,這只是2018年到現在的最近情況。2018年之前以及2016年新能源汽車集體轉向三元鋰電池之后,鈷的價格漲幅遠超鋰。一個重要的原因是鋰三元替代磷酸亞鐵鋰使得鈷在選舉期間供不應求,而鈷的最大生產國剛果(占世界鈷供應量的近60%)非常不穩定,鈷的供應經常短缺。因此,鈷的價格在2016年后持續上漲,2018年初繼續飆升至79萬元/噸。

這么高的成本不是廠商能接受的,更何況鈷似乎也沒有鋰那么不可替代。2018年6月,馬斯克在推特中宣布,特斯拉的鈷使用量將從目前的3%降至0%。與此同時,亞洲主要電池制造商改變了電動車和手機電池的原材料比例,減少了鈷的用量,增加了鎳的含量。“脫碳”勢不可擋。

我們知道,三元鋰電池大致可以分為兩類,一類是特斯拉用的鎳鈷鋰(NCA),一類是日產和寶馬用的鎳鈷錳(NCM)。其中,NCM常見的摩爾比有111、523、622、811等。目前比例趨勢非常明顯。之前使用的NCM111和NCM523正在向NCM622、NCM811和NCA轉移……gh鎳。在這一演變過程中,鈷的含量逐漸減少,特斯拉使用的NCA最少。當然,這需要越來越高的工程技術。松下去年表示,“我們已經大大減少了鈷的使用量,并希望在不久的將來實現無鈷電池。目前已經在進行研發了。”客觀來說,鈷完全被取代還需要很長時間,但是替補們在路上的咄咄逼人已經成為事實。

另一方面,鎳也在自行替代鈷的路上逐漸崛起。與鈷相比,鎳更便宜,也更穩定。瑞銀曾表示,到2025年,隨著電動汽車的蓬勃發展,鎳在該行業的消費比重將提高至40%。從中長期來看,動力電池領域將成為未來鎳價上行的最重要動力。三元電池高鎳趨勢的到來,將帶動鎳價走高,一大波企業將從中受益。新能源汽車越來越受歡迎,比亞迪等整車企業逆市增長,動力電池企業當代安培科技有限公司也是賺得盆滿缽滿。那么,上游呢?一個新能源汽車產業鏈從上到下的順序是:電池金屬-動力電池-整車企業-電池回收。其中,電池金屬作為產業鏈的頂端,始終掌握著利潤的大頭,被形象地比喻為“上游吃肉,中間喝湯,下游吃骨頭”。然而,在這個新能源汽車產業鏈中,極不穩定的動力系統——類似于蝴蝶效應,一個小小的變化就能帶動整個系統的巨大連鎖反應。我們可以看到,電池金屬行業近年來跌宕起伏,最具代表性的鋰、鈷、鎳的命運各不相同。

鋰:供過于求巨頭利潤暴跌85%有多重要?

一組數據是,動力電池占新能源汽車制造成本的30%-40%,正極材料占動力電池總成本的40%以上。碳酸鋰(動力電池中常用的鋰化合物)是制備正極材料的關鍵原料,被稱為“白油”。可以說,鋰是電池中最基本、最不可替代的元素。我們知道,在新能源汽車爆發之前,3C的產品如手機、筆記本電腦等設備也應該廣泛使用鋰電池。然而,汽車動力電池需求的激增和重新穩定為鋰行業繪制了一條反向微笑曲線。據統計,2014年之前,碳酸鋰價格長期徘徊在4萬/噸的成本線附近,行業疲軟。2015年,中國新能源汽車銷量激增。碳酸鋰供應由供過于求轉為供不應求,價格在2016年飆升至14萬/噸左右,2017年下半年攀升至18萬的高位。

鋰的這一輪暴漲,催生了以天齊鋰業、啟豐鋰業為代表的一批公司,如天齊鋰業。2016年營收同比增長109%,凈利潤增長510%,一年時間從2.4億增長到15億;贛鋒鋰業,營收同比增長110%,凈利潤同比增長271%。天齊和甘楓在幾年時間里,從市值23億元的中小板上市公司,到市值數百億的行業巨頭。新能源汽車在中國的相應崛起如下:

2011年中國新能源汽車產銷8000輛,2017年新能源汽車產銷分別達到驚人的79.4萬輛和77.7萬輛,增長近100倍。2015-2017年,中國新能源連續三年產銷量全球第一。根據規劃,今年中國新能源汽車的市場需求將超過100萬輛,2020年這一數字將翻倍至200萬輛。也就是在新能源暴漲的這兩年左右,上游的鋰業開始爭搶土地,擴大產能。但可怕的是,在供給盲目擴張的同時,我國新能源汽車補貼的下降,使得碳酸鋰的需求減少,實際銷售情況遠低于預期。在“開源節流”的情況下,碳酸鋰迅速貶值。天齊鋰業等巨頭也隨風倒下。天齊鋰業近日公布2019年半年度業績報告顯示,報告期內,公司共實現營業收入25.9億元,同比下降21.28%;歸屬于上市公司股東的凈利潤2.05億元,同比下降84.30%。快報披露當天,利空消息直接影響二級市場表現,股價相應下跌。相比以往,這家鋰業巨頭最近的表現更加慘淡。2016-2018年歸屬于母公司股東的凈利潤分別為15.12億元、21.45億元、22.00億元,持續三年,近半年未能持續。

這只是國內的。世界仍然不樂觀。全球第二大鋰生產商智利化學與礦業協會(SQM)近日表示,其第二季度利潤幾乎減半,從去年同期的1339億美元降至7020萬美元,主要原因是價格疲軟。自年初以來,SQM的股價已經下跌了40%。“碳酸鋰的價格確實一直在下跌。其實我很早以前就明確表示過,鋰電池行業太熱,未來會回歸理性。”一家科技公司的董事長這樣說。據國外媒體報道,鋰供應(主要來自澳大利亞)的持續激增和中國電動汽車補貼的減少,導致鋰金屬的價格在過去一年中下降了40%以上,沖擊了最大制造商的利潤,抹去了它們自2016年以來的大部分股價漲幅。"未來2-3年,碳酸鋰將處于低價位."行業分析師表示。甚至,“到2022年,供給幾乎是需求的兩倍,然后這種情況可能會逆轉。”鈷和鎳的競爭如果說鋰的麻煩太多,而且供大于求,那么鈷也在經歷類似的困境。大宗商品巨頭嘉能可(Glencore)的目標是2019年生產5.7萬噸鈷,而預計2019年全球鈷消費量僅為5萬噸。換句話說,僅這個鈷巨頭的產量就讓全球市場處于絕對供過于求的局面。

歐洲市場的鈷現貨價格目前在每磅13美元左右,比2018年4月創下的近期峰值低70%。注意,當鈷和鋰同時投機囤積導致供應過剩時,碳酸鋰在過去一年下跌了40%,跌幅小于鈷。所以,為了恢復鈷價,嘉能可將在19年年底前逐步停止Mutanda礦的生產,mutan da礦是世界上最大的鈷礦之一,也是世界上重要的銅礦之一。由于嘉能可擁有鈷的全球定價權,停產將對鈷資源的全球供需產生影響。但請注意,這只是2018年到現在的最近情況。2018年之前以及2016年新能源汽車集體轉向三元鋰電池之后,鈷的價格漲幅遠超鋰。一個重要的原因是鋰三元替代磷酸亞鐵鋰使得鈷在選舉期間供不應求,而鈷的最大生產國剛果(占世界鈷供應量的近60%)非常不穩定,鈷的供應經常短缺。因此,鈷的價格在2016年后持續上漲,2018年初繼續飆升至79萬元/噸。

這么高的成本不是廠商能接受的,更何況鈷似乎也沒有鋰那么不可替代。2018年6月,馬斯克在推特中宣布,特斯拉的鈷使用量將從目前的3%降至0%。與此同時,亞洲主要電池制造商改變了電動車和手機電池的原材料比例,減少了鈷的用量,增加了鎳的含量。“脫碳”勢不可擋。

我們知道,三元鋰電池大致可以分為兩類,一類是特斯拉用的鎳鈷鋰(NCA),一類是日產和寶馬用的鎳鈷錳(NCM)。其中,NCM常見的摩爾比有111、523、622、811等。目前比例趨勢非常明顯。之前使用的NCM111和NCM523正在向NCM622、NCM811和NCA轉移……gh鎳。在這一演變過程中,鈷的含量逐漸減少,特斯拉使用的NCA最少。當然,這需要越來越高的工程技術。松下去年表示,“我們已經大大減少了鈷的使用量,并希望在不久的將來實現無鈷電池。目前已經在進行研發了。”客觀來說,鈷完全被取代還需要很長時間,但是替補們在路上的咄咄逼人已經成為事實。

另一方面,鎳也在自行替代鈷的路上逐漸崛起。與鈷相比,鎳更便宜,也更穩定。瑞銀曾表示,到2025年,隨著電動汽車的蓬勃發展,鎳在該行業的消費比重將提高至40%。從中長期來看,動力電池領域將成為未來鎳價上行的最重要動力。三元電池高鎳趨勢的到來,將帶動鎳價走高,一大波企業將從中受益。

目前福特全新一代KUCA實拍圖現已曝光,新車為國內換代翼虎車型,并將于今年年底國產開售;

1900/1/1 0:00:00日前,固特異輪胎宣布,與布拉漢姆汽車公司建立全球合作伙伴關系。據悉,雙方將在賽車和公路車型研發領域開展合作雙方擬在賽車和公路車型研發領域開展合作。

1900/1/1 0:00:009月9日,德國城市空中出行公司Volocopter宣布完成C輪首輪融資5000萬歐元,此輪融資由中國汽車制造商吉利控股集團領投。

1900/1/1 0:00:00離戴姆勒股份公司和浙江吉利控股集團“牽手”建合資公司已經過去了近3個月,而“吉戴戀”也步入了下一站。

1900/1/1 0:00:009月9日,德國城市空中出行公司Volocopter宣布,完成C輪首輪融資5000萬歐元,由浙江吉利控股集團(以下簡稱“吉利控股”)領投,戴姆勒股份公司(以下簡稱“戴姆勒”)也參與投資,

1900/1/1 0:00:00據IPO早知道消息,理想汽車已經啟動2020年美股上市工作,本次IPO規模可能在5億美元左右。對比蔚來汽車此前發行上市規模達到10億元的規格上顯得小了不少。

1900/1/1 0:00:00