本文來自未來汽車日報,作者潘磊。

圖片來源|Pexels對于中國車市的合資車企來說,相當一段時間以來,“股比”都是一個“很難說”的敏感話題。自1994年國家計委(現名發改委)發布汽車產業政策以來,“股比限制”似乎已經成為中外合資汽車公司的一條“鐵律”。雖然政策在2004年和2009年進行了兩次修改,但“鐵律”直到2018年4月才松動。2018年4月,國家發改委在新聞發布會上宣布,通過5年過渡期,到2022年全面取消汽車外資股比限制。中外合資車企中的外方股東被股權政策限制了25年,首次迎來“松綁”,但中外股權爭奪的“拉鋸戰”也由此開始。寶馬率先吃螃蟹,隨后戴姆勒、大眾、奧迪都開始了增加自持股權的暗戰。華晨:成為寶馬附庸2018年10月,寶馬宣布與華晨簽約蓋章,拿出36億歐元真金白銀,購買后者手中合資公司華晨寶馬多達25%的股份。收購完成后,寶馬將持有華晨寶馬75%的股份,從“對等合資企業”轉型為不折不扣的大老板。這是中外汽車合資企業外資股比首次超過50%,也是寶馬股比前所未有的突破。這距離去年4月博鰲論壇上發布汽車行業股比的消息,只有半年時間。意味著博鰲論壇結束不久,寶馬就開始向華晨索要合資公司的股份。今年3月,時任華晨集團董事長的祁玉民表示,與寶馬提高股比的談判“用了80個日日夜夜來談我一生的談判”。祁玉民還在節目中透露,寶馬一上來就強勢聲稱,不需要談增加25%股比的要求,只能談其他要求。雙方談判的焦點不得不轉向華晨寶馬在股份比例上如愿以償后華晨的持續投入和收益問題。談判的結果是毫無疑問的。在從華晨獲得高達25%的股份后,寶馬“慷慨地”承諾繼續增加對合資公司的投資,并確保“華晨從25%的股份中獲得的收益將超過現在從50%獲得的收益”。華晨寶馬一直是華晨中國(HK1114)的“救命稻草”。華晨中國2018年年報顯示,其2018年利潤總額僅為58.2億元,但華晨寶馬對當年利潤表的貢獻超過62億元。然而,隨著2022年雙方股權交割的完成,對于華晨而言,無論是股權層面還是利潤層面,都失去了對華晨寶馬的話語權,從一個平等的合作伙伴,變成了一個“不問是非”的小股東。到目前為止,寶馬是唯一成功調整股比的外資車企,讓最早起步但至今一事無成的大眾十分羨慕。大眾:十年無收獲相比寶馬的快刀斬亂麻,大眾索要股比的經驗浪費了,至今一事無成。在國內眾多50: 50股權結構的合資陣營之外,合資車企的開創者之一一汽大眾持有一汽集團60%的股份,大眾和奧迪分別持有30%和10%的股份。當合資初期的利益不是致命的時候,中外股東就可以相安無事了。但或許包括92歲的大眾集團前董事長卡爾·哈恩(Karl Hahn)在內,很難準確預測中國有朝一日會成長為全球最大的汽車市場。所以作為一個外國投資者,在前景不明朗的情況下持有40%的股份并不算多,但也是合理的,至少風險不多。但隨著大眾成為中國汽車市場的第一品牌,一些事情發生了變化。最明顯的是銷量……d利潤。2013年雙方合資企業延期提上日程時,大眾在華銷量達到303.8萬輛,占全球總銷量972.8萬輛的31.2%,成為最大單一市場。同時利潤蛋糕也很大。一汽大眾和SAIC大眾兩家合資企業在2013年貢獻了43億歐元的稅前利潤,而大眾在全球其他市場的稅前利潤為117億歐元。值得一提的是,由于奧迪的原因,一汽大眾的盈利能力高于SAIC大眾。在賺錢效應下,數據的變化意味著驚人的收益,因此股票之間的暗戰從未停止。據公開報道,早在2004年左右,大眾就提出了在一汽-大眾增加股比的問題,但未能如愿。從2011年開始,隨著合資期限(2016年到期)的臨近,大眾高層開始在各種場合表達增持股份比例的意愿。2013年,時任大眾CEO的文德恩通過媒體公開喊話,希望提高股比。2014年8月,大眾高管再次表示,已經在與一汽討論延長合資公司壽命,談判內容“可能”包括提高股比。從當時的畫風來看,大眾是鐵了心要提高股比的。事實上,的確如此。2014年10月,一汽公開表示正在調整與大眾的股比,但未確定是否從60: 40調整至51: 49。但是天氣是不可預測的。在股比唾手可得之際,2015年大眾汽車遭遇尾氣“排放門”丑聞,僅美國市場罰款就超過300億美元。瞬間就從財大氣粗的巨頭車企變成了到處籌錢交罰款的“窮光蛋”。財務狀況急轉直下,直到今天,“排放門”的官司甚至還沒有徹底結束——奧迪前CEO斯蒂德上月底因為排放門被起訴。這使得大眾不可能直接購買一汽-大眾的股份,就像寶馬從華晨購買華晨寶馬的股份一樣。但即便如此,每當大眾換頭的時候,股比就是一個保留節目——必須要講,劇一般都是通過媒體從遠處喊出來的。2018年4月,迪斯接替穆勒擔任大眾汽車首席執行官。上任后,他多次到中國去套近乎,并在接受包括中國汽車在內的媒體采訪時明確表示,調整合資公司的股比不在討論范圍內——后來證明,這只是他的最后一招。因為不到一年他就變卦了。2019年3月,在德國沃爾夫斯堡舉行的大眾集團2018財年發布會期間,迪斯又做了同樣的事情,還通過媒體表示,正在考慮提高在華合資企業的股比,預計年底會有進展。這一說法傳到中國后,大眾的合資伙伴瞬間尷尬。SAIC的表現依然優雅,其發表了一份藏針的聲明,強調SAIC對合資公司的貢獻,明確對所謂的“股比”問題說不,在溝通渠道暢通的情況下,含蓄表達對Diss通過媒體呼吁敏感話題的不滿。一汽的態度比較有意思,一直保持沉默。江淮只是在互動平臺上簡單表達了合資公司各股東持股50%的事實,沒有做任何評論。Dis放氣球找風向已經五個月了,已經進入下半年。Dis的股比夢會實現嗎?看起來還是很難。因為現在沒人談這個了。而戴姆勒又開始放出大消息,因為他也想要更多的股份。

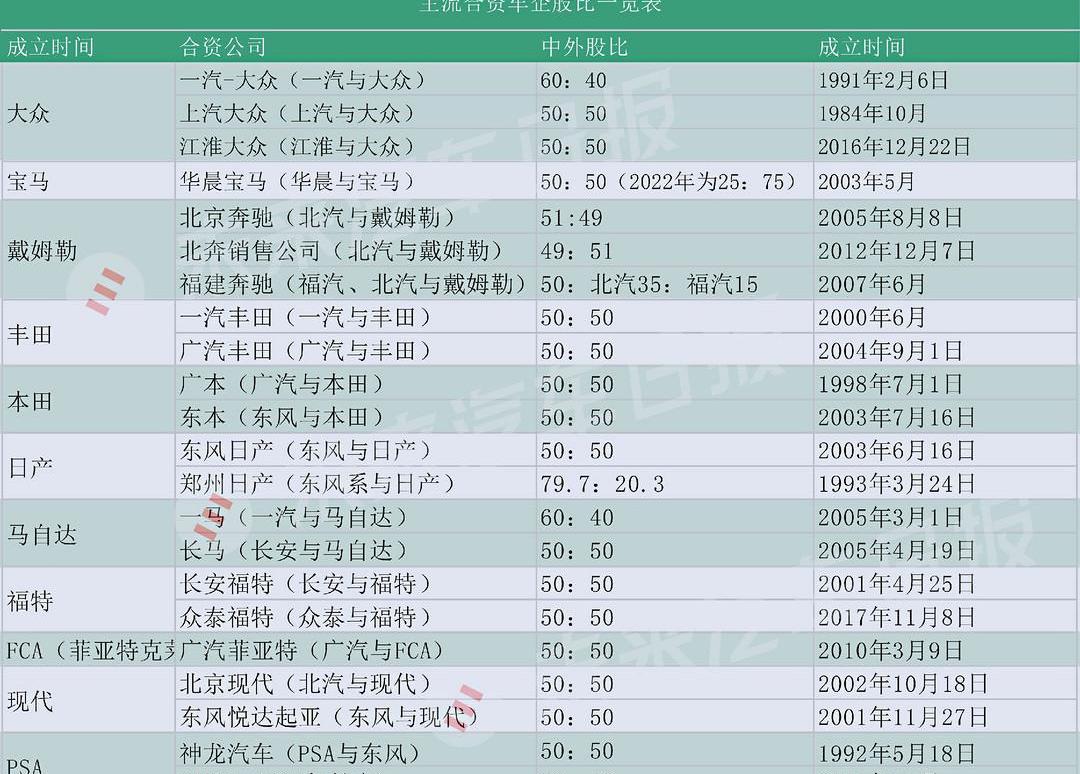

戴姆勒:為了股票我夜不能寐。雖然BAIC的“交叉持股”似乎暫時平息了戴姆勒對股份的需求,但與大眾汽車一樣,戴姆勒在此之前也多次報道過關于提高股份比例的消息。去年年底,寶馬成功收購華晨寶馬多數股權后,很快有消息稱,戴姆勒有望將其在北京奔馳的股份比例從49%提高至65%。這就是所謂的……cond炸彈”被當時的媒體。2019年3月22日,路透社報道稱,戴姆勒已聘請投資銀行高盛(Goldman Sachs)擔任顧問,幫助其增持BAIC股份。眾所周知,高盛無所不能,在相關行業人脈豐富。作為經紀人,它獲得了許多業務,促成了許多交易。根據在香港上市的北京汽車的年報,戴姆勒持有北京汽車30.38%的股份。此外,路透社的報道還表明,戴姆勒仍希望增持北京奔馳的股份。這些報道意味著,盡管BAIC認為“股比”僅局限于制造層面的“最低狀態”,但戴姆勒顯然對此有不同的理解。然而,隨著北京汽車的宣布,戴姆勒的股比夢再次觸礁。3月26日,BAIC宣布與戴姆勒及戴姆勒大中華區簽署協議,共同向北京奔馳增資8.928億美元。三方增資完成后,BAIC和戴姆勒的股份比例仍為51: 49。經過一番折騰,什么都沒有改變。就連高盛也無能為力。這就是戴姆勒面臨的冷酷現實。現在,隨著BAIC在戴姆勒5%的股份和交叉持股的完成,基本上意味著戴姆勒想要提高股份比例是不現實的。按照BAIC官方的說法,完成資本層面的交叉持股合作,可以增強雙方的戰略合作,實現協同效應。但BAIC方面不方便說,成為戴姆勒第三大股東后,如果后者再次單方面要求股比,BAIC也有相應的制衡措施。比如可以繼續在市場上購買戴姆勒的股份,甚至可以要求相應的管理或決策權。在這一輪的博弈中,交叉持股取得了一定的穩定性,已經連續四次發布盈利預警的戴姆勒也無力無語,只能歡迎北汽集團的投資。另一方面,達到上述效果也與更早的股權安排有關——北京奔馳51: 49的股權布局,通過北京奔馳銷售公司以49: 51實現了一定的平衡,這也為雙方通過交叉持股解決“股比”問題奠定了基礎。但這種模式能否適用于其他合資車企還不好說。資深汽車行業觀察人士賈認為,“交叉持股”未必能解決所有問題。”原來,戴姆勒購買了BAIC的股份,但隨后它對BAIC在戴姆勒的持股保持沉默。這一次,北汽集團完成了5%的持股,只是雙方又完成了一次‘平衡’。”賈說道。2022年前會有股比風暴。目前在股比問題上爭議最激烈的是德系車企。他們進入中國早,獲利最早,似乎對股比政策最有“不平衡心理”。相比之下,日韓美系車企的傳言并不多。但也不是沒有。有消息透露,豐田還有意提高在兩家合資企業中的股比,芯片在雷克薩斯制造,但這一消息并未得到官方證實。此外,還有福特等陷入傳聞的外資巨頭。

中外合資車企名單關于股比,一位在某汽車主機廠工作的高管對未來汽車日報(ID: auto-time)表示,根據他了解到的合資車企的合同框架,外企作為技術和品牌進口商還是比較強勢的。從合并財務報表的角度來看,外國投資者有增資擴股的需求。“華晨是一個很有意思的案例,地方國企作為第一個試點。但是涉及到央企,(股比方面)我感覺各方還是很謹慎的,大家還是擔心連鎖效應。”他說。專門從事汽車行業研究的分析師田表示,今年汽車市場不太好,提高分成比例的需求不會那么強烈。然而,預計明年市場會更好,隨著股份比例公布的最后期限……2022年附近的oint venture公司,會有更多的增持要求。至于哪家合資公司會拉開差距,他認為“估計會從弱勢的中方撕開。”本文來自未來汽車日報,作者潘磊。

圖片來源|Pexels對于中國車市的合資車企來說,相當一段時間以來,“股比”都是一個“很難說”的敏感話題。自1994年國家計委(現名發改委)發布汽車產業政策以來,“股比限制”似乎已經成為中外合資汽車公司的一條“鐵律”。雖然政策在2004年和2009年進行了兩次修改,但“鐵律”直到2018年4月才松動。2018年4月,國家發改委在新聞發布會上宣布,通過5年過渡期,到2022年全面取消汽車外資股比限制。中外合資車企中的外方股東被股權政策限制了25年,首次迎來“松綁”,但中外股權爭奪的“拉鋸戰”也由此開始。寶馬率先吃螃蟹,隨后戴姆勒、大眾、奧迪都開始了增加自持股權的暗戰。華晨:成為寶馬附庸2018年10月,寶馬宣布與華晨簽約蓋章,拿出36億歐元真金白銀,購買后者手中合資公司華晨寶馬多達25%的股份。收購完成后,寶馬將持有華晨寶馬75%的股份,從“對等合資企業”轉型為不折不扣的大老板。這是中外汽車合資企業外資股比首次超過50%,也是寶馬股比前所未有的突破。這距離去年4月博鰲論壇上發布汽車行業股比的消息,只有半年時間。意味著博鰲論壇結束不久,寶馬就開始向華晨索要合資公司的股份。今年3月,時任華晨集團董事長的祁玉民表示,與寶馬提高股比的談判“用了80個日日夜夜來談我一生的談判”。祁玉民還在節目中透露,寶馬一上來就強勢聲稱,不需要談增加25%股比的要求,只能談其他要求。雙方談判的焦點不得不轉向華晨寶馬在股份比例上如愿以償后華晨的持續投入和收益問題。談判的結果是毫無疑問的。在從華晨獲得高達25%的股份后,寶馬“慷慨地”承諾繼續增加對合資公司的投資,并確保“華晨從25%的股份中獲得的收益將超過現在從50%獲得的收益”。華晨寶馬一直是華晨中國(HK1114)的“救命稻草”。華晨中國2018年年報顯示,其2018年利潤總額僅為58.2億元,但華晨寶馬對當年利潤表的貢獻超過62億元。然而,隨著2022年雙方股權交割的完成,對于華晨而言,無論是股權層面還是利潤層面,都失去了對華晨寶馬的話語權,從一個平等的合作伙伴,變成了一個“不問是非”的小股東。到目前為止,寶馬是唯一成功調整股比的外資車企,讓最早起步但至今一事無成的大眾十分羨慕。大眾:十年無收獲相比寶馬的快刀斬亂麻,大眾索要股比的經驗浪費了,至今一事無成。在國內眾多50: 50股權結構的合資陣營之外,合資車企的開創者之一一汽大眾持有一汽集團60%的股份,大眾和奧迪分別持有30%和10%的股份。當合資初期的利益不是致命的時候,中外股東就可以相安無事了。但或許包括92歲的大眾集團前董事長卡爾·哈恩(Karl Hahn)在內,很難準確預測中國有朝一日會成長為全球最大的汽車市場。因此,作為一個外國投資者,持有40%的股份時前景如何……re不確定不算太多,但也是合理的,至少風險不多。但隨著大眾成為中國汽車市場的第一品牌,一些事情發生了變化。最明顯的就是銷量和利潤。2013年雙方合資企業延期提上日程時,大眾在華銷量達到303.8萬輛,占全球總銷量972.8萬輛的31.2%,成為最大單一市場。同時利潤蛋糕也很大。一汽大眾和SAIC大眾兩家合資企業在2013年貢獻了43億歐元的稅前利潤,而大眾在全球其他市場的稅前利潤為117億歐元。值得一提的是,由于奧迪的原因,一汽大眾的盈利能力高于SAIC大眾。在賺錢效應下,數據的變化意味著驚人的收益,因此股票之間的暗戰從未停止。據公開報道,早在2004年左右,大眾就提出了在一汽-大眾增加股比的問題,但未能如愿。從2011年開始,隨著合資期限(2016年到期)的臨近,大眾高層開始在各種場合表達增持股份比例的意愿。2013年,時任大眾CEO的文德恩通過媒體公開喊話,希望提高股比。2014年8月,大眾高管再次表示,已經在與一汽討論延長合資公司壽命,談判內容“可能”包括提高股比。從當時的畫風來看,大眾是鐵了心要提高股比的。事實上,的確如此。2014年10月,一汽公開表示正在調整與大眾的股比,但未確定是否從60: 40調整至51: 49。但是天氣是不可預測的。在股比唾手可得之際,2015年大眾汽車遭遇尾氣“排放門”丑聞,僅美國市場罰款就超過300億美元。瞬間就從財大氣粗的巨頭車企變成了到處籌錢交罰款的“窮光蛋”。財務狀況急轉直下,直到今天,“排放門”的官司甚至還沒有徹底結束——奧迪前CEO斯蒂德上月底因為排放門被起訴。這使得大眾不可能直接購買一汽-大眾的股份,就像寶馬從華晨購買華晨寶馬的股份一樣。但即便如此,每當大眾換頭的時候,股比就是一個保留節目——必須要講,劇一般都是通過媒體從遠處喊出來的。2018年4月,迪斯接替穆勒擔任大眾汽車首席執行官。上任后,他多次到中國去套近乎,并在接受包括中國汽車在內的媒體采訪時明確表示,調整合資公司的股比不在討論范圍內——后來證明,這只是他的最后一招。因為不到一年他就變卦了。2019年3月,在德國沃爾夫斯堡舉行的大眾集團2018財年發布會期間,迪斯又做了同樣的事情,還通過媒體表示,正在考慮提高在華合資企業的股比,預計年底會有進展。這一說法傳到中國后,大眾的合資伙伴瞬間尷尬。SAIC的表現依然優雅,其發表了一份藏針的聲明,強調SAIC對合資公司的貢獻,明確對所謂的“股比”問題說不,在溝通渠道暢通的情況下,含蓄表達對Diss通過媒體呼吁敏感話題的不滿。一汽的態度比較有意思,一直保持沉默。江淮只是在互動平臺上簡單表達了合資公司各股東持股50%的事實,沒有做任何評論。Dis放氣球找風向已經五個月了,已經進入下半年。Dis的股比夢會實現嗎?看起來還是很難。因為現在沒人談這個了。而戴姆勒又開始放出大消息,因為他也想要更多的股份。

戴姆勒:為了股票我夜不能寐。雖然BAIC的“交叉持股”似乎暫時平息了戴姆勒對股份的需求,但和大眾一樣,戴姆勒之前也曾多次傳出要提高股比的消息……是。去年年底,寶馬成功收購華晨寶馬多數股權后,很快有消息稱,戴姆勒有望將其在北京奔馳的股份比例從49%提高至65%。這被當時的媒體稱為“第二顆炸彈”。2019年3月22日,路透社報道稱,戴姆勒已聘請投資銀行高盛(Goldman Sachs)擔任顧問,幫助其增持BAIC股份。眾所周知,高盛無所不能,在相關行業人脈豐富。作為經紀人,它獲得了許多業務,促成了許多交易。根據在香港上市的北京汽車的年報,戴姆勒持有北京汽車30.38%的股份。此外,路透社的報道還表明,戴姆勒仍希望增持北京奔馳的股份。這些報道意味著,盡管BAIC認為“股比”僅局限于制造層面的“最低狀態”,但戴姆勒顯然對此有不同的理解。然而,隨著北京汽車的宣布,戴姆勒的股比夢再次觸礁。3月26日,BAIC宣布與戴姆勒及戴姆勒大中華區簽署協議,共同向北京奔馳增資8.928億美元。三方增資完成后,BAIC和戴姆勒的股份比例仍為51: 49。經過一番折騰,什么都沒有改變。就連高盛也無能為力。這就是戴姆勒面臨的冷酷現實。現在,隨著BAIC在戴姆勒5%的股份和交叉持股的完成,基本上意味著戴姆勒想要提高股份比例是不現實的。按照BAIC官方的說法,完成資本層面的交叉持股合作,可以增強雙方的戰略合作,實現協同效應。但BAIC方面不方便說,成為戴姆勒第三大股東后,如果后者再次單方面要求股比,BAIC也有相應的制衡措施。比如可以繼續在市場上購買戴姆勒的股份,甚至可以要求相應的管理或決策權。在這一輪的博弈中,交叉持股取得了一定的穩定性,已經連續四次發布盈利預警的戴姆勒也無力無語,只能歡迎北汽集團的投資。另一方面,達到上述效果也與更早的股權安排有關——北京奔馳51: 49的股權布局,通過北京奔馳銷售公司以49: 51實現了一定的平衡,這也為雙方通過交叉持股解決“股比”問題奠定了基礎。但這種模式能否適用于其他合資車企還不好說。資深汽車行業觀察人士賈認為,“交叉持股”未必能解決所有問題。“原來戴姆勒購買了BAIC的股份,但隨后它對BAIC在戴姆勒的持股保持沉默。這一次,北汽集團完成了5%的持股,只是雙方又完成了一次‘平衡’。”賈說道。2022年前會有股比風暴。目前在股比問題上爭議最激烈的是德系車企。他們進入中國早,獲利最早,似乎對股比政策最有“不平衡心理”。相比之下,日韓美系車企的傳言并不多。但也不是沒有。有消息透露,豐田還有意提高在兩家合資企業中的股比,芯片在雷克薩斯制造,但這一消息并未得到官方證實。此外,還有福特等陷入傳聞的外資巨頭。

中外合資車企名單關于股比,一位在某汽車主機廠工作的高管對未來汽車日報(ID: auto-time)表示,根據他了解到的合資車企的合同框架,外企作為技術和品牌進口商還是比較強勢的。從合并財務報表的角度來看,外國投資者有增資擴股的需求。“華晨是一個很有意思的案例,地方國企作為第一個試點。但是涉及到央企,(股比方面)我感覺各方還是很謹慎的,大家還是擔心連鎖效應。”他說。專門研究汽車行業的分析師田表示,汽車市場……今年不太好,提高分成比例的需求也不會那么強烈。但預計未來一年市場會更好,隨著臨近2022年合資公司股比放開的最后期限,增持要求會更多。至于哪家合資公司會拉開差距,他認為“估計會從弱勢的中方撕開。”

作為服務上百萬人民出行的民生產業,低速新能源承載著千萬人民群眾的出行重任。

1900/1/1 0:00:00日前,沉寂已久的電動汽車換電模式被重新“提上日程”。7月的最后一天,工信部裝備工業司在杭州主持召開“電動汽車換電模式座談會”,組織相關企業研討換電模式的發展。

1900/1/1 0:00:00近日,寶馬官方宣布稱,將在美國加州推出無線充電試點項目。其實,寶馬在早些年前就已經展示過這一技術,只是沒有正式商用罷了。

1900/1/1 0:00:00據外媒報道,特斯拉ModeModel3近日登陸韓國市場,官方定價為5200萬韓元,約合人民幣30萬元人民幣,抵消補貼后,韓版Model3的到手價約為27000美元,約合人民幣19萬元。

1900/1/1 0:00:00近年來,國家在公務用車改革方面頻頻發力,相關政策表明,在政府公務用車尤其是執法、執勤、通勤用車采購中,新能源汽車比例不得低于50,以警用車為代表的公務用車市場正成為新能源產業的重要增量市場。

1900/1/1 0:00:00近日,全球著名零部件供應商大陸集團旗下全資子公司Elektrobit(EB)與百度正式建立戰略合作,

1900/1/1 0:00:00