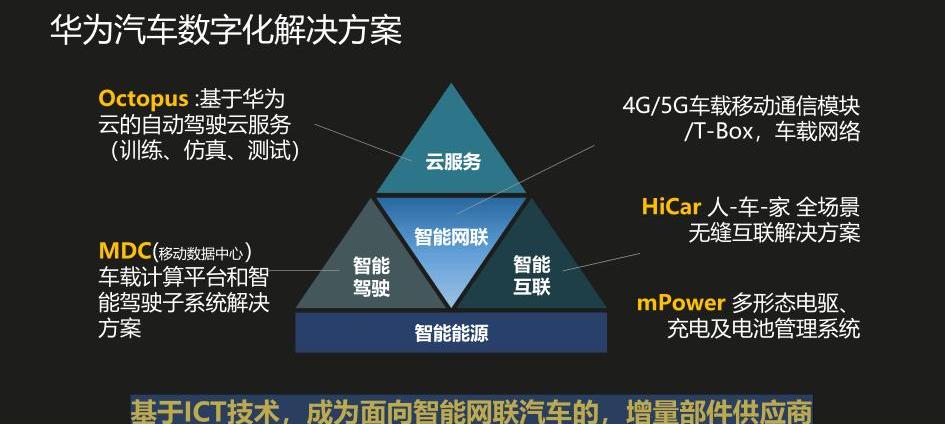

任說了“幾百遍”不造汽車,也沒能讓媒體擔心,因為華為和汽車越來越近了。在今年的上海車展上,華為以Tier1的定位首次亮相上海車展,展出了華為云、智能互聯、MDC、mpower、三類傳感器等配套解決方案。以“將數字世界帶入每輛汽車”為主題的展臺吸引了一波又一波的觀眾。如何將數字世界帶入每一輛汽車?5月29日,華為宣布成立一級BU——智能汽車解決方案事業部,定位為智能汽車領域端到端業務的責任主體,為智能汽車提供ICT組件和解決方案。

“在我的印象中,老板說的很堅定,華為不造車,要幫助汽車廠商造好車。言下之意很明顯,就是賣‘車聯網+5G’的解決方案,然后支持無人駕駛,形成華為生態的一部分,屬于華為的戰略布局。”“華為也發現了傳統的主渠道過于受制于美國,需要搶占新的戰略高地。”華為的一個內部員工和我聊天。華為成立這個“BU”是想干什么?在消息公布的兩天前,任于5月27日發布了一份組織變革文件。據介紹,智能汽車解決方案BU歸華為ICT管理委員會管理。其主要職責包括以下幾個方面:負責智能汽車領域的行業洞察和客戶需求分析,制定智能汽車解決方案的戰略規劃和業務計劃;直接面對分管行業方向的車企和Tier1供應商,承擔銷售和服務責任;負責智能汽車ICT解決方案的設計、開發、集成和驗證;負責智能汽車領域的標準、研究專利、法規和倫理的創新和推廣;負責建立公司汽車法規的質量管理體系;指定并實施智能汽車領域的業務人力資源戰略;負責控制智能汽車業務的商業和運營風險。

領導層方面,5月初,華為發布的一份公示顯示,王軍在上任前,擬被任命為智能汽車解決方案BU的執行干部。此前,王軍被任命為華為日本運營商業務部門的重要職位。本次公示截止時間為2019年5月17日。雖然“不造車”的立場很堅定,但是華為非常重視智能汽車解決方案BU。在華為的組織架構中,BU和BG是平行的一級部門。智能汽車解決方案BU的成立,讓華為變成了“三個BG+兩個BUs”。三個BG是運營商BG、企業BG和消費者BG,兩個BUs,即云BU,是智能汽車解決方案BU。你為什么這么關注?因為華為要打破壟斷格局,進入汽車電子產業鏈Tier1。據《中國工業信息》預測,2019年全球電子零部件市場規模約為2285億美元,且隨著電子零部件在汽車零部件中的比重越來越大,市場規模還在不斷擴大。汽車電子產業鏈Tier1系統集成商處于國際寡頭壟斷市場格局,全球前十大汽車電子供應商占有70%的市場份額。甚至國內市場也被博世、大陸、電裝等國際Tier1巨頭壟斷。但現在,這種局面即將被打破。自華為以Tier1亮相,展出華為云、智能互聯、MDC、mpower、三類傳感器等配套解決方案以來,就有人嗅到了氣息:國內第一個世界級Tier1開始與上述國際巨頭競爭。對于華為來說,智能汽車解決方案BU的建立,是打破局面,抗衡巨頭的第一步。華為進入汽車生態有哪些優勢?以前業內人士談到“華為在汽車領域的布局”時,話語總是耐人尋味。他們大多使用了“保密意識強”、“神秘”、“不清楚”、“機密”等字眼。然而,隨著華為近年來在汽車領域的動作頻頻,高管們開始出入各種論壇描述汽車業務,一切都變得清晰起來:華為并沒有造車,而是瞄準了“車聯網+智能駕駛”這塊“大蛋糕”。眾所周知,在技術生態方面,華為在通信服務方面有著天然的優勢,并得到了業界的廣泛認可。2018年9月,華為聯合長安汽車、一汽集團、上汽集團、比亞迪等車企以及Tier1供應商博世,共同發起“車聯網C-V2X合作生態圈”,共同推動C-V2X技術的創新應用和商業化進程。今年2月,微博爆料華為輪值CEO內部聲明,“我們研究了四年,基本搞清楚了未來電動汽車和自動駕駛的整體架構和關鍵技術。未來,電動車除了底盤、四個輪子、外殼、座椅,其余具備自動駕駛能力的都是我們擁有的技術。”那么除了車聯網和更接近通信的芯片領域,華為在自動駕駛領域還有哪些優勢呢?自動駕駛技術是一項高度集成的技術,它涵蓋了傳感器、軟件系統和自動駕駛芯片。同時需要云服務來提供數據的收集、傳輸、模擬等。在自動駕駛芯片方面,作為領先的ICT公司,華為在2018年10月舉行的年度開發者大會上發布了——MDC600,這是一款可以支持L4級自動駕駛能力的計算平臺。在自動駕駛測試方面,2018年12月27日,華為聯合北京首發集團、奧迪中國,基于C-V2X完成了國內首個實際高速公路場景的車輛協同測試,L4自動駕駛,智能輔助駕駛,時速80Km/h..除了這些公開信息,還有傳言稱華為甚至采用了內部跑馬圈地的方式進行研發。比如毫米波雷達,有三個不同的團隊在努力。當然,該消息尚未得到證實。此外,華為在自動駕駛方面的人員投入……是巨大的。自動駕駛的子領域——車身感知算法只有200人左右。為了吸引人才,華為不惜拋出大量誘餌。就算是校招,碩士起薪30萬,博士起價40萬。相比之下,博世自動駕駛團隊碩士的起步價也不過12萬左右。

“成熟的組織體系和狼性文化是華為最大的優勢。第二是有錢,能聚人。另外,根據我的判斷,目前市場上的傳統車企,未來5到10年都將是華為的客戶。”陳濤資本執行總經理何雄松分析道。華為轉型將搶占新高地,行業可能迎來“黃金時代”。然而,無論是從恒大拿下8億元的賈躍亭,還是造車失敗后突然離開的地產大亨王,一切似乎都在證明,造車局從來都不是好進的。即使有人有錢。“汽車行業很難說。華為一直搞硬件,不搞軟件。更何況華為之前從未涉足汽車行業,壓力很大。”這位華為的朋友隱隱有些擔心。“華為確實面臨很大壓力。一方面,在質量要求上,汽車產品遠高于消費產品,很難做;另一方面,華為的主要競爭對手是國際一級企業。這方面的技術國內起步比國外晚,相關基礎差距大。所以國產品牌要站穩腳跟并不容易。”何雄松說。

那么,重壓之下,除了想打破壟斷,成為國際汽車電子產業鏈Tier 1,華為還有什么理由涉足汽車?“華為有幾個主要的導航通道,我們稱之為‘終端、管道、云’,分別對應手機終端、管道(通訊設備)、公有/私有云。作為后起之秀,除了手機,其他兩大主營業務都是硬件比軟件更可靠,比如服務器、存儲、交換機。”“但現在已經不是單一硬件一統天下的時代了。客戶要的不是某一種設備,而是一整套解決方案,所以華為在慢慢轉型。用我們的話說,從過去賣‘盒子’到賣解決方案。華為也發現傳統主航道受美國制約太大,需要搶占新的戰略高地。”這位華為的朋友坦言。同時,另一方面,華為進入汽車電子領域對汽車行業意義重大。安信證券計算機分析師認為,過去汽車工業的中心在歐美,汽車工業領域誕生了博世這樣的巨頭Tier1供應商,長達一個世紀。它的誕生是上一代天時地利人和的產物,而這一次,國內智能汽車供應商也將迎來一個時代的大機遇。這位分析師解釋說,汽車工業的“四化”浪潮使汽車工業的主線從動力能源逐漸轉變為技術,這是正當其時的;國內汽車產業有豐富的消費紅利和技術紅利,這是地緣優勢;所謂人與人之間的和諧,也就是目前國內還沒有這方面的“頭雁”,在這一波產業升級中成長為中國的博世,帶動國內產業鏈上的公司共同崛起。市場有猜測,華為的入場可能會“無所不用其極”,對國內產業鏈造成一定影響。分析師表示,這是一種誤解。縱觀全球汽車工業體系,即使是博世,他們也不得不整合一些Tier2供應商的核心技術,以達到整體解決方案的完整性。對于擁有核心技術的公司來說,華為的介入不會擔心被取代,反而會給大家帶來顯著的外部溢出效應。“玩家越多越好,我們才能越強大,尤其是像華為這樣有實力的企業。但就智能駕駛而言,部分傳統企業的自動駕駛業務可能會受到一定影響。”禾多科技創始人兼ceo倪凱說。任說了“幾百遍”不造汽車,也沒能讓媒體擔心,因為華為和汽車越來越近了。在今年的上海車展上,華為以Tier1的定位首次亮相上海車展,展出了華為云、智能互聯、MDC、mpower、三類傳感器等配套解決方案。以“將數字世界帶入每輛汽車”為主題的展臺吸引了一波又一波的觀眾。如何將數字世界帶入每一輛汽車?5月29日,華為宣布成立一級BU——智能汽車解決方案事業部,定位為智能汽車領域端到端業務的責任主體,為智能汽車提供ICT組件和解決方案。

“在我的印象中,老板說的很堅定,華為不造車,要幫助汽車廠商造好車。言下之意很明顯,就是賣‘車聯網+5G’的解決方案,然后支持無人駕駛,形成華為生態的一部分,屬于華為的戰略布局。”“華為也發現了傳統的主渠道過于受制于美國,需要搶占新的戰略高地。”華為的一個內部員工和我聊天。華為成立這個“BU”是想干什么?在消息公布的兩天前,任于5月27日發布了一份組織變革文件。據介紹,智能汽車解決方案BU歸華為ICT管理委員會管理。其主要職責包括以下幾個方面:負責智能汽車領域的行業洞察和客戶需求分析,制定智能汽車解決方案的戰略規劃和業務計劃;直接面對分管行業方向的車企和Tier1供應商,承擔銷售和服務責任;負責智能汽車ICT解決方案的設計、開發、集成和驗證;負責智能汽車領域的標準、研究專利、法規和倫理的創新和推廣;負責建立公司汽車法規的質量管理體系;指定并實施智能汽車領域的業務人力資源戰略;負責控制智能汽車業務的商業和運營風險。

領導層方面,5月初,華為發布的一份公示顯示,王軍在上任前,擬被任命為智能汽車解決方案BU的執行干部。此前,王軍被任命為華為日本運營商業務部門的重要職位。本次公示截止時間為2019年5月17日。雖然“不造車”的立場很堅定,但是華為非常重視智能汽車解決方案BU。在華為的組織架構中,BU和BG是平行的一級部門。智能汽車解決方案BU的成立,讓華為變成了“三個BG+兩個BUs”。三個BG是運營商BG、企業BG和消費者BG,兩個BUs,即云BU,是智能汽車解決方案BU。你為什么這么關注?因為華為要打破壟斷格局,進入汽車電子產業鏈Tier1。據《中國工業信息》預測,2019年全球電子零部件市場規模約為2285億美元,且隨著電子零部件在汽車零部件中的比重越來越大,市場規模還在不斷擴大。汽車電子產業鏈Tier1系統集成商處于國際寡頭壟斷市場格局,全球前十大汽車電子供應商占有70%的市場份額。甚至國內市場也被博世、大陸、電裝等國際Tier1巨頭壟斷。但現在,這種局面即將被打破。自華為以Tier1亮相,展出華為云、智能互聯、MDC、mpower、三類傳感器等配套解決方案以來,就有人嗅到了氣息:國內第一個世界級Tier1開始與上述國際巨頭競爭。對于華為來說,智能汽車解決方案BU的建立,是打破局面,抗衡巨頭的第一步。華為進入汽車生態有哪些優勢?以前業內人士談到“華為在汽車領域的布局”時,話語總是耐人尋味。他們大多使用了“保密意識強”、“神秘”、“不清楚”、“機密”等字眼。然而,隨著華為近年來在汽車領域的動作頻頻,高管們開始出入各種論壇描述汽車業務,一切都變得清晰起來:華為并沒有造車,而是瞄準了“車聯網+智能駕駛”這塊“大蛋糕”。眾所周知,在技術生態方面,華為在通信服務方面有著天然的優勢,并得到了業界的廣泛認可。2018年9月,華為聯合長安汽車、一汽集團、上汽集團、比亞迪等車企以及Tier1供應商博世,共同發起“車聯網C-V2X合作生態圈”,共同推動C-V2X技術的創新應用和商業化進程。今年2月,微博爆料華為輪值CEO內部聲明,“我們研究了四年,基本搞清楚了未來電動汽車和自動駕駛的整體架構和關鍵技術。未來,電動車除了底盤、四個輪子、外殼、座椅,其余具備自動駕駛能力的都是我們擁有的技術。”那么除了車聯網和更接近通信的芯片領域,華為在自動駕駛領域還有哪些優勢呢?自動駕駛技術是一項高度集成的技術,它涵蓋了傳感器、軟件系統和自動駕駛芯片。同時需要云服務來提供數據的收集、傳輸、模擬等。在自動駕駛芯片方面,作為領先的ICT公司,華為在2018年10月舉行的年度開發者大會上發布了——MDC600,這是一款可以支持L4級自動駕駛能力的計算平臺。在自動駕駛測試方面,2018年12月27日,華為聯合北京首發集團、奧迪中國,基于C-V2X完成了國內首個實際高速公路場景的車輛協同測試,L4自動駕駛,智能輔助駕駛,時速80Km/h..除了這些公開信息,還有傳言稱華為甚至采用了內部跑馬圈地的方式進行研發。比如毫米波雷達,有三個不同的團隊在努力。當然,該消息尚未得到證實。此外,華為在自動駕駛方面的人員投入……是巨大的。自動駕駛的子領域——車身感知算法只有200人左右。為了吸引人才,華為不惜拋出大量誘餌。就算是校招,碩士起薪30萬,博士起價40萬。相比之下,博世自動駕駛團隊碩士的起步價也不過12萬左右。

“成熟的組織體系和狼性文化是華為最大的優勢。第二是有錢,能聚人。另外,根據我的判斷,目前市場上的傳統車企,未來5到10年都將是華為的客戶。”陳濤資本執行總經理何雄松分析道。華為轉型將搶占新高地,行業可能迎來“黃金時代”。然而,無論是從恒大拿下8億元的賈躍亭,還是造車失敗后突然離開的地產大亨王,一切似乎都在證明,造車局從來都不是好進的。即使有人有錢。“汽車行業很難說。華為一直搞硬件,不搞軟件。更何況華為之前從未涉足汽車行業,壓力很大。”這位華為的朋友隱隱有些擔心。“華為確實面臨很大壓力。一方面,在質量要求上,汽車產品遠高于消費產品,很難做;另一方面,華為的主要競爭對手是國際一級企業。這方面的技術國內起步比國外晚,相關基礎差距大。所以國產品牌要站穩腳跟并不容易。”何雄松說。

那么,重壓之下,除了想打破壟斷,成為國際汽車電子產業鏈Tier 1,華為還有什么理由涉足汽車?“華為有幾個主要的導航通道,我們稱之為‘終端、管道、云’,分別對應手機終端、管道(通訊設備)、公有/私有云。作為后起之秀,除了手機,其他兩大主營業務都是硬件比軟件更可靠,比如服務器、存儲、交換機。”“但現在已經不是單一硬件一統天下的時代了。客戶要的不是某一種設備,而是一整套解決方案,所以華為在慢慢轉型。用我們的話說,從過去賣‘盒子’到賣解決方案。華為也發現傳統主航道受美國制約太大,需要搶占新的戰略高地。”這位華為的朋友坦言。同時,另一方面,華為進入汽車電子領域對汽車行業意義重大。安信證券計算機分析師認為,過去汽車工業的中心在歐美,汽車工業領域誕生了博世這樣的巨頭Tier1供應商,長達一個世紀。它的誕生是上一代天時地利人和的產物,而這一次,國內智能汽車供應商也將迎來一個時代的大機遇。這位分析師解釋說,汽車工業的“四化”浪潮使汽車工業的主線從動力能源逐漸轉變為技術,這是正當其時的;國內汽車產業有豐富的消費紅利和技術紅利,這是地緣優勢;所謂人與人之間的和諧,也就是目前國內還沒有這方面的“頭雁”,在這一波產業升級中成長為中國的博世,帶動國內產業鏈上的公司共同崛起。市場有猜測,華為的入場可能會“無所不用其極”,對國內產業鏈造成一定影響。分析師表示,這是一種誤解。縱觀全球汽車工業體系,即使是博世,他們也不得不整合一些Tier2供應商的核心技術,以達到整體解決方案的完整性。對于擁有核心技術的公司來說,華為的介入不會擔心被取代,反而會給大家帶來顯著的外部溢出效應。“玩家越多越好,我們才能越強大,尤其是像華為這樣有實力的企業。但就智能駕駛而言,部分傳統企業的自動駕駛業務可能會受到一定影響。”禾多科技創始人兼ceo倪凱說。

即使是巨頭,也選擇融合為龐然大物,如英飛凌和賽普拉斯(Cypress)。橫向一體化后的新英飛凌,拓寬了產品矩陣,實現協同效應。

1900/1/1 0:00:00新的空氣質量違規事件證實了有關特斯拉油漆車間發生火災和設備故障導致不遵守規定和未經許可造成污染的報道。最新的空氣質量違規報告證實,在過去18個月里,特斯拉弗里蒙特工廠屢次接到違規通知。

1900/1/1 0:00:00近期,廣東省、上海市等地陸續出臺新一輪鼓勵重點領域消費的政策。其中,一線城市首次放松汽車限購政策成為促進消費升級亮點。

1900/1/1 0:00:00ST海馬000572一個月內連續兩次披露,擬出售海南省海口市及上海市兩地共401套房產,引發市場高度關注。6月4日晚間,ST海馬披露5月份產銷數據快報。

1900/1/1 0:00:00蔚來于SEC(美國證券交易委員會)網站公布了5月份交付數據,其中ES8單月交付量為1089輛。至此,2019年第二季度前兩個月交付量為2213輛。

1900/1/1 0:00:00(圖片來源:三菱汽車官網)據外媒報道,東京電力控股公司(TokyoElectricPowerCompanyHoldingsInc

1900/1/1 0:00:00