2018年2月23日,特斯拉披露了2017年財報,創紀錄的虧損達到22億美元。Model S/Model X的銷量低迷,Model 3的產能無法上升,大規模召回和馬斯克的倒行逆施導致股價暴跌,債券收益率大幅上升。。。去年3月9日,伊斯特蘭在其付費專欄《財報中的真相》第一季度發表了“最好在梅賽德斯-奔馳上花費90億美元。”2018年上半年,特斯拉又虧損15.3億美元,這似乎是本財年的又一次創紀錄虧損。2018年9月17日,Tiger Sniff用日語預測,“(特斯拉)2018年將銷售超過20萬輛汽車,其中一半將是Model 3”,“2018年將交付10萬輛質量和數量都很好的Model 3汽車,其余40萬輛大部分將在2019年交付。特斯拉將“在杜捷取得成功”,預計2020年實現盈利。2018年下半年,Model3終于突破了產能瓶頸,全年交付24.5萬輛電動汽車(其中Model 3 14.6萬輛,Model S和Model X 9.9萬輛),與比亞迪不相上下(注:比亞迪2018年新能源汽車銷量為24.8萬輛,但包括插電式混合動力汽車)。2018年第三季度和第四季度,特斯拉連續兩個季度實現盈利,預計2019年實現全年盈利,比作者預測提前一年。2019年3月1日,特斯拉所有車型都大幅降價。在中國市場,Model 3減少了26000~44000輛,Model S減少了11300~27.75萬輛,Model X減少了17.45~34.11萬輛。老車主,尤其是那些剛剛“喜歡”特斯拉的車主,肯定很不滿意,但這對潛在車主來說是一大優勢。與智能手機一樣,電動汽車的性能越來越強,價格越來越低是大勢所趨。早買早享,晚買更實惠。降價是一個轉折點。過去,特斯拉面臨的主要矛盾是能否制造,以及未來能否出售。特斯拉降價的邏輯在當今的資本市場,收入增長是決定估值的關鍵因素,新興汽車制造商也不例外。特斯拉的收入增長率受到兩個因素的制約:產能和市場接受度。由于堅持自建生產工廠,交付質量和數量一直是特斯拉面臨的難題。2015年、2016年和2017年,汽車業務收入增長率分別為24%、70%和52%。2018年,隨著Model 3產能的逐步釋放,汽車業務增速重回120%。第三季度和第四季度汽車業務收入分別為61億美元和63億美元,同比增長率分別為129%和120%。

2018年的交付量是2014年的10倍,年復合增長率為78.7%。2018年,特斯拉的收入為214.6億美元,其中69.3%來自美國,8.2%來自中國。2019年1月,特斯拉上海工廠正式開業,耗資約5億美元。3月,特斯拉與中國建設銀行、中國農業銀行、中國工商銀行和上海浦東發展銀行等四家銀行簽署了融資協議,最高金額為35億美元(相當于5.2億美元),確保了工廠建設的資金無憂。根據計劃,2019年底,上海工廠可以正式生產電池和Model 3,每周生產3000輛。預計上海工廠將于2020年全面建成,屆時Model 3的全球產能將達到每周1萬輛,年產能約為50萬輛。此外,Model Y和Roadster正在開發中。其中,Model Y將在上海工廠生產。毫無疑問,中國市場對特斯拉的重要性將大大提高。突破產能瓶頸后,特斯拉的重心自然轉向了銷售,這就是“大降價”的背景。能否以相對較低的價格打開市場,不讓辛苦建立的產能閑置,關系到特斯拉的生存和發展。現任所有者的抱怨只是“短暫的痛苦”,至少馬斯克是這么認為的。“清理庫存”只能被視為降價的副產品。截至2018年底,特斯拉貨幣的賬面價值……

汽車庫存為15.8億美元,相當于2018年第四季度銷售收入的25%,即三周的產量。2017年底,當前汽車庫存的賬面價值為10.1億美元,相當于2017年第四季度銷售收入的37.5%。由于使用自營渠道,從出廠到交付給消費者,每輛特斯拉都被算作“庫存”數周。相當于三周產量的庫存不需要特別清理。由于特斯拉,許多人一提到電動汽車公司就“擔心”交付問題。事實上,對于有燃油車產能的制造商(如比亞迪)來說,交付電動汽車并不是什么大問題。需要擔心的是消費者的購買意愿。如果我們通過代工生產“借肚子的孩子”(比如蔚來),理論上不會在交付中種植。如果特斯拉是由豐田或通用汽車制造的,更不用說每年生產20萬輛汽車了,200萬輛就可以了。有些東西是買上去的,而不是買下來的,比如商品房和股票下跌,沒有人買。有些不是。如果iPhone XS Max降至5000元,梅賽德斯E300降至30萬元,誰會買?毛利率遠超傳統汽車公司。說毛利率低的企業不能做是武斷的。小米賣硬件不賺錢,但賣硬件只是一種手段。其目的是獲得高毛利率的廣告和軟件服務客戶。2018年下半年,特斯拉低端產品Model 3大量交付,但公司毛利率不降反升。第三季度和第四季度汽車業務的毛利率分別為15.7億美元和15.4億美元,毛利率分別是25.8%和24.3%。全年實現毛利潤43.4億美元,較2017年增長96.5%。

特斯拉的產量很小,而且持續虧損,但其估值遠高于傳統車企。原因無非兩個:一是成長迅速的明日之星,二是毛利率高達20%。2018年,福特汽車業務收入為1483億美元,相當于特斯拉的691%,毛利率不到1.8%。根據3月6日的收盤價,福特的市值為341億美元,等同于特斯拉的71.5%。通用汽車的收入略低于福特,毛利率為9.3%,市值為546億美元,比福特高出60%。豐田的毛利率約為18%,其最新市值為1680億美元。由此可見,資本市場對毛利率的重視程度是不言而喻的。正是因為相對豐厚的毛利率,特斯拉才有降價的空間。公告顯示,2019年3月,各類車型銷售的平均降幅為6%。降價后,特斯拉仍有近20個百分點的毛利率,約為通用汽車的兩倍,是福特的10倍。中國曾經拯救了大眾汽車,但現在大眾、豐田、通用等品牌在中國的銷售額已經達到數十萬和數百萬。為什么特斯拉不能?相反,特斯拉在上海的工廠將對中國新能源汽車的格局產生巨大影響。在“特斯拉浪潮”的沖擊下,比亞迪等新能源汽車龍頭的產品重心將進一步向插電式混合動力方向轉移(事實上,“插電式混動”更適合國情,在此不再贅述)。蔚來等“造車新勢力”的生存空間將被大大壓縮#Eastland的新專欄《財務報告第二季揭示的真相》今天上午被Tiger Sniff選中。第一篇題為《蔚來沒有未來》的文章是對比特斯拉的財報,看看蔚來的困境。掃描本文末尾的二維碼即可訂閱。業績拐點已達1)過去五年,數據汽車業務毛利率一直較高,但產量太小,研發費用、管理費用等固定費用無法攤薄。此外,市場費用居高不下,特斯拉一直處于虧損狀態。如下圖所示,只有當代表毛利的藍色虛線“淹沒”代表費用的彩色堆疊柱時,企業才能有營業利潤。

2017年,T……

la的毛利潤為22.2億美元,市場管理費用高達24.8億美元,相當于其收入的21.1%。13.8億美元的研發費用相當于其收入的11.7%,兩項費用加起來相當于其營收的32.8%,而其毛利率僅為18.9%。隨著銷售額的翻倍,特斯拉的經營狀況大幅改善。2018年,毛利潤為40.4億美元,市場管理費用高達28.3億美元,相當于收入的13.2%。14.6億美元的研發費用相當于收入的6.8%,兩項費用加起來相當于營收的19.6%,而今年的毛利率為18.8%,大大縮小了差距。2018年,特斯拉的凈虧損為10.6億美元(股權激勵成本為7.49億美元),相當于2017年的47.4%,虧損率為5%。最近五年,特斯拉最大的虧損率是2015年的22%(一些中國公司的虧損率高達100%~200%)。

雖然尚未扭虧,但2018年經營活動產生的現金流量凈額已大幅修正。2017年凈流出,2018年凈流入21億美元。

2) 過去八個季度的季度數據更清楚地顯示了特斯拉在拐點附近的業績軌跡。2018年第二季度,毛利率為6.2億美元,研發費用、營銷和管理費用總額為11.4億美元。第三季度和第四季度的毛利潤分別為15.2億美元和14.4億美元,研發費用、營銷和管理費用總額分別為10.8億美元和10.2億美元。

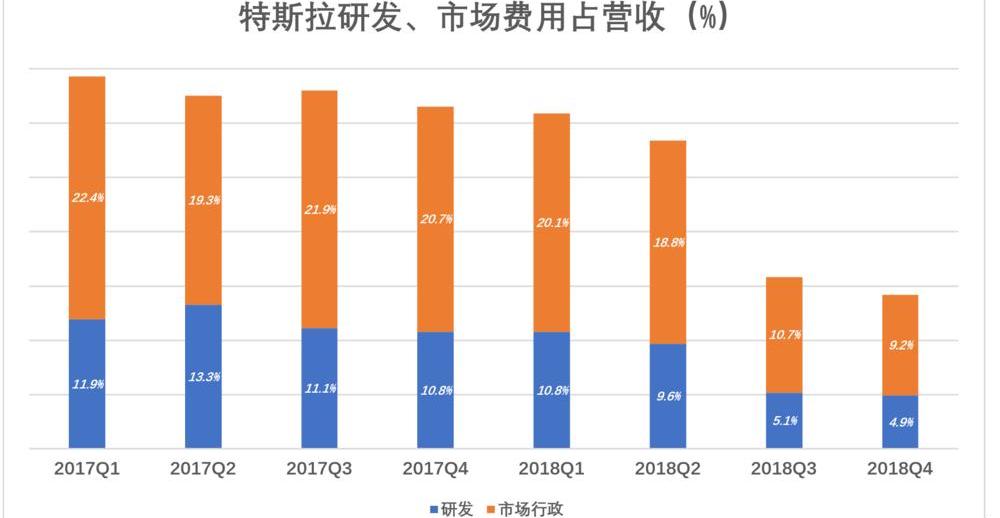

2017年第一季度,6億美元的市場和管理費用占27億美元收入的22.4%;

2018年第四季度,6.7億美元的市場和管理費用占72.3億美元收入的9.2%。2018年第四季度的市場和管理費用與2017年第一季度相比增長了10.6%,收入增長了168%,表明收入增長不是由市場費用驅動的,市場費用也不是由收入增長“拉動”的。

2018年,H2特斯拉終于“翻身”,第三季度和第四季度分別實現了2.55億美元和2.1億美元的凈利潤。

特斯拉透露,2018年裁員成本為2730萬美元,2019年將關閉大量線下門店,只留下主要交通路線上的個別門店進行展示和咨詢。這些措施意味著進一步壓縮市場成本。按照目前的趨勢,2019年,特斯拉有望實現成立以來的第一個財年盈利,并宣布“成功杜杰”。毫無疑問,特斯拉很強硬。2018年2月23日,特斯拉披露了2017年財報,創紀錄的虧損達到22億美元。Model S/Model X的銷量低迷,Model 3的產能無法上升,大規模召回和馬斯克的倒行逆施導致股價暴跌,債券收益率大幅上升。。。去年3月9日,伊斯特蘭在其付費專欄《財報中的真相》第一季度發表了“最好在梅賽德斯-奔馳上花費90億美元。”2018年上半年,特斯拉又虧損15.3億美元,這似乎是本財年的又一次創紀錄虧損。2018年9月17日,Tiger Sniff用日語預測,“(特斯拉)2018年將銷售超過20萬輛汽車,其中一半將是Model 3”,“2018年將交付10萬輛質量和數量都很好的Model 3汽車,其余40萬輛大部分將在2019年交付。特斯拉將“在杜捷取得成功”,預計2020年實現盈利。2018年下半年,Model3終于突破了產能瓶頸,全年交付24.5萬輛電動汽車(其中Model 3 14.6萬輛,Model S和Model X 9.9萬輛),與比亞迪不相上下(注:比亞迪2018年新能源汽車銷量為24.8萬輛,但包括插電式混合動力汽車)。2018年第三季度和第四季度,特斯拉連續兩個季度實現盈利,預計2019年實現全年盈利,比作者預測提前一年。2019年3月1日,特斯拉所有車型都大幅降價。在中國市場,Model 3減少了26000~44000輛,Model S減少了11300~27.75萬輛,Model X減少了17.45~34.11萬輛。老車主,尤其是那些剛剛“喜歡”特斯拉的車主,肯定很不滿意,但這對潛在車主來說是一大優勢。與智能手機一樣,電動汽車的性能越來越強,價格越來越低是大勢所趨。早買早享,晚買更實惠。降價是一個轉折點。過去,特斯拉面臨的主要矛盾是能否制造,以及未來能否出售。特斯拉降價的邏輯在當今的資本市場,收入增長是決定估值的關鍵因素,新興汽車制造商也不例外。特斯拉的收入增長率受到兩個因素的制約:產能和市場接受度。由于堅持自建生產工廠,交付質量和數量一直是特斯拉面臨的難題。2015年、2016年和2017年,汽車業務收入增長率分別為24%、70%和52%。2018年,隨著Model 3產能的逐步釋放,汽車業務增速重回120%。第三季度和第四季度汽車業務收入分別為61億美元和63億美元,同比增長率分別為129%和120%。

2018年的交付量是2014年的10倍,年復合增長率為78.7%。2018年,特斯拉的收入為214.6億美元,其中69.3%來自美國,8.2%來自中國。2019年1月,特斯拉上海工廠正式開業,耗資約5億美元。3月,特斯拉與中國建設銀行、中國農業銀行、中國工商銀行和上海浦東發展銀行等四家銀行簽署了融資協議,最高金額為35億美元(相當于5.2億美元……

美元),這確保了工廠建設的資金無憂。根據計劃,2019年底,上海工廠可以正式生產電池和Model 3,每周生產3000輛。預計上海工廠將于2020年全面建成,屆時Model 3的全球產能將達到每周1萬輛,年產能約為50萬輛。此外,Model Y和Roadster正在開發中。其中,Model Y將在上海工廠生產。毫無疑問,中國市場對特斯拉的重要性將大大提高。突破產能瓶頸后,特斯拉的重心自然轉向了銷售,這就是“大降價”的背景。能否以相對較低的價格打開市場,不讓辛苦建立的產能閑置,關系到特斯拉的生存和發展。現任所有者的抱怨只是“短暫的痛苦”,至少馬斯克是這么認為的。“清理庫存”只能被視為降價的副產品。截至2018年底,特斯拉當前汽車庫存的賬面價值為15.8億美元,相當于2018年第四季度銷售收入的25%,即三周的產量。2017年底,當前汽車庫存的賬面價值為10.1億美元,相當于2017年第四季度銷售收入的37.5%。由于使用自營渠道,從出廠到交付給消費者,每輛特斯拉都被算作“庫存”數周。相當于三周產量的庫存不需要特別清理。由于特斯拉,許多人一提到電動汽車公司就“擔心”交付問題。事實上,對于有燃油車產能的制造商(如比亞迪)來說,交付電動汽車并不是什么大問題。需要擔心的是消費者的購買意愿。如果我們通過代工生產“借肚子的孩子”(比如蔚來),理論上不會在交付中種植。如果特斯拉是由豐田或通用汽車制造的,更不用說每年生產20萬輛汽車了,200萬輛就可以了。有些東西是買上去的,而不是買下來的,比如商品房和股票下跌,沒有人買。有些不是。如果iPhone XS Max降至5000元,梅賽德斯E300降至30萬元,誰會買?毛利率遠超傳統汽車公司。說毛利率低的企業不能做是武斷的。小米賣硬件不賺錢,但賣硬件只是一種手段。其目的是獲得高毛利率的廣告和軟件服務客戶。2018年下半年,特斯拉低端產品Model 3大量交付,但公司毛利率不降反升。第三季度和第四季度汽車業務的毛利率分別為15.7億美元和15.4億美元,毛利率分別是25.8%和24.3%。全年實現毛利潤43.4億美元,較2017年增長96.5%。

特斯拉的產量很小,而且持續虧損,但其估值遠高于傳統車企。原因無非兩個:一是成長迅速的明日之星,二是毛利率高達20%。2018年,福特汽車業務收入為1483億美元,相當于特斯拉的691%,毛利率不到1.8%。根據3月6日的收盤價,福特的市值為341億美元,等同于特斯拉的71.5%。通用汽車的收入略低于福特,毛利率為9.3%,市值為546億美元,比福特高出60%。豐田的毛利率約為18%,其最新市值為1680億美元。由此可見,資本市場對毛利率的重視程度是不言而喻的。正是因為相對豐厚的毛利率,特斯拉才有降價的空間。公告顯示,2019年3月,各類車型銷售的平均降幅為6%。降價后,特斯拉仍有近20個百分點的毛利率,約為通用汽車的兩倍,是福特的10倍。中國曾經拯救了大眾汽車,但現在大眾、豐田、通用等品牌在中國的銷售額已經達到數十萬和數百萬。為什么特斯拉不能?相反,特斯拉在上海的工廠將對中國新能源汽車的格局產生巨大影響。在“特斯拉浪潮”的沖擊下,比亞迪等新能源汽車龍頭的產品重心將進一步轉移……

插電式混合動力方向(事實上,“插電式混動”更適合國情,所以我在這里不詳細說明)。蔚來等“造車新勢力”的生存空間將被大大壓縮#Eastland的新專欄《財務報告第二季揭示的真相》今天上午被Tiger Sniff選中。第一篇題為《蔚來沒有未來》的文章是對比特斯拉的財報,看看蔚來的困境。掃描本文末尾的二維碼即可訂閱。業績拐點已達1)過去五年,數據汽車業務毛利率一直較高,但產量太小,研發費用、管理費用等固定費用無法攤薄。此外,市場費用居高不下,特斯拉一直處于虧損狀態。如下圖所示,只有當代表毛利的藍色虛線“淹沒”代表費用的彩色堆疊柱時,企業才能有營業利潤。

2017年,特斯拉的毛利潤為22.2億美元,市場管理費用高達24.8億美元,相當于其收入的21.1%。13.8億美元的研發費用相當于其收入的11.7%,兩項費用加起來相當于其營收的32.8%,而其毛利率僅為18.9%。隨著銷售額的翻倍,特斯拉的經營狀況大幅改善。2018年,毛利潤為40.4億美元,市場管理費用高達28.3億美元,相當于收入的13.2%。14.6億美元的研發費用相當于收入的6.8%,兩項費用加起來相當于營收的19.6%,而今年的毛利率為18.8%,大大縮小了差距。2018年,特斯拉的凈虧損為10.6億美元(股權激勵成本為7.49億美元),相當于2017年的47.4%,虧損率為5%。最近五年,特斯拉最大的虧損率是2015年的22%(一些中國公司的虧損率高達100%~200%)。

雖然尚未扭虧,但2018年經營活動產生的現金流量凈額已大幅修正。2017年凈流出,2018年凈流入21億美元。

2) 過去八個季度的季度數據更清楚地顯示了特斯拉在拐點附近的業績軌跡。2018年第二季度,毛利率為6.2億美元,研發費用、營銷和管理費用總額為11.4億美元。第三季度和第四季度的毛利潤分別為15.2億美元和14.4億美元,研發費用、營銷和管理費用總額分別為10.8億美元和10.2億美元。

2017年第一季度,6億美元的市場和管理費用占27億美元收入的22.4%;2018年第四季度,6.7億美元的市場和管理費用占72.3億美元收入的9.2%。2018年第四季度的市場和管理費用與2017年第一季度相比增長了10.6%,收入增長了168%,表明收入增長不是由市場費用驅動的,市場費用也不是由收入增長“拉動”的。

2018年,H2特斯拉終于“翻身”,第三季度和第四季度分別實現了2.55億美元和2.1億美元的凈利潤。

特斯拉透露,2018年裁員成本為2730萬美元,2019年將關閉大量線下門店,只留下主要交通路線上的個別門店進行展示和咨詢。這些措施意味著進一步壓縮市場成本。按照目前的趨勢,2019年,特斯拉有望實現成立以來的第一個財年盈利,并宣布“成功杜杰”。毫無疑問,特斯拉很強硬。

3月13日訊,當地時間周一,摩拜的母公司美團證實,摩拜共享單車將撤出大部分海外市場。

1900/1/1 0:00:00據外媒報道,帶電動車充電功能的新款“智能”街燈已配置到悉尼市,這意味著電動車的車主們可利用該設備為愛車充電。截止至目前,這類充電網點為電動車的車主們提供免費的充電服務,這無疑是一條利好消息。

1900/1/1 0:00:00據外媒報道,互聯汽車服務和交通分析領域的領導者之一Inrix宣布,

1900/1/1 0:00:00據外媒報道,美國羅森律師事務所(一家全球投資者權益維護律師事務所)宣布,正代表中國電動車制造商蔚來汽車的投資者調查一起潛在的證券索賠案,因有人指控蔚來向投資者發布了非常具有誤導性的商業信息。

1900/1/1 0:00:00伴隨著雙積分政策帶來的壓力,汽車廠商紛紛推出基于燃油車型研發而來的插電混動車型和純電車型,力爭以較小的研發成本換取寶貴的積分和新能源市場份額。

1900/1/1 0:00:00據外媒報道,美國賓夕法尼亞州立大學(PennState)研究人員表示,利用一種新研發的固態電解質界面膜(SEI),可充電鋰金屬電池可實現更高的能量密度,更佳性能以及更好的安全性。

1900/1/1 0:00:00