特斯拉(TSLA)于2月19日(星期二)發布了2018年年度報告。對于這家全球知名的電動汽車公司來說,2018年無疑是具有里程碑意義的一年。陷入虧損泥潭多年的特斯拉在2018年第三季度和第四季度分別實現了3.12億美元和1.39億美元的利潤,而2017年8月交付的平價車型model 3也走出了生產地獄,全年交付了144330輛汽車。傳統車企的電動汽車業務仍面臨利潤困擾,造車新勢力也處于資金支持的萌芽階段。特斯拉的發展趨勢無疑將影響全球電動汽車行業。

隨著2018年全年利潤的臨近,特斯拉進入了年銷量超過10萬輛的第二年,這要歸功于Model 3的推出。在全年交付的245506輛汽車中,只有Model 3達到了144330輛。在2017年年報中,特斯拉共交付了101420輛Model S/X,Model 3的交付量僅為1764輛。與此同時,特斯拉正在推動Model 3的穩定生產,其周產能為7000輛。結合上海工廠投產后周產能3000輛,特斯拉Model 3將實現周產能10000輛。這一目標的設定也讓特斯拉首席執行官馬斯克在個人推特上表示,“2011年,我們生產的汽車數量為零,2019年,我們將生產50萬輛。”然而,2019年50萬輛的生產任務仍然讓許多網友感到難以置信。馬斯克立即補充道,“交付的目標仍然是40萬臺。”

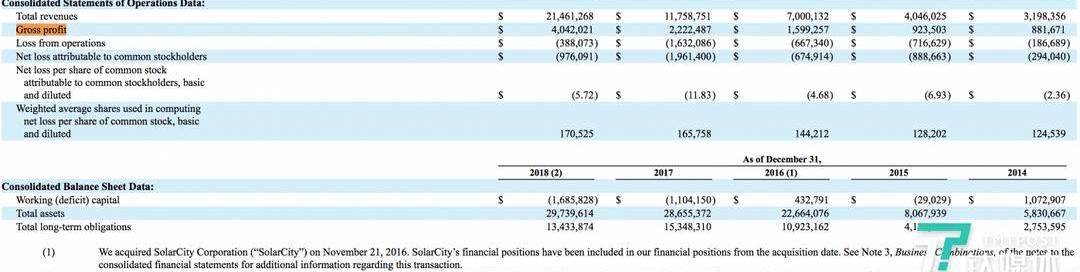

隨著汽車銷量的增長,特斯拉在2018年也實現了214.6億美元的營收。盡管該公司在第三季度和第四季度實現了盈利,但在2018年仍面臨9.76億美元的凈虧損。但與2017年19.6億美元的虧損相比,有了很大改善,經營虧損也從2017年的16.32億美元降至2018年的3.88億美元。與此同時,隨著Model 3銷量的大幅增長,特斯拉在2018年也實現了相對健康的現金流。年報顯示,特斯拉業務的現金流為20.98億美元,2017年為-6065萬美元。

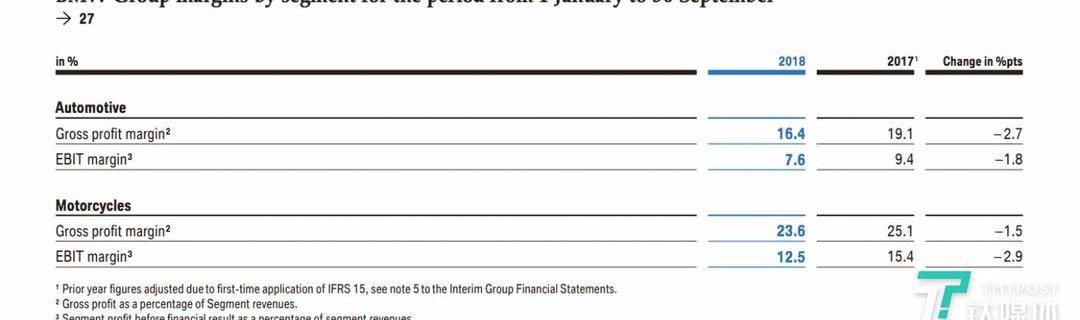

特斯拉的業務毛利特斯拉也在年報中披露,2018年該業務的總毛利為19%,與2017年持平,其中汽車銷售的毛利達到23%,也與2017年相同。從寶馬披露的財務數據來看,2018年1月至2018年9月,寶馬汽車銷售毛利潤為16.4%。

寶馬集團1-9月汽車銷售的毛利也給國內許多效仿特斯拉模式的新造車企業帶來了壓力。畢竟,毛利率力壓寶馬的特斯拉幾乎沒有實現季度利潤。特斯拉表示,盡管Model S/X的銷量增長了很多,毛利潤也有所增長,但由于Model 3上半年產能不足,毛利潤呈上升趨勢,從而整體抵消了高端車型的利潤增長,這也是2018年和2017年毛利潤持平的原因。從特斯拉的解釋中可以看出,Model 3的毛利潤仍有提升空間。馬斯克不久前在其個人推特賬戶上表示,“Model 3的成本現在約為3.5萬美元(在節省了約8000美元的信貸和燃料成本后)”,按照中續航版本4.29萬美元的最新售價計算,Model 3的毛利潤也將超過22%。此外,為了維持Model 3的高毛利,特斯拉似乎有興趣繼續推遲3.5萬美元的基準Model 3的推出。在Q4電話會議上,特斯拉表示,基準車型Model 3將于2019年夏天上市,但在年報中,這一說法被模糊了,特斯拉官網的介紹只標注為“將于下半年上市”。中國的銷售額下降,使得上海工廠很難在年底投產。2月22日,特斯拉正式向中國市場交付Model 3,但在Model 3缺席的2018年,Model S/X未能保持特斯拉在中國的銷售業績。根據……

年報顯示,作為特斯拉的第二大消費市場,中國的銷售收入較2017年有所下降。2018年,中國的收入為17.57億美元,同比下降15.4%,2017年在中國的銷售額為20.27億美元。

特斯拉Model 3交付中國市場特斯拉表示,在中國銷售的兩款Model S Model S和Model X受到了中國提高美國制造汽車關稅的負面影響。與此同時,特斯拉在美國生產汽車的成本也受到從中國進口的部分零部件關稅增加的影響。2018年6月,針對美國部分對華進口商品加征25%的關稅,中國商務部發布了《關于對原產于美國的部分商品加征關稅的公告》,決定對原產于美的汽車等進口商品征收關稅,稅率為25%。該公告于7月6日生效后,美國對進口汽車的實際關稅提高到40%,特斯拉也在征收關稅的車企之列。由于關稅政策,在特斯拉連續兩次降價3100美元的基礎上,交付中國的Model 3在長電池壽命后售價為43.3萬元。為了減少關稅對銷售收入的影響,特斯拉上海工廠承擔著一項關鍵任務。2019年1月7日,特斯拉上海工廠開工建設。該項目是新能源汽車外資股比限制解除后,中國首個外商獨資項目。特斯拉表示,上海工廠的最初目標是每周生產3000輛Model 3。特斯拉在年報中表示,2019年,特斯拉計劃每年花費約25億美元擴大超級一號工廠(位于美國內華達州,電池生產)的規模,提高超級二號工廠Model 3的產能和上海工廠Model 3產能。當然,特斯拉在上海工廠的投資應該不會太大。該公司在年報中表示,上海工廠的建設將主要通過當地融資,特斯拉只提供有限的資金支持。據財新網報道,目前特斯拉正在以辛迪加的形式尋求銀行貸款,國內多家銀行機構正在積極競購。根據此前披露的時間表,2019年夏天,特斯拉上海工廠將完成初步建設,并于2019年底投產。不過,根據特斯拉的年報,2019年底投產的并不是整車,而是裝飾件。特斯拉表示:“預計到2019年底,我們將在上海超級工廠開始生產Model 3的一些裝飾。”。此外,在支持供應鏈方面,特斯拉首先要解決的是找到一家符合要求的動力電池供應商。“目前,只有一家電池供應商(松下)完全符合我們的要求。我們正在努力尋找其他符合標準的電池制造商。”盈利速度太快,服務也沒有跟上。盡管特斯拉在高性能品牌定位的幫助下實現了比行業更高的毛利率,但其在研發費用和直接服務系統方面的巨額投資產生了大量的運營成本。特斯拉此前陷入虧損泥潭,正是因為高昂的運營費用。

特斯拉2018年的研發投入2018年,特斯拉的研發投入為14.6億美元,占營收的7%。由于收入大幅增長,2018年研發費用的收入份額也較2017年的12%大幅下降。

特斯拉2018年的綜合、營銷和管理費用在收入中所占的比例也大幅下降。2018年,特斯拉的銷售、一般和管理費用為28.3億美元,占收入的13%。2017年,這一數字為21%。綜合、營銷和管理費用包括特斯拉的直營店、營銷、執行、財務、人力資源、信息技術和法律組織相關的人員和設施費用,以及合同服務和訴訟費用。值得注意的是,特斯拉2018年的營銷費用為7000萬美元,2017年為6650萬美元,僅占營收的0.33%。這個……

這一成就顯然是特斯拉獨有的。在2017年的財報中,特斯拉對這一現象進行了解釋。“我們的主要銷售線索來自于被產品吸引的媒體報道,因此我們可以大大降低營銷成本”,這是其他車企無法企及的。然而,即便如此,綜合、營銷和管理費用常年約占特斯拉收入的20%,而在2018年年報中,這也是特斯拉虧損的最大障礙。因此,1月18日,特斯拉裁員7%、涉及約3000名員工的計劃幾乎是針對營銷人員的。不僅如此,為了保持盈利能力,特斯拉還大幅減少了服務網點的擴張。第四季度財報顯示,特斯拉在全球設立了378個銷售和服務網點,而在2017年年報中,特斯拉的銷售和服務門店總數已達330個。也就是說,2018年,特斯拉的服務網點數量為48家,財報信息披露,僅在第四季度,特斯拉的新銷售和服務網點就達到了27家。除了服務網點,特斯拉2018年的充電服務建設也被壓縮。根據財報披露的信息,特斯拉在2018年共建造了293個超級充電站,第四季度和第三季度分別開放了69個和44個。也就是說,下半年開放的超級充電站數量幾乎是上半年的一半。如果我們對比2017年全球338個新超級充電站的實力,就更難理解特斯拉為什么會在2018年銷量井噴、急需配套服務的情況下縮減對充電站的投資。當然,可能有人會說,根據特斯拉披露的數據,每個多收費站的建設成本近30萬美元,每年新建300個站,不到1億美元。成本壓力似乎不大。然而,需要注意的是,特斯拉已經為Model 3車主推出了充電計劃。面對利潤目標,任何支出都應該考慮在內。根據馬斯克的計劃,2019年特斯拉的交付量將達到40萬輛。就超過10萬輛Model S/X的年銷量而言,2019年將向北美、歐洲和中國銷售30萬輛Model 3。這無疑將是對特斯拉直接服務和充電系統的一次真正考驗。隨著Model 3的量產,特斯拉開始成長為一家真正受歡迎的汽車公司。這家引領汽車技術潮流的明星企業,或許也將告別砸錢擴張的時代,進入精細化運營的軌道。特斯拉(TSLA)于2月19日(星期二)發布了2018年年度報告。對于這家全球知名的電動汽車公司來說,2018年無疑是具有里程碑意義的一年。陷入虧損泥潭多年的特斯拉在2018年第三季度和第四季度分別實現了3.12億美元和1.39億美元的利潤,而2017年8月交付的平價車型model 3也走出了生產地獄,全年交付了144330輛汽車。傳統車企的電動汽車業務仍面臨利潤困擾,造車新勢力也處于資金支持的萌芽階段。特斯拉的發展趨勢無疑將影響全球電動汽車行業。

隨著2018年全年利潤的臨近,特斯拉進入了年銷量超過10萬輛的第二年,這要歸功于Model 3的推出。在全年交付的245506輛汽車中,只有Model 3達到了144330輛。在2017年年報中,特斯拉共交付了101420輛Model S/X,Model 3的交付量僅為1764輛。與此同時,特斯拉正在推動Model 3的穩定生產,其周產能為7000輛。結合上海工廠投產后周產能3000輛,特斯拉Model 3將實現周產能10000輛。這一目標的設定也讓特斯拉首席執行官馬斯克在個人推特上表示,“2011年,我們生產的汽車數量為零,2019年,我們將生產50萬輛。”然而,2019年50萬輛的生產任務仍然讓許多網友感到難以置信。馬斯克立即補充道,“交付的目標仍然是40萬臺。”

隨著汽車銷量的增長,特斯拉在201年也實現了214.6億美元的收入……

盡管該公司在第三季度和第四季度實現了盈利,但在2018年仍面臨9.76億美元的凈虧損。但與2017年19.6億美元的虧損相比,有了很大改善,經營虧損也從2017年的16.32億美元降至2018年的3.88億美元。與此同時,隨著Model 3銷量的大幅增長,特斯拉在2018年也實現了相對健康的現金流。年報顯示,特斯拉業務的現金流為20.98億美元,2017年為-6065萬美元。

特斯拉的業務毛利特斯拉也在年報中披露,2018年該業務的總毛利為19%,與2017年持平,其中汽車銷售的毛利達到23%,也與2017年相同。從寶馬披露的財務數據來看,2018年1月至2018年9月,寶馬汽車銷售毛利潤為16.4%。

寶馬集團1-9月汽車銷售的毛利也給國內許多效仿特斯拉模式的新造車企業帶來了壓力。畢竟,毛利率力壓寶馬的特斯拉幾乎沒有實現季度利潤。特斯拉表示,盡管Model S/X的銷量增長了很多,毛利潤也有所增長,但由于Model 3上半年產能不足,毛利潤呈上升趨勢,從而整體抵消了高端車型的利潤增長,這也是2018年和2017年毛利潤持平的原因。從特斯拉的解釋中可以看出,Model 3的毛利潤仍有提升空間。馬斯克不久前在其個人推特賬戶上表示,“Model 3的成本現在約為3.5萬美元(在節省了約8000美元的信貸和燃料成本后)”,按照中續航版本4.29萬美元的最新售價計算,Model 3的毛利潤也將超過22%。此外,為了維持Model 3的高毛利,特斯拉似乎有興趣繼續推遲3.5萬美元的基準Model 3的推出。在Q4電話會議上,特斯拉表示,基準車型Model 3將于2019年夏天上市,但在年報中,這一說法被模糊了,特斯拉官網的介紹只標注為“將于下半年上市”。中國的銷售額下降,使得上海工廠很難在年底投產。2月22日,特斯拉正式向中國市場交付Model 3,但在Model 3缺席的2018年,Model S/X未能保持特斯拉在中國的銷售業績。年報顯示,作為特斯拉的第二大消費市場,中國的銷售收入較2017年有所下降。2018年,中國的收入為17.57億美元,同比下降15.4%,2017年在中國的銷售額為20.27億美元。

特斯拉Model 3交付中國市場特斯拉表示,在中國銷售的兩款Model S Model S和Model X受到了中國提高美國制造汽車關稅的負面影響。與此同時,特斯拉在美國生產汽車的成本也受到從中國進口的部分零部件關稅增加的影響。2018年6月,針對美國部分對華進口商品加征25%的關稅,中國商務部發布了《關于對原產于美國的部分商品加征關稅的公告》,決定對原產于美的汽車等進口商品征收關稅,稅率為25%。該公告于7月6日生效后,美國對進口汽車的實際關稅提高到40%,特斯拉也在征收關稅的車企之列。由于關稅政策,在特斯拉連續兩次降價3100美元的基礎上,交付中國的Model 3在長電池壽命后售價為43.3萬元。為了減少關稅對銷售收入的影響,特斯拉上海工廠承擔著一項關鍵任務。2019年1月7日,特斯拉上海工廠開工建設。該項目是新能源汽車外資股比限制解除后,中國首個外商獨資項目。特斯拉表示,上海工廠的最初目標是每周生產3000輛Model 3。特斯拉在其年度報告中表示,2019年,特斯拉計劃每年花費約25億美元擴大超級工廠1號(位于美國內華達州,電池生產)的規模,提高……

超級二廠Model 3的生產能力和上海工廠Model 3的產能。當然,特斯拉在上海工廠的投資應該不會太大。該公司在年報中表示,上海工廠的建設將主要通過當地融資,特斯拉只提供有限的資金支持。據財新網報道,目前特斯拉正在以辛迪加的形式尋求銀行貸款,國內多家銀行機構正在積極競購。根據此前披露的時間表,2019年夏天,特斯拉上海工廠將完成初步建設,并于2019年底投產。不過,根據特斯拉的年報,2019年底投產的并不是整車,而是裝飾件。特斯拉表示:“預計到2019年底,我們將在上海超級工廠開始生產Model 3的一些裝飾。”。此外,在支持供應鏈方面,特斯拉首先要解決的是找到一家符合要求的動力電池供應商。“目前,只有一家電池供應商(松下)完全符合我們的要求。我們正在努力尋找其他符合標準的電池制造商。”盈利速度太快,服務也沒有跟上。盡管特斯拉在高性能品牌定位的幫助下實現了比行業更高的毛利率,但其在研發費用和直接服務系統方面的巨額投資產生了大量的運營成本。特斯拉此前陷入虧損泥潭,正是因為高昂的運營費用。

特斯拉2018年的研發投入2018年,特斯拉的研發投入為14.6億美元,占營收的7%。由于收入大幅增長,2018年研發費用的收入份額也較2017年的12%大幅下降。

特斯拉2018年的綜合、營銷和管理費用在收入中所占的比例也大幅下降。2018年,特斯拉的銷售、一般和管理費用為28.3億美元,占收入的13%。2017年,這一數字為21%。綜合、營銷和管理費用包括特斯拉的直營店、營銷、執行、財務、人力資源、信息技術和法律組織相關的人員和設施費用,以及合同服務和訴訟費用。值得注意的是,特斯拉2018年的營銷費用為7000萬美元,2017年為6650萬美元,僅占營收的0.33%。這一成就顯然是特斯拉獨有的。在2017年的財報中,特斯拉對這一現象進行了解釋。“我們的主要銷售線索來自于被產品吸引的媒體報道,因此我們可以大大降低營銷成本”,這是其他車企無法企及的。然而,即便如此,綜合、營銷和管理費用常年約占特斯拉收入的20%,而在2018年年報中,這也是特斯拉虧損的最大障礙。因此,1月18日,特斯拉裁員7%、涉及約3000名員工的計劃幾乎是針對營銷人員的。不僅如此,為了保持盈利能力,特斯拉還大幅減少了服務網點的擴張。第四季度財報顯示,特斯拉在全球設立了378個銷售和服務網點,而在2017年年報中,特斯拉的銷售和服務門店總數已達330個。也就是說,2018年,特斯拉的服務網點數量為48家,財報信息披露,僅在第四季度,特斯拉的新銷售和服務網點就達到了27家。除了服務網點,特斯拉2018年的充電服務建設也被壓縮。根據財報披露的信息,特斯拉在2018年共建造了293個超級充電站,第四季度和第三季度分別開放了69個和44個。也就是說,下半年開放的超級充電站數量幾乎是上半年的一半。如果我們對比2017年全球338個新超級充電站的實力,就更難理解特斯拉為什么會在2018年銷量井噴、急需配套服務的情況下縮減對充電站的投資。當然,有人可能會說,根據特斯拉披露的數據,每個充電站的建設成本近30萬美元,300個新的充電站……

每年建造的,不到1億美元。成本壓力似乎不大。然而,需要注意的是,特斯拉已經為Model 3車主推出了充電計劃。面對利潤目標,任何支出都應該考慮在內。根據馬斯克的計劃,2019年特斯拉的交付量將達到40萬輛。就超過10萬輛Model S/X的年銷量而言,2019年將向北美、歐洲和中國銷售30萬輛Model 3。這無疑將是對特斯拉直接服務和充電系統的一次真正考驗。隨著Model 3的量產,特斯拉開始成長為一家真正受歡迎的汽車公司。這家引領汽車技術潮流的明星企業,或許也將告別砸錢擴張的時代,進入精細化運營的軌道。

“以后孩子長大了,千萬別讓他當醫生了”、“年輕人聽我一句勸,別來當警察”,在各行各業我們都可以聽到這樣類似的聲音,老一輩從業者在經歷多年的摸爬滾打之后,親眼見證了這個行業的興衰,

1900/1/1 0:00:00比亞迪本周發布公告,對騰勢新能源增資人民幣2億元。春節前,騰勢一度被傳面臨倒閉,而比亞迪此舉顯然是用行動做了最好的否認。作為比亞迪和戴姆勒的合資企業,騰勢汽車起點不低,但近年來發展一直不順。

1900/1/1 0:00:00說起易咖電動汽車,相信各位關注新能源產業的讀者并不陌生。

1900/1/1 0:00:00對于自動駕駛的視覺系統而言,“看”到路人是一個基礎工作,更重要的是,能否能像人類一樣,判斷出路人下一個動作將是什么。

1900/1/1 0:00:00北京市統計局發布調查問卷,稱該市擬研究燃油小客車更換為新能源小客車的可能性,且北京可能會對車輛更換予以補貼。問卷顯示,向公眾征求意見的補貼范圍為05萬2萬元。

1900/1/1 0:00:00春節剛過,但來自中國汽車工業協會的一則統計數據卻讓中國汽車人集體回到了悲傷之中根據中國汽車工業協會的數據,1月份中國乘用車銷量仍然給出了同比下降17的結果,

1900/1/1 0:00:00