12月16日,第九屆全球新能源汽車大會在國家會議中心開幕。安徽利沃諾動力電池董事長孫曉東在動力電池論壇上發表主旨演講,指出對于我們新成立的企業來說,我們不想快速競爭,但我們希望盡快成為一家更具特色的二線電池企業,能夠保持盈利能力,度過未來的寒冬。

以下是安徽利沃諾動力電池董事長孫曉東的錄音講話(略有刪節):今年新政策將繼續下降,尤其是近年來,你可能會感到矛盾。事實上,中國對新能源汽車的補貼政策是非常一致的。從2013年新補貼開始到2020年增加補貼政策,預計這一趨勢將不可避免地隨之而來。我認為中國的新能源汽車市場是最高政府的國家戰略。回過頭來看,國家戰略的核心實質是什么?你真的在新能源汽車上節能嗎?它真的環保嗎?可能會有各種各樣的說法。從環境保護的角度來看,毫無疑問,新能源汽車能夠減少人口密集地區的環境污染,這是不可避免的。一般來說,從產業鏈的角度來看,有什么意義?說起來真的不容易。中國政府推進新能源戰略有兩個最重要的方面。第一點是戰略安全必須找到逐步擺脫對石油依賴的方法。第二點是產業升級。中國以市場換技術的路線可以說是徹底抹殺了傳統汽車產業,所有關鍵領域都被外國企業占領了。僅在新能源汽車領域,從2008年到今年的10年補貼,我認為中國政府的補貼政策已經成功地將新能源汽車的道路推向了一條不可逆轉的道路,不僅在中國,而且在世界范圍內。以可變驅動為核心,它可能包括混合動力汽車。只要有電動驅動,中國政府就成功地將其拉到了一個不會回頭的位置。我認為新能源汽車已經達到了這樣的地位。因此,今天我們可以對下一步該做什么持樂觀態度。1.后補貼時代的挑戰是什么?我們一直在談論補貼時代。后補貼時代有什么樣的挑戰?這是預計2017年和2018年乘用車將彌補的金額,明年的預測約為每千瓦時800元。

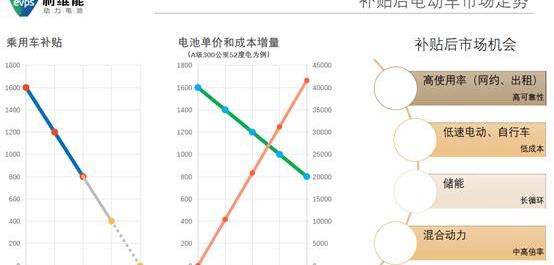

對于A級車來說,更不用說400公里和500公里了,300公里就可以滿足網上車的基本需求,而且車需要配備50度左右的電。即使在2020年減少一元,在2020年沒有補貼的情況下,也會一度減少到800元,電池的成本將超過4萬元。到2020年年產200萬臺時,將新能源汽車的電機和電源與發動機相加是沒有問題的,這樣基本上就多出了4萬多元的電池。這樣,客戶很難接受價格昂貴、服務不便、使用受限的產品。這個市場將如何變化?我們認為補貼后的市場將出現以下幾個趨勢:1。利用率高的車輛會從互聯網上索要新能源汽車、公交車、物流車或城市專用車,這是可持續的。畢竟,即使是收取服務費和電費也比石油費便宜。這部分可以與汽車和電力分離,只出售沒有電池的汽車。2.另一個極端是低速電動汽車,由于其性能有限、電極控制便宜、成本低,因此可以獨立生存。3.動力電池上的新能源汽車數量如此之多,行駛時間如此之長,鋰電池已經降到了實際數量,儲能市場也真正放開了。電動儲能可能是鋰電池出口市場規模大于新能源汽車的市場。4.混合動力。我聽說吉利已經確認,到2020年,市場將采取行動。可以說,未來所有其他汽車都將成為混合動力汽車。我們給出了一個令人震驚的數字。對于利用率高的新能源汽車圖像網絡,汽車包裝價格……

約為0.8元/千瓦時。和滴滴一樣,提出5年60萬公里,一組電池要用到底。對于使用率不足的低速車,將降至8元以下。我們預計,PACK可以保證一美元內的周期不到8000次,這個市場才能真正迎來拐點。突破價格拐點的一種方法是通過真正不同的應用程序定制分級,并消除該應用程序提供的功能,使成本盡可能低。另一個是階梯利用率,我稍后會討論。回過頭來看,隨著過去幾年中國補貼政策過程中的價格走勢,2013年國家綜合補貼政策出臺后,眾所周知,在2014年和2015年,運營商賺的錢最多,只要拿到新能源汽車牌照,就不用花一分錢,保證白賺。到了2015年和2016年,乘用車開始迅速崛起,作弊行為層出不窮。靠作弊賺錢太容易了。當時,出現了一個巨大的泡沫。在這個過程中,上游金屬材料被下游市場的高增長率所蠱惑,開始渾水摸魚。在這個過程中,包括桑頓在內的材料公司從中賺了一些錢。隨著補貼的減少和新能源汽車的增長,它肯定會恢復平穩。

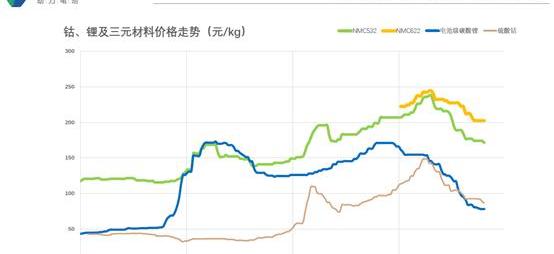

你可以在PPT上看到三元材料的價格以及鋰和鈷金屬的價格走勢。你可以看到,三元材料的價格與金屬的價格基本相同,這表明定價權不在材料制造商手中。誰有?國家補貼政策和金屬原材料價格。讓我們做一個敏感的分析。無論是軟袋還是方形電池,如果使用532材料,如果目前的材料是22元一噸,整個電池的瓦時成本約為8毛錢。如果532的價格降到17萬元,成本將變成每噸72美分。目前,在相同的類似材料系統中使用圓柱體的成本將低于軟袋的成本。整個價格趨勢,在經歷了幾年的下跌后,已經在從汽車廠到電池廠再到材料廠的下游站穩了腳跟,現在每個人都在裸泳。最后的戰斗是幾美分的競爭力。整個鋰電池價格的下跌是基于兩點:一是持續改進,二是技術突破。由此可見,電池行業是一個發展非常緩慢的行業。186鋰電池是索尼30年前首次制造的,半導體的第五功率比可能為10。下一個技術突破是什么?談論特別熱門的“固態電池”。但在業內,固態電池能否在同樣略高能量的新能源汽車上成功演示和運行,還需要三五年以上的時間來判斷。從性價比的角度來看,與目前的操作系統相比,這將需要相當長的時間。說到燃料電池,它本質上不是電池,而是發電機。它還需要鋰電池的支持來取代這個行業。所以我認為在未來5-10年內別無選擇,只能做好鋰電池。第二,斜坡撤退后的動力電池戰略作為一家電池公司,我們的定位需要“兩輪驅動”,電動汽車和儲能齊頭并進。如果你只盯著電動汽車看,那將是非常困難和有利可圖的。此外,為了降低成本,我們應該結合材料、電池、模塊和PACK的供應鏈,在應用端充電和后續服務。李維斯可以有兩個大股東,一個是杉杉在物質端的支持,另一個是紅杉在下游的良好支持。在新聞和媒體上聽到的電池的消息并不是一件好事,所以電池成功的象征是它被隱藏在世界之外。如果成本低,人們就不會關注它,這樣電池才是真正的成功。那么,有更好的方法嗎?只有一步一步地做細節。對于我們的新企業來說,我們不想快速競爭。我們希望成為一家有特色的二線電池企業,能夠保持盈利能力,并盡快度過未來的寒冬。如果我們這樣做,我們需要有幾個特征:1。產品回歸市場的變化。在過去的幾年里,隨著快速的公關……

在國家補貼的推動下,除CATL外,許多企業在研發方面正在迎頭趕上,沒有補貼的趨勢將更加商業化,也有必要對市場做出良好的預測。2.下游出口不應該太單一,你不能盯著某個型號。3.產品模型應盡可能簡單和標準化。4、掌握上游技術,具有良好的議價能力。12月16日,第九屆全球新能源汽車大會在國家會議中心開幕。安徽利沃諾動力電池董事長孫曉東在動力電池論壇上發表主旨演講,指出對于我們新成立的企業來說,我們不想快速競爭,但我們希望盡快成為一家更具特色的二線電池企業,能夠保持盈利能力,度過未來的寒冬。

以下是安徽利沃諾動力電池董事長孫曉東的錄音講話(略有刪節):今年新政策將繼續下降,尤其是近年來,你可能會感到矛盾。事實上,中國對新能源汽車的補貼政策是非常一致的。從2013年新補貼開始到2020年增加補貼政策,預計這一趨勢將不可避免地隨之而來。我認為中國的新能源汽車市場是最高政府的國家戰略。回過頭來看,國家戰略的核心實質是什么?你真的在新能源汽車上節能嗎?它真的環保嗎?可能會有各種各樣的說法。從環境保護的角度來看,毫無疑問,新能源汽車能夠減少人口密集地區的環境污染,這是不可避免的。一般來說,從產業鏈的角度來看,有什么意義?說起來真的不容易。中國政府推進新能源戰略有兩個最重要的方面。第一點是戰略安全必須找到逐步擺脫對石油依賴的方法。第二點是產業升級。中國以市場換技術的路線可以說是徹底抹殺了傳統汽車產業,所有關鍵領域都被外國企業占領了。僅在新能源汽車領域,從2008年到今年的10年補貼,我認為中國政府的補貼政策已經成功地將新能源汽車的道路推向了一條不可逆轉的道路,不僅在中國,而且在世界范圍內。以可變驅動為核心,它可能包括混合動力汽車。只要有電動驅動,中國政府就成功地將其拉到了一個不會回頭的位置。我認為新能源汽車已經達到了這樣的地位。因此,今天我們可以對下一步該做什么持樂觀態度。1.后補貼時代的挑戰是什么?我們一直在談論補貼時代。后補貼時代有什么樣的挑戰?這是預計2017年和2018年乘用車將彌補的金額,明年的預測約為每千瓦時800元。

對于A級車來說,更不用說400公里和500公里了,300公里就可以滿足網上車的基本需求,而且車需要配備50度左右的電。即使在2020年減少一元,在2020年沒有補貼的情況下,也會一度減少到800元,電池的成本將超過4萬元。到2020年年產200萬臺時,將新能源汽車的電機和電源與發動機相加是沒有問題的,這樣基本上就多出了4萬多元的電池。這樣,客戶很難接受價格昂貴、服務不便、使用受限的產品。這個市場將如何變化?我們認為補貼后的市場將出現以下幾個趨勢:1。利用率高的車輛會從互聯網上索要新能源汽車、公交車、物流車或城市專用車,這是可持續的。畢竟,即使是收取服務費和電費也比石油費便宜。這部分可以與汽車和電力分離,只出售沒有電池的汽車。2.另一個極端是低速電動汽車,由于其性能有限、電極控制便宜、成本低,因此可以獨立生存。3.在動力電池上有如此大量的新能源汽車,行駛時間如此之長的情況下,鋰電池……

降至實際數字,儲能市場真正實現了自由化。電動儲能可能是鋰電池出口市場規模大于新能源汽車的市場。4.混合動力。我聽說吉利已經確認,到2020年,市場將采取行動。可以說,未來所有其他汽車都將成為混合動力汽車。我們給出了一個令人震驚的數字。對于利用率高的新能源汽車圖像網絡,汽車PACK價格約為0.8元/Wh。和滴滴一樣,提出5年60萬公里,一組電池要用到底。對于使用率不足的低速車,將降至8元以下。我們預計,PACK可以保證一美元內的周期不到8000次,這個市場才能真正迎來拐點。突破價格拐點的一種方法是通過真正不同的應用程序定制分級,并消除該應用程序提供的功能,使成本盡可能低。另一個是階梯利用率,我稍后會討論。回過頭來看,隨著過去幾年中國補貼政策過程中的價格走勢,2013年國家綜合補貼政策出臺后,眾所周知,在2014年和2015年,運營商賺的錢最多,只要拿到新能源汽車牌照,就不用花一分錢,保證白賺。到了2015年和2016年,乘用車開始迅速崛起,作弊行為層出不窮。靠作弊賺錢太容易了。當時,出現了一個巨大的泡沫。在這個過程中,上游金屬材料被下游市場的高增長率所蠱惑,開始渾水摸魚。在這個過程中,包括桑頓在內的材料公司從中賺了一些錢。隨著補貼的減少和新能源汽車的增長,它肯定會恢復平穩。

你可以在PPT上看到三元材料的價格以及鋰和鈷金屬的價格走勢。你可以看到,三元材料的價格與金屬的價格基本相同,這表明定價權不在材料制造商手中。誰有?國家補貼政策和金屬原材料價格。讓我們做一個敏感的分析。無論是軟袋還是方形電池,如果使用532材料,如果目前的材料是22元一噸,整個電池的瓦時成本約為8毛錢。如果532的價格降到17萬元,成本將變成每噸72美分。目前,在相同的類似材料系統中使用圓柱體的成本將低于軟袋的成本。整個價格趨勢,在經歷了幾年的下跌后,已經在從汽車廠到電池廠再到材料廠的下游站穩了腳跟,現在每個人都在裸泳。最后的戰斗是幾美分的競爭力。整個鋰電池價格的下跌是基于兩點:一是持續改進,二是技術突破。由此可見,電池行業是一個發展非常緩慢的行業。186鋰電池是索尼30年前首次制造的,半導體的第五功率比可能為10。下一個技術突破是什么?談論特別熱門的“固態電池”。但在業內,固態電池能否在同樣略高能量的新能源汽車上成功演示和運行,還需要三五年以上的時間來判斷。從性價比的角度來看,與目前的操作系統相比,這將需要相當長的時間。說到燃料電池,它本質上不是電池,而是發電機。它還需要鋰電池的支持來取代這個行業。所以我認為在未來5-10年內別無選擇,只能做好鋰電池。第二,斜坡撤退后的動力電池戰略作為一家電池公司,我們的定位需要“兩輪驅動”,電動汽車和儲能齊頭并進。如果你只盯著電動汽車看,那將是非常困難和有利可圖的。此外,為了降低成本,我們應該結合材料、電池、模塊和PACK的供應鏈,在應用端充電和后續服務。李維斯可以有兩個大股東,一個是杉杉在物質端的支持,另一個是紅杉在下游的良好支持。在新聞和媒體上聽到的電池的消息并不是一件好事,所以電池成功的象征是它被隱藏在世界之外。如果成本低,人們就不會注意到它,所以ba……

ery真的很成功。那么,有更好的方法嗎?只有一步一步地做細節。對于我們的新企業來說,我們不想快速競爭。我們希望成為一家有特色的二線電池企業,能夠保持盈利能力,并盡快度過未來的寒冬。如果我們這樣做,我們需要有幾個特征:1。產品回歸市場的變化。在過去的幾年里,隨著國家補貼的迅速推進,除了CATL之外,許多企業在研發方面正在迎頭趕上,沒有補貼的趨勢將更加商業化,也有必要對市場做出良好的預測。2.下游出口不應該太單一,你不能盯著某個型號。3.產品模型應盡可能簡單和標準化。4、掌握上游技術,具有良好的議價能力。

標簽:紅杉

谷歌周四發表博文稱,在能制定出相關政策以阻止備受爭議的面部識別技術被濫用之前,該公司將暫不出售采用這種技術的產品。

1900/1/1 0:00:0012月16日,第九屆全球新能源汽車大會(GNEV9)在國家會議中心開幕,中汽中心政策研究室主管阮藝亮在動力電池分論壇上發表主題演講指出,補貼政策是產業發展初期刺激市場最直接、最有力的手段,

1900/1/1 0:00:002018年12月20日,一品汽車聯合JDPower、騰訊汽車共同舉辦“年度汽車品質榜”頒獎盛典,以表彰中國汽車市場持續向上的企業、個人、車型以及營銷戰略。

1900/1/1 0:00:0012月16日,第九屆全球新能源汽車大會(GNEV9)在國家會議中心開幕,廣汽新能源副總經理肖勇在開幕論壇上發表主題演講指出,新能源汽車行業未來發展最核心的競爭是“科技成本”,

1900/1/1 0:00:00萬通地產60024612月16日晚間公告,公司決定終止收購鋰電池企業星恒電源股份有限公司(下稱“星恒電源”)的7828股份。

1900/1/1 0:00:00汽車輕量化一直是汽車界的重大議題之一,而新能源車對車身輕量化需求更大。

1900/1/1 0:00:00