李斌開始割韭菜了?

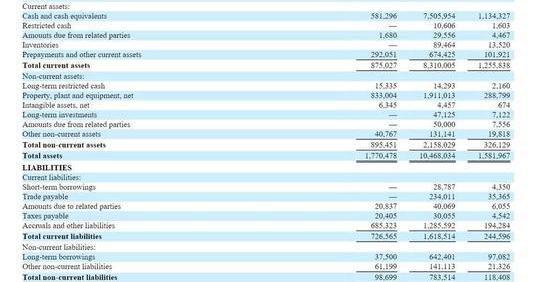

蔚來的IPO申請應該被視為電動汽車領域的一個標桿事件。IPO招股書一出,關于蔚來圈錢、李斌再割韭菜的言論就不絕于耳。讓我們先來看幾個關鍵數據。截至2018年6月30日的前六個月,蔚來汽車的總收入為695.1萬美元(約合4599.1萬元人民幣),其中汽車銷售收入為671萬美元(約4439.9萬元人民幣,其他銷售收入為24.1萬美元,約合159.2萬元人民幣。

截至2018年6月30日的前六個月,營業虧損為50457.5億美元(約合人民幣33.388.29億元)。相比之下,去年同期的營業虧損為人民幣19956.16億元。2016年和2017年。蔚來汽車的凈虧損分別為25732.54萬元和50211.74萬元。截至2018年6月30日的前六個月,蔚來汽車的凈虧損為50256.5萬美元(約合人民幣332.5529億元)。相比之下,去年同期的凈虧損為人民幣2020522萬元。截至2018年7月31日,蔚來已經訂購了17000多輛ES8,生產了1300多輛ESU,交付了481輛,還有17000多車尚未交付,其中約1.2萬輛已經支付了5000元定金;(1.2萬用戶支付意向5000元,可退款)截至2018年5月31日、6月30日和7月31日,蔚來未完成預訂的車輛分別為1401輛、3186輛和4989輛,這些預訂用戶已支付不可退款的押金;

(共有4989輛ES8簽署了購車協議,但這并不意味著所有的小型5000輛車都支付了4.5萬元的大額定金。)截至2018年3月31日,蔚來在全球擁有2732項專利。截至2018年7月31日,已有7個蔚來中心投入運營,53個營業網點投入運營。預計到年底,將有60-80座電站投入使用,400-500輛充電汽車投入使用。數據完整描述了蔚來的現狀:交付才剛剛開始,資金不足,剩余現金不足。無論是之前的資金要求還是實際情況,都需要依靠IPO來推動交割。ES8現在似乎賣得不夠好,但隨后沒有太多有意的訂單。都說IPO在賺錢,但能不能賺錢,投資者不看短期盈利能力,而是關心盈利周期、盈虧平衡點、投資回報率等。

蔚來在招股書中的目標是最好的國產電動汽車。與豪華品牌的產品相比,蔚來顯然給出了自己的優勢:盡管看起來在虧損,但蔚來從品牌到產品再到服務,已經有了相當完整的生態布局。首次公開募股的資金將用于:產品、服務和技術的研發、銷售和營銷、包括NIO House在內的銷售渠道的開發、生產設施的開發和供應鏈的啟動、一般企業用途和營運資金。從這個角度來看,蔚來顯然需要比特斯拉燒錢更多,不僅要解決生產問題,還要繼續拓展渠道,保證服務模式,為未來可能獲得更多訂單的新車型鋪平道路。然而,對于蔚來來說,僅僅為了割韭菜而規劃自己的道路顯然有點太長了。蔚來一直表示,IPO是水到渠成的事情,但從蔚來給出的明確未來方向來看,IPO確實只是獲得資本支持的一種方式,不會影響蔚來作為一家用戶導向公司的最初愿景。對品牌的高投入是傳統豪華汽車營銷的固定套路。畢竟,如果你一開始不把品牌定得很高,那么你將來就沒有機會改進它。在互聯網圈做一款應用程序,純粹是燒錢,收入困難。這在造車圈似乎沒有多大意義,但蔚來將所有服務轉移到了應用程序上,并引入了獎金激勵機制,這也反映在招股書中。蔚來的應用程序目前擁有50萬注冊用戶。在這樣一款純粹與蔚來品牌相關的app中,不會有太多用戶簡單地打羊毛,這意味著未來可能會有大量注冊用戶轉化為直銷。ES8似乎沒有太多的預訂和訂單,但年底的ES6才是蔚來真正的關鍵銷售保障。

在這樣的訂單水平下,ES8的產能仍在攀升,后續銷售前景略低的車型對產能的需求更大。蔚來還在招股書中表示,其自有工廠預計將于2020年投入使用,同時也有望獲得新能源資質。從品牌到產品,從用戶到交付和服務,蔚來的整個布局絕對是中國新造車中最完美、最完整的一個。然而,IPO意味著接下來的每一步都應該足夠開放。蔚來沒有生存的出路,這種勇氣仍然令人欽佩。另一方面,上市10年、年銷量10萬輛的特斯拉并沒有解決利潤問題,被美國股市拋來拋去,重新回歸私有化。蔚來的下一條路同樣艱難。我祝愿蔚來和李斌接下來好運。李斌開始割韭菜了?

蔚來的IPO申請應該被視為電動汽車領域的一個標桿事件。IPO招股書一出,關于蔚來圈錢、李斌再割韭菜的言論就不絕于耳。讓我們先來看幾個關鍵數據。截至2018年6月30日的前六個月,蔚來汽車的總收入為695.1萬美元(約合4599.1萬元人民幣),其中汽車銷售收入671萬美元(約4439.9萬元人民幣……

億元)。

截至2018年6月30日的前六個月,營業虧損為50457.5億美元(約合人民幣33.388.29億元)。相比之下,去年同期的營業虧損為人民幣19956.16億元。2016年和2017年。蔚來汽車的凈虧損分別為25732.54萬元和50211.74萬元。截至2018年6月30日的前六個月,蔚來汽車的凈虧損為50256.5萬美元(約合人民幣332.5529億元)。相比之下,去年同期的凈虧損為人民幣2020522萬元。截至2018年7月31日,蔚來已經訂購了17000多輛ES8,生產了1300多輛ESU,交付了481輛,還有17000多車尚未交付,其中約1.2萬輛已經支付了5000元定金;(1.2萬用戶支付意向5000元,可退款)截至2018年5月31日、6月30日和7月31日,蔚來未完成預訂的車輛分別為1401輛、3186輛和4989輛,這些預訂用戶已支付不可退款的押金;

(共有4989輛ES8簽署了購車協議,但這并不意味著所有的小型5000輛車都支付了4.5萬元的大額定金。)截至2018年3月31日,蔚來在全球擁有2732項專利。截至2018年7月31日,已有7個蔚來中心投入運營,53個營業網點投入運營。預計到年底,將有60-80座電站投入使用,400-500輛充電汽車投入使用。數據完整描述了蔚來的現狀:交付才剛剛開始,資金不足,剩余現金不足。無論是之前的資金要求還是實際情況,都需要依靠IPO來推動交割。ES8現在似乎賣得不夠好,但隨后沒有太多有意的訂單。都說IPO在賺錢,但能不能賺錢,投資者不看短期盈利能力,而是關心盈利周期、盈虧平衡點、投資回報率等。

蔚來在招股書中的目標是最好的國產電動汽車。與豪華品牌的產品相比,蔚來顯然給出了自己的優勢:盡管看起來在虧損,但蔚來從品牌到產品再到服務,已經有了相當完整的生態布局。首次公開募股的資金將用于:產品、服務和技術的研發、銷售和營銷、包括NIO House在內的銷售渠道的開發、生產設施的開發和供應鏈的啟動、一般企業用途和營運資金。從這個角度來看,蔚來顯然需要比特斯拉燒錢更多,不僅要解決生產問題,還要繼續拓展渠道,保證服務模式,為未來可能獲得更多訂單的新車型鋪平道路。然而,對于蔚來來說,僅僅為了割韭菜而規劃自己的道路顯然有點太長了。蔚來一直表示,IPO是水到渠成的事情,但從蔚來給出的明確未來方向來看,IPO確實只是獲得資本支持的一種方式,不會影響蔚來作為一家用戶導向公司的最初愿景。對品牌的高投入是傳統豪華汽車營銷的固定套路。畢竟,如果你一開始不把品牌定得很高,那么你將來就沒有機會改進它。在互聯網圈做一款應用程序,純粹是燒錢,收入困難。這在造車圈似乎沒有多大意義,但蔚來將所有服務轉移到了應用程序上,并引入了獎金激勵機制,這也反映在招股書中。蔚來的應用程序目前擁有50萬注冊用戶。在這樣一款純粹與蔚來品牌相關的app中,不會有太多用戶簡單地打羊毛,這意味著未來可能會有大量注冊用戶轉化為直銷。ES8似乎沒有太多的預訂和訂單,但年底的ES6才是蔚來真正的關鍵銷售保障。

在這樣的訂單水平下,ES8的產能仍在攀升,后續銷售前景略低的車型對產能的需求更大。蔚來還在招股書中表示,其自有工廠預計將于2020年投入使用,同時也有望獲得新能源資質。從品牌到產品,從用戶到交付和服務,蔚來的整個布局絕對是中國新造車中最完美、最完整的一個。然而,IPO意味著接下來的每一步都應該足夠開放。蔚來沒有生存的出路,這種勇氣仍然令人欽佩。另一方面,上市10年、年銷量10萬輛的特斯拉并沒有解決利潤問題,被美國股市拋來拋去,重新回歸私有化。蔚來的下一條路同樣艱難。我祝愿蔚來和李斌接下來好運。

日前,據發言人稱,施泰德依然強烈懷疑自己已批準出售帶有缺陷柴油發動機的汽車,盡管他知曉操縱手段或默許該行為,法院的主張依然毫不動搖。施泰德八周前在因戈爾施塔特被捕,此后一直在奧格斯堡被拘留。

1900/1/1 0:00:00福特歐洲公司推出一項新技術,用于其新款Focus,以保護乘客免受因駕駛員偏離路線帶來的傷害。該技術名為偏離路線提醒(WrongWayAlert),可在駕駛員開往相反的交通車道之前提醒他們。

1900/1/1 0:00:00澳大利亞的一家名為Tritium的充電樁供應商公司,發布了一款直流快速充電樁,據官方宣稱其充電功率高達475千瓦,

1900/1/1 0:00:00經濟行業十年有一個周期,而身在其中的汽車行業,同樣也經歷著這個“十年一輪回”的處境。回首上一個十年,我國一大批民營企業大規模進軍汽車業,投入造車洪流。

1900/1/1 0:00:007月份,在新時代中國特色社會主義思想指導下,各地區各部門認真貫徹落實黨中央國務院各項決策部署,生產需求基本平穩,就業物價總體穩定,經濟結構繼續優化,質量效益穩步提升,

1900/1/1 0:00:00北京時間今日凌晨,蔚來汽車向美國證券交易委員會(SEC)提交了IPO(首次公開招股)招股書文件。招股書顯示,蔚來汽車計劃在紐約證券交易所掛牌上市,股票代碼為“NIO”,擬籌集最多18億美元資金。

1900/1/1 0:00:00