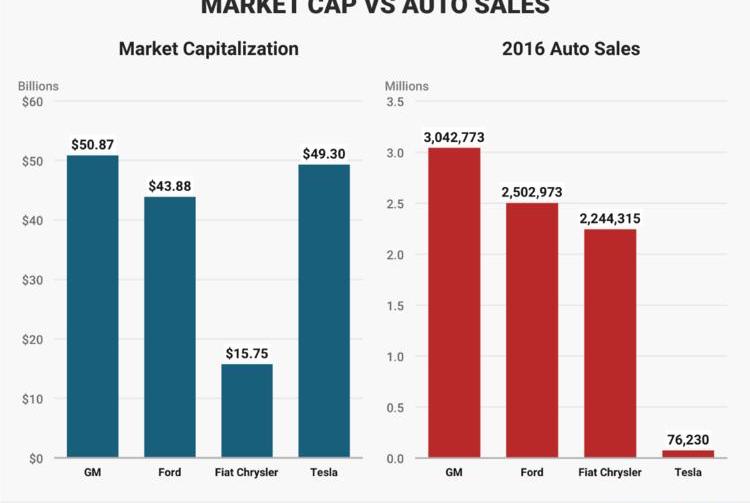

分析指出,如果沒有馬斯克史上最尷尬的一通電話,特斯拉的股價不會在一份季度報告后暴跌。如今,一度跌破276美元的特斯拉再次回到近300美元的水平,市值達到約500億美元,這表明財報對特斯拉股價沒有太大影響。周四(8月2日),特斯拉將公布第二季度財報,而利潤率、何時能實現正現金流以及能否實現生產目標都是市場關注的焦點。華爾街預測,這家電動汽車巨頭本季度的業績可能與上一季度一樣糟糕,目前仍處于虧損狀態:每股收益為-2.74美元,營業收入為41.2億美元。第一財季,特斯拉調整后的每股虧損為3.35美元,收入為34.1億美元,凈虧損為7.846億美元(4.19美元/股),比去年同期有所增加。此外,自由現金流為-10.5億美元。特斯拉驚人的“燒錢”速度有目共睹,空頭忍不住加大了對其股價的壓力。不過,在《商業內幕》資深記者Matthew DeBord看來,即使第二季度業績不盡如人意,特斯拉的股價也不會受到太大影響。德博爾德指出,在季報發布后,如果首席執行官馬斯克沒有上演歷史上最尷尬的電話,特斯拉的股價應該是平靜的,而不是直線跳水。但三個月后,特斯拉股價一度跌破276美元,再次回到近300美元的水平,漲幅超過4%。財報可能并不亮眼,但在二季報公布之前,特斯拉的股價一直保持在較高水平,市值約500億美元,超過了老牌汽車巨頭菲亞特克萊斯勒和福特汽車公司。

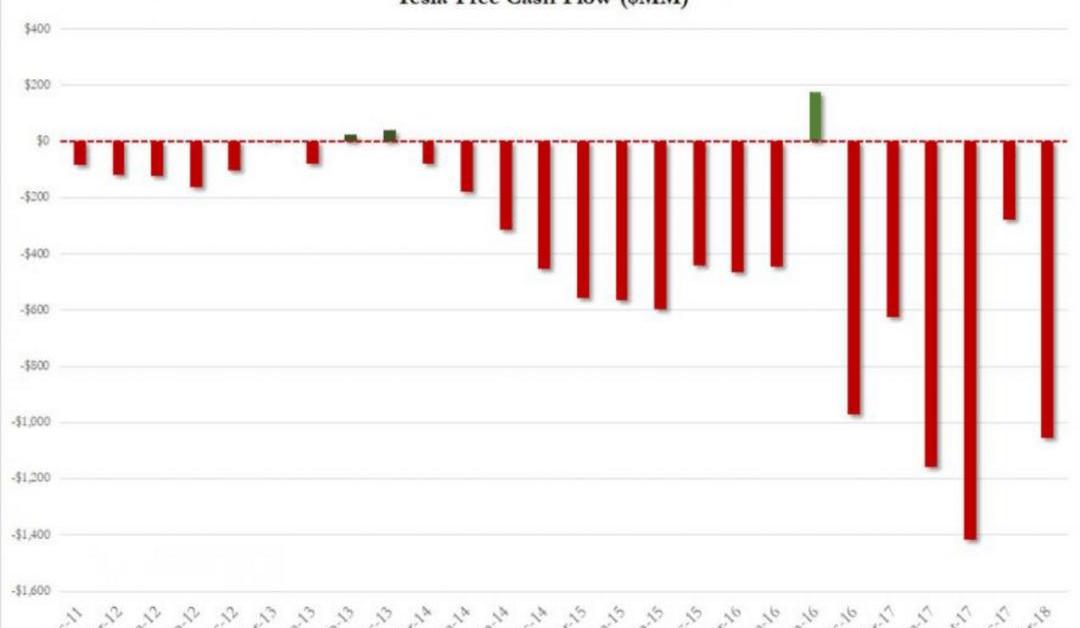

因此,德博德大膽預測,如果有人在二季報公布后預計特斯拉股價會暴跌,那一定會讓人失望。盈利能力令人擔憂。盡管馬斯克曾公開表示,特斯拉將在今年第三和第四季度盈利并產生正現金流,但仍有不少看漲者認為:不,我們預計貴公司今年不會盈利。根據彭博社的數據,截至上個季度,特斯拉的自由現金流已經連續五個季度出現負增長。在2016年底至2017年底的12個月期間,特斯拉每季度的負自由現金流至少為5億美元。

特斯拉的“燒錢”能力令人震驚。彭博社報道稱,根據特斯拉每分鐘6500美元的平均消費量,其資金將在2018年底耗盡。然而,德博德也看到,一段時間以來,特斯拉的收入每個季度都在增長,實現了近2億美元的季度增長。他認為,這一增長速度將在2018年下半年和2019年逐步加快。到那時,特斯拉的收入將超過50億美元,從而實現微薄的利潤。被Model 3擊敗的誠業Model 3是特斯拉首款價格合理的電動汽車。特斯拉希望用Model 3以低價占領低端市場,從而實現盈利。然而,Model 3的延遲生產已成為困擾特斯拉及其投資者的最大問題。對于特斯拉來說,股價的成敗幾乎可以說掌握在Model 3手中。摩根士丹利此前曾分析稱,即使Model 3的短期生產變化也會對特斯拉的現金水平、流動性和金融信貸價值產生重大影響。這是因為固定成本吸收和負營運資本之間的內在相互作用。與其他因素相比,Model 3的生產完全可以影響特斯拉的股價。此前,該車型的量產計劃未能達到目標,引發了越來越多的質疑。幸運的是,就在截止日期前,首席執行官馬斯克宣布Model 3已經實現了每周生產5000輛汽車的目標。如果這種勢頭能夠持續下去,這將有助于特斯拉產生更多現金。盡管如此,仍有許多投資銀行大力支持特斯拉。摩根大通分析師Ryan Brinkman最近重申了特斯拉的“賣出”評級,因為他擔心公司估值過高和行業競爭加劇,而且免費的……

其第二季度報告的流量和凈利率將是丑陋的。他的目標價是180美元,這意味著他認為該股將下跌40%。李約瑟和紐約投資銀行;

周四,Co將特斯拉的評級從“持有”下調至“出售”,理由是特斯拉Model 3最近的退訂量已經超過了新訂單數量。在簡短的攻擊中,德博德認為,空唱者花了太多時間關注特斯拉“超現實”的財務狀況,但沒有足夠的時間考慮其產品的吸引力和客戶的忠誠度,而Model 3訂單數量空前是特斯拉為自己最好的保險。世界上沒有其他汽車制造商能夠獲得近40萬輛汽車的訂單,也沒有其他客戶愿意為一輛他們可能多年都買不到的汽車預付1000美元。特斯拉“鐵粉”設立的追蹤網站Electrek曾報道稱,特斯拉已售出20萬輛電動汽車,成為美國第一家達到這一門檻的汽車制造商。這群“鐵粉”還表示,特斯拉在加州弗里蒙特工廠周圍的停車場存放了數千輛Model 3,這符合特斯拉整體生產力翻了一番的事實,也反映了馬斯克所說的“隨著生產力的加速,交付成為新的瓶頸。”因此,他們認為,特斯拉加州工廠周圍至少有6000輛Model 3反映了物流問題,而不是需求問題。對于普通投資者來說,這意味著特斯拉二季報中的電動汽車庫存數據值得特別關注。分析指出,如果沒有馬斯克史上最尷尬的一通電話,特斯拉的股價不會在一份季度報告后暴跌。如今,一度跌破276美元的特斯拉再次回到近300美元的水平,市值達到約500億美元,這表明財報對特斯拉股價沒有太大影響。周四(8月2日),特斯拉將公布第二季度財報,而利潤率、何時能實現正現金流以及能否實現生產目標都是市場關注的焦點。華爾街預測,這家電動汽車巨頭本季度的業績可能與上一季度一樣糟糕,目前仍處于虧損狀態:每股收益為-2.74美元,營業收入為41.2億美元。第一財季,特斯拉調整后的每股虧損為3.35美元,收入為34.1億美元,凈虧損為7.846億美元(4.19美元/股),比去年同期有所增加。此外,自由現金流為-10.5億美元。特斯拉驚人的“燒錢”速度有目共睹,空頭忍不住加大了對其股價的壓力。不過,在《商業內幕》資深記者Matthew DeBord看來,即使第二季度業績不盡如人意,特斯拉的股價也不會受到太大影響。德博爾德指出,在季報發布后,如果首席執行官馬斯克沒有上演歷史上最尷尬的電話,特斯拉的股價應該是平靜的,而不是直線跳水。但三個月后,特斯拉股價一度跌破276美元,再次回到近300美元的水平,漲幅超過4%。財報可能并不亮眼,但在二季報公布之前,特斯拉的股價一直保持在較高水平,市值約500億美元,超過了老牌汽車巨頭菲亞特克萊斯勒和福特汽車公司。

因此,德博德大膽預測,如果有人在二季報公布后預計特斯拉股價會暴跌,那一定會讓人失望。盈利能力令人擔憂。盡管馬斯克曾公開表示,特斯拉將在今年第三和第四季度盈利并產生正現金流,但仍有不少看漲者認為:不,我們預計貴公司今年不會盈利。根據彭博社的數據,截至上個季度,特斯拉的自由現金流已經連續五個季度出現負增長。在2016年底至2017年底的12個月期間,特斯拉每季度的負自由現金流至少為5億美元。

特斯拉的“燒錢”能力令人震驚。彭博社報道稱,根據特斯拉每分鐘6500美元的平均消費量,其資金將在2018年底耗盡。然而,德博德也看到,一段時間以來,特斯拉的收入每個季度都在增長,實現了近2億美元的季度增長。他認為,這種增長速度將在20年下半年逐漸加快……

以及2019年。到那時,特斯拉的收入將超過50億美元,從而實現微薄的利潤。被Model 3擊敗的誠業Model 3是特斯拉首款價格合理的電動汽車。特斯拉希望用Model 3以低價占領低端市場,從而實現盈利。然而,Model 3的延遲生產已成為困擾特斯拉及其投資者的最大問題。對于特斯拉來說,股價的成敗幾乎可以說掌握在Model 3手中。摩根士丹利此前曾分析稱,即使Model 3的短期生產變化也會對特斯拉的現金水平、流動性和金融信貸價值產生重大影響。這是因為固定成本吸收和負營運資本之間的內在相互作用。與其他因素相比,Model 3的生產完全可以影響特斯拉的股價。此前,該車型的量產計劃未能達到目標,引發了越來越多的質疑。幸運的是,就在截止日期前,首席執行官馬斯克宣布Model 3已經實現了每周生產5000輛汽車的目標。如果這種勢頭能夠持續下去,這將有助于特斯拉產生更多現金。盡管如此,仍有許多投資銀行大力支持特斯拉。摩根大通分析師Ryan Brinkman最近重申了特斯拉的“賣出”評級,因為他擔心公司估值過高和行業競爭加劇,擔心其二季報的自由現金流和凈利率會很難看。他的目標價是180美元,這意味著他認為該股將下跌40%。李約瑟和紐約投資銀行;周四,Co將特斯拉的評級從“持有”下調至“出售”,理由是特斯拉Model 3最近的退訂量已經超過了新訂單數量。在簡短的攻擊中,德博德認為,空唱者花了太多時間關注特斯拉“超現實”的財務狀況,但沒有足夠的時間考慮其產品的吸引力和客戶的忠誠度,而Model 3訂單數量空前是特斯拉為自己最好的保險。世界上沒有其他汽車制造商能夠獲得近40萬輛汽車的訂單,也沒有其他客戶愿意為一輛他們可能多年都買不到的汽車預付1000美元。特斯拉“鐵粉”設立的追蹤網站Electrek曾報道稱,特斯拉已售出20萬輛電動汽車,成為美國第一家達到這一門檻的汽車制造商。這群“鐵粉”還表示,特斯拉在加州弗里蒙特工廠周圍的停車場存放了數千輛Model 3,這符合特斯拉整體生產力翻了一番的事實,也反映了馬斯克所說的“隨著生產力的加速,交付成為新的瓶頸。”因此,他們認為,特斯拉加州工廠周圍至少有6000輛Model 3反映了物流問題,而不是需求問題。對于普通投資者來說,這意味著特斯拉二季報中的電動汽車庫存數據值得特別關注。

今年上半年的車市行情有些出人意料,商用車尤其如此。

1900/1/1 0:00:00工信部31日公布第十九批免征車輛購置稅的新能源汽車車型目錄,本批次目錄包括343款車型,其中純電動汽車315款;插電式混合動力汽車25款,燃料電池汽車3款。

1900/1/1 0:00:007月30日,國務院發布《關于推進國有資本投資、運營公司改革試點的實施意見》,通過改組組建國有資本投資、運營公司,構建國有資本投資、運營主體,改革國有資本授權經營體制,完善國有資產管理體制,

1900/1/1 0:00:002018年7月29日,北京萬通地產股份有限公司(600246)以下簡稱“萬通地產”發布的公告稱,擬以現金人民幣31

1900/1/1 0:00:00近幾年,隨著自主品牌的不斷壯大,“高端”成為了出現頻率最高的詞匯之一,吉利、長城等紛紛推出高端品牌與合資品牌“貼身肉搏”,并且能在市場占據一席之地。不錯的銷量成績證明著,自主品牌早已今非昔比。

1900/1/1 0:00:00據外媒報道,日本一位鋁業行業協會負責人日前表示,比起美國對進口鋼鋁材料征稅所引發的后果,日本鋁行業更擔心美方對進口汽車征稅,因為此舉可能對日本工業產生更廣泛的影響。

1900/1/1 0:00:00