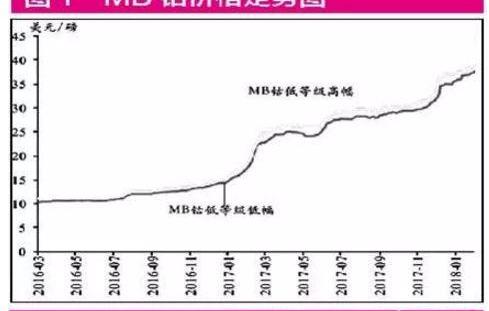

繼多只“獨角獸”概念股被大家唱響后,近日,動力鋰電池“巨無霸”當代安培科技股份有限公司也因IPO加速而首次亮相。這一消息導致鈷、鋰等鋰電池上游原材料以及中游電池材料的陽極、陰極和電解質相繼被引爆。與此同時,在新能源汽車產銷兩旺、混合動力汽車市場份額提升、補貼政策落地等多方面因素的共同作用下,持續調整了四個月的鋰電池板塊自2月中旬以來終于呈現出強勁的上漲趨勢,雙積分制即將實施,以及原料鈷價格的上漲。鋰電池的產業鏈主要由三部分組成:上游原材料鈷礦、鋰礦和石墨礦、中游材料陽極和陰極、電解質、隔膜和電池制造、封裝,以及消費電子和動力電池等下游應用領域。在當前市場中,鋰電池產業鏈上游原材料領域需求旺盛導致的漲價現象明顯提高了二級市場資金的關注度,以華友鈷業、韓瑞鈷業、洛陽鉬業為代表的上市公司股價均創歷史新高。“漲價”概念是2017年市場的主線之一,這催生了許多大牛股的誕生。在“漲價”的概念中,鈷、鋰等有色金屬品種,尤其是小金屬,無疑是最具代表性的品種之一。由于“漲價”,鈷鋰生產商華友鈷業和延鋒鋰業的股價在2017年翻了一番。2018年,隨著全球經濟的進一步好轉和國內外通脹預期的上升,小金屬原材料價格上漲之風死灰復燃。特別是,中國新能源汽車的占比將再次上升(2019年和2020年新能源汽車占比分別達到8%和10%,而目前的占比不到3%),對動力電池的沉重需求將進一步穩定或刺激鈷和鋰價格的進一步上漲。鈷價格創下了過去10年來的新高。上市公司爭相擴產的數據顯示,自2017年以來,國內鈷價一直在瘋狂上漲,年內漲幅幾乎翻了一番。2018年,鈷的價格仍在上漲,目前漲幅已接近20%。國際市場更加瘋狂。國際MB鈷價格已從2017年初的14.7美元/磅飆升至2018年3月的40美元/磅左右,漲幅超過170%(見圖1)。

對于一年多以來鈷價的瘋狂表現,方正證券分析師韓振國認為,“動力電池材料中鈷需求的持續增長是關鍵因素。”他表示,隨著新能源汽車產銷有望進一步超預期,這將推動動力電池材料對鈷的需求增加。在中國鈷的消費結構中,電池材料占77%。安泰客的數據顯示,2017年上半年中國鈷消費量約為2.5萬噸,同比增長13.6%。其中,電池材料(鈷鹽場)消耗量約2.33萬噸,同比增長22%。鈷市場庫存消耗迅速,2016年供應短缺。一年多以來,鈷價格的瘋狂表現也是如此。該商業公司的數據分析師表示, “從供需基本面來看,金屬鈷仍處于嚴重短缺階段,鈷價動力十足。而且鈷產業鏈上下游企業現階段正大力發展鈷相關項目,或樂此不疲,或火上澆油。這種情況也有所加劇鈷價格的上漲創造了鈷價格的新高。“就在鈷價格持續上漲、鈷資源短缺之際,A股上市公司也在爭先恐后地擴大生產和進行并購。3月14日,領先的金屬回收公司創業板宣布,已與最大的公司嘉能可達成為期三年的戰略采購協議……

lt全球供應商。其今年的采購水平約為嘉能可今年計劃鈷產量的35%,明年為28%,2020年為33%。作為中國最大的鈷產品供應商,華友鈷業也在3月13日披露,計劃投資建設年產15萬噸鋰離子動力的新型三元前驅體材料項目。此外,許多公司正在通過并購來完善產業鏈布局。例如,陶氏科技正計劃收購嘉納能源的剩余股權,以完成100%的控股。嘉納能源鈷產業綜合實力位居中國前三,是中國鈷鹽主要供應商和三元前驅體生產商,鈷鹽和三元前體產能分別達到6000噸和1.2萬噸。通過此次收購,陶氏科技將獲得穩定的鈷礦和氫氧化鈷來源,從而實現鈷產業鏈的整體布局。盛屯礦業還計劃收購珠海科力新金屬材料有限公司。科力新是中國最大的四氧化二鈷生產商之一,年生產鈷產品5000噸。鈷價持續上漲、相關上市公司積極布局的背后,是鈷企的亮眼表現。華友鈷業預計2017年實現凈利潤16.5億元至19億元,同比增長22.83%至26.44%;韓瑞鈷業2017年實現凈利潤4.49億元,同比增長575.04%。同時,公司預計2018年第一季度實現凈利潤2.46億元至2.61億元,較上年同期增長395.05%~442.65%。其他公司如創業板、和龍科技、陶氏科技,預計2017年凈利潤將實現同比增長(見表1)。對于業績的持續改善和快速增長,華友鈷業表示,2017年,受鋰離子電池(包括3C鋰電池和動力鋰電池)對鈷產品需求增長等因素影響,鈷產品價格持續上漲;同時,公司鈷產品產能增加,產品結構優化,制造成本下降,產品盈利能力大幅提升,使公司主營業務盈利能力大幅提高,從而實現凈利潤大幅增長。“瘋狂”的鈷能“瘋狂”多久?對此,華友鈷業對上交所問詢函的回復代表了部分上游企業的想法。華友鈷業在復函中表示,目前鈷、鋰等金屬的價格處于歷史較高水平,尤其是鈷的價格一直處于上漲趨勢。如果鈷和鋰等金屬的價格繼續上漲或保持在相對較高的價格,可能會導致下游制造商選擇或開發成本較低的潛在技術路線。就在原材料公司自己表示擔憂之際,2017年暴漲超過10倍的韓瑞鈷業在3月15日宣布,三名股東計劃減持不超過7%。國際巨頭對鋰市場的需求持樂觀態度。全球鹽湖鋰資源主要集中在南美巨頭SQM、Albemarle和FMC手中,而礦石資源主要是澳大利亞泰利森(天齊鋰業控股51%)擁有的格林布什礦。這四大巨頭基本壟斷了全球優質鋰資源,通過精準供應保證了碳酸鋰的價格穩定。近日,國際三大鋰業巨頭SQM、Albemarle和FMC相繼披露了2017年業績,并宣布擴產。其中,SQM表示,2018年和2019年,其智利鹽湖產能將分別增至7萬噸和10萬噸,2017年這一數字將達到4.8萬噸;盡管阿爾伯馬爾在2017年的凈利潤暴跌,但它仍然宣布了擴張的時機;FMC預計2018年其碳酸鋰產能將增至21000噸。對于鋰市場的未來需求,三大鹽湖巨頭均表示樂觀。其中,SQM表示,未來五年中國鋰需求的增長率將在18%左右;

在全球范圍內,阿爾伯馬爾的公告顯示,2017年至2025年,鋰需求的復合增長率將達到18%,2025年鋰需求將達到80萬噸(FMC認為到2025年需求將達到100萬噸)。在原有巨頭擴大生產以滿足市場需求的背景下,近年來,隨著碳酸鋰價格的走高,許多公司也試圖進入鋰資源領域,并伴隨著大量的資本運作,包括多次海外收購中國的鋰礦。東方證券認為,在這一系列事件的背后,整個鋰價在長期穩定后進入了一個漫長的上漲周期,這與其他基本金屬類似,吸引了大量資本投資。廣發證券表示,從部分鋰資源上市公司來看,其資本支出拐點出現在2015年,到2017年,部分企業資本支出大幅增長,表明新一輪鋰礦投資高潮已經開啟。目前,盡管上游正在積極拓展鋰資源,但大部分項目都處于新階段,市場需求將在2-3年內持續供不應求。根據安泰客的預測,2017年,中國鋰鹽供應量為12.44萬噸,消費量為12.47萬噸,供應短缺量為0.3萬噸。預計2018-2020年,鋰的供應短缺將分別為2800噸、6500噸和7600噸(見表2)。作為全球最大的鋰消費國,中國目前占據了全球近40%的原始鋰資源。隨著新能源汽車產業的發展,新型鋰產業的消費將迎來快速發展。廣發證券分析師盧日新預測,“2018年國內新能源汽車在中性條件下對碳酸鋰的需求約為3.35萬噸,與2017年相比增加約9000噸。”盧日新認為,2018年碳酸鋰的供應將在短時間內保持緊張;

從長遠來看,碳酸鋰的成本中心將下降,定價模式將轉變為邊際成本定價,而鹽湖提鋰將具有顯著優勢。建議關注贛鋒鋰業、中葡股份、鹽湖股份。在鋰企中,贛鋒鋰業和天齊鋰業兩家龍頭公司在市場上獲得了更多的認可。2017年,前鋒鋰業以超過170%的增長遙遙領先。自2018年以來,這兩家公司的股價在鋰資源股中也表現較好。從業績來看,盡管兩家龍頭公司2017年年報預測凈利潤前兩名,但從業績增長來看,當勝科技、三元高鎳技術龍頭江特電氣、云母提鋰龍頭科達潔能等公司均超過天齊鋰業(見表3)。

繼多只“獨角獸”概念股被你唱響后,近日,動力鋰電池“巨無霸”當代安培科技股份有限公司也因IPO加速而首次亮相。這一消息導致鈷、鋰等鋰電池上游原材料以及中游電池材料的陽極、陰極和電解質相繼被引爆。與此同時,在新能源汽車產銷兩旺、混合動力汽車市場份額提升、補貼政策落地等多方面因素的共同作用下,持續調整了四個月的鋰電池板塊自2月中旬以來終于呈現出強勁的上漲趨勢,雙積分制即將實施,以及原料鈷價格的上漲。鋰電池的產業鏈主要由三部分組成:上游原材料鈷礦、鋰礦和石墨礦、中游材料陽極和陰極、電解質、隔膜和電池制造、封裝,以及消費電子和動力電池等下游應用領域。在當前市場中,鋰電池產業鏈上游原材料領域需求旺盛導致的漲價現象明顯提高了二級市場資金的關注度,以華友鈷業、韓瑞鈷業、洛陽鉬業為代表的上市公司股價均創歷史新高。“漲價”概念是2017年市場的主線之一,這催生了許多大牛股的誕生。在“漲價”的概念中,鈷、鋰等有色金屬品種,尤其是小金屬,無疑是最具代表性的品種之一。由于“漲價”,鈷鋰生產商華友鈷業和延鋒鋰業的股價在2017年翻了一番。2018年,隨著全球經濟的進一步好轉和國內外通脹預期的上升,小金屬原材料價格上漲之風死灰復燃。特別是,中國新能源汽車的占比將再次上升(2019年和2020年新能源汽車占比分別達到8%和10%,而目前的占比不到3%),對動力電池的沉重需求將進一步穩定或刺激鈷和鋰價格的進一步上漲。鈷價格創下了過去10年來的新高。上市公司爭相擴產的數據顯示,自2017年以來,國內鈷價一直在瘋狂上漲,年內漲幅幾乎翻了一番。2018年,鈷的價格仍在上漲,目前漲幅已接近20%。國際市場更加瘋狂。國際MB鈷價格已從2017年初的14.7美元/磅飆升至2018年3月的40美元/磅左右,漲幅超過170%(見圖1)。

繼多只“獨角獸”概念股被你唱響后,近日,動力鋰電池“巨無霸”當代安培科技股份有限公司也因IPO加速而首次亮相。這一消息導致鈷、鋰等鋰電池上游原材料以及中游電池材料的陽極、陰極和電解質相繼被引爆。與此同時,在新能源汽車產銷兩旺、混合動力汽車市場份額提升、補貼政策落地等多方面因素的共同作用下,持續調整了四個月的鋰電池板塊自2月中旬以來終于呈現出強勁的上漲趨勢,雙積分制即將實施,以及原料鈷價格的上漲。鋰電池的產業鏈主要由三部分組成:上游原材料鈷礦、鋰礦和石墨礦、中游材料陽極和陰極、電解質、隔膜和電池制造、封裝,以及消費電子和動力電池等下游應用領域。在當前市場中,鋰電池產業鏈上游原材料領域需求旺盛導致的漲價現象明顯提高了二級市場資金的關注度,以華友鈷業、韓瑞鈷業、洛陽鉬業為代表的上市公司股價均創歷史新高。“漲價”概念是2017年市場的主線之一,這催生了許多大牛股的誕生。在“漲價”的概念中,鈷、鋰等有色金屬品種,尤其是小金屬,無疑是最具代表性的品種之一。由于“漲價”,鈷鋰生產商華友鈷業和延鋒鋰業的股價在2017年翻了一番。2018年,隨著全球經濟的進一步好轉和國內外通脹預期的上升,小金屬原材料價格上漲之風死灰復燃。特別是,中國新能源汽車的占比將再次上升(2019年和2020年新能源汽車占比分別達到8%和10%,而目前的占比不到3%),對動力電池的沉重需求將進一步穩定或刺激鈷和鋰價格的進一步上漲。鈷價格創下了過去10年來的新高。上市公司爭相擴產的數據顯示,自2017年以來,國內鈷價一直在瘋狂上漲,年內漲幅幾乎翻了一番。2018年,鈷的價格仍在上漲,目前漲幅已接近20%。國際市場更加瘋狂。國際MB鈷價格已從2017年初的14.7美元/磅飆升至2018年3月的40美元/磅左右,漲幅超過170%(見圖1)。

對于一年多以來鈷價的瘋狂表現,方正證券分析師韓振國認為,“動力電池材料中鈷需求的持續增長是關鍵因素。”他表示,隨著新能源汽車產銷有望進一步超預期,這將推動動力電池材料對鈷的需求增加。在中國鈷的消費結構中,電池材料占77%。根據安泰科的數據,中國鈷消費量第一……

2017年lf約為25000噸,同比增長13.6%。其中,電池材料(鈷鹽場)消耗量約2.33萬噸,同比增長22%。鈷市場庫存消耗迅速,2016年供應短缺。一年多以來,鈷價格的瘋狂表現也是如此。該商業公司的數據分析師表示, “從供需基本面來看,金屬鈷仍處于嚴重短缺階段,鈷價動力十足。而且鈷產業鏈上下游企業現階段正大力發展鈷相關項目,或樂此不疲,或火上澆油。這種情況也有所加劇鈷價格的上漲創造了鈷價格的新高。“就在鈷價格持續上漲、鈷資源短缺之際,A股上市公司也在爭先恐后地擴大生產和進行并購。3月14日,領先的金屬回收公司創業板宣布,已與全球最大的鈷供應商嘉能可達成為期三年的戰略采購協議今年的鈷產量約為嘉能可今年計劃鈷產量的35%,明年為28%,2020年為33%。作為中國最大的鈷產品供應商,華友鈷業也在3月13日披露,計劃投資建設年產15萬噸鋰離子動力的新型三元前驅體材料項目。此外,許多公司正在通過并購來完善產業鏈布局。例如,陶氏科技正計劃收購嘉納能源的剩余股權,以完成100%的控股。嘉納能源鈷產業綜合實力位居中國前三,是中國鈷鹽主要供應商和三元前驅體生產商,鈷鹽和三元前體產能分別達到6000噸和1.2萬噸。通過此次收購,陶氏科技將獲得穩定的鈷礦和氫氧化鈷來源,從而實現鈷產業鏈的整體布局。盛屯礦業還計劃收購珠海科力新金屬材料有限公司。科力新是中國最大的四氧化二鈷生產商之一,年生產鈷產品5000噸。鈷價持續上漲、相關上市公司積極布局的背后,是鈷企的亮眼表現。華友鈷業預計2017年實現凈利潤16.5億元至19億元,同比增長22.83%至26.44%;韓瑞鈷業2017年實現凈利潤4.49億元,同比增長575.04%。同時,公司預計2018年第一季度實現凈利潤2.46億元至2.61億元,較上年同期增長395.05%~442.65%。其他公司如創業板、和龍科技、陶氏科技,預計2017年凈利潤將實現同比增長(見表1)。對于業績的持續改善和快速增長,華友鈷業表示,2017年,受鋰離子電池(包括3C鋰電池和動力鋰電池)對鈷產品需求增長等因素影響,鈷產品價格持續上漲;

同時,公司鈷產品產能增加,產品結構優化,制造成本下降,產品盈利能力大幅提升,使公司主營業務盈利能力大幅提高,從而實現凈利潤大幅增長。“瘋狂”的鈷能“瘋狂”多久?對此,華友鈷業對上交所問詢函的回復代表了部分上游企業的想法。華友鈷業在復函中表示,目前鈷、鋰等金屬的價格處于歷史較高水平,尤其是鈷的價格一直處于上漲趨勢。如果鈷和鋰等金屬的價格繼續上漲或保持在相對較高的價格,可能會導致下游制造商選擇或開發成本較低的潛在技術路線。就在原材料公司自己表示擔憂之際,2017年暴漲超過10倍的韓瑞鈷業在3月15日宣布,三名股東計劃減持不超過7%。國際巨頭對鋰市場的需求持樂觀態度。全球鹽湖鋰資源主要集中在南美巨頭SQM、Albemarle和FMC手中,而礦石資源主要是澳大利亞泰利森(天齊鋰業控股51%)擁有的格林布什礦。這四大巨頭基本壟斷了全球優質鋰資源,通過精準供應保證了碳酸鋰的價格穩定。近日,國際三大鋰業巨頭SQM、Albemarle和FMC相繼披露了2017年業績,并宣布擴產。其中,SQM表示,2018年和2019年,其智利鹽湖產能將分別增至7萬噸和10萬噸,2017年這一數字將達到4.8萬噸;盡管阿爾伯馬爾在2017年的凈利潤暴跌,但它仍然宣布了擴張的時機;FMC預計2018年其碳酸鋰產能將增至21000噸。對于鋰市場的未來需求,三大鹽湖巨頭均表示樂觀。其中,SQM表示,未來五年中國鋰需求的增長率將在18%左右;在全球范圍內,阿爾伯馬爾的公告顯示,2017年至2025年,鋰需求的復合增長率將達到18%,2025年鋰需求將達到80萬噸(FMC認為到2025年需求將達到100萬噸)。在原有巨頭擴大生產以滿足市場需求的背景下,近年來,隨著碳酸鋰價格的走高,許多公司也試圖進入鋰資源領域,并伴隨著大量的資本運作,包括多次海外收購中國的鋰礦。東方證券認為,在這一系列事件的背后,整個鋰價在長期穩定后進入了一個漫長的上漲周期,這與其他基本金屬類似,吸引了大量資本投資。廣發證券表示,從部分鋰資源上市公司來看,其資本支出拐點出現在2015年,到2017年,部分企業資本支出大幅增長,表明新一輪鋰礦投資高潮已經開啟。目前,盡管上游正在積極拓展鋰資源,但大部分項目都處于新階段,市場需求將在2-3年內持續供不應求。根據安泰客的預測,2017年,中國鋰鹽供應量為12.44萬噸,消費量為12.47萬噸,供應短缺量為0.3萬噸。預計2018-2020年,鋰的供應短缺將分別為2800噸、6500噸和7600噸(見表2)。作為全球最大的鋰消費國,中國目前占據了全球近40%的原始鋰資源。隨著新能源汽車產業的發展,新型鋰產業的消費將迎來快速發展。廣發證券分析師盧日新預測,“2018年國內新能源汽車在中性條件下對碳酸鋰的需求約為3.35萬噸,與2017年相比增加約9000噸。”盧日新認為,2018年碳酸鋰的供應將在短時間內保持緊張;

從長遠來看,碳酸鋰的成本中心將下降,定價模式將轉變為邊際成本定價,而鹽湖提鋰將具有顯著優勢。建議關注贛鋒鋰業、中葡股份、鹽湖股份。在鋰企中,贛鋒鋰業和天齊鋰業兩家龍頭公司在市場上獲得了更多的認可。2017年,前鋒鋰業以超過170%的增長遙遙領先。自2018年以來,這兩家公司的股價在鋰資源股中也表現較好。從業績來看,盡管兩家龍頭公司2017年年報預測凈利潤前兩名,但從業績增長來看,當勝科技、三元高鎳技術龍頭江特電氣、云母提鋰龍頭科達潔能等公司均超過天齊鋰業(見表3)。

標簽:

第十二屆山東國際新能源電動汽車展展會盛況空前,可以看出低速電動汽車行業發展勢頭強勁。

1900/1/1 0:00:00據Ovum報道,HERE開放式定位平臺(OpenLocationPlatform,OLP)的功能將得到強化,新增各類數據、服務,該公司賦予其最高評分。

1900/1/1 0:00:00“什么?三座轎車?第一次聽說”“汽車電池居然也能便攜?”“這么輕巧的轎卡,好特別”3月16日,御捷集旗下新生代品牌朋克汽車正式亮相濟南展,吸引力數萬人的關注,

1900/1/1 0:00:00日前,記者從西寧城通交通建設投資有限公司了解到,2018年,城通交通建設投資有限公司計劃完成投資5000萬元,再建充電樁1000個,并加快完善充電設施管理體系。

1900/1/1 0:00:0020世紀諸多以汽車為中心的城市規劃讓大量公共空間被高速公路、通勤郊區和強制停車位占據,很多時候壓抑了人類生活與發展的需求。現在,無人車必將開辟新的可能性,為關于城市規劃的辯論帶來翻天覆地的變化。

1900/1/1 0:00:00福特汽車公司日前宣布將于今年晚些時候推出其最先進的套件駕駛輔助技術CoPilot360。福特稱該技術旨在為世界各地的駕駛員提供更便利安全的行駛體驗。

1900/1/1 0:00:00