2021年3月23 -24日,由加斯帕主辦的“2021中國體大會”隆重舉行。本次會議圍繞車輛輕量化、車輛安全法規、車身結構設計、先進車身材料、仿真技術、模塊化車身結構等行業焦點話題展開。并對產業發展提出建議。

會議期間,蓋世汽車研究所所長顏路發表了題為《2021年中國汽車市場發展前景》的主題演講,不僅對2021年中國汽車市場發展趨勢進行了全面分析,還對中國汽車產業中長期發展趨勢進行了預測。

蓋世汽車研究所所長顏路

2021年中國汽車市場發展要點:

1.預計2021年乘用車市場將增長5.6%,至2130萬輛。分季度來看,一季度會出現強勁復蘇,二季度初至今年年底會出現不同程度的同比下滑,但總體來看,今年的市場表現仍會明顯好于去年,甚至達到與2019年產銷持平的水平。

2.根據市場需求,我們認為今年乘用車需求端將達到2160多萬,缺口差不多30萬,主要是原材料價格上漲,芯片等核心零部件短缺。

3.籌碼短缺有四個原因。目前整個影響大概會持續2-3個季度。

4.芯片短缺加速中國汽車供應鏈自主化。未來,車企將采用技術合作、自主研發、戰略投資等方式,實現芯片、軟件等核心零部件的自主擁有。

5.乘用車電動化的趨勢不可逆轉,混合動力將成為未來中國市場發展的關鍵技術領域之一。

6.從2021年開始,整個市場熱點將從新能源轉向智能化、網聯化以及相應的自動駕駛技術。

7.2021年是全面普及L2級別的高度輔助駕駛的重要元年。同時,主流車企將在2021年開始釋放L3級自動駕駛能力。

中國汽車工業中長期發展趨勢;

1.中國汽車市場已經告別了黃金發展期,正在逐步過渡到股市競爭時代。在這個過程中,更多的是結構轉型,即從單品銷售到挖掘用戶價值;

2,大量的品牌可能會消失,當然會有新的品牌進入市場,這是市場的優勝劣汰;

3.車企必須向軟件公司和數字化轉型,在價值鏈、商業模式和產品特性上以數字化為核心。

以下為演講實錄:

尊敬的各位領導,各位嘉賓,收看地球直播的各位嘉賓,大家早上好。我是蓋世汽車研究院的分析師顏路,今天我很高興代表我們部門與大家分享。我今天分享的主題是“2021年中國汽車市場發展前景”,主要圍繞兩個部分:一、2021年汽車市場將向何處發展;第二,中國汽車工業的長期發展趨勢是什么。

首先,2020年東山再起。從近20年的汽車市場來看,中國乘用車市場經歷了從快速發展期到轉型期的轉變。尤其是2018年到2020年這三年,行業內大家都經歷了一個比較大的事件,就是車市下滑。此外,2020年的“黑天鵝”疫情也對汽車行業造成了一定的影響,但2020年的結果還是好于預期。從乘用車市場的發展現狀,我們總結了2020年乘用車市場的六大發展趨勢:1。市場集中度越來越高;2.自主品牌市場份額目前維持在40%以下;3.新能源汽車市場開始逐漸從B端市場向C端市場過渡。4.豪華車市場持續滲透率提升;5.合資品牌將探索并推出SUV市場;6.新興電力企業蓬勃發展。

2021年一般被認為是市場回暖之年,能回暖多少還存在一定的不確定性。目前我們判斷2021年乘用車市場增速差不多是5.6%,但根據市場需求,我們認為今年乘用車需求端將達到2160萬輛以上,與全年預期的2130萬輛相比,差了差不多30萬輛,主要原因是原材料漲價,芯片等核心零部件短缺。

按季度來看,我們認為第一季度將是強勁復蘇,因為疫情導致2020年第一季度基數較低,我們預計今年第一季度將增長78%。未來三個季度,車企在去年復產、產銷增加后,會給今年的同比增長帶來很大壓力。我們預計從二季度到今年年底會有不同程度的同比下滑,但總體來看,今年的市場表現仍會明顯好于去年。

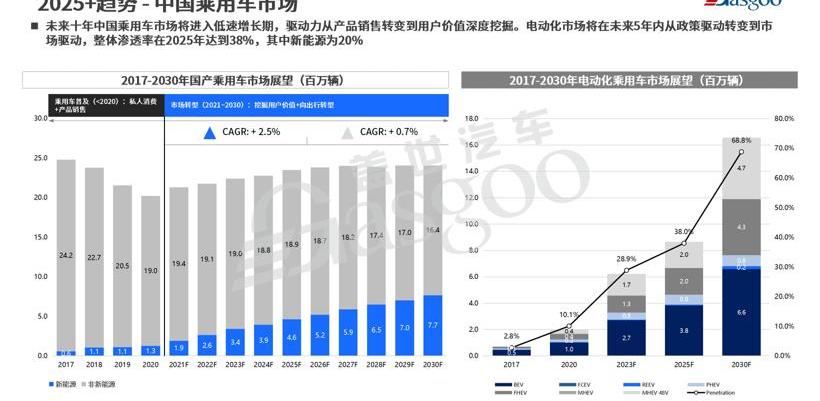

去年大家比較關注新能源汽車市場,因為去年整體汽車市場下跌近6%,但是新能源市場同比增長15%。2020年,市場兩極分化。以五菱洪光MINIEV為代表的低價位車型市場表現非常好,以蔚來、特斯拉為代表的高端電動車也表現非常好。但是,在這個中間位置上,去年大家并沒有發現很多亮點。隨著越來越多的車企布局新能源市場,推出更多新車型,整個市場從價格到產品層面都將保持共同進步、共同成長的發展軌跡。尤其是5萬以內的低價車型,在第二波汽車下鄉的帶動下,會有越來越多的車企布局這個領域,所以這個市場會茁壯成長。同時,20-30萬區間是主流新能源汽車市場的大蛋糕,所以你會看到新勢力、合資品牌、自主品牌都會加大在這個領域的投入和營銷。我們判斷從2021年開始,新能源汽車市場將進入全面發展,形成接近目前傳統燃油車的市場格局。

此外,從去年年底開始,芯片短缺也是大家重點關注的問題。芯片短缺的原因總結如下:1。新冠肺炎疫情造成全球芯片產能下降;2.隨著5G和智能汽車需求的爆發,芯片供給出現一定的不平衡;3.汽車“四化”程度不斷提高,半導體企業在汽車產業產能規劃上滯后;4.中國汽車市場的復蘇超出預期,進一步推動了芯片需求的增長。目前整個影響大概會持續2-3個季度。

由于芯片等核心零部件的短缺,中國汽車銷量存在30萬左右的缺口,這給了車企一個明確的方向:核心零部件必須由自己掌控。因此,未來車企可能會采用技術合作、自主研發、戰略投資等方式,實現芯片、軟件等核心零部件的所有權。這次疫情之后,中國將以供應鏈自主化為長期發展目標。

長期來看,我們對中國汽車市場持謹慎樂觀的態度,并沒有說非常樂觀。綜上所述,從2021年開始,中國汽車市場的發展規律將從原來的私人消費加產品銷售為主要驅動力,逐漸轉向挖掘用戶價值甚至出行服務領域。事實上,市場增速會逐漸放緩,這已經基本是市場的共識。

隨著碳中和等環保因素的制約,乘用車電動化趨勢不可逆轉,混合動力將成為中國市場未來發展的關鍵技術領域之一。為了應對2025年和2030年的長遠目標,主流車企也在調整策略。從戰略目標看,深化四化投資是一個共同的方向。其中,主流車企紛紛表示要將自己打造成為全球領先的電動汽車制造商,同時在智能化、網絡化方面也在逐漸具備上層軟件的能力。

此外,無論是自主品牌還是合資企業,都已經表示要把中國作為重要的汽車出口基地。可以看出,吉利、SAIC等企業已經開始布局海外業務,未來也將成為企業內部重要的產量和銷售貢獻來源。

另一方面,出行服務的布局,雖然目前整個出行市場還處于一個比較小的市場,企業也沒有說很成功,但是未來的趨勢還是會往出行服務上走,所以車企還是趁早適當布局。

在品牌戰略方面,自主品牌紛紛表示要打造自己的高端品牌,如SAIC的智極、長安集團即將發布的高端品牌等。目前高端品牌的發展對于自主品牌來說還是面臨一個短期的瓶頸。我覺得對他們來說,通過產品沉淀形成品牌價值是非常重要的。

從技術角度來看,產品的平臺策略不再局限于車輛架構。未來電子電氣架構和軟件架構也是車企不得不布局的重點領域,尤其是電子電氣架構是未來車輛的極限。在技術領域,傳統動力對于傳統車企來說是不會放棄的,比如高效率、輕量化、提高熱效率仍將是傳統車企發展的重要方向。在電動化領域,除了新能源,混動也是大多數主流車企的發展方向,有的可能會選擇48V,有的可能會進入強混動。

在自動駕駛方面,對于低端產品來說,2021年是全面普及L2級別高輔助駕駛的重要元年。對于主流車企來說,也將在2021年發布L3級別的自動駕駛能力。

對于中小車企來說,面對存量市場的競爭,依然壓力很大。短期內,改善整體銷售管理,優化產品體系,提高產能利用率,將是他們改善生存問題的重要途徑和手段。長期來看,主要是六個字“提高盈利能力”。在這個過程中,優化供給,精簡產品的復雜性,在智能網絡生態中形成聯盟,個性化營銷,精益靈活的組織結構,布局電氣化的產品體系,做好數字營銷,這些都需要技術投入……e車企要考慮和深思。

汽車不再是簡單的出行工具,它將被重新定義。我認為會分為兩個方面:一方面,車企可能還是專注于私家車領域,但會格式化汽車的產品屬性,其中掌握全棧能力將是車企未來贏得市場的重要手段。目前,汽車可能成為人們工作和家庭生活中另一個重要的第三空間。打造下一代智能終端的概念,傳統車企所需要的能力和系統還比較薄弱。相對來說,新電企在這方面的思路還是比較突出的,做法也比較激進。也許他們會成為未來市場的領導者。

為了應對整個出行市場,出行平臺與車企的合作也將成為主流方式之一。這是什么合作模式?出行平臺做前期市場調研,他提出產品設計需求,然后請車企幫他做產品設計、產品研發、產品制造。這種合作代工模式未來將主要應用于旅游產品的打造。目前滴滴和比亞迪已經聯合推出了D1模式,Ideal和滴滴的合作也在進行中,未來可能會有類似的合作。

2018-2020年,市場的主旋律可能更多是新能源。從2021年開始,整個市場熱點將逐漸從“四化”中的新能源轉向智能化、網聯化以及相應的自動駕駛技術。

在智能領域,目前大家都在談論智能駕駛艙,智能駕駛艙確實是當前智能網聯技術的一個核心本體。根據我們的分析,主要分為三個層次:1。電子電氣架構水平。目前主流的汽車產品大多采用分散式架構,未來兩三年可能過渡到域集中式架構,未來五到十年將過渡到整車集中式架構。隨著移動智能空間和未來出行的打造,智能駕駛艙也將配合這兩個方向應對不同的技術趨勢;2.在人機交互領域,目前大部分機型開始向交互升級過渡,智能助手將成為未來該領域的重要發展方向;3.通信技術,也就是4G到5G的過渡。在我們看來,5G的到來提高了車輛的信息交互能力,但也受限于當前技術和基礎設施的瓶頸,還沒有完全應用到自動駕駛上。

未來,隨著這些技術領域的突破,5G基站大規模建設后,5G將真正賦能高水平的自動駕駛。2020年是5G元年。2021年,將會有越來越多的5G機型推向市場。在這個過程中,巴斯等ICT公司可能扮演的角色不再是簡單的參與者,更多的是生態的引領者。

自動駕駛這幾年一直被市場熱議,但自動駕駛真正落地還需時日。目前主流車企都推出了L2級別,但從L2到L3的過渡不僅僅是傳感器的增加,還有深度學習算法和集成計算平臺的出現。從L3到L4的過渡將在2025年之后。整體而言,自動駕駛技術的發展將推動傳感元件、高清地圖、智能芯片和智能算法的發展。2021年3月23 -24日,由加斯帕主辦的“2021中國體大會”隆重舉行。本次會議圍繞車輛輕量化、車輛安全法規、車身結構設計、先進車身材料、仿真技術、模塊化車身結構等行業焦點話題展開。并對產業發展提出建議。

會議期間,蓋世汽車研究所所長顏路發表了題為《2021年中國汽車市場發展前景》的主題演講,不僅對2021年中國汽車市場發展趨勢進行了全面分析,還對中國汽車產業中長期發展趨勢進行了預測。

蓋世汽車研究所所長顏路

2021年中國汽車市場發展要點:

1.預計2021年乘用車市場將增長5.6%,至2130萬輛。分季度來看,一季度會出現強勁復蘇,二季度初至今年年底會出現不同程度的同比下滑,但總體來看,今年的市場表現仍會明顯好于去年,甚至達到與2019年產銷持平的水平。

2.根據市場需求,我們認為今年乘用車需求端將達到2160多萬,缺口差不多30萬,主要是原材料價格上漲,芯片等核心零部件短缺。

3.籌碼短缺有四個原因。目前整個影響大概會持續2-3個季度。

4.芯片短缺加速中國汽車供應鏈自主化。未來,車企將采用技術合作、自主研發、戰略投資等方式,實現芯片、軟件等核心零部件的自主擁有。

5.乘用車電動化的趨勢不可逆轉,混合動力將成為未來中國市場發展的關鍵技術領域之一。

6.從2021年開始,整個市場熱點將從新能源轉向智能化、網聯化以及相應的自動駕駛技術。

7.2021年是全面普及L2級別的高度輔助駕駛的重要元年。同時,主流車企將在2021年開始釋放L3級自動駕駛能力。

中國汽車工業中長期發展趨勢;

1.中國汽車市場已經告別了黃金發展期,正在逐步過渡到股市競爭時代。在這個過程中,更多的是結構轉型,即從單品銷售到挖掘用戶價值;

2,大量的品牌可能會消失,當然會有新的品牌進入市場,這是市場的優勝劣汰;3.車企必須向軟件公司和數字化轉型,在價值鏈、商業模式和產品特性上以數字化為核心。

以下為演講實錄:

尊敬的各位領導,各位嘉賓,收看地球直播的各位嘉賓,大家早上好。我是蓋世汽車研究院的分析師顏路,今天我很高興代表我們部門與大家分享。我今天分享的主題是“2021年中國汽車市場發展前景”,主要圍繞兩個部分:一、2021年汽車市場將向何處發展;第二,中國汽車工業的長期發展趨勢是什么。

首先,2020年東山再起。從近20年的汽車市場來看,中國乘用車市場經歷了從快速發展期到轉型期的轉變。尤其是2018年到2020年這三年,行業內大家都經歷了一個比較大的事件,就是車市下滑。此外,2020年的“黑天鵝”疫情也對汽車行業造成了一定的影響,但2020年的結果還是好于預期。從乘用車市場的發展現狀,我們總結了2020年乘用車市場的六大發展趨勢:1。市場集中度越來越高;2.自主品牌市場份額目前維持在40%以下;3.新能源汽車市場開始逐漸從B端市場向C端市場過渡。4.豪華車市場持續滲透率提升;5.合資品牌將探索并推出SUV市場;6.新興電力企業蓬勃發展。

2021年一般被認為是市場回暖之年,能回暖多少還存在一定的不確定性。目前我們判斷2021年乘用車市場增速差不多是5.6%,但根據市場需求,我們認為今年乘用車需求端將達到2160萬輛以上,與全年預期的2130萬輛相比,差了差不多30萬輛,主要原因是原材料漲價,芯片等核心零部件短缺。

按季度來看,我們認為第一季度將是強勁復蘇,因為疫情導致2020年第一季度基數較低,我們預計今年第一季度將增長78%。未來三個季度,車企在去年復產、產銷增加后,會給今年的同比增長帶來很大壓力。我們預計從二季度到今年年底會有不同程度的同比下滑,但總體來看,今年的市場表現仍會明顯好于去年。

去年大家比較關注新能源汽車市場,因為去年整體汽車市場下跌近6%,但是新能源市場同比增長15%。2020年,市場兩極分化。以五菱洪光MINIEV為代表的低價位車型市場表現非常好,以蔚來、特斯拉為代表的高端電動車也表現非常好。但是,在這個中間位置上,去年大家并沒有發現很多亮點。隨著越來越多的車企布局新能源市場,推出更多新車型,整個市場從價格到產品層面都將保持共同進步、共同成長的發展軌跡。尤其是5萬以內的低價車型,在第二波汽車下鄉的帶動下,會有越來越多的車企布局這個領域,所以這個市場會茁壯成長。同時,20-30萬區間是主流新能源汽車市場的大蛋糕,所以你會看到新勢力、合資品牌、自主品牌都會加大在這個領域的投入和營銷。我們判斷從2021年開始,新能源汽車市場將進入全面發展,形成接近目前傳統燃油車的市場格局。

此外,從去年年底開始,芯片短缺也是大家重點關注的問題。芯片短缺的原因總結如下:1。新冠肺炎疫情造成全球芯片產能下降;2.隨著5G和智能汽車需求的爆發,芯片供給出現一定的不平衡;3.汽車“四化”程度不斷提高,半導體企業在汽車產業產能規劃上滯后;4.中國汽車市場的復蘇超出預期,進一步推動了芯片需求的增長。目前整個影響大概會持續2-3個季度。

由于芯片等核心零部件的短缺,中國汽車銷量存在30萬左右的缺口,這給了車企一個明確的方向:核心零部件必須由自己掌控。因此,未來車企可能會采用技術合作、自主研發、戰略投資等方式,實現芯片、軟件等核心零部件的所有權。這次疫情之后,中國將以供應鏈自主化為長期發展目標。

長期來看,我們對中國汽車市場持謹慎樂觀的態度,并沒有說非常樂觀。綜上所述,從2021年開始,中國汽車市場的發展規律將從原來的私人消費加產品銷售為主要驅動力,逐漸轉向挖掘用戶價值甚至出行服務領域。事實上,市場增速會逐漸放緩,這已經基本是市場的共識。

隨著碳中和等環保因素的制約,乘用車電動化趨勢不可逆轉,混合動力將成為中國市場未來發展的關鍵技術領域之一。為了應對2025年和2030年的長遠目標,主流車企也在調整策略。從戰略目標看,深化四化投資是一個共同的方向。其中,主流車企紛紛表示要將自己打造成為全球領先的電動汽車制造商,同時在智能化、網絡化方面也在逐漸具備上層軟件的能力。

此外,無論是自主品牌還是合資企業,都已經表示要把中國作為重要的汽車出口基地。可以看出,吉利、SAIC等企業已經開始布局海外業務,未來也將成為企業內部重要的產量和銷售貢獻來源。

另一方面,出行服務的布局,雖然目前整個出行市場還處于一個比較小的市場,企業也沒有說很成功,但是未來的趨勢還是會往出行服務上走,所以車企還是趁早適當布局。

在品牌戰略方面,自主品牌紛紛表示要打造自己的高端品牌,如SAIC的智極、長安集團即將發布的高端品牌等。目前高端品牌的發展對于自主品牌來說還是面臨一個短期的瓶頸。我覺得對他們來說,通過產品沉淀形成品牌價值是非常重要的。

從技術角度來看,產品的平臺策略不再局限于車輛架構。未來電子電氣架構和軟件架構也是車企不得不布局的重點領域,尤其是電子電氣架構是未來車輛的極限。在技術領域,傳統動力對于傳統車企來說是不會放棄的,比如高效率、輕量化、提高熱效率仍將是傳統車企發展的重要方向。在電動化領域,除了新能源,混動也是大多數主流車企的發展方向,有的可能會選擇48V,有的可能會進入強混動。

在自動駕駛方面,對于低端產品來說,2021年是全面普及L2級別高輔助駕駛的重要元年。對于主流車企來說,也將在2021年發布L3級別的自動駕駛能力。

對于中小車企來說,面對存量市場的競爭,依然壓力很大。短期內,改善整體銷售管理,優化產品體系,提高產能利用率,將是他們改善生存問題的重要途徑和手段。長期來看,主要是六個字“提高盈利能力”。在這個過程中,優化供給,精簡產品的復雜性,在智能網絡生態中形成聯盟,個性化營銷,精益靈活的組織結構,布局電氣化的產品體系,做好數字營銷,這些都需要技術投入……e車企要考慮和深思。

汽車不再是簡單的出行工具,它將被重新定義。我認為會分為兩個方面:一方面,車企可能還是專注于私家車領域,但會格式化汽車的產品屬性,其中掌握全棧能力將是車企未來贏得市場的重要手段。目前,汽車可能成為人們工作和家庭生活中另一個重要的第三空間。打造下一代智能終端的概念,傳統車企所需要的能力和系統還比較薄弱。相對來說,新電企在這方面的思路還是比較突出的,做法也比較激進。也許他們會成為未來市場的領導者。

為了應對整個出行市場,出行平臺與車企的合作也將成為主流方式之一。這是什么合作模式?出行平臺做前期市場調研,他提出產品設計需求,然后請車企幫他做產品設計、產品研發、產品制造。這種合作代工模式未來將主要應用于旅游產品的打造。目前滴滴和比亞迪已經聯合推出了D1模式,Ideal和滴滴的合作也在進行中,未來可能會有類似的合作。

2018-2020年,市場的主旋律可能更多是新能源。從2021年開始,整個市場熱點將逐漸從“四化”中的新能源轉向智能化、網聯化以及相應的自動駕駛技術。

在智能領域,目前大家都在談論智能駕駛艙,智能駕駛艙確實是當前智能網聯技術的一個核心本體。根據我們的分析,主要分為三個層次:1。電子電氣架構水平。目前主流的汽車產品大多采用分散式架構,未來兩三年可能過渡到域集中式架構,未來五到十年將過渡到整車集中式架構。隨著移動智能空間和未來出行的打造,智能駕駛艙也將配合這兩個方向應對不同的技術趨勢;2.在人機交互領域,目前大部分機型開始向交互升級過渡,智能助手將成為未來該領域的重要發展方向;3.通信技術,也就是4G到5G的過渡。在我們看來,5G的到來提高了車輛的信息交互能力,但也受限于當前技術和基礎設施的瓶頸,還沒有完全應用到自動駕駛上。

未來,隨著這些技術領域的突破,5G基站大規模建設后,5G將真正賦能高水平的自動駕駛。2020年是5G元年。2021年,將會有越來越多的5G機型推向市場。在這個過程中,巴斯等ICT公司可能扮演的角色不再是簡單的參與者,更多的是生態的引領者。

自動駕駛這幾年一直被市場熱議,但自動駕駛真正落地還需時日。目前主流車企都推出了L2級別,但從L2到L3的過渡不僅僅是傳感器的增加,還有深度學習算法和集成計算平臺的出現。從L3到L4的過渡將在2025年之后。整體而言,自動駕駛技術的發展將推動傳感元件、高清地圖、智能芯片和智能算法的發展。從2030年行業發展來看,首先,中國汽車市場已經告別黃金期(高速發展期),逐步過渡到存量市場競爭時代。在這個過程中,更多的是結構轉型,即從單品銷售到挖掘用戶價值;第二,大量的品牌可能會消失,當然也會有很多品牌進來,這是市場的優勝劣汰;第三,車企必須向軟件公司和數字化轉型,必須在價值鏈、商業模式、產品特性上做出一定的以數字化為核心的轉型。

在傳統的汽車銷售模式領域,購車不再簡單地從4S門店開始,而是逐漸從線下轉移到線上。目前,幾乎所有的傳統購車渠道都在4S店。現在在新勢力的引導下,大家會發現,購車可能是線下和線上的結合。對于汽車企業轉型而言,如何規范傳統4S門店,提升消費者服務體驗,是傳統汽車企業發展的重要考量。同時,對于盈利能力差、服務水平低、客戶流失率高的4S店,如何統一催收也是傳統車企必須要做的事情。

政策方面,隨著開放股比政策的出臺,2022年后,越來越多的合資企業將開始考慮或逐步開放股比限制。

最后,長期的汽車產品規劃層面,大方向大家已經很清楚了,主要圍繞基于環保的節能車和電動車。此外,汽車智能化未來將以人機交互、自動駕駛、數字化服務為重點,逐步過渡到整車智能化的發展。

好了,我今天的演講就到這里。謝謝你。從2030年的行業發展來看,首先,中國汽車市場已經告別黃金期(高速發展期),逐步過渡到存量市場競爭時代。在這個過程中,更多的是結構轉型,即從單品銷售到挖掘用戶價值;第二,大量的品牌可能會消失,當然也會有很多品牌進來,這是市場的優勝劣汰;第三,車企必須向軟件公司和數字化轉型,必須在價值鏈、商業模式、產品特性上做出一定的以數字化為核心的轉型。

在傳統的汽車銷售模式領域,購車不再簡單地從4S門店開始,而是逐漸從線下轉移到線上。目前,幾乎所有的傳統購車渠道都在4S店。現在在新勢力的引導下,大家會發現,購車可能是線下和線上的結合。對于汽車企業轉型而言,如何規范傳統4S門店,提升消費者服務體驗,是傳統汽車企業發展的重要考量。同時,對于盈利能力差、服務水平低、客戶流失率高的4S店,如何統一催收也是傳統車企必須要做的事情。

政策方面,隨著開放股比政策的出臺,2022年后,越來越多的合資企業將開始考慮或逐步開放股比限制。

最后,長期的汽車產品規劃層面,大方向大家已經很清楚了,主要圍繞基于環保的節能車和電動車。此外,汽車智能化未來將以人機交互、自動駕駛、數字化服務為重點,逐步過渡到整車智能化的發展。

好了,我今天的演講就到這里。謝謝你。

2021年3月23日,億咖通科技與國際知名豪華汽車制造商沃爾沃汽車共同宣布,將成立合資公司,聯合開發適用全球市場的新一代車載智能操作系統。

1900/1/1 0:00:00圖片來源:大眾汽車官網3月22日,商務部駐法蘭克福總領事館經濟商務處發布的消息顯示,歐盟擬奪回電池行業失地,

1900/1/1 0:00:00買代步車?占號?當然買個越便宜的車越好了,那46萬怎么樣,甚至算上終端折扣,花4萬出頭就能提一輛車,它就是來自上汽集團的科萊威CLEVER。

1900/1/1 0:00:003月23日,吉利汽車發布了2020年財報。

1900/1/1 0:00:001、工信部發布擬撤銷免征購置稅新能源車目錄名單3月23,工信部公布了關于擬撤銷《享受車船稅減免優惠的節約能源使用新能源汽車車型目錄》和《免征車輛購置稅的新能源汽車車型目錄》車型名單。

1900/1/1 0:00:00蓋世汽車訊據外媒報道,日前,自動駕駛汽車慣性導航系統開發商ACEINNA宣布了其精確定位軟硬件平臺OpenARC的商業可用性。

1900/1/1 0:00:00