電氣化時代,供應鏈主導權成為大眾攻擊豐田的新一輪暗戰。只不過大眾在新一輪中勾勒出了自己,越來越像燃油車時代的豐田。

在戰略車型ID.3正式投產之前,大眾對位于德國大本營的茨維考工廠進行了大規模改造。前后330億美元,大概9000噸鋼結構要搬,現有機器只有三分之一能支持重復使用。所有手術無異于一場驚心動魄的開胸手術。

這是大眾汽車第一個將內燃機轉換為電動汽車的大型汽車工廠,也是全球第一個無縫轉換為電動化的大型汽車生產基地。從技術結構、組裝方式、使用的材料,所有的上層設計和底層邏輯都和過去有著本質的不同。

茨維考工廠是大眾轉型的“亮線”。

大眾在聚光燈下驕傲地將茨維考推上了華麗的舞臺,承載著在整車裝配領域的野心,轉型的過程一度成為業界關注的焦點。這家廠商希望開發出世界上最大的純電動產品矩陣,以此來證明在內燃機時代結束后,它仍然可以在汽車制造領域一如既往地強勢生存。

但鮮為人知的是,還有另一條“暗線”。

2019年1月,大眾集團零部件(以下簡稱VWGC)在集團下成立,負責戰略零部件的研發和生產,試圖在奔向新四維藍海的征程中,構建更強大的供應鏈體系。經過三年的分拆,新一輪的零部件重組將涉及價值350億歐元的業務量。

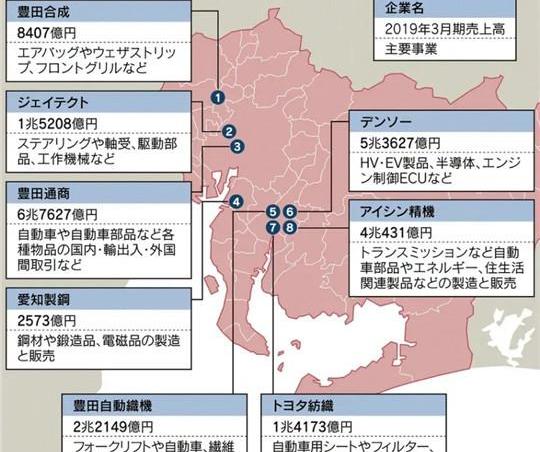

業內都知道,豐臣氏的高利潤和高可靠性與其強大的供應鏈體系密切相關。燃油車時代,豐田的供應鏈管控是汽車制造巨頭中最強的——電裝、愛信精機、豐田合成、愛知鋼等第一梯隊的子公司實力雄厚,東海物化、大豐工業、中央發條等第二梯隊也各有千秋。一系列零部件供應商基本處于行業領先地位。

為了抓住新四化轉型的新藍海,大眾的思維發生了變化。他們不僅花重金推動茨維考等汽車廠的改造和轉型,還試圖通過VWGC這盤棋,打造電氣化時代擁有核心技術的自主、自控、獨立的供應鏈架構。

零件背后的游戲

在邁向新四化的軌道上,2016年至2018年,大眾汽車在德國工廠節省了超過7.5億歐元。根據該集團的整體計劃,到2025年,這一數字將增加到總計20億歐元。在零部件領域,僅在2019年和2020年,整個集團將投資8.7億歐元用于R&D和電氣化零部件的改造。

這意味著自2015年以來,大眾在電氣化零部件上的投資份額從5%提高到了40%。計劃到2023年,集團將在相關零部件的生產上投入總計38億歐元,其中大部分將進入量產階段。

VWGC的業務分為五個新的部分:

《發動機與鑄造》(engine & amp;Foundry),“變速箱和電力驅動”(Gearbox & amp;電力驅動)、底盤、電動汽車和座椅。每個業務領域負責從開發到采購再到生產的全過程,在預算和研發上都是獨立的,此外,VWGC還承擔電池從生產到回收的全周期。

回到2018年,仍在建設中的VWGC已為集團生產了超過1000萬臺傳統發動機和800萬臺變速箱。然而,隨著電氣化改造的推進,公司必須在未來十年逐步減少傳統燃料時代的零部件產量,并確保避免對利潤造成持續影響。

有消息人士曾對外媒表示,VWGC的平均利潤率約為4%-5%,具體數值取決于不同的產品。為了盈利,未來五年大約會有十分之一的員工被裁掉。但考慮到德國目前的勞資協議,未來10年內,一些經營狀況較好的生產工廠不會采取裁員措施。

VWGC首席執行官托馬斯·施莫爾(Thomas Schmall)拒絕透露零部件業務的具體利潤率,但他表示現階段的目標仍是實現6%的利潤率目標。不過,他也預測,零部件供應商很難轉向電動汽車來提高回報率至10%以上,大眾汽車未來將依靠規模效應度過這一艱難的過渡期。

“到2025年,我們計劃在德國卡塞爾工廠生產多達100萬套新的電力傳輸系統,這將使我們成為全球市場上最大的供應商之一。這樣的規模,將有助于我們在全球塑造更具競爭力的生產角色。”

為了支持電氣化的巨額投資,大眾正在為VWGC尋找新的收入來源。根據該集團的計劃,他們將在2023年向電動汽車零部件業務投資約36億歐元,但這也意味著其他領域的資金和預算將受到限制。

為了迎接這一挑戰,2019年,VWGC高層推動了與日本NSK軸承精工株式會社的合作,幫助VWGC集中更多精力,專注于自動駕駛和電氣化業務的相關轉型。最終目標是以與NSK的交易為轉型藍圖,讓大眾的其他核心業務更加穩定。

為了彌補競爭力不足以實現利潤回報目標的業務損失,VWGC也在尋找新的收入來源,如對外銷售移動儲能設備和回收廢舊電池的部分原材料。

大眾,“接近”豐田

如上所述,豐田的零部件公司在傳統燃料時代是多么重要,而在新四化軌道狂奔的當下,這家日本最大的汽車制造商在電氣化時代依然竭力掌控供應鏈主導權。

2018年6月,豐田正式將電子零部件業務集中在電裝上。到今年4月,集團旗下的電子零件工廠全部移交給電裝,約1600名豐田員工跳槽。根據計劃,豐田將在2022年前把相關業務的R&D職能轉移給電裝,形成從開發到生產的新體系。隨著對電氣化零部件生產的押注,豐田也加快了“控制”電裝的戰略步伐,豐田章男直接進入電裝董事會就是最重要的信號。

在日本,電裝在新四化時代的轉變被業界稱為“二次創業”。無論是看得見的業績數字,還是看不見的幕后斗爭,都是日本汽車歷史的有機組成部分。橫向對比,大眾汽車的VWGC的建立和運營是真正的“第一次創業”。雖然沒有傳統燃料時代遺留下來的轉型包袱,但也面臨著諸多戰術和具體任務的實戰考驗。

VWGC最近公布了一組數據:

在大眾最新的電氣化車型ID.4上,該部門為備件供應貢獻了約40%的價值,比……高出10%類似大眾汽車的內燃機模型。《汽車公社》找出了VWGC對ID.3的零配件供應解剖圖,發現VWGC對后者零配件的貢獻與ID.4幾乎相同..可以看出,大眾集團內部供應鏈體系對MEB平臺車型的零部件貢獻率目前基本可以維持在一半左右。

除了ID.4的零部件貢獻首次曝光,VWGC還首次披露了這款新車零部件的具體生產細節。基于MEB平臺的純電動汽車已經成為VWGC目前業務的重要驅動力,電氣化零部件的研發和生產也成為VWGC競爭力的關鍵指標。

從零件制造的地點來看,VWGC現階段主要有卡塞爾、布倫瑞克和薩爾茨吉特。

其中,卡塞爾的零部件工廠曾是大眾集團最大的變速箱生產基地,如今已成為以電驅動為主的現代化工廠。根據VWGC的產能規劃,Brunswick將被打造為公司新的電池系統生產中心,主要承擔MEB平臺車型的電池生產。

轉型后的薩爾澤特種工廠被集團賦予了更廣闊的供應鏈視野,轉子和定子的關鍵部件都在這里生產。據報道,一家專門回收廢舊電池的試點工廠也將在薩爾澤開始運營。該工廠將從無法重復使用的電池中回收金屬和有價值的原材料,最終目標是未來回收90%以上的電池。

值得一提的是,面向中國的大眾ID系列電驅動主要在天津生產,而電池系統則由一汽-大眾的佛山工廠承擔。由于ID.4已經在中國制造,未來將在美國生產,這些地區的零部件生產將在兩個國家本地化。

就在11月中旬,大眾ID.4的電機產品APP310由大眾自動變速器(天津)有限公司正式發布,一汽-大眾生產的ID.4 CROZZ和上汽大眾生產的ID.4 X都將搭載天津生產的APP310產品。未來,除了ID.4相關的車型,APP310還將安裝在其他基于MEB平臺的新車上,而在歐洲市場,APP310的生產基于德國卡塞爾基地。

從“露營”到“修路”

VWGC對大眾內部電氣化車型的貢獻,從ID.3和ID.4就可以看出來,這兩款車已經被列入ID家族。如果繼續深挖VWGC目前的業務基本面,其布局和方向不僅說明了大眾的電動化野心和具體實踐,也反映了德國乃至全球整個新能源產業鏈的諸多問題和本質規律。

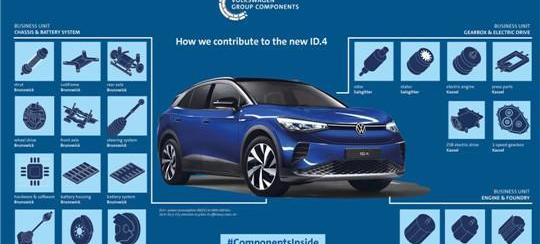

兩款車的電驅動和沖壓件均由卡塞爾工廠制造,ID.4增加了該廠生產的第一個變速箱(1速變速箱):轉子和定子由薩爾茨特工廠生產,底盤和電池系統的大部分零件,包括減震器、轉向系統、制動器、傳動軸、電池系統和電池蓋,均由不倫瑞克工廠生產...此外,變速箱蓋在波茲南生產,漢諾威工廠主要負責電機外殼的制造。

上述生產布局和位置規劃構成了VWGC目前對集團零件價值40%的貢獻。由此可見,在零部件供應上掌握更大的主動權,將更多的制造價值控制在自己手中,是大眾供應鏈轉型升級的總體思路。

不過值得一提的是,大眾還有其他重要的供應商——大陸集團旗下的動力總成公司威派科技提供其驅動控制單元,而半導體制造商恩智浦是大眾電池管理系統(BMS)的獨家供應商...而且大眾自己將來也會做電池/電池單元,會和瑞典電池制造商Northvolt聯手,在薩爾澤的特殊基地生產。目前……兩家公司的合作逐漸步入正軌。電氣化時代,供應鏈主導權成為大眾攻擊豐田的新一輪暗戰。只不過大眾在新一輪中勾勒出了自己,越來越像燃油車時代的豐田。

在戰略車型ID.3正式投產之前,大眾對位于德國大本營的茨維考工廠進行了大規模改造。前后330億美元,大概9000噸鋼結構要搬,現有機器只有三分之一能支持重復使用。所有手術無異于一場驚心動魄的開胸手術。

這是大眾汽車第一個將內燃機轉換為電動汽車的大型汽車工廠,也是全球第一個無縫轉換為電動化的大型汽車生產基地。從技術結構、組裝方式、使用的材料,所有的上層設計和底層邏輯都和過去有著本質的不同。

茨維考工廠是大眾轉型的“亮線”。

大眾在聚光燈下驕傲地將茨維考推上了華麗的舞臺,承載著在整車裝配領域的野心,轉型的過程一度成為業界關注的焦點。這家廠商希望開發出世界上最大的純電動產品矩陣,以此來證明在內燃機時代結束后,它仍然可以在汽車制造領域一如既往地強勢生存。

但鮮為人知的是,還有另一條“暗線”。

2019年1月,大眾集團零部件(以下簡稱VWGC)在集團下成立,負責戰略零部件的研發和生產,試圖在奔向新四維藍海的征程中,構建更強大的供應鏈體系。經過三年的分拆,新一輪的零部件重組將涉及價值350億歐元的業務量。

業內都知道,豐臣氏的高利潤和高可靠性與其強大的供應鏈體系密切相關。燃油車時代,豐田的供應鏈管控是汽車制造巨頭中最強的——電裝、愛信精機、豐田合成、愛知鋼等第一梯隊的子公司實力雄厚,東海物化、大豐工業、中央發條等第二梯隊也各有千秋。一系列零部件供應商基本處于行業領先地位。

為了抓住新四化轉型的新藍海,大眾的思維發生了變化。他們不僅花重金推動茨維考等汽車廠的改造和轉型,還試圖通過VWGC這盤棋,打造電氣化時代擁有核心技術的自主、自控、獨立的供應鏈架構。

零件背后的游戲

在邁向新四化的軌道上,2016年至2018年,大眾汽車在德國工廠節省了超過7.5億歐元。根據該集團的整體計劃,到2025年,這一數字將增加到總計20億歐元。在零部件領域,僅在2019年和2020年,整個集團將投資8.7億歐元用于R&D和電氣化零部件的改造。

這意味著自2015年以來,大眾在電氣化零部件上的投資份額從5%提高到了40%。計劃到2023年,集團將在相關零部件的生產上投入總計38億歐元,其中大部分將進入量產階段。

VWGC的業務分為五個新的部分:

《發動機與鑄造》(engine & amp;Foundry),“變速箱和電力驅動”(Gearbox & amp;電力驅動)、底盤、電動汽車和座椅。每個業務領域負責從開發到采購再到生產的全過程,在預算和研發上都是獨立的,此外,VWGC還承擔電池從生產到回收的全周期。

回到2018年,仍在建設中的VWGC已為集團生產了超過1000萬臺傳統發動機和800萬臺變速箱。然而,隨著電氣化改造的推進,公司必須在未來十年逐步減少傳統燃料時代的零部件產量,并確保避免對利潤造成持續影響。

有消息人士曾對外媒表示,VWGC的平均利潤率約為4%-5%,具體數值取決于不同的產品。為了盈利,未來五年大約會有十分之一的員工被裁掉。但考慮到德國目前的勞資協議,未來10年內,一些經營狀況較好的生產工廠不會采取裁員措施。

VWGC首席執行官托馬斯·施莫爾(Thomas Schmall)拒絕透露零部件業務的具體利潤率,但他表示現階段的目標仍是實現6%的利潤率目標。不過,他也預測,零部件供應商很難轉向電動汽車來提高回報率至10%以上,大眾汽車未來將依靠規模效應度過這一艱難的過渡期。

“到2025年,我們計劃在德國卡塞爾工廠生產多達100萬套新的電力傳輸系統,這將使我們成為全球市場上最大的供應商之一。這樣的規模,將有助于我們在全球塑造更具競爭力的生產角色。”

為了支持電氣化的巨額投資,大眾正在為VWGC尋找新的收入來源。根據該集團的計劃,他們將在2023年向電動汽車零部件業務投資約36億歐元,但這也意味著其他領域的資金和預算將受到限制。

為了迎接這一挑戰,2019年,VWGC高層推動了與日本NSK軸承精工株式會社的合作,幫助VWGC集中更多精力,專注于自動駕駛和電氣化業務的相關轉型。最終目標是以與NSK的交易為轉型藍圖,讓大眾的其他核心業務更加穩定。

為了彌補競爭力不足以實現利潤回報目標的業務損失,VWGC也在尋找新的收入來源,如對外銷售移動儲能設備和回收廢舊電池的部分原材料。

大眾,“接近”豐田

如上所述,豐田的零部件公司在傳統燃料時代是多么重要,而在新四化軌道狂奔的當下,這家日本最大的汽車制造商在電氣化時代依然竭力掌控供應鏈主導權。

2018年6月,豐田正式將電子零部件業務集中在電裝上。到今年4月,集團旗下的電子零件工廠全部移交給電裝,約1600名豐田員工跳槽。根據計劃,豐田將在2022年前把相關業務的R&D職能轉移給電裝,形成從開發到生產的新體系。隨著對電氣化零部件生產的押注,豐田也加快了“控制”電裝的戰略步伐,豐田章男直接進入電裝董事會就是最重要的信號。

在日本,電裝在新四化時代的轉變被業界稱為“二次創業”。無論是看得見的業績數字,還是看不見的幕后斗爭,都是日本汽車歷史的有機組成部分。橫向對比,大眾汽車的VWGC的建立和運營是真正的“第一次創業”。雖然沒有傳統燃料時代遺留下來的轉型包袱,但也面臨著諸多戰術和具體任務的實戰考驗。

VWGC最近公布了一組數據:

在大眾最新的電氣化車型ID.4上,該部門為備件供應貢獻了約40%的價值,比……高出10%類似大眾汽車的內燃機模型。《汽車公社》找出了VWGC對ID.3的零配件供應解剖圖,發現VWGC對后者零配件的貢獻與ID.4幾乎相同..可以看出,大眾集團內部供應鏈體系對MEB平臺車型的零部件貢獻率目前基本可以維持在一半左右。

除了ID.4的零部件貢獻首次曝光,VWGC還首次披露了這款新車零部件的具體生產細節。基于MEB平臺的純電動汽車已經成為VWGC目前業務的重要驅動力,電氣化零部件的研發和生產也成為VWGC競爭力的關鍵指標。

從零件制造的地點來看,VWGC現階段主要有卡塞爾、布倫瑞克和薩爾茨吉特。

其中,卡塞爾的零部件工廠曾是大眾集團最大的變速箱生產基地,如今已成為以電驅動為主的現代化工廠。根據VWGC的產能規劃,Brunswick將被打造為公司新的電池系統生產中心,主要承擔MEB平臺車型的電池生產。

轉型后的薩爾澤特種工廠被集團賦予了更廣闊的供應鏈視野,轉子和定子的關鍵部件都在這里生產。據報道,一家專門回收廢舊電池的試點工廠也將在薩爾澤開始運營。該工廠將從無法重復使用的電池中回收金屬和有價值的原材料,最終目標是未來回收90%以上的電池。

值得一提的是,面向中國的大眾ID系列電驅動主要在天津生產,而電池系統則由一汽-大眾的佛山工廠承擔。由于ID.4已經在中國制造,未來將在美國生產,這些地區的零部件生產將在兩個國家本地化。

就在11月中旬,大眾ID.4的電機產品APP310由大眾自動變速器(天津)有限公司正式發布,一汽-大眾生產的ID.4 CROZZ和上汽大眾生產的ID.4 X都將搭載天津生產的APP310產品。未來,除了ID.4相關的車型,APP310還將安裝在其他基于MEB平臺的新車上,而在歐洲市場,APP310的生產基于德國卡塞爾基地。

從“露營”到“修路”

VWGC對大眾內部電氣化車型的貢獻,從ID.3和ID.4就可以看出來,這兩款車已經被列入ID家族。如果繼續深挖VWGC目前的業務基本面,其布局和方向不僅說明了大眾的電動化野心和具體實踐,也反映了德國乃至全球整個新能源產業鏈的諸多問題和本質規律。

兩款車的電驅動和沖壓件均由卡塞爾工廠制造,ID.4增加了該廠生產的第一個變速箱(1速變速箱):轉子和定子由薩爾茨特工廠生產,底盤和電池系統的大部分零件,包括減震器、轉向系統、制動器、傳動軸、電池系統和電池蓋,均由不倫瑞克工廠生產...此外,變速箱蓋在波茲南生產,漢諾威工廠主要負責電機外殼的制造。

上述生產布局和位置規劃構成了VWGC目前對集團零件價值40%的貢獻。由此可見,在零部件供應上掌握更大的主動權,將更多的制造價值控制在自己手中,是大眾供應鏈轉型升級的總體思路。

不過值得一提的是,大眾還有其他重要的供應商——大陸集團旗下的動力總成公司威派科技提供其驅動控制單元,而半導體制造商恩智浦是大眾電池管理系統(BMS)的獨家供應商...而且大眾自己將來也會做電池/電池單元,會和瑞典電池制造商Northvolt聯手,在薩爾澤的特殊基地生產。目前……兩家公司的合作逐漸步入正軌。0

大眾汽車和Northvolt于2019年6月聯合宣布,兩家公司將于2020年在薩爾澤設立電池生產工廠,并于2023/2024年開始量產。第一年的目標是16吉瓦時,未來的目標是擴大到24吉瓦時。2020年,大眾汽車宣布將投資約4.5億歐元在薩爾澤建設一家專門的工廠。重建后,該基地將由Northvolt的合資公司繼續租用。

薩爾澤的電池生產是大眾汽車向電氣化轉型的重要一步,該集團在這里設立了其優秀的電池中心。盡管如此,大眾仍將需要大規模從外部供應商處采購電池。根據該集團在歐洲和亞洲的計劃,短期內所需電池的年存儲容量已超過3億千瓦時。

由此可以看出,在電動車制造的關鍵“三電”中,電機技術的實現一直是比較容易的,所以VWGC已經基本覆蓋了大部分電機相關的業務;在電池領域,硬件條件測試難度更大,所以大眾接手了電池封裝集成,但電池單元/電芯仍依賴LG化學、三星SDI、SK Innovation和當代Amperex Technology Co .,Limited(歐洲版ID.3主要由LG化學提供,中國市場主要是當代Amperex Technology Co .,Limited,還有萬向A123和郭萱高科,尚未指定);當然電控軟件的積累是最難的,所以大眾在國外的BMS依賴恩智浦,而中國主要從盛駿電子采購。

1

除了“露營”,還要“修路”。

如果說卡塞爾、不倫瑞克、薩爾澤等生產基地都是大眾集團守護的關鍵堡壘,那么“綠色物流”計劃作為供應鏈的最后一環,被賦予了連接堡壘、提高零部件運輸效率的特殊任務。根據大眾內部規劃,茨維考MEB工廠的“綠色電池物流”已經投入運營。與卡車運輸相比,通過鐵路運輸電池每年可減少約1.1萬噸二氧化碳。

如上所述,ID系列的電池供應來自LG化學在波蘭的工廠。這些電池由大眾的“綠色物流”列車運送到VWGC的布倫瑞克零件基地,然后組裝成可隨時安裝的電池產品,再由“綠色物流”抵達茨維考車輛組裝廠。值得一提的是,這些點對點的零部件“通道”可以實現自動運輸和卸載,全程使用大眾電池物流專用集裝箱。

2

制造巨輪大眾已經意識到在電氣化的道路上掌握零部件主導權的重要性。但就All In Group的純電動路線而言,雖然傳統機械部分占比有所下降,但電池帶來的硬件門檻依然存在,軟件部分也是各家瓜分,難以獨善其身。

綜上所述,價值高達350億歐元的零部件業務,要走向現實,任重道遠。由此,也可以提升業績。目前中國乃至全球整個新能源產業鏈上還有很多地方標準沒有傳統燃油車那么統一和成熟,供應體系也沒有燃油車百年那么發達。

包下來很難,大部分外包也是有風險的。從這個辯證的角度來看,華為要造出整車并不容易,但也可想而知,在造車新勢力的征程的終點,風險有多大。0

大眾汽車和Northvolt于2019年6月聯合宣布,兩家公司將于2020年在薩爾澤設立電池生產工廠,并于2023/2024年開始量產。第一年的目標是16吉瓦時,未來的目標是擴大到24吉瓦時。2020年,大眾汽車宣布將投資約4.5億歐元在薩爾澤建設一家專門的工廠。重建后,該基地將由Northvolt的合資公司繼續租用。

薩爾澤的電池生產是大眾汽車向電氣化轉型的重要一步,該集團在這里設立了其優秀的電池中心。盡管如此,大眾仍將需要大規模從外部供應商處采購電池。根據該集團在歐洲和亞洲的計劃,短期內所需電池的年存儲容量已超過3億千瓦時。

由此可以看出,在電動車制造的關鍵“三電”中,電機技術的實現一直是比較容易的,所以VWGC已經基本覆蓋了大部分電機相關的業務;在電池領域,硬件條件測試難度更大,所以大眾接手了電池封裝集成,但電池單元/電芯仍依賴LG化學、三星SDI、SK Innovation和當代Amperex Technology Co .,Limited(歐洲版ID.3主要由LG化學提供,中國市場主要是當代Amperex Technology Co .,Limited,還有萬向A123和郭萱高科,尚未指定);當然電控軟件的積累是最難的,所以大眾在國外的BMS依賴恩智浦,而中國主要從盛駿電子采購。

1

除了“露營”,還要“修路”。

如果說卡塞爾、不倫瑞克、薩爾澤等生產基地都是大眾集團守護的關鍵堡壘,那么“綠色物流”計劃作為供應鏈的最后一環,被賦予了連接堡壘、提高零部件運輸效率的特殊任務。根據大眾內部規劃,茨維考MEB工廠的“綠色電池物流”已經投入運營。與卡車運輸相比,通過鐵路運輸電池每年可減少約1.1萬噸二氧化碳。

如上所述,ID系列的電池供應來自LG化學在波蘭的工廠。這些電池由大眾的“綠色物流”列車運送到VWGC的布倫瑞克零件基地,然后組裝成可以隨時安裝的電池產品,再由“綠色物流”抵達茨維考車輛組裝廠。值得一提的是,這些點對點的零部件“通道”可以實現自動運輸和卸載,全程使用大眾電池物流專用集裝箱。

2

制造巨輪大眾已經意識到在電氣化的道路上掌握零部件主導權的重要性。但就All In Group的純電動路線而言,雖然傳統機械部分占比有所下降,但電池帶來的硬件門檻依然存在,軟件部分也是各家瓜分,難以獨善其身。

綜上所述,價值高達350億歐元的零部件業務,要走向現實,任重道遠。由此,也可以提升業績。目前中國乃至全球整個新能源產業鏈上還有很多地方標準沒有傳統燃油車那么統一和成熟,供應體系也沒有燃油車百年那么發達。

包下來很難,大部分外包也是有風險的。從這個辯證的角度來看,華為要造出整車并不容易,但也可想而知,在造車新勢力的征程的終點,風險有多大。

財聯社12月4日訊,昨日,全球整車龍頭奧迪宣布,為實現2025電動計劃,計劃在研發和固定資產領域投資約350億歐元。

1900/1/1 0:00:00從“2019年最慘的人”到“2020年最飄的人”,濃眉大眼的安徽好人李斌只用了不到一年時間。這一年里,李斌帶著他的團隊和擁躉,過山車式地體驗了一把飛馳人生驚險、刺激,還差點兒沒命。

1900/1/1 0:00:00財聯社(上海編輯劉蕊)訊,理想汽車周三盤前發布公告稱,擬增發4700萬份美國存托股份(ADS)。受此消息影響,理想汽車開盤后一度大跌超11。

1900/1/1 0:00:00銷量大幅提升,再次獲得融資,十一月份的中國新勢力們可謂迎來了全面的爆發。

1900/1/1 0:00:001、豐田10月全球銷量為847萬輛中國市場需求增長較大11月27日,豐田發布全球產銷豐田和雷克薩斯品牌)數據,其10月全球銷量為847萬輛,同比增長83;全球產量增長9,為84

1900/1/1 0:00:00可以確定的是,無論談判走向如何,雙方都將保留各自的身份。

1900/1/1 0:00:00