8月11日,蔚來汽車如期公布了2020年底第二季度未經審計的財務報告。值得注意的是,第二季度交付量和營業收入均創單季度新高。同時,蔚來汽車的毛利率首次恢復正常,整車毛利率和綜合毛利率均超出此前預期。然而,財報發布后,出乎業界意料的是,蔚來股價并未上漲。截至美國東部時間8月14日收盤,蔚來汽車股價報13.10美元。以此計算,蔚來汽車市值跌回154.79億美元。經歷了2019年的低谷期,2019年下半年積極調整渠道策略。可以說,蔚來汽車在2020年第二季度交出了史上最好的財報,但蔚來的股價只是曇花一現,并沒有獲得外界推斷的資本市場的高人氣。1二季度的業績沒有得到資本市場的認可。

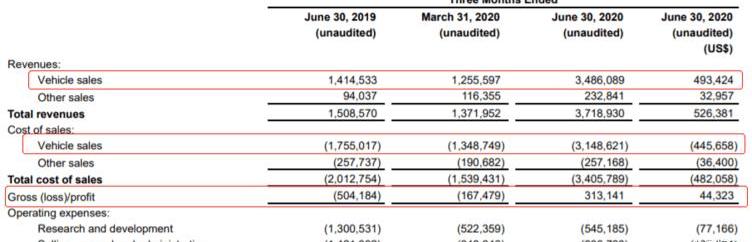

財報數據顯示,2020年第二季度,蔚來汽車營收37.189億元,同比增長146.5%,高于市場預期的34.9億元;凈虧損11.767億元,同比下降64.2%,環比下降30.4%,低于市場預期的22.47億元。調整后凈虧損11.314億元,同比下降64.6%。此外,值得注意的是,第二季度整車毛利率達到9.7%,綜合毛利率達到8.4%,毛利達到3.131億元。對于蔚來汽車二季度的表現,資本市場有著與外界完全不同的反應。這樣的表現似乎并沒有換來資本市場的高漲情緒。事實上,早在第二季度財報發布之前,市場就對蔚來第二季度的表現有了初步預期。一方面早早公布了第二季度交付量過萬的消息。另一方面,蔚來汽車CEO李斌也在第一季度的電話會議上聲稱,公司汽車業務的毛利率將達到5%,第二季度整體毛利率將達到3%。

財報數據顯示,蔚來汽車第二季度共交付汽車10,331輛,同比增長190.7%,環比增長169.1%。得益于銷量翻番,二季度汽車銷售收入達到34.861億元,同比增長146.5%,環比增長177.6%。相對而言,汽車銷售成本也在相應增加,但增幅相對較小。第二季度銷售成本為34.058億元,較2019年同期增長69.2%,較2020年第一季度增長121.2%。

在業內人士看來,蔚來汽車2020Q2的銷售收入、銷售成本和毛利,一方面得益于規模帶來的生產成本降低和生產效率提升,另一方面得益于一季度需求的延遲釋放,二季度終端銷量有所提升。財報顯示,第二季度蔚來交付的車輛結構中,8,068輛為ES6,2,263輛為ES8。目前蔚來的補貼ES6在35-50萬之間,補貼ES8在45-59.35萬之間。值得注意的是,這是蔚來歷史上首次毛利率轉正,達到3.131億元。剔除R&D和銷售成本,意味著蔚來不再是一家完全虧損的企業。2第二季度單車研發費用下降85%至5.28萬元,NIO HOUSE鋪設暫停。一般來說,毛利率是評價企業盈利能力的重要指標。全聯汽車經銷商投資管理有限公司總裁曹鶴在接受車先知采訪時表示:“公司一般會經歷一個零收入-毛利率為負-毛利率轉正-毛利率穩定在一定水平-營業利潤率轉正-運營效率提升,凈利潤率轉正的過程。在資本職場,對于汽車制造等需要高成本的行業,毛利率是判斷企業競爭優勢的重要依據,也意味著企業不同階段的不同待遇。”據車先知測算,蔚來汽車第二季度單車收入為33.84萬元,單車銷售成本為32.97萬元。相比之下,上個季度的自行車銷售成本在48萬元左右。蔚來在交流會上表示,總體來看,ES8的毛利率比ES6高,但兩款并沒有細分。

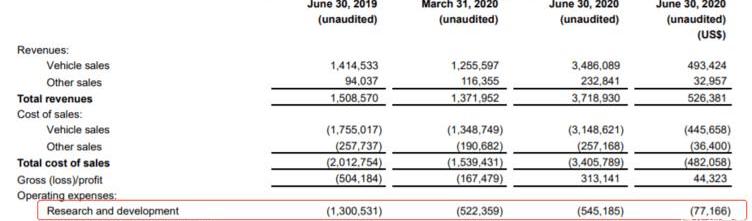

20Q2 R&D支出據某機構研究報告顯示,二季度蔚來汽車研發支出小幅增長,同比下降58.4%至5.4億元。SG & amp;a費用(包括直接和間接銷售費用)環比增長9.7%,同比下降33.1%至9億元。經計算,第二季度每輛車的研發費用為5.28萬元,去年同期為36.7萬元。在業內人士看來,在研發成本上,蔚來和特斯拉有著相同的發展趨勢——研發成本逐漸降低。或許這是蔚來汽車已經過了最初的重資產研發階段的一個信號。這個階段是研發費用攤銷和研發成果消化。中汽協數據顯示,2020年上半年,我國新能源汽車累計銷售39.3萬輛,其中純電動汽車30.4萬輛。根據計算,蔚來的市場份額約為4.66%。在分析人士看來,蔚來要想獲得更高的份額,需要更大的銷售規模,因此需要在銷售渠道領域投入更多的資金。汽車先知了解到,截至2020年6月30日,蔚來共有22個NIO房屋,119個NIO空間。相比之下,截至2019年6月30日,NIO Houses有17家,NIO Spaces有8家。2020年初,蔚來用戶運營副總裁魏健在接受《汽車預言家》采訪時表示,NIO House有22家,NIO Space有55家。從這個角度來看,這意味著蔚來在半年時間里一共鋪設了64家門店。第二季度,蔚來只鋪設了28個NIO空間,停止了NIO之家的建設。在業內人士看來,停止鋪設渠道的高成本雖然可以在短期內快速遏制成本,但從長期的品牌建設來看,并不利于品牌聲量的發展。在之前的采訪中,魏健曾向汽車預言家透露,每個NIO空間的平均成本在100萬英鎊以下。3資本不看好短期升值空間。第一季度毛利率轉正,對于蔚來汽車來說堪稱里程碑,但距離實現盈利還很遠。截至目前,蔚來汽車累計虧損近400億元。雖然有外部資本為其輸血,但資本市場對蔚來汽車的信心正在逐漸喪失。一份研究報告顯示,在資本市場看來,蔚來汽車的升值空間也在縮小。在分析人士看來,蔚來在R&D、渠道等領域節省下來的資金將用于其他領域。對于現階段的魏來說,提振銷量是基礎,也是核心。擺脫經營困境的關鍵是高銷量。這次實現正毛利率,可以看做是成本降低的結果。在采訪中,曹赫表示:“毛利率的提升不一定是競爭力提升的表現。”雖然有機構預計三季度疊加原材料成本下降,毛利率有望達到10%,但仍有產能、研發等問題擺在蔚來面前。蔚來此前曾表示將加大對自動駕駛的投入,但直到現在也沒能掩蓋投入與產出的嚴重失衡。在業內看來,由于近年來特斯拉的突然發展,海外資本市場對蔚來有了明確的參考目標,這對蔚來的后期發展非常不友好。另一位行業消息人士表示:“通過目前蔚來傳遞的信息,很難評估蔚來在模塊化生產方面的進展,以及自動化商業落地時間的規劃。另外,對于未來提出的換電模式,資本市場還處于觀望階段。”按照蔚來的思路,電池租賃和按需升級將是電動車行業發展的突破點,因此引入BAAS模式,即汽車和電池分開賣,電池可以充電、更換和升級。現在蔚來只是處于車電分離階段。8月11日,蔚來汽車如期公布了2020年底第二季度未經審計的財務報告。值得注意的是,第二季度交付量和營業收入均創單季度新高。同時,蔚來汽車毛利率首次恢復正常,毛利率和綜合毛利率o……整車超出了之前的預期。然而,財報發布后,出乎業界意料的是,蔚來股價并未上漲。截至美國東部時間8月14日收盤,蔚來汽車股價報13.10美元。以此計算,蔚來汽車市值跌回154.79億美元。經歷了2019年的低谷期,2019年下半年積極調整渠道策略。可以說,蔚來汽車在2020年第二季度交出了史上最好的財報,但蔚來的股價只是曇花一現,并沒有獲得外界推斷的資本市場的高人氣。1二季度的業績沒有得到資本市場的認可。

財報數據顯示,2020年第二季度,蔚來汽車營收37.189億元,同比增長146.5%,高于市場預期的34.9億元;凈虧損11.767億元,同比下降64.2%,環比下降30.4%,低于市場預期的22.47億元。調整后凈虧損11.314億元,同比下降64.6%。此外,值得注意的是,第二季度整車毛利率達到9.7%,綜合毛利率達到8.4%,毛利達到3.131億元。對于蔚來汽車二季度的表現,資本市場有著與外界完全不同的反應。這樣的表現似乎并沒有換來資本市場的高漲情緒。事實上,早在第二季度財報發布之前,市場就對蔚來第二季度的表現有了初步預期。一方面早早公布了第二季度交付量過萬的消息。另一方面,蔚來汽車CEO李斌也在第一季度的電話會議上聲稱,公司汽車業務的毛利率將達到5%,第二季度整體毛利率將達到3%。

財報數據顯示,蔚來汽車第二季度共交付汽車10,331輛,同比增長190.7%,環比增長169.1%。得益于銷量翻番,二季度汽車銷售收入達到34.861億元,同比增長146.5%,環比增長177.6%。相對而言,汽車銷售成本也在相應增加,但增幅相對較小。第二季度銷售成本為34.058億元,較2019年同期增長69.2%,較2020年第一季度增長121.2%。

在業內人士看來,蔚來汽車2020Q2的銷售收入、銷售成本和毛利,一方面得益于規模帶來的生產成本降低和生產效率提升,另一方面得益于一季度需求的延遲釋放,二季度終端銷量有所提升。財報顯示,第二季度蔚來交付的車輛結構中,8,068輛為ES6,2,263輛為ES8。目前蔚來的補貼ES6在35-50萬之間,補貼ES8在45-59.35萬之間。值得注意的是,這是蔚來歷史上首次毛利率轉正,達到3.131億元。剔除R&D和銷售成本,意味著蔚來不再是一家完全虧損的企業。2第二季度單車研發費用下降85%至5.28萬元,NIO HOUSE鋪設暫停。一般來說,毛利率是評價企業盈利能力的重要指標。全聯汽車經銷商投資管理有限公司總裁曹鶴在接受車先知采訪時表示:“公司一般會經歷一個零收入-毛利率為負-毛利率轉正-毛利率穩定在一定水平-營業利潤率轉正-運營效率提升,凈利潤率轉正的過程。在資本職場,對于汽車制造等需要高成本的行業,毛利率是判斷企業競爭優勢的重要依據,也意味著企業不同階段的不同待遇。”據車先知測算,蔚來汽車第二季度單車收入為33.84萬元,單車銷售成本為32.97萬元。相比之下,上個季度的自行車銷售成本在48萬元左右。蔚來在交流會上表示,總體來看,ES8的毛利率比ES6高,但兩款并沒有細分。

20Q2 R&D支出據某機構研究報告顯示,二季度蔚來汽車研發支出小幅增長,同比下降58.4%至5.4億元。SG & amp;a費用(包括直接和間接銷售費用)環比增長9.7%,同比下降33.1%至9億元。經計算,第二季度每輛車的研發費用為5.28萬元,去年同期為36.7萬元。在業內人士看來,在研發成本上,蔚來和特斯拉有著相同的發展趨勢——研發成本逐漸降低。或許這是蔚來汽車已經過了最初的重資產研發階段的一個信號。這個階段是研發費用攤銷和研發成果消化。中汽協數據顯示,2020年上半年,我國新能源汽車累計銷售39.3萬輛,其中純電動汽車30.4萬輛。根據計算,蔚來的市場份額約為4.66%。在分析人士看來,蔚來要想獲得更高的份額,需要更大的銷售規模,因此需要在銷售渠道領域投入更多的資金。汽車先知了解到,截至2020年6月30日,蔚來共有22個NIO房屋,119個NIO空間。相比之下,截至2019年6月30日,NIO Houses有17家,NIO Spaces有8家。2020年初,蔚來用戶運營副總裁魏健在接受《汽車預言家》采訪時表示,NIO House有22家,NIO Space有55家。從這個角度來看,這意味著蔚來在半年時間里一共鋪設了64家門店。第二季度,蔚來只鋪設了28個NIO空間,停止了NIO之家的建設。在業內人士看來,停止鋪設渠道的高成本雖然可以在短期內快速遏制成本,但從長期的品牌建設來看,并不利于品牌聲量的發展。在之前的采訪中,魏健曾向汽車預言家透露,每個NIO空間的平均成本在100萬英鎊以下。3資本不看好短期升值空間。第一季度毛利率轉正,對于蔚來汽車來說堪稱里程碑,但距離實現盈利還很遠。截至目前,蔚來汽車累計虧損近400億元。雖然有外部資本為其輸血,但資本市場對蔚來汽車的信心正在逐漸喪失。一份研究報告顯示,在資本市場看來,蔚來汽車的升值空間也在縮小。在分析人士看來,蔚來在R&D、渠道等領域節省下來的資金將用于其他領域。對于現階段的魏來說,提振銷量是基礎,也是核心。擺脫經營困境的關鍵是高銷量。這次實現正毛利率,可以看做是成本降低的結果。在采訪中,曹赫表示:“毛利率的提升不一定是競爭力提升的表現。”雖然有機構預計三季度疊加原材料成本下降,毛利率有望達到10%,但仍有產能、研發等問題擺在蔚來面前。蔚來此前曾表示將加大對自動駕駛的投入,但直到現在也沒能掩蓋投入與產出的嚴重失衡。在業內看來,由于近年來特斯拉的突然發展,海外資本市場對蔚來有了明確的參考目標,這對蔚來的后期發展非常不友好。另一位行業消息人士表示:“通過目前蔚來傳遞的信息,很難評估蔚來在模塊化生產方面的進展,以及自動化商業落地時間的規劃。另外,對于未來提出的換電模式,資本市場還處于觀望階段。”按照蔚來的思路,電池租賃和按需升級將是電動車行業發展的突破點,因此引入BAAS模式,即汽車和電池分開賣,電池可以充電、更換和升級。現在蔚來只是處于車電分離階段。

“如果你想聽搖滾,那么請選擇鮑勃迪倫;如果你想開運動性能車,那么請選擇大眾高爾夫。人生最美的風景之一,就是在美國61號公路上開著高爾夫聽著鮑勃迪倫的搖滾歌曲。

1900/1/1 0:00:00來源:路透社作者秦章勇編輯王妍特斯拉股價不斷飆升,馬斯克的錢包也越來越“肥”。

1900/1/1 0:00:00“現代KonaEV的續航里程突破1000公里。”不要懷疑自己的眼睛,這的確是三臺KonaEV,在一次極限挑戰中共同交上的答卷。雖然這的確是一項十分“無聊”的測試。

1900/1/1 0:00:00要說,中國最沒存在感的自主老品牌是誰?華晨汽車絕對進入最沒存在感前三名。

1900/1/1 0:00:00TechWeb8月18日消息,據國外媒體報道,電動汽車廠商特斯拉的股價在周一大漲,收盤價創下新高,而在分析師看來,特斯拉的股價在未來仍會繼續上漲,已上調了特斯拉股票的目標價,

1900/1/1 0:00:00對于從電商巨頭把持十余年的互聯網江湖里廝殺出來的拼多多,早已不像當年那樣粗獷,無論是品類還是品牌都越發“精致”,并迅速擴充著商品陣營。

1900/1/1 0:00:00