上周末,拼多多和特斯拉聯手,讓不明真相的人吃了一個“大瓜”。

先是一位武漢車主爆料稱特斯拉拒絕交付其在拼多多上購買的Model 3,一時引起軒然大波。

特斯拉解釋稱,特斯拉中國官網網站是唯一指定購車渠道。對于通過其他渠道購買的產品,特斯拉有權終止交易。

隨后,拼多多隔空回應:“汽車消費者本人與特斯拉簽訂了訂購協議。拼多多只是限時秒殺活動的發起者和購車補貼的提供者,運營并不違法。”

正當吃瓜群眾在討論特斯拉接下來該如何反擊的時候,沒想到才“硬”了不到兩天的特斯拉就做出了妥協。8月16日,拼多多稱某團購第一位車主成功提及特斯拉,并已辦理保險。在與特斯拉的競爭中,這只是暫時的領先。

拼多多的萬人團購會

從維護用戶權益的角度來看,特斯拉的“讓步”無疑是正確的。但是,這是否意味著特斯拉間接認可了拼多多的萬人團購活動?此前,特斯拉明確表示,必須堅決維護自己的直銷模式和最重要的定價權。

或者可以說直銷模式只是特斯拉目前發展階段的產物,未來可能會發展成類似蘋果的模式?

特斯拉現在為什么不跟著蘋果走?

特斯拉的全球市場份額不到1%,但其市值超過了豐田和大眾,這兩家公司的全球份額都超過了10%。很多人不解。但很多聰明人早就把特斯拉不僅僅看作是一家簡單的汽車公司,而是一家堪比亞馬遜和蘋果的世界級科技公司。

例如,李的創始人李想就對此深信不疑。他曾準確預測2020年特斯拉市值將達到1000億美元,而且肯定會達到3000億美元。只是沒想到特斯拉同年就做到了市值超3000億美元。

“股價收入比”是衡量一個公司成長預期的重要指標。大眾、豐田等主流車企的這一指標均小于1,說明其增長預期并不太高。特斯拉的這個指標超過10倍,直接說明特斯拉被投資人寄予厚望。

按照電動汽車不可逆轉的趨勢,15到20年純電動汽車將占全球1億輛汽車市場的30%,特斯拉將拿走25%的市場份額。這意味著特斯拉的銷量將從不到40萬輛增長到800萬輛。

這是一個不可思議的預測,但問題也隨之而來。如果特斯拉真的做到了如此巨大的市場規模,那么引以為傲的銷售模式能否延續到未來15到20年?

答案令人懷疑。因為一旦需求不振,比現在多幾十倍的庫存會壓垮特斯拉。它之前已經感受到了這樣的壓力。

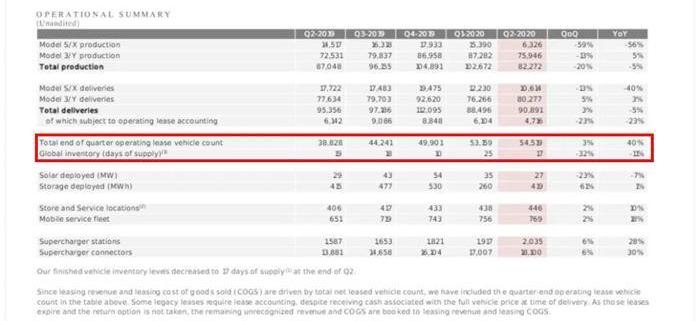

特斯拉庫存周轉變化

今年第一季度,由于疫情導致運營中斷,特斯拉的庫存周轉天數惡化至25天,較2019年第四季度大幅增長150%,直接導致特斯拉支付9.81億美元的運營成本,成為歷史上最好的一個季度。

這還只是特斯拉交付不到10萬輛時付出的庫存成本,如果10輛換成100輛甚至300輛。光是運營成本就是一個可怕的數字。

因此,目前的直銷模式有望在未來被特斯拉大幅改變。或許,在發展JD.COM、天貓和蘇寧等核心代理商以及一些不同的渠道模式方面,它將變得與蘋果類似。未來,我們也許可以在特斯拉的天貓旗艦店和JD.COM自營店直接訂購一輛Model 3,然后我們就可以等待快遞員送貨上門了。

現在特斯拉不改變直銷模式,或許是因為:第一,目前的產能情況不需要特斯拉以外的銷售商進入市場;二是多個賣家進入市場,售后服務的權責邊界無法明確;第三點,也是最重要的一點,特斯拉現在還是以賣車為主,定價權是控制其毛利率的重要方式。目前,它不想失去這一權利。

那么,如果特斯拉未來不主要賣車了,會變成什么樣呢?

未來大猜想

許多人將特斯拉比作汽車行業的蘋果,但現實是,特斯拉未來的商業模式可能與蘋果相反。

蘋果的業務構成主要包括手機、電腦、平板電腦等硬件收入、可穿戴設備、家居用品及配件、服務業務收入。

隨著手機市場趨于飽和,服務業務的收入將支撐蘋果的未來,尤其是對整體毛利率的貢獻。最明顯的變化是,2020年第三財季,蘋果服務收入增速高于硬件。

土元雪球APP

這就是蘋果多年來推動的大生態。按照蘋果的設想,其銷售的硬件將是蘋果服務的一個接觸點,圍繞“App Store”構建的服務生態系統是蘋果的未來。畢竟,即便是微信打賞傭金的30%也是屬于蘋果的,這一塊的收入才是蘋果毛利率之王,邊際成本無限接近于零。

與蘋果相比,特斯拉的主營業務要單一得多,汽車銷售占其收入的80%以上,其他收入幾乎都不是圍繞汽車業務,比如儲能業務。

特斯拉要想成為汽車行業的蘋果,就要在最薄弱的應用生態中發力,探索未來智能駕駛艙的商業模式,推出類似蘋果“應用商店”的獨特應用。

特斯拉能做到嗎?當我們談到這個問題的時候,馬斯克大概想都沒想,因為他根本不想成為蘋果第二,更別說模仿蘋果了。

《硅谷鋼鐵俠》的作者這樣評價馬斯克:他可以把復雜的物理概念變成商業計劃,也可以把一項科研成果變成盈利的企業。

這是對馬斯克技術天才和商業天賦的完美詮釋。這樣一個特立獨行的人,對特斯拉的未來肯定會有自己的想法。

從特斯拉今年的變化和馬斯克的公開表達來看,特斯拉的未來可能正在從默默無聞變得明朗。

今年第二季度,特斯拉在財報中首次公布了其全自動駕駛能力(FSD)的收入。雖然FSD從2016年到現在的收入還沒有得到證實,但是毫無疑問FSD已經開始賺錢了,特斯拉的業務構成中多了一項軟件服務。

而且,這項業務可能會成為特斯拉的盈利牛。目前,FSD的可選率約為25%,馬斯克正在努力提高這一數據。比如他打算把FSD打包成月供業務,提高選擇率。

此外,馬斯克最近在社交媒體上透露,特斯拉已經向行業開放了軟件技術、電池技術和動力總成,從行業內的競爭對手變成了大家的合作伙伴。

盡管有人認為馬斯克的想法有點虛偽,但這并不妨礙分析師為特斯拉的未來提供了一個極其清晰的藍圖。

未來,特斯拉可能會成為大眾、谷歌和博世的結合體。大眾負責賣車,谷歌軟件強,博世是最有實力的一級供應商。未來的特斯拉什么都有。

那么,在未來來臨之前,你認為特斯拉會是蘋果那樣的生態巨頭,還是集大眾、谷歌、博世于一體的極度開放的巨頭?上周末,拼多多和特斯拉聯手,讓不明真相的人吃了一個“大瓜”。

先是一位武漢車主爆料稱特斯拉拒絕交付其在拼多多上購買的Model 3,一時引起軒然大波。

特斯拉解釋稱,特斯拉中國官網網站是唯一指定購車渠道。對于通過其他渠道購買的產品,特斯拉有權終止交易。

隨后,拼多多隔空回應:“汽車消費者本人與特斯拉簽訂了訂購協議。拼多多只是限時秒殺活動的發起者和購車補貼的提供者,運營并不違法。”

正當吃瓜群眾在討論特斯拉接下來該如何反擊的時候,…沒想到才“硬”了不到兩天的特斯拉就妥協了。8月16日,拼多多稱某團購第一位車主成功提及特斯拉,并已投保。在與特斯拉的競爭中,這只是暫時的領先。

拼多多的萬人團購會

從維護用戶權益的角度來看,特斯拉的“讓步”無疑是正確的。但是,這是否意味著特斯拉間接認可了拼多多的萬人團購活動?此前,特斯拉明確表示,必須堅決維護自己的直銷模式和最重要的定價權。

或者可以說直銷模式只是特斯拉目前發展階段的產物,未來可能會發展成類似蘋果的模式?

特斯拉現在為什么不跟著蘋果走?

特斯拉的全球市場份額不到1%,但其市值超過了豐田和大眾,這兩家公司的全球份額都超過了10%。很多人不解。但很多聰明人早就把特斯拉不僅僅看作是一家簡單的汽車公司,而是一家堪比亞馬遜和蘋果的世界級科技公司。

例如,李的創始人李想就對此深信不疑。他曾準確預測2020年特斯拉市值將達到1000億美元,而且肯定會達到3000億美元。只是沒想到特斯拉同年就做到了市值超3000億美元。

“股價收入比”是衡量一個公司成長預期的重要指標。大眾、豐田等主流車企的這一指標均小于1,說明其增長預期并不太高。特斯拉的這個指標超過10倍,直接說明特斯拉被投資人寄予厚望。

按照電動汽車不可逆轉的趨勢,15到20年純電動汽車將占全球1億輛汽車市場的30%,特斯拉將拿走25%的市場份額。這意味著特斯拉的銷量將從不到40萬輛增長到800萬輛。

這是一個不可思議的預測,但問題也隨之而來。如果特斯拉真的做到了如此巨大的市場規模,那么引以為傲的銷售模式能否延續到未來15到20年?

答案令人懷疑。因為一旦需求不振,比現在多幾十倍的庫存會壓垮特斯拉。它之前已經感受到了這樣的壓力。

特斯拉庫存周轉變化

今年第一季度,由于疫情導致運營中斷,特斯拉的庫存周轉天數惡化至25天,較2019年第四季度大幅增長150%,直接導致特斯拉支付9.81億美元的運營成本,成為歷史上最好的一個季度。

這還只是特斯拉交付不到10萬輛時付出的庫存成本,如果10輛換成100輛甚至300輛。光是運營成本就是一個可怕的數字。

因此,目前的直銷模式有望在未來被特斯拉大幅改變。或許,在發展JD.COM、天貓和蘇寧等核心代理商以及一些不同的渠道模式方面,它將變得與蘋果類似。未來,我們也許可以在特斯拉的天貓旗艦店和JD.COM自營店直接訂購一輛Model 3,然后我們就可以等待快遞員送貨上門了。

現在特斯拉不改變直銷模式,或許是因為:第一,目前的產能情況不需要特斯拉以外的銷售商進入市場;二是多個賣家進入市場,售后服務的權責邊界無法明確;第三點,也是最重要的一點,特斯拉現在還是以賣車為主,定價權是控制其毛利率的重要方式。目前,它不想失去這一權利。

那么,如果特斯拉未來不主要賣車了,會變成什么樣呢?

未來大猜想

許多人將特斯拉比作汽車行業的蘋果,但現實是,特斯拉未來的商業模式可能與蘋果相反。

蘋果的業務構成主要包括手機、電腦、平板電腦等硬件收入、可穿戴設備、家居用品及配件、服務業務收入。

隨著手機市場趨于飽和,服務業務的收入將支撐蘋果的未來,尤其是對整體毛利率的貢獻。最明顯的變化是,2020年第三財季,蘋果服務收入增速高于硬件。

土元雪球APP

這就是蘋果多年來推動的大生態。按照蘋果的設想,其銷售的硬件將是蘋果服務的一個接觸點,圍繞“App Store”構建的服務生態系統是蘋果的未來。畢竟,即便是微信打賞傭金的30%也是屬于蘋果的,這一塊的收入才是蘋果毛利率之王,邊際成本無限接近于零。

與蘋果相比,特斯拉的主營業務要單一得多,汽車銷售占其收入的80%以上,其他收入幾乎都不是圍繞汽車業務,比如儲能業務。

特斯拉要想成為汽車行業的蘋果,就要在最薄弱的應用生態中發力,探索未來智能駕駛艙的商業模式,推出類似蘋果“應用商店”的獨特應用。

特斯拉能做到嗎?當我們談到這個問題的時候,馬斯克大概想都沒想,因為他根本不想成為蘋果第二,更別說模仿蘋果了。

《硅谷鋼鐵俠》的作者這樣評價馬斯克:他可以把復雜的物理概念變成商業計劃,也可以把一項科研成果變成盈利的企業。

這是對馬斯克技術天才和商業天賦的完美詮釋。這樣一個特立獨行的人,對特斯拉的未來肯定會有自己的想法。

從特斯拉今年的變化和馬斯克的公開表達來看,特斯拉的未來可能正在從默默無聞變得明朗。

今年第二季度,特斯拉在財報中首次公布了其全自動駕駛能力(FSD)的收入。雖然FSD從2016年到現在的收入還沒有得到證實,但是毫無疑問FSD已經開始賺錢了,特斯拉的業務構成中多了一項軟件服務。

而且,這項業務可能會成為特斯拉的盈利牛。目前,FSD的可選率約為25%,馬斯克正在努力提高這一數據。比如他打算把FSD打包成月供業務,提高選擇率。

此外,馬斯克最近在社交媒體上透露,特斯拉已經向行業開放了軟件技術、電池技術和動力總成,從行業內的競爭對手變成了大家的合作伙伴。

盡管有人認為馬斯克的想法有點虛偽,但這并不妨礙分析師為特斯拉的未來提供了一個極其清晰的藍圖。

未來,特斯拉可能會成為大眾、谷歌和博世的結合體。大眾負責賣車,谷歌軟件強,博世是最有實力的一級供應商。未來的特斯拉什么都有。

那么,在未來來臨之前,你認為特斯拉會是蘋果那樣的生態巨頭,還是集大眾、谷歌、博世于一體的極度開放的巨頭?

紅旗的銷量又雙叒叕暴增。7月單月銷量超17500輛,同比增長99,今年累計銷量超87500輛,同比增長108。紅旗的爆發式增長確實是現象級的,甚至富有戲劇性。

1900/1/1 0:00:00新官上任后的博洛雷,會否將捷豹品牌的未來完全注在純電動的轉型上?后續會否通過縮減產品陣容來提升該品牌的終端銷量?捷豹XE和XF銷量持續低迷,新的領導班子將如何處理?據歐洲媒體報道,

1900/1/1 0:00:007月,車市呈現“淡季不淡”之態,多家車企同比兩位數增長。而據廣汽集團公布的7月產銷數據顯示,當月集團銷量同比增長1638。

1900/1/1 0:00:008月18日,據《福布斯》網站報道,歐盟近期頒布的法令希望能加大電動汽車普及力度。

1900/1/1 0:00:00日前,沃爾沃汽車銷售(上海)有限公司、浙江豪情汽車制造有限公司根據《缺陷汽車產品召回管理條例》和《缺陷汽車產品召回管理條例實施辦法》的要求,向國家市場監督管理總局備案了召回計劃。

1900/1/1 0:00:00特斯拉市值再創新高,截至美東時間8月17日收盤,特斯拉股價大漲1120,每股達183564美元,總市值達到342093億美元,約為美國主要汽車和航空公司之和的2倍。

1900/1/1 0:00:00