中國引進特斯拉,本意是讓它成為刺激中國新能源汽車產業、淘汰落后、促進產業升級、推動配套產業鏈發展的鯢魚。一定程度上確實實現了這些功能,只是特斯拉的戰斗力太強了。

自特斯拉國產以來,其產品月銷量在中國及全球市場新能源汽車銷量排行榜上一直遙遙領先。不僅超過了傳祺AION的保險量之和。s、寶駿E100、蔚來ES6,在今年上半年的國內電動車統計中排名第二到第四,但其2020年上半年的全球銷量卻超過了排名最后三位的電動車廠商(雷諾日產+),特斯拉不僅在國內碾壓了一批自主品牌的新能源車,也碾壓了國際傳統汽車巨頭的豪華車。李想把現在的情況稱為“滅頂之災”真的不為過。

特斯拉在中國的引入,本意是讓其成為刺激中國新能源汽車產業、淘汰落后、促進產業升級、推動配套產業鏈發展的鯢魚,在一定程度上也確實實現了這些功能。

但是特斯拉的戰斗力太強了。

然而,前幾年我國本土乘用車廠商在國家對新能源汽車的慷慨補貼下,只關注國內市場,并沒有積極走出國門參與國際競爭,也缺乏與國際先進水平相當的高端產品。中國的新勢力車企都起步晚,實力弱,大部分都受到資金緊張的困擾。特斯拉中國工廠以大家都沒想到的前所未有的速度建成投產,短短半年內多次下調價格。從2019年10月進口版標準續航Model 3起售價35.58萬元,2020年5月補貼后國產版調整至27.155萬元。另外國產的Model 3做工明顯優于原裝進口版,可想而知。

受此影響,中國新能源車企窗口期提前關閉。在這場你死我活的淘汰賽中,不僅上百家新動力車企沒有跑出來,蔚來、小鵬、理想、威馬這些頭部企業,今天依然難以喘息。

幾乎所有的乘用車公司壓力都很大。最可怕的是,特斯拉中國工廠的利潤率遠超競爭對手,有20%左右的降價空間,銷量幾乎完全取決于產能,更多的產能還在建設中。更不用說特斯拉的智能和自動駕駛也走在了商業化的前列。

有關部門在今年年初制定2020年補貼政策時,新設定的30萬元門檻意在將豪華車排除在補貼之外,但結果卻給特斯拉提供了一個“神助攻”,特斯拉將基礎版Model 3的價格下調至28萬元的水平。隨著其不斷提高零部件國產化率,降低成本,可以預見,其他更高配置版本的Model 3,甚至基本版Model Y,在不久的將來都會降到30萬以下。特斯拉暫時放棄了電力交換的實施。

至于換電池的純電動汽車不受30萬元門檻的限制,看似是對蔚來的特殊照顧,但對特斯拉來說也很難,因為它已經擁有領先的換電池技術。早在2013年,馬斯克就向世人展示了90秒內完成Model S的動力交換,比目前蔚來和北汽新能源的動力交換速度還要快。

當時特斯拉的產品銷量還不大,實施換電的時機還不成熟。另外,特斯拉給車主免費優惠快充,但是換電收費很高。當然,車主們選擇了快充,特斯拉暫時放棄了換電的實施。

現在,公司的實踐……像BAIC和蔚來已經越來越證明了換電的可行性以及相比快充的優勢。憑借其龐大的銷量和社會所有權,特斯拉可能會徹底重拾換電之路。特斯拉的純電動底盤和電池組的設計非常適合換電,很容易根據中國市場進行微調。就算它想耍花招,可能只需要建幾個象征性的電站,整個系列的車型都可以享受補貼。特斯拉進入中國低價市場分一杯羹。

此外,特斯拉不會滿足于主導中高端市場。馬斯克已經宣布,將推出更多經濟廉價的車型,并專門針對中國市場開發合適的車型,以盡可能多地搶占市場份額。在20萬元以下的低端車和A級車市場,留給中國車企的時間已經不多了。

中國新能源汽車產業雖然大,但還不夠強。特斯拉Giga上海今年1月7日剛剛投產。今年上半年,Model3在中國的市場份額為14.6%。與之相對應的是,同期自主純電動汽車廠商的份額大幅縮水。如果任由它這樣發展下去,恐怕只有特斯拉一家,沒有一家企業能與之抗衡。我們的民族汽車工業受到了重創。這些年來,全社會的巨大投入,各級政府積累的數千億新能源汽車財政補貼,大多付之東流。用純電動汽車變道超車的國家戰略,我想這個結果不僅是我們政府和人民不能接受的,其他任何一個國家都不能接受。

那么本土企業如何與特斯拉競爭呢?相關部門能否幫助當地有一定發展潛力的企業?我有以下建議:

第一,建議國內車企和相關科技公司加速相互融合,采取多種形式的聯盟和技術共享,避免重復開發和內耗,集中優勢資源與特斯拉競爭。

相比歐美日更成熟的汽車市場,中國的汽車企業太多,產能嚴重過剩,很多競爭力差的汽車企業被淘汰是必然的。即使是最強大的中國車企,也遠遠落后于豐田、大眾等國際巨頭。無人駕駛和智能汽車系統的研發投入巨大,失敗風險高。因此,許多國際巨頭都在積極合作,并與領先的自動駕駛技術公司整合,集中精力研發無人駕駛和智能汽車系統。目前我國國內企業大多是單打獨斗,與國際先進水平相差甚遠,前景不容樂觀。他們要想趕上先進水平,需要同舟共濟甚至舉全國之力。

第二,借鑒美國現行的新能源汽車補貼政策,對現行政策進行適當的優化和調整。

美國聯邦政府對新能源汽車的優惠政策是控制累計銷售額度,逐步降至零。其本意是新能源汽車銷量達到相當規模的車企已經是成熟企業,不需要再扶持。有限的財政資金要留給新企業,鼓勵競爭,發揮最大作用,促進行業健康發展。

具體規定如下:

2007年5月,美國國稅局調整了新能源汽車消費者的個人所得稅減免。符合補貼標準的車輛,累計銷量為6萬輛。達到3萬輛后,消費者享受50%減稅;超過4.5萬輛的,享受25%的減免稅;6萬以上的車輛,不享受任何減稅。

2008年的《緊急經濟穩定法案》也規定,從2009年1月1日起,首批購買新能源汽車的25萬消費者將享受2500至7500美元的稅收減免。

按照目前的規則,車企新能源車超過20萬輛,就會觸發補貼退坡機制:達到20萬輛后,第一、二季度補貼減半,第三、四季度再減半,之后就不享受補貼了。

2018年特斯拉累計銷量已經達到20萬輛。自2019年1月1日起,購買特斯拉的補貼降至3750美元,到2019年7月1日,補貼降至1875美元。2020年1月1日后購買特斯拉的消費者將不再享受聯邦政府的任何補貼。

相比較而言,過去我們國家的新能源汽車政策更傾向于扶強汰弱。補貼政策沒有數量限制。賣得越多,得到的補貼就越多。此外,補貼逐年減少。來的越早,占的便宜越多,進的越晚,吃的越多。而新勢力車企這兩年才陸續實現交付,所以拿到手的很少。但是,即使是國內最早研發純電動汽車,綜合實力最強的比亞迪,在品牌上也和特斯拉有很大差距,更不用說新晉車企了。

連續四個季度實現可觀凈利潤、已經在美國畢業的超級巨頭特斯拉,在進入中國時仍然能享受到與很多較弱的中國新勢力車企同等甚至更多的優惠,這顯然是不合理的。

據第一電動網作者張碩估算,2020年上半年,特斯拉在中國將獲得8億元新能源汽車補貼,占同期補貼總額的19.4%。新生力量的成長需要一段時間,但遺憾的是,很多都被強大的對手扼殺在萌芽狀態,沒有任何成長的機會。如果潛在的競爭對手全部死掉,將不利于行業的健康發展。

在這方面,美國聯邦政府的補貼政策更合理、更公平,值得我們借鑒。

我不建議照原樣照搬美國的總累計銷售額度政策。我們應該根據自己的實際情況和需求制定更加公正合理的補貼政策,引導行業健康發展。我想到幾種計算方法:

1.根據某一時間點某一企業所有純電動汽車產品在全球市場的累計總銷量。因為歐美日韓等發達國家也對新能源汽車進行了多年補貼,所以以全球銷量來計算更合理。

2.它是根據一個型號或一個平臺所有型號的全球累計總銷量來計算的。這樣的政策可以鼓勵創新,因為開發一個新模式,一個新平臺的投入是巨大的,需要賣到幾萬才能收回。未來自行車的成本會大大降低,越來越低,但如果產品賣不好,巨大的投入可能就全白費了。

3.按照一款車或一個平臺今年在中國或全球市場所有車型的累計銷量計算。避免過度支持絕對強者,幫助他們成為不利于自由競爭的壟斷巨頭。適時停止補貼特斯拉。

以上個人觀點,僅供參考。我相信,我們國家的相關部門是足夠聰明的,能夠研究制定更合理、更有利于新能源汽車市場健康發展的政策,在合適的時機停止用我們辛辛苦苦賺來的寶貴國家財富補貼一個超級巨頭,讓他們更容易淘汰其他競爭對手,壟斷市場。

在特斯拉今年上半年電動汽車銷量激增的另一個主要亞洲市場韓國,政府表示將在10月份修改現有的電動汽車補貼計算系統。預計此次修改將取消包括特斯拉在內的高端電動車品牌的政府補貼資格。

雖然失去政府補貼可能不會阻止特斯拉成為主導者i……中國乃至全球的新能源汽車市場,特斯拉對中國整個新能源汽車行業的影響,可以通過適當優化補貼政策,給其他競爭對手一些成長的時間和空間,得到一定的緩解。

第三,盡快統一我們的電池更換標準,實現國內各汽車企業眾多純電動汽車之間電池的普遍兼容,通過車電分離降低購買門檻,消除續航焦慮,加速純電動汽車的普及,以便在國際競爭中搶占一些優勢。

不同型號之間電池兼容問題的解決方法,可以參考我之前寫的兩篇關于部分更換/共享增程電池的文章。

一篇是《中國汽車報》刊登的《新能源汽車充換電合理組合》。

另一篇文章發表在《中國能源報》上,《電動汽車不妨嘗試“部分換電”。

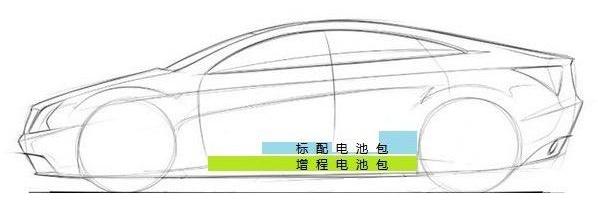

簡而言之,不同尺寸的汽車需要不同容量的電池。如果電池尺寸是標準化的,同一個電池組不適合中大型車<:對于大型車來說,容量不夠,解決方法很簡單,就是雙電池組——隨車標配較小的電池組,根據需要租用標準的增程電池組。

這樣,汽車底部的空間仍然可以得到充分利用,不僅可以最大化總續航時間,還可以大大降低用戶的購車成本和使用成本;因為對于絕大多數的個人車主來說,90%的日常行駛里程都在100公里以內,多出來的電池容量對他們來說大部分時間都是一種浪費和額外的負擔。中國引進特斯拉,本意是讓它成為刺激中國新能源汽車產業、淘汰落后、促進產業升級、推動配套產業鏈發展的鯢魚。一定程度上確實實現了這些功能,只是特斯拉的戰斗力太強了。

自特斯拉國產以來,其產品月銷量在中國及全球市場新能源汽車銷量排行榜上一直遙遙領先。不僅超過了傳祺AION的保險量之和。s、寶駿E100、蔚來ES6,在今年上半年的國內電動車統計中排名第二到第四,但其2020年上半年的全球銷量卻超過了排名最后三位的電動車廠商(雷諾日產+),特斯拉不僅在國內碾壓了一批自主品牌的新能源車,也碾壓了國際傳統汽車巨頭的豪華車。李想把現在的情況稱為“滅頂之災”真的不為過。

特斯拉在中國的引入,本意是讓其成為刺激中國新能源汽車產業、淘汰落后、促進產業升級、推動配套產業鏈發展的鯢魚,在一定程度上也確實實現了這些功能。

但是特斯拉的戰斗力太強了。

然而,前幾年我國本土乘用車廠商在國家對新能源汽車的慷慨補貼下,只關注國內市場,并沒有積極走出國門參與國際競爭,也缺乏與國際先進水平相當的高端產品。中國的新勢力車企都起步晚,實力弱,大部分都受到資金緊張的困擾。特斯拉中國工廠以大家都沒想到的前所未有的速度建成投產,短短半年內多次下調價格。從2019年10月進口版標準續航Model 3起售價35.58萬元,2020年5月補貼后國產版調整至27.155萬元。另外國產的Model 3做工明顯優于原裝進口版,可想而知。

受此影響,中國新能源車企窗口期提前關閉。在這場你死我活的淘汰賽中,不僅上百家新動力車企沒有跑出來,蔚來、小鵬、理想、威馬這些頭部企業,今天依然難以喘息。

幾乎所有的乘用車公司壓力都很大。最可怕的是,特斯拉中國工廠的利潤率遠超競爭對手,有20%左右的降價空間,銷量幾乎完全取決于產能,更多的產能還在建設中。更不用說特斯拉的智能和自動駕駛也走在了商業化的前列。

有關部門在今年年初制定2020年補貼政策時,新設定的30萬元門檻意在將豪華車排除在補貼之外,但結果卻給特斯拉提供了一個“神助攻”,特斯拉將基礎版Model 3的價格下調至28萬元的水平。隨著其不斷提高零部件國產化率,降低成本,可以預見,其他更高配置版本的Model 3,甚至基本版Model Y,在不久的將來都會降到30萬以下。特斯拉暫時放棄了電力交換的實施。

至于換電池的純電動汽車不受30萬元門檻的限制,看似是對蔚來的特殊照顧,但對特斯拉來說也很難,因為它已經擁有領先的換電池技術。早在2013年,馬斯克就向世人展示了90秒內完成Model S的動力交換,比目前蔚來和北汽新能源的動力交換速度還要快。

當時特斯拉的產品銷量還不大,實施換電的時機還不成熟。另外,特斯拉給車主免費優惠快充,但是……電力交換的費用很高。當然,車主們選擇了快充,特斯拉暫時放棄了換電的實施。

現在,BAIC、蔚來等公司的實踐已經越來越證明了換電的可行性以及相比快充的優勢。憑借其龐大的銷量和社會所有權,特斯拉可能會徹底重拾換電之路。特斯拉的純電動底盤和電池組的設計非常適合換電,很容易根據中國市場進行微調。就算它想耍花招,可能只需要建幾個象征性的電站,整個系列的車型都可以享受補貼。特斯拉進入中國低價市場分一杯羹。

此外,特斯拉不會滿足于主導中高端市場。馬斯克已經宣布,將推出更多經濟廉價的車型,并專門針對中國市場開發合適的車型,以盡可能多地搶占市場份額。在20萬元以下的低端車和A級車市場,留給中國車企的時間已經不多了。

中國新能源汽車產業雖然大,但還不夠強。特斯拉Giga上海今年1月7日剛剛投產。今年上半年,Model3在中國的市場份額為14.6%。與之相對應的是,同期自主純電動汽車廠商的份額大幅縮水。如果任由它這樣發展下去,恐怕只有特斯拉一家,沒有一家企業能與之抗衡。我們的民族汽車工業受到了重創。這些年來,全社會的巨大投入,各級政府積累的數千億新能源汽車財政補貼,大多付之東流。用純電動汽車變道超車的國家戰略,我想這個結果不僅是我們政府和人民不能接受的,其他任何一個國家都不能接受。

那么本土企業如何與特斯拉競爭呢?相關部門能否幫助當地有一定發展潛力的企業?我有以下建議:

第一,建議國內車企和相關科技公司加速相互融合,采取多種形式的聯盟和技術共享,避免重復開發和內耗,集中優勢資源與特斯拉競爭。

相比歐美日更成熟的汽車市場,中國的汽車企業太多,產能嚴重過剩,很多競爭力差的汽車企業被淘汰是必然的。即使是最強大的中國車企,也遠遠落后于豐田、大眾等國際巨頭。無人駕駛和智能汽車系統的研發投入巨大,失敗風險高。因此,許多國際巨頭都在積極合作,并與領先的自動駕駛技術公司整合,集中精力研發無人駕駛和智能汽車系統。目前我國國內企業大多是單打獨斗,與國際先進水平相差甚遠,前景不容樂觀。他們要想趕上先進水平,需要同舟共濟甚至舉全國之力。

第二,借鑒美國現行的新能源汽車補貼政策,對現行政策進行適當的優化和調整。

美國聯邦政府對新能源汽車的優惠政策是控制累計銷售額度,逐步降至零。其本意是新能源汽車銷量達到相當規模的車企已經是成熟企業,不需要再扶持。有限的財政資金要留給新企業,鼓勵競爭,發揮最大作用,促進行業健康發展。

具體規定如下:

2007年5月,美國國稅局調整了新能源汽車消費者的個人所得稅減免。符合補貼標準的車輛,累計銷量為6萬輛。達到3萬輛后,消費者享受50%減稅;超過4.5萬輛的,享受25%的減免稅;6萬以上的車輛,不享受任何減稅。

2008年的《緊急經濟穩定法案》也規定,從2009年1月1日起,首批購買新能源汽車的25萬消費者將享受2500至7500美元的稅收減免。

按照目前的規則,車企新能源車超過20萬輛,就會觸發補貼退坡機制:達到20萬輛后,第一、二季度補貼減半,第三、四季度再減半,之后就不享受補貼了。

2018年特斯拉累計銷量已經達到20萬輛。自2019年1月1日起,購買特斯拉的補貼降至3750美元,到2019年7月1日,補貼降至1875美元。2020年1月1日后購買特斯拉的消費者將不再享受聯邦政府的任何補貼。

相比較而言,過去我們國家的新能源汽車政策更傾向于扶強汰弱。補貼政策沒有數量限制。賣得越多,得到的補貼就越多。此外,補貼逐年減少。來的越早,占的便宜越多,進的越晚,吃的越多。而新勢力車企這兩年才陸續實現交付,所以拿到手的很少。但是,即使是國內最早研發純電動汽車,綜合實力最強的比亞迪,在品牌上也和特斯拉有很大差距,更不用說新晉車企了。

連續四個季度實現可觀凈利潤、已經在美國畢業的超級巨頭特斯拉,在進入中國時仍然能享受到與很多較弱的中國新勢力車企同等甚至更多的優惠,這顯然是不合理的。

據第一電動網作者張碩估算,2020年上半年,特斯拉在中國將獲得8億元新能源汽車補貼,占同期補貼總額的19.4%。新生力量的成長需要一段時間,但遺憾的是,很多都被強大的對手扼殺在萌芽狀態,沒有任何成長的機會。如果潛在的競爭對手全部死掉,將不利于行業的健康發展。

在這方面,美國聯邦政府的補貼政策更合理、更公平,值得我們借鑒。

我不建議照原樣照搬美國的總累計銷售額度政策。我們應該根據自己的實際情況和需求制定更加公正合理的補貼政策,引導行業健康發展。我想到幾種計算方法:

1.根據某一時間點某一企業所有純電動汽車產品在全球市場的累計總銷量。因為歐美日韓等發達國家也對新能源汽車進行了多年補貼,所以以全球銷量來計算更合理。

2.它是根據一個型號或一個平臺所有型號的全球累計總銷量來計算的。這樣的政策可以鼓勵創新,因為開發一個新模式,一個新平臺的投入是巨大的,需要賣到幾萬才能收回。未來自行車的成本會大大降低,越來越低,但如果產品賣不好,巨大的投入可能就全白費了。

3.按照一款車或一個平臺今年在中國或全球市場所有車型的累計銷量計算。避免過度支持絕對強者,幫助他們成為不利于自由競爭的壟斷巨頭。適時停止補貼特斯拉。

以上個人觀點,僅供參考。我相信,我們國家的相關部門是足夠聰明的,能夠研究制定更合理、更有利于新能源汽車市場健康發展的政策,在合適的時機停止用我們辛辛苦苦賺來的寶貴國家財富補貼一個超級巨頭,讓他們更容易淘汰其他競爭對手,壟斷市場。

在特斯拉今年上半年電動汽車銷量激增的另一個主要亞洲市場韓國,政府表示將在10月份修改現有的電動汽車補貼計算系統。預計此次修改將取消包括特斯拉在內的高端電動車品牌的政府補貼資格。

雖然失去政府補貼可能不會阻止特斯拉成為主導者i……中國乃至全球的新能源汽車市場,特斯拉對中國整個新能源汽車行業的影響,可以通過適當優化補貼政策,給其他競爭對手一些成長的時間和空間,得到一定的緩解。

第三,盡快統一我們的電池更換標準,實現國內各汽車企業眾多純電動汽車之間電池的普遍兼容,通過車電分離降低購買門檻,消除續航焦慮,加速純電動汽車的普及,以便在國際競爭中搶占一些優勢。

不同型號之間電池兼容問題的解決方法,可以參考我之前寫的兩篇關于部分更換/共享增程電池的文章。

一篇是《中國汽車報》刊登的《新能源汽車充換電合理組合》。

另一篇文章發表在《中國能源報》上,《電動汽車不妨嘗試“部分換電”。

簡而言之,不同尺寸的汽車需要不同容量的電池。如果電池尺寸是標準化的,同一個電池組不適合中大型車<:對于大型車來說,容量不夠,解決方法很簡單,就是雙電池組——隨車標配較小的電池組,根據需要租用標準的增程電池組。

這樣,汽車底部的空間仍然可以得到充分利用,不僅可以最大化總續航時間,還可以大大降低用戶的購車成本和使用成本;因為對于絕大多數的個人車主來說,90%的日常行駛里程都在100公里以內,多出來的電池容量對他們來說大部分時間都是一種浪費和額外的負擔。

增程電池可以快速、可拆卸地安裝在車下或車內,也可以外掛;不僅在純電動汽車中統一了標準的增程電池,還統一了儲能電站的電池,這樣不僅方便將可再生能源轉化的電能儲存在標準電池組中供電站使用,而且更方便直接一步一步利用舊電池組,省去了拆卸重組。

一旦我們成功率先制定出充電電池的統一標準,我們將能夠引領新能源汽車產業和其他新能源相關產業的未來發展。中國市場規模巨大,其他國家和地區的企業如果不跟進,就會失去這塊巨大的蛋糕。(責任編輯:李京波)

增程電池可以快速、可拆卸地安裝在車下或車內,也可以外掛;不僅在純電動汽車中統一了標準的增程電池,還統一了儲能電站的電池,這樣不僅方便將可再生能源轉化的電能儲存在標準電池組中供電站使用,而且更方便直接一步一步利用舊電池組,省去了拆卸重組。

一旦我們成功率先制定出充電電池的統一標準,我們將能夠引領新能源汽車產業和其他新能源相關產業的未來發展。中國市場規模巨大,其他國家和地區的企業如果不跟進,就會失去這塊巨大的蛋糕。(編輯:李京波)

發改委:鼓勵主機廠使用汽車零部件再制造產品國家發改委8月11日發布《汽車零部件再制造管理暫行辦法(征求意見稿)》,鼓勵汽車整車生產企業通過售后服務體系回收舊機動車零部件用于再制造;

1900/1/1 0:00:00摘要對于新寶駿寶駿而言,此時選擇一款“保量”車型不難理解,但這一戰略是短暫應對的“無奈之舉”,還是新品牌走回“性價比”的老路,值得深思。

1900/1/1 0:00:00官兵制圖8月11日,中汽協公布7月數據顯示,新能源汽車產銷分別同比增長156和193,這是今年以來首次增長。

1900/1/1 0:00:00日前,華為智能汽車解決方案業務總裁王軍在第十二屆汽車藍皮書論壇上表示,華為目前在武漢有一個總計一萬多人的光電技術研究中心,該中心目前正致力于研發激光雷達技術,目標是在短期內開發出100線激光雷達,

1900/1/1 0:00:00華為半導體“塔山計劃”開啟全面扎根芯片制造,內部人士回應8月12日,華為塔山計劃在各大微信群刷屏。

1900/1/1 0:00:008月12日,T3出行CEO崔大勇出席第十二屆中國汽車藍皮書論壇第二天議程,并發表了主題演講。

1900/1/1 0:00:00