我們處在一個大變革的時代,過去那些關于市場規律的想法正在一一實現。2020年,開局艱難,疫情、銷量下滑、市場淘汰成為當前行業的主旋律。一季度,中國汽車市場塵埃落定。3月份,車市從2月份的市場閃光中逐漸恢復,狹義乘用車批發銷量達到100萬輛,同比下降48%,較2月份有所恢復。

但受一季度疫情影響,整體批發銷量從去年同期的516萬輛降至282萬輛,下降45.3%。因為延遲復工,終端市場消費需求好于廠家批發量,一季度收于301.5萬輛,整體下滑40%。市場需求端遠遠好于廠商生產端。這就不難理解了,即使疫情已經影響到經濟,進而轉嫁到購車消費層面,但相比一二線市場和中上層汽車消費者,購車欲望依然強烈,這也是主流合資品牌和豪華品牌銷量依然火爆的一大因素。

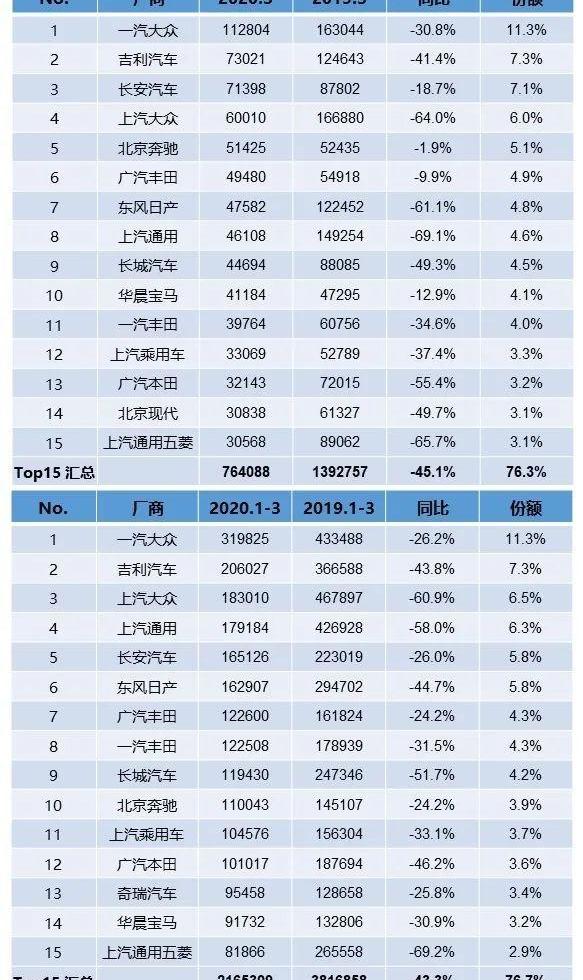

這意味著廠商的生產端可能在一定程度上受到供應鏈因素的影響,同時消費的傾斜對產品分銷不完善的汽車企業和品牌造成壓力。并且疫情的影響會持續很長時間,各種因素的疊加會讓2020年成為車企生存競爭的一年。以前我們常說競爭和淘汰是市場的規律,尤其是一些弱勢品牌,他們的道路正在走向盡頭。但由于中國汽車市場和各地汽車企業的特殊性,淘汰一直是“只聞其聲,不見其人”。但這一次,史無前例的大變革時代到來了,過去那些關于市場規則的想法正在一個個實現,這從每個月汽車企業排名的變化就知道了。一汽趕超SAIC,豐田超越本田,BBA越動蕩,機會越多。這句話用在今年一季度的車市上尤為貼切。以前前三家車企分別屬于南北大眾和上汽通用,現在前三家車企的格局正在發生微妙的變化。繼一汽-大眾去年首次以SUV超越SAIC-大眾奪得乘用車企業稱號后,北方大眾與南方大眾的交鋒格外引人關注。當整個行業正在進入復蘇階段時,SAIC大眾以64%的跌幅在乘用車市場排名第四,這可能是SAIC大眾近年來最糟糕的一個月。整個一季度,sales大眾也以60.9%的降幅和18.3萬輛的銷量位列車企第三,被吉利汽車以近2萬輛的批發優勢趕超。SAIC大眾迎來了最黑暗的時刻。

與SAIC合資的上汽通用今年3月和第一季度的業績仍不盡如人意。單月排名第8,總排名第4。加上上汽通用五菱,2月和一季度跌出前10,排名第15。SAIC集團的主要子公司損失慘重,似乎迎來了自己的拐點。整體銷量領跌主流市場55%。毫無疑問,一汽集團正在SAIC的失速中加速追趕。來自中汽協的統計數據顯示,今年一季度,雖然SAIC仍保持集團第一的優勢,但憑借一汽-大眾的雙重優勢,以及一汽紅旗、奔騰、解放等產品銷量的持續回升,一汽集團已經超越東風集團(東風受疫情影響更大),以不到6萬輛的成績追上SAIC集團。那么中國最大的汽車集團SAIC背后的原因是什么,面對……f很多不可思議的情況?

在上汽大眾和上汽通用這三棵常青樹遇到困難的時候,吉利躍居車企亞軍的位置,這是吉利汽車歷年來最好的成績,市場份額也達到了前所未有的7.3%。此外,今年一季度長安汽車躋身市場前五,幾乎是長安汽車近年來最好的成績,市場份額為5.8%。以吉利和長安為代表的中國品牌迎來了輝煌時刻。值得一提的是,疫情影響下的汽車消費水平失衡,導致了豪華品牌汽車消費的火爆。從3月份的數據來看,北京奔馳和華晨寶馬雙雙進入前十的車企,就連北京奔馳3月份的銷量也只下降了1.9%,幾乎是主流車企中最低的。今年一季度,北京奔馳也首次進入十大車企。繼去年豪華車市場份額突破10%之后,中國市場豪華品牌的消費潛力再次被激活,這對于處于豪華車市場頭部的三大品牌:奔馳、寶馬、奧迪來說,無疑是最好的時機。

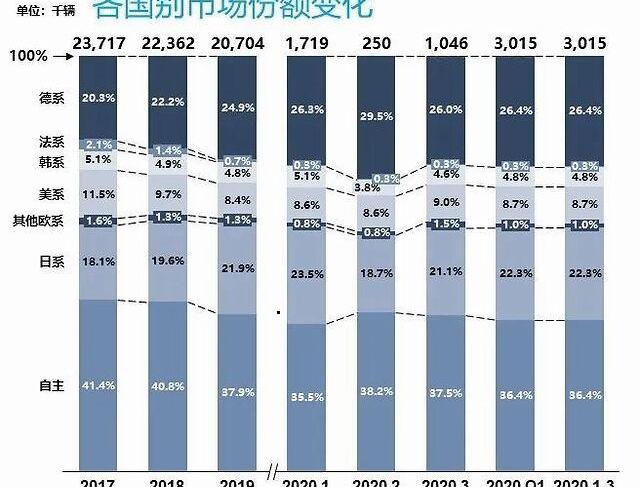

另一個特殊現象是,今年一季度,豐田兩家合資企業雙雙進入前十,廣汽豐田占據第七,一汽豐田占據第八,拉開了與本田的差距。尤其是在東風本田處于中國疫情中心的時候,成為今年一季度受新冠肺炎疫情影響最大的車企,一季度銷量僅7萬多輛。因此豐田超越本田,成為僅次于大眾品牌的銷量第二大品牌。如上所述,動蕩的時間也是搶占市場的好機會,因為每個車企面對疫情所采取的步伐都會影響到最終的銷量和市場份額走勢,這對于各個部門的品牌和車企來說尤為重要。得益于一汽大眾和德系豪華車的神勇優勢,即使SAIC大眾在德系品牌中拖后腿,德系依然是各部門中最具競爭力的品類。今年第一季度,德國品牌的批發份額已經超過四分之一,3月份甚至達到了26.7%。未來隨著豪華市場持續火熱,豪華品牌持續兇猛,或者上汽大眾開始走出泥潭,德系品牌的市場份額和影響力將繼續領先。

雖然通用、福特等品牌和車企在中國遭遇了持續的危機,再加上廣飛科旗下Jeep品牌的崩盤,美系車的份額一降再降,低至7%。但由于全資純電動車品牌特斯拉的進入,拯救了戰戰兢兢的美系車。一季度批發數據顯示,美系車份額已經回升至8.2%,或許未來大眾化的特斯拉將成為美系車份額的救星。本來日本品牌是近一兩年中國低迷車市的一大亮點。與此同時,豐田和本田相繼以“兩車”戰略推出多款產品,不斷擴大市場份額,并提出了其合資公司年銷量沖擊100萬輛的目標。但受疫情影響,原本保守的日系品牌再次放緩腳步。

然而,即使外部環境多變,日本的慣性步伐仍然使其市場份額穩步上升。今年第一季度,批發銷售的市場份額達到22.1%,遠超去年同期和去年全年的市場份額。在今年這種特別困難的環境下,日系品牌憑借強大的產品優勢和穩健的步伐,有望實現新的突破。獨立市場情況更是喜憂參半。當初有業內人士預測,疫情過后會出現購車小高峰,自主品牌將是最大的受益者。然而,傳輸……疫情的n和影響超出了所有人的估計,最終影響到了各行各業的收入和消費,尤其是中低收入者和家庭,而他們恰好是自主品牌消費的主力軍,這也是豪華車和高端車型消費降幅小于普通品牌和自主品牌的核心原因。

而頭部自主車企產品更強,近幾年在品牌和產品上持續做功課,所以自主品牌的高端品牌和產品受影響較小。他們也可以綜合整體下滑,甚至將自主品牌的批發份額從過去的40%以下提高到40%,但對于弱小的自主品牌來說,情況就更糟糕了。尤其是從60多個自主品牌的統計數據來看,今年一季度銷量過萬的自主品牌只有16個,近20家車企一季度銷量在四位數以下,還有幾家汽車公社一季度倒閉。市場不好,銷售收入低必然影響企業經營。在降薪裁員的消息下,大量弱小的本土品牌今年的日子會更加難過,尤其是那些銷售額只有三位數的品牌,甚至不排除倒閉的結局。

沒錯,法國品牌雷諾是2020年第一家破產退出中國乘用車市場的公司。過去幾年,法國汽車在中國市場受到嚴重擠壓。根據公交協會終端的數據,法國汽車的份額一直在下降。2019年,法國汽車份額跌破1%,達到0.7%。今年第一季度,這一數字繼續萎縮,低至0.3%。隨著雷諾的退出,法國車在中國市場逐漸走到了盡頭。2020年的市場和過去不一樣。過去的捷徑和窗口逐漸關閉。中國日益成熟的市場競爭已經進入更高階段,市場淘汰正在加速。那么下一個登上破產重組頭條的會是誰呢?附:一季度車企銷量排名

9我們處在一個大變革的時代,過去那些關于市場規律的想法正在一個個實現。2020年,開局艱難,疫情、銷量下滑、市場淘汰成為當前行業的主旋律。一季度,中國汽車市場塵埃落定。3月份,車市從2月份的市場閃光中逐漸恢復,狹義乘用車批發銷量達到100萬輛,同比下降48%,較2月份有所恢復。

但受一季度疫情影響,整體批發銷量從去年同期的516萬輛降至282萬輛,下降45.3%。因為延遲復工,終端市場消費需求好于廠家批發量,一季度收于301.5萬輛,整體下滑40%。市場需求端遠遠好于廠商生產端。這就不難理解了,即使疫情已經影響到經濟,進而轉嫁到購車消費層面,但相比一二線市場和中上層汽車消費者,購車欲望依然強烈,這也是主流合資品牌和豪華品牌銷量依然火爆的一大因素。

這意味著廠商的生產端可能在一定程度上受到供應鏈因素的影響,同時消費的傾斜對產品分銷不完善的汽車企業和品牌造成壓力。并且疫情的影響會持續很長時間,各種因素的疊加會讓2020年成為車企生存競爭的一年。以前我們常說競爭和淘汰是市場的規律,尤其是一些弱勢品牌,他們的道路正在走向盡頭。然而,由于某些原因……中國汽車市場和汽車企業在各個地方,淘汰一直是"只聽到它的聲音,但沒有看到它的人"。但這一次,史無前例的大變革時代到來了,過去那些關于市場規則的想法正在一個個實現,這從每個月汽車企業排名的變化就知道了。一汽趕超SAIC,豐田超越本田,BBA越動蕩,機會越多。這句話用在今年一季度的車市上尤為貼切。以前前三家車企分別屬于南北大眾和上汽通用,現在前三家車企的格局正在發生微妙的變化。繼一汽-大眾去年首次以SUV超越SAIC-大眾奪得乘用車企業稱號后,北方大眾與南方大眾的交鋒格外引人關注。當整個行業正在進入復蘇階段時,SAIC大眾以64%的跌幅在乘用車市場排名第四,這可能是SAIC大眾近年來最糟糕的一個月。整個一季度,sales大眾也以60.9%的降幅和18.3萬輛的銷量位列車企第三,被吉利汽車以近2萬輛的批發優勢趕超。SAIC大眾迎來了最黑暗的時刻。

與SAIC合資的上汽通用今年3月和第一季度的業績仍不盡如人意。單月排名第8,總排名第4。加上上汽通用五菱,2月和一季度跌出前10,排名第15。SAIC集團的主要子公司損失慘重,似乎迎來了自己的拐點。整體銷量領跌主流市場55%。毫無疑問,一汽集團正在SAIC的失速中加速追趕。來自中汽協的統計數據顯示,今年一季度,雖然SAIC仍保持集團第一的優勢,但憑借一汽-大眾的雙重優勢,以及一汽紅旗、奔騰、解放等產品銷量的持續回升,一汽集團已經超越東風集團(東風受疫情影響更大),以不到6萬輛的成績追上SAIC集團。那么,中國最大的汽車集團SAIC在面對許多不可思議的情況時,背后的原因是什么呢?

在上汽大眾和上汽通用這三棵常青樹遇到困難的時候,吉利躍居車企亞軍的位置,這是吉利汽車歷年來最好的成績,市場份額也達到了前所未有的7.3%。此外,今年一季度長安汽車躋身市場前五,幾乎是長安汽車近年來最好的成績,市場份額為5.8%。以吉利和長安為代表的中國品牌迎來了輝煌時刻。值得一提的是,疫情影響下的汽車消費水平失衡,導致了豪華品牌汽車消費的火爆。從3月份的數據來看,北京奔馳和華晨寶馬雙雙進入前十的車企,就連北京奔馳3月份的銷量也只下降了1.9%,幾乎是主流車企中最低的。今年一季度,北京奔馳也首次進入十大車企。繼去年豪華車市場份額突破10%之后,中國市場豪華品牌的消費潛力再次被激活,這對于處于豪華車市場頭部的三大品牌:奔馳、寶馬、奧迪來說,無疑是最好的時機。

另一個特殊現象是,今年一季度,豐田兩家合資企業雙雙進入前十,廣汽豐田占據第七,一汽豐田占據第八,拉開了與本田的差距。尤其是在東風本田處于中國疫情中心的時候,成為今年一季度受新冠肺炎疫情影響最大的車企,一季度銷量僅7萬多輛。因此豐田超越本田,成為僅次于大眾品牌的銷量第二大品牌。如上所述,動蕩的時候也是搶占市場的好機會,因為……se各個車企面對疫情所采取的步伐會影響到最終的銷量和市場份額走勢,這對于各個部門的品牌和車企來說尤為重要。得益于一汽大眾和德系豪華車的神勇優勢,即使SAIC大眾在德系品牌中拖后腿,德系依然是各部門中最具競爭力的品類。今年第一季度,德國品牌的批發份額已經超過四分之一,3月份甚至達到了26.7%。未來隨著豪華市場持續火熱,豪華品牌持續兇猛,或者上汽大眾開始走出泥潭,德系品牌的市場份額和影響力將繼續領先。

雖然通用、福特等品牌和車企在中國遭遇了持續的危機,再加上廣飛科旗下Jeep品牌的崩盤,美系車的份額一降再降,低至7%。但由于全資純電動車品牌特斯拉的進入,拯救了戰戰兢兢的美系車。一季度批發數據顯示,美系車份額已經回升至8.2%,或許未來大眾化的特斯拉將成為美系車份額的救星。本來日本品牌是近一兩年中國低迷車市的一大亮點。與此同時,豐田和本田相繼以“兩車”戰略推出多款產品,不斷擴大市場份額,并提出了其合資公司年銷量沖擊100萬輛的目標。但受疫情影響,原本保守的日系品牌再次放緩腳步。

然而,即使外部環境多變,日本的慣性步伐仍然使其市場份額穩步上升。今年第一季度,批發銷售的市場份額達到22.1%,遠超去年同期和去年全年的市場份額。在今年這種特別困難的環境下,日系品牌憑借強大的產品優勢和穩健的步伐,有望實現新的突破。獨立市場情況更是喜憂參半。當初有業內人士預測,疫情過后會出現購車小高峰,自主品牌將是最大的受益者。但疫情的傳播和影響超出了所有人的估計,最終影響到了各行各業的收入和消費,尤其是中低收入者和家庭,而他們恰好是自主品牌消費的主力軍,這也是豪華車和高端車型消費降幅小于普通品牌和自主品牌的核心原因。

而頭部自主車企產品更強,近幾年在品牌和產品上持續做功課,所以自主品牌的高端品牌和產品受影響較小。他們也可以綜合整體下滑,甚至將自主品牌的批發份額從過去的40%以下提高到40%,但對于弱小的自主品牌來說,情況就更糟糕了。尤其是從60多個自主品牌的統計數據來看,今年一季度銷量過萬的自主品牌只有16個,近20家車企一季度銷量在四位數以下,還有幾家汽車公社一季度倒閉。市場不好,銷售收入低必然影響企業經營。在降薪裁員的消息下,大量弱小的本土品牌今年的日子會更加難過,尤其是那些銷售額只有三位數的品牌,甚至不排除倒閉的結局。

沒錯,法國品牌雷諾是2020年第一家破產退出中國乘用車市場的公司。過去幾年,法國汽車在中國市場受到嚴重擠壓。根據公交協會終端的數據,法國汽車的份額一直在下降。2019年,法國汽車份額跌破1%,達到0.7%。今年第一季度,這一數字繼續萎縮,低至0.3%。隨著雷諾的退出,法國車在中國市場逐漸走到了盡頭。2020年的市場與2010年不同……t.過去的捷徑和窗口逐漸關閉。中國日益成熟的市場競爭已經進入更高階段,市場淘汰正在加速。那么下一個登上破產重組頭條的會是誰呢?附:一季度車企銷量排名

4月16日,中國汽車流通行業藍皮書發布。據藍皮書內容,2019年完成全年銷售目標的經銷商占比僅為289,另有74的經銷商目標完成率在50以下。

1900/1/1 0:00:00先講三個真實的故事吧第一個。我有一個叫Kathy的朋友,去年初拿到北京新能源指標,但直到去年10月,她也沒買車,理由是“現在的經濟形勢太差了,買車其實不如打車劃算,一年支出挺多的。

1900/1/1 0:00:004月16日,工信部發布2020年新能源汽車智能網聯汽車標準化工作要點。

1900/1/1 0:00:00本文要點公積金是社會公共福利系統的階段性產物,具有特定的歷史環境和國家環境。

1900/1/1 0:00:00最近,吉利(不含商用車、沃爾沃和極星)、比亞迪、長城三家車企相繼發布了2019年財報,公布了在2019年車市寒冬下的運營成果。

1900/1/1 0:00:001、乘聯會:4月乘用車市場零售走勢平穩回暖4月前兩周(112日)的乘用車市場零售總體回升相對較快。前兩周日均零售277萬輛,同比增速下降12。

1900/1/1 0:00:00