圖片來源@視覺中國WeWork無疑是今年華爾街最大的IPO鬧劇。對于每一個關注資本市場的人來說,都是經典系列。這家曾經最有價值的創業公司,年內美股第二大IPO公司,目前正處于IPO崩盤的絕境,資金瀕臨枯竭,想裁員也不可能支付遣散費。近年來最具戲劇性的商業災難大片正在華爾街上演。昨天,WeWork再次成為各大媒體的頭版頭條:大股東軟銀下定決心,給WeWork緊急輸血95億美元,試圖挽救陷入絕境的困獸。

來源:美國消費者新聞與商業頻道、FT、WSJ、BloombergWeWork從市場上最受關注的共享科技巨頭淪落為人人冷眼旁觀的“二房東”;從多輪追逐獨角獸的頂級基金軟銀,到IPO市場最慘的“棄兒”;估值從年初的470億美元縮水至如今的80億美元.........................................................................................................................................................(之前我們已經多次報道過該公司的詳細介紹,文末的鏈接我就不重復了。軟銀年初投資時,WeWork估值470億美元。去年,軟銀愿景基金(Softbank Vision Fund)負責人拉吉夫·米斯拉(Rajeev Misra)甚至表示,“WeWork可能被高估了,但我相信未來幾年它將是一家價值1000億美元的公司。”——WeWork的主承銷商之一高盛,幾個月前也給出了650億美元的估值。但現在軟銀親自“砍”到了80億美元左右。

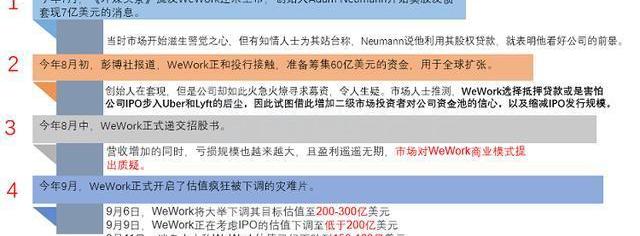

今年4月,WeWork宣布更名為“The We Company”,公司確認已于2018年12月秘密提交IPO申請。市場表示在摩拳擦掌,靜觀其變。摩根士丹利、摩根士丹利和高盛甚至在競爭WeWork的主承銷商角色。在這一點上,WeWork的前景看起來很好。因為每個人都相信孫正義,投資銀行和共享技術代表著未來。自去年下半年以來,情況慢慢發生了變化:

后面的故事就簡單了。IPO遇冷,路演延期,軟銀一再阻撓IPO計劃;CEO被迫下臺,軟銀發布緊急計劃幫助資金即將枯竭的WeWork。創始人被換掉卻成了富翁。誰是真正的受害者?救助計劃涉及95億美元,軟銀表示1)將追加50億美元,2)還將拿出30億美元買斷現有股東股份,3)原投資15億美元的計劃也將加快。WeWork將成為軟銀的聯營公司,而不是子公司。軟銀不會在任何股東大會或董事會上擁有多數投票權,也不控制公司。作為交易的一部分,軟銀將向紐曼支付17億美元,以換取他同意辭去董事長職務并放棄投票權。此外,軟銀將對公司高管進行大換血,裁員仍將繼續。這次之后,軟銀對WeWork的總投資為190億美元。190億美元,換來了一個估值80億美元的“棄兒”——無疑,在這場悲劇中,軟銀成為了最大的受害者,而這個投資者可能會成為孫正義最大的敗筆。早年,孫正義阿里巴巴賺了幾千倍,被戲稱為“馬云爸爸的爸爸”。有人笑稱,自從阿里巴巴之后,軟銀就沒有驚人的投資案例了。軟銀投資的優步和Slack也是虧損上市的典型案例,目前的價格遠遠低于發行價。

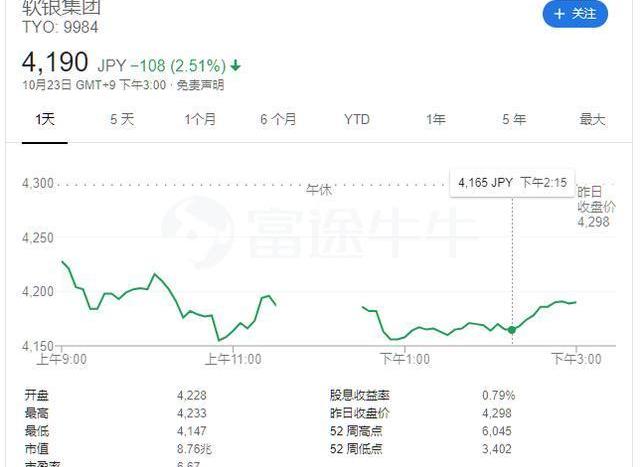

對于軟銀來說,無論是放棄還是堅持,巨虧都是事實,不如試一試。孫正義似乎不想承認自己的錯誤。他說,軟銀堅信人們的工作方式正在發生巨大的變化。另一方面,WeWork處于這場革命的最前沿。WeWork的“增長挑戰對于全球領先的技術顛覆者來說并不罕見”。由于這一愿景沒有改變,軟銀決定向WeWork加倍注資,提供資金和運營支持。我們仍然致力于支持WeWork及其員工、用戶和房東。軟銀的股東沒有辦法強迫樂觀。在日本市場,軟銀股價下跌超過2%。

來源:谷歌除了軟銀,監管文件顯示,富達管理和中國弘毅投資也是“受害者”,其投資的成本也高于軟銀給出的最新估值。然而,最糟糕的不是這些資本市場的“潮流引領者”,而是WeWork的員工。WeWork的員工對諾伊曼的“高額”遣散費表示了極大的不滿。當有人聽到時,他們的反應是:你一定是在開玩笑。(開什么玩笑?!此前,員工不僅擁有高于最新估值的期權行權價,還面臨被裁員的風險。據悉,該公司在9月份曾有過裁員和降低成本的計劃,但由于無法支付遣散費,一直到現在都沒有實施。軟銀接手,對于很多員工來說,可能就是離職的那一天就要到了。創始人拿了錢走了,普通員工卻失去了一切。WeWork IPO的失敗標志著一個時代的結束。不久前,虧損對IPO公司來說還不是什么大事,甚至被視為有規模、有增長、有遠大眼光的標志。然而,今天市場似乎發生了變化。一年多來,宏觀環境日益嚴峻,民間融資渠道收緊,IPO市場更加注重成長性和盈利性的共同發展。投資者對巨虧公司的容忍度更低。Lyft和優步成為最好的例子。

來源:公告,富圖制圖,截至10月22日收盤價,這對于普通投資者來說是一件好事,因為公開市場正在發揮其應有的作用,幫助我們篩選公司——科技公司的外衣不再那么好,盈利能力和商業模式會越來越受到重視。不在WeWork承銷商團隊的摩根士丹利(Morgan Stanley)早些時候哀嘆稱,WeWork IPO的失敗標志著一個時代的結束。在我們看來,向無利可圖的企業提供慷慨資金的日子已經過去了。投資者已經明確表示,不再愿意為過度投資買單。這意味著科技公司和其他高增長的軟件股票將面臨困難,并將給整體市場帶來壓力。風險最高的股票包括那些近年來將股市推向高點的股票,因為投資者正在遠離動量股,回歸價值股。摩根士丹利也一心想和摩根士丹利(即摩根大通)爭奪WeWork的主承銷商角色,并一度給出430-1040億美元的高估值。這波操作很瘋狂,再次告訴我們:投行的嘴是人的鬼。......

不管達摩是真心提示還是暗笑,我們都要保持警惕:WeWork不會是最后一例。你覺得下面這個標題怎么樣?

圖片來源@視覺中國WeWork無疑是今年華爾街最大的IPO鬧劇。對于每一個關注資本市場的人來說,都是經典系列。這家曾經最有價值的創業公司,年內美股第二大IPO公司,目前正處于IPO崩盤的絕境,資金瀕臨枯竭,想裁員也不可能支付遣散費。近年來最具戲劇性的商業災難大片正在華爾街上演。昨天,WeWork再次成為各大媒體的頭版頭條:大股東軟銀下定決心,給WeWork緊急輸血95億美元,試圖挽救陷入絕境的困獸。

來源:美國消費者新聞與商業頻道、FT、WSJ、BloombergWeWork從市場上最受關注的共享科技巨頭淪落為人人冷眼旁觀的“二房東”;從多輪追逐獨角獸的頂級基金軟銀,到IPO市場最慘的“棄兒”;估值從年初的470億美元縮水至如今的80億美元.........................................................................................................................................................(之前我們已經多次報道過該公司的詳細介紹,文末的鏈接我就不重復了。軟銀年初投資時,WeWork估值470億美元。去年,軟銀愿景基金(Softbank Vision Fund)負責人拉吉夫·米斯拉(Rajeev Misra)甚至表示,“WeWork可能被高估了,但我相信未來幾年它將是一家價值1000億美元的公司。”——WeWork的主承銷商之一高盛,幾個月前也給出了650億美元的估值。但現在軟銀親自“砍”到了80億美元左右。

今年4月,WeWork宣布更名為“The We Company”,公司確認已于2018年12月秘密提交IPO申請。市場表示在摩拳擦掌,靜觀其變。摩根士丹利、摩根士丹利和高盛甚至在競爭WeWork的主承銷商角色。在這一點上,WeWork的前景看起來很好。因為每個人都相信孫正義,投資銀行和共享技術代表著未來。自去年下半年以來,情況慢慢發生了變化:

后面的故事就簡單了。IPO遇冷,路演延期,軟銀一再阻撓IPO計劃;CEO被迫下臺,軟銀發布緊急計劃幫助資金即將枯竭的WeWork。創始人被換掉卻成了富翁。誰是真正的受害者?救助計劃涉及95億美元,軟銀表示1)將追加50億美元,2)還將拿出30億美元買斷現有股東股份,3)原投資15億美元的計劃也將加快。WeWork將成為軟銀的聯營公司,而不是子公司。軟銀不會在任何股東大會或董事會上擁有多數投票權,也不控制公司。作為交易的一部分,軟銀將向紐曼支付17億美元,以換取他同意辭去董事長職務并放棄投票權。此外,軟銀將對公司高管進行大換血,裁員仍將繼續。這次之后,軟銀對WeWork的總投資為190億美元。190億美元,換來了一個估值80億美元的“棄兒”——無疑,在這場悲劇中,軟銀成為了最大的受害者,而這個投資者可能會成為孫正義最大的敗筆。早年,孫正義阿里巴巴賺了幾千倍,被戲稱為“馬云爸爸的爸爸”。有人笑稱,自從阿里巴巴之后,軟銀就沒有驚人的投資案例了。軟銀投資的優步和Slack也是虧損上市的典型案例,目前的價格遠遠低于發行價。

對于軟銀來說,無論是放棄還是堅持,巨虧都是事實,不如試一試。孫正義似乎不想承認自己的錯誤。他說,軟銀堅信人們的工作方式正在發生巨大的變化。另一方面,WeWork處于這場革命的最前沿。WeWork的“增長挑戰對于全球領先的技術顛覆者來說并不罕見”。由于這一愿景沒有改變,軟銀決定向WeWork加倍注資,提供資金和運營支持。我們仍然致力于支持WeWork及其員工、用戶和房東。軟銀的股東沒有辦法強迫樂觀。在日本市場,軟銀股價下跌超過2%。

來源:谷歌除了軟銀,監管文件顯示,富達管理和中國弘毅投資也是“受害者”,其投資的成本也高于軟銀給出的最新估值。然而,最糟糕的不是這些資本市場的“潮流引領者”,而是WeWork的員工。WeWork的員工對諾伊曼的“高額”遣散費表示了極大的不滿。當有人聽到時,他們的反應是:你一定是在開玩笑。(開什么玩笑?!此前,員工不僅擁有高于最新估值的期權行權價,還面臨被裁員的風險。據悉,該公司在9月份曾有過裁員和降低成本的計劃,但由于無法支付遣散費,一直到現在都沒有實施。軟銀接手,對于很多員工來說,可能就是離職的那一天就要到了。創始人拿了錢走了,普通員工卻失去了一切。WeWork IPO的失敗標志著一個時代的結束。不久前,虧損對IPO公司來說還不是什么大事,甚至被視為有規模、有增長、有遠大眼光的標志。然而,今天市場似乎發生了變化。一年多來,宏觀環境日益嚴峻,民間融資渠道收緊,IPO市場更加注重成長性和盈利性的共同發展。投資者對巨虧公司的容忍度更低。Lyft和優步成為最好的例子。

來源:公告,富圖制圖,截至10月22日收盤價,這對于普通投資者來說是一件好事,因為公開市場正在發揮其應有的作用,幫助我們篩選公司——科技公司的外衣不再那么好,盈利能力和商業模式會越來越受到重視。不在WeWork承銷商團隊的摩根士丹利(Morgan Stanley)早些時候哀嘆稱,WeWork IPO的失敗標志著一個時代的結束。在我們看來,向無利可圖的企業提供慷慨資金的日子已經過去了。投資者已經明確表示,不再愿意為過度投資買單。這意味著科技公司和其他高增長的軟件股票將面臨困難,并將給整體市場帶來壓力。風險最高的股票包括那些近年來將股市推向高點的股票,因為投資者正在遠離動量股,回歸價值股。摩根士丹利也一心想和摩根士丹利(即摩根大通)爭奪WeWork的主承銷商角色,并一度給出430-1040億美元的高估值。這波操作很瘋狂,再次告訴我們:投行的嘴是人的鬼。......

不管達摩是真心提示還是暗笑,我們都要保持警惕:WeWork不會是最后一例。你覺得下面這個標題怎么樣?

標簽:摩根

磨磨蹭蹭到最后期限臨近,小周最終決定還是賣掉他的致炫。

1900/1/1 0:00:00一直高速增長的新能源汽車市場從今年下半年開始,也出現了行業降溫的信號,一時間引發了各種唱衰的言論。

1900/1/1 0:00:00據外媒報道,菲亞特克萊斯勒(FCA)10月22日表示,該公司將在位于意大利都靈的米拉菲奧力工廠建造一座新的電池組裝廠,此項目的初期投資為5000萬歐元(約5600萬美元)。

1900/1/1 0:00:00上周五去看了李安的《雙子殺手》。刨去剛看完的興奮,也不至于評論界說的那么糟。失望之處只是,他是李安,除了120幀的技術流盛宴,人們期待更多。

1900/1/1 0:00:00城門失火,殃及池魚。通用汽車工人發起的大罷工不僅給通用造成了數十億美元的損失,也殃及多家通用的上游供應商,其中就包括汽車座椅供應商安道拓。

1900/1/1 0:00:00(圖源:阿貢官網)據外媒報道,阿貢國家實驗室(ArgonneNationalLaboratory)研究人員開發一種生產無鈷鋰離子正極的新方法,避免其他低鈷正極生產方式存在的一些問題。

1900/1/1 0:00:00