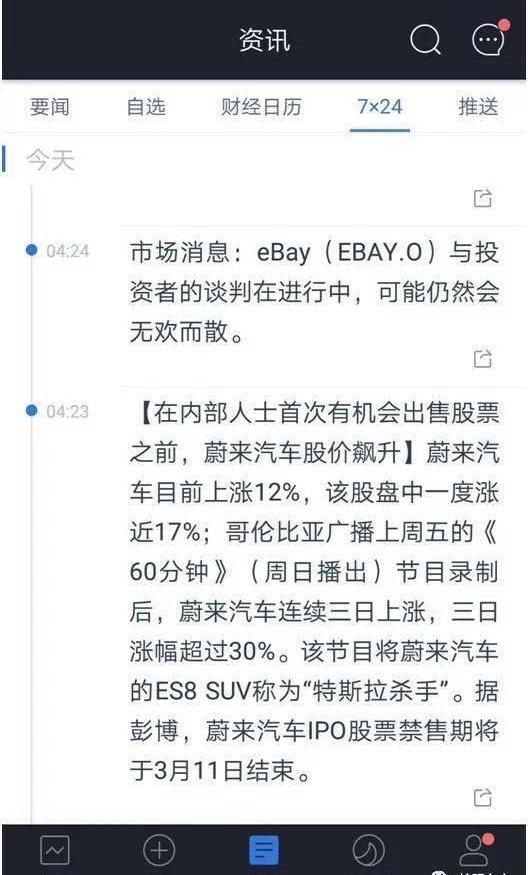

蔚來遇到的問題,30%是初創企業不可避免的,70%是商業模式設計盲目樂觀造成的。短期剝離非核心業務,精簡人員,提高營銷效率,都是應有之義,而長期來看,要想成功,還是需要回顧技術突破和商業模式。由國內新勢力打造的“NO.1”蔚來汽車,正苦于業績。9月25日晚,蔚來不得不恢復2019年第二季度的電話會議。前一天,這個電話會議臨時取消了。在財報會上,蔚來汽車創始人、董事長兼CEO李斌特別澄清了蔚來汽車4年累計虧損400億元的消息:“沒那么多,只有220億元。”蔚來汽車發布的二季度年報顯示,本季度15.08億元的營收較一季度的16.31億元下降7.5%,而32.85億元的凈虧損同比增長83%,環比增長25.2%。此外,其汽車銷售額為14.14億元,環比下降7.9%,汽車銷售毛利率為負24.1%,上一季度僅為負7.2%。財報發布后,海外媒體爆料蔚來四年虧損50億美元,超過特斯拉15年總虧損。資本市場順勢下跌。美股開盤,蔚來汽車股價暴跌26%,跌至2.017美元,較6.26美元的發行價下跌67%。盤中一度下跌近28%,收盤下跌20.22%,至每股2.17美元。雖然李斌澄清蔚來只虧損了220億,還有100億用于研發。關羽車市查詢的公開數據也顯示,2016年至今,蔚來分別虧損25.7億元、50.2億元和96.39億元。這意味著,在三年半的時間里,蔚來燒掉了超過231億元人民幣(32.5億美元)。但這樣的損失也是驚人的。相比之下,特斯拉用了大約15年時間才達到53億美元的虧損。在實體市場,蔚來年初制定了4-5萬輛的年度銷售目標,但2019年前8個月,其累計交付量僅為10322輛,僅為年度最低目標的25.8%左右。從盲目樂觀到緊急瘦身“NIO賺的錢和籌集的資金都比之前預期的少,但花的錢和成本卻比之前預期的多。”業內人士認為,對市場的盲目樂觀是蔚來目前困境的主要原因。財報顯示,截至2019年6月30日,蔚來汽車持有的現金、現金等價物、受限制現金和短期投資總額為人民幣34.556億元(約合5.034億美元)。目前現金流僅為蔚來汽車一個季度的運營。如果沒有籌集到資金,蔚來將很難支撐未來。從財報中可以看出,蔚來汽車目前最大的財務困難是R&D和銷售管理的費用過高,營業收入難以覆蓋成本。傳統車企的成本構成一般是采購和制造占比最大,其次是研發,最后是銷售和其他費用。盤點一下蔚來的虧損漏洞,主要來自以下幾個方面:第一,造車不賺錢。雖然價格最高,但邊際利潤率并沒有隨著銷量的增加而增加。相反,銷售額增加了,虧損也擴大了。蔚來第二季度共交付3553輛產品,僅比第一季度的3989輛下降10.93%。但相比蔚來2019年一季度凈虧損26.236億元,凈虧損環比增長超過26%。也就是說,如果賣掉,虧損越大。第二,李斌說前期會在R&D投資100億。除了向前發展的R&D成本,蔚來汽車還有一個大展臺。除了上海工廠,蔚來還在南京推進了電驅動系統制造基地的建設,在德國圣荷西、慕尼黑和英國倫敦建立了自動駕駛中心和R&D設計中心。第三,在營銷、用戶服務和用戶體驗上的巨大投入,導致其銷售和服務的比例很高……ce費用。有媒體報道,僅2018年NIO日的支出就達到8000萬元。第四,渠道成本巨大。根據蔚來汽車的財報,光大證券估算蔚來汽車15套NIO房子平均裝修費用為1000萬元,平均租金約為500萬-800萬元/年。第五,固定支出巨大,包括人員費用、管理費用、銷售費用。第六,產品質量問題導致的額外費用。今年6月,蔚來汽車召回4800多輛es8。根據當代安培科技有限公司每千瓦時電池成本在1000元的估算,蔚來汽車召回成本預計在4-5億元。巨額支出下,優化持續輸血成本成為蔚來汽車的當務之急。蔚來汽車也在進行一系列瘦身計劃。7月底,有消息稱蔚來出售“不良資產”,李生將買下蔚來FE車隊參加第六季電動方程式比賽,而蔚來將只保留NIO的名字作為投資或贊助商,車隊的運營和實踐將整體交給西班牙的QEV。8月22日,蔚來汽車發布的一封內部郵件顯示,9月底蔚來汽車將繼續裁員,保留7500人。這是繼今年3月提出裁員計劃后,蔚來汽車時隔不到半年再次發布裁員計劃。3月22日,李斌發布內部公開信稱,今年上半年公司員工總數要控制在9500人以內。在銷售模式上,除了巨額投資NIOHOUSE,蔚來還計劃推出更小更接地氣的NIO Space。“為了應對整體放緩的市場形勢,我們在企業內部實施了全面的效率和成本控制措施,以優化資源投入和回報。到今年年底,我們將通過額外的重組和拆分一些非核心業務,進一步實現更高效的運營。”李斌說。大規模的投資還是避免不了行業的規律。最高的時候,蔚來汽車股價漲到13.8美元/股。哥倫比亞電臺節目將蔚來汽車的ES8 SUV稱為“特斯拉黑仔”。從資本實力來看,蔚來也是所有新生力量中資本最強大的。2014年11月,在互聯網造車浪潮的推動下,蔚來汽車成立。長長的股東名單,李斌、劉、李想、馬、,預示著這家汽車公司將成為中國造車最值得驕傲的新生力量。果不其然,2016年11月,蔚來發布了首款車型——純電動超跑EP9,號稱價值千萬。2017年12月16日,蔚來汽車在北京凱迪拉克中心(五棵松體育館)正式發布了旗下首款量產車型——蔚來ES8。主辦方由8架專機、60輛高鐵車廂、160輛大巴護送。據說巨額費用高達8000萬。根據蔚來創始人、董事長兼CEO李斌發布的信息,蔚來在汽車行業要去華為,要做造車新勢力的“一號”,要做中國汽車的特斯拉。“我有最好的零部件供應商、最先進的工廠和最懂生產的人。為什么我不能造豪車?”在這場聲勢浩大的新聞發布會上,蔚來汽車創始人兼董事長李斌不時語出驚人。“以后只要汽油車能走,ES8也一定能到。這不是口號,而是承諾。”

目前汽車市場還沒有華為。從理論上講,還是可以出一個華為的,無論從市場地位還是企業內部素質。而新能源、智能、無人駕駛——一系列技術變革帶來的資本躁動,點燃了新生力量造車的熱情。這也是近年來以蔚來為代表的新勢力造車,成為投資界寵兒的主要原因。但是面對同樣的機會,成功會因為路線不同而大不相同。就像十年前的吉利和奇瑞,雖然在同一起跑線上,但是若干年后,情況已經完全不同了。從營銷投資……從nt到奢華的NIO HOUSE,從高標準的客戶體驗到高成本的管理費,在李斌看來,只有花錢,才能快速獲得想要的市場效果,就像互聯網車企可以快速獲得粉絲形成壟斷一樣。然而,作為造車新生力量的先行者,李斌忽視了汽車工業的發展規律。的確,資本可以讓蔚來舉辦海量營銷活動,也可以高舉大旗,推出高端展廳和服務。但資本換不來技術積累和經驗,資本可以試錯。但是,如果選擇了一條永遠達不到彼岸的路,資本所能達到的,只是在試錯的路上。汽車制造業以重資產、長生產周期、高R&D比率和短期盈利能力的特點阻擋了許多企業。以電動汽車為例,全球市場占有率第一的特斯拉自成立以來已經連續15年虧損,直到2018年才首次扭虧為盈。馬斯克是一個成功的商人。雖然特斯拉仍然處于虧損狀態,但是馬斯克的火箭公司Space X和發電公司Solar City已經足夠馬斯克讓特斯拉有源源不斷的收入來維持。特斯拉即使現在也賺不到錢,但只要馬斯克高興,他就可以一直玩下去。當然,如果李斌有足夠的資金,它可以繼續這樣玩下去。即使從投資的角度來看,蔚來汽車在現階段應該說是成功的。其成功表現在對整個行業的帶動,加上多輪投資的進入和在美國上市,早期投資人順利退出,資本完成了使命。作為投資人,對于創業者李斌來說,即使蔚來的虧損黑洞巨大,但只要有接盤人,早期投資人依然可以順利撤退,賺得盆滿缽滿,就像騎摩托車一樣,李斌是摩拜單車的早期投資人。2015年初,他個人向摩拜單車投資146萬元。摩拜單車估值巔峰時達到250億。由于長期虧損,資金鏈緊張,2018年3月,美團以37億美元(除去10億美元債務實際27億美元)收購摩拜單車,成為摩拜單車的最終結局。然而,作為摩拜單車的早期投資者,李斌在這場資本游戲中從最初的146萬元投資中拿回了13.4億元。這兩年的成功是近百倍的巨大回報。而且蔚來汽車前期投資人盈利的不在少數。

但從行業的角度來看,蔚來只能算是剛剛起步,而隨著這些問題的爆發,蔚來也在與成為汽車行業華為、中國特斯拉的夢想漸行漸遠。蔚來的出路蔚來前期高歌猛進的造車之路正在遭受重創。產品質量問題頻發導致大規模召回,銷量達不到預期,損失大于預期。這場風波過后,蔚來正在經歷清洗。在經歷了之前的挫折后,除了緊急瘦身,李斌還在為蔚來籌集資金,以確保蔚來的延續。在今年一季度虧損26億元的同時,蔚來汽車與北京亦莊國投建立了100億元的融資協議。9月中旬,Yiche.com宣布收到來自騰訊控股和錘子資本的初步非約束性要約,他們將組成一個買方集團,擬以每股16美元或每股16美元的現金收購其在Yiche.com的已發行股份。易車網由李斌創立,李斌仍持有易車7755863股,占比11%。如果這項私有化交易能夠完成,李斌將以16美元/ADS的回購價格獲得1.24億美元。雖然蔚來汽車的巨額虧損黑洞只是杯水車薪,但也可以看出李斌保護蔚來的決心。而這也有助于蔚來后續投資人的加入。但粵冠車市認為,目前蔚來采取的緊急瘦身和繼續擴張融資方式仍是治標不治本。即使李斌有辦法解決資金問題,蔚來仍然有不可逾越的障礙:第一,蔚來是否擁有他人在一段時間內難以復制的核心技術和核心用戶價值?法國……從產品本身來看,蔚來的兩款產品并沒有太大的差異化和市場領先性。電池采用當代安培科技有限公司的電池,當代安培科技有限公司是幾乎所有主要主機廠的供應商,而蔚來宣稱的其他智能技術在業內并不先進。這個核心技術的缺失不會隨著時間的增加而改變,因為整個行業都在進步。其次,蔚來對客戶體驗的重視和NIOHOUSE的銷售模式不僅容易被復制,還面臨著成本巨大、無法與經銷商形成戰略聯盟等諸多弱點。一旦資金有壓力,這么高成本的客戶體驗很容易打折扣。期望值高的客戶能保持滿意嗎?再次,最關鍵的因素是中國市場的電動車用戶是否已經出現,蔚來即使把電動車做到極致,市場是否足夠大,即使產品和服務做得很好,成本控制是否合理,是否有足夠的市場空間。2019年,蔚來將銷量目標定在4-5萬輛,但從前兩個季度的表現來看,市場并不積極。隨著資本的熱情投入,繼蔚來之后的新動力造車企業的產品也將陸續上市,這也意味著蔚來面臨的市場競爭將繼續加劇,前期暴露出質量問題的蔚來也將面臨諸多新的挑戰。關羽車市認為,或許對李斌來說,為蔚來融資還不是最困難的一步。最難的是,蔚來投資人一定要做好長期投資的準備。蔚來的困局短期內無法改變。在進行戰略調整的同時,她會勇往直前,不會倒下,可能還有機會。只是蔚來投資人會愿意等很久嗎?值得注意的是,蔚來的重量級股東之一國家開發銀行已經宣布清倉蔚來股權。蔚來遇到的問題,30%是初創企業不可避免的,70%是商業模式設計盲目樂觀造成的。短期剝離非核心業務,精簡人員,提高營銷效率,都是應有之義,而長期來看,要想成功,還是需要回顧技術突破和商業模式。由國內新勢力打造的“NO.1”蔚來汽車,正苦于業績。9月25日晚,蔚來不得不恢復2019年第二季度的電話會議。前一天,這個電話會議臨時取消了。在財報會上,蔚來汽車創始人、董事長兼CEO李斌特別澄清了蔚來汽車4年累計虧損400億元的消息:“沒那么多,只有220億元。”蔚來汽車發布的二季度年報顯示,本季度15.08億元的營收較一季度的16.31億元下降7.5%,而32.85億元的凈虧損同比增長83%,環比增長25.2%。此外,其汽車銷售額為14.14億元,環比下降7.9%,汽車銷售毛利率為負24.1%,上一季度僅為負7.2%。財報發布后,海外媒體爆料蔚來四年虧損50億美元,超過特斯拉15年總虧損。資本市場順勢下跌。美股開盤,蔚來汽車股價暴跌26%,跌至2.017美元,較6.26美元的發行價下跌67%。盤中一度下跌近28%,收盤下跌20.22%,至每股2.17美元。雖然李斌澄清蔚來只虧損了220億,還有100億用于研發。關羽車市查詢的公開數據也顯示,2016年至今,蔚來分別虧損25.7億元、50.2億元和96.39億元。這意味著,在三年半的時間里,蔚來燒掉了超過231億元人民幣(32.5億美元)。但這樣的損失也是驚人的。相比之下,特斯拉用了大約15年時間才達到53億美元的虧損。在實體市場,蔚來年初制定了4-5萬輛的年度銷售目標,但2019年前8個月,其累計交付量僅為10322輛,僅為年度最低目標的25.8%左右。從盲選項……ism緊急瘦身“NIO賺錢和籌資都比之前預期的少,但花錢和成本卻比之前預期的多。”業內人士認為,對市場的盲目樂觀是蔚來目前困境的主要原因。財報顯示,截至2019年6月30日,蔚來汽車持有的現金、現金等價物、受限制現金和短期投資總額為人民幣34.556億元(約合5.034億美元)。目前現金流僅為蔚來汽車一個季度的運營。如果沒有籌集到資金,蔚來將很難支撐未來。從財報中可以看出,蔚來汽車目前最大的財務困難是R&D和銷售管理的費用過高,營業收入難以覆蓋成本。傳統車企的成本構成一般是采購和制造占比最大,其次是研發,最后是銷售和其他費用。盤點一下蔚來的虧損漏洞,主要來自以下幾個方面:第一,造車不賺錢。雖然價格最高,但邊際利潤率并沒有隨著銷量的增加而增加。相反,銷售額增加了,虧損也擴大了。蔚來第二季度共交付3553輛產品,僅比第一季度的3989輛下降10.93%。但相比蔚來2019年一季度凈虧損26.236億元,凈虧損環比增長超過26%。也就是說,如果賣掉,虧損越大。第二,李斌說前期會在R&D投資100億。除了向前發展的R&D成本,蔚來汽車還有一個大展臺。除了上海工廠,蔚來還在南京推進了電驅動系統制造基地的建設,在德國圣荷西、慕尼黑和英國倫敦建立了自動駕駛中心和R&D設計中心。第三,在營銷、用戶服務、用戶體驗上的巨大投入,導致其銷售和服務費用占比很高。有媒體報道,僅2018年NIO日的支出就達到8000萬元。第四,渠道成本巨大。根據蔚來汽車的財報,光大證券估算蔚來汽車15套NIO房子平均裝修費用為1000萬元,平均租金約為500萬-800萬元/年。第五,固定支出巨大,包括人員費用、管理費用、銷售費用。第六,產品質量問題導致的額外費用。今年6月,蔚來汽車召回4800多輛es8。根據當代安培科技有限公司每千瓦時電池成本在1000元的估算,蔚來汽車召回成本預計在4-5億元。巨額支出下,優化持續輸血成本成為蔚來汽車的當務之急。蔚來汽車也在進行一系列瘦身計劃。7月底,有消息稱蔚來出售“不良資產”,李生將買下蔚來FE車隊參加第六季電動方程式比賽,而蔚來將只保留NIO的名字作為投資或贊助商,車隊的運營和實踐將整體交給西班牙的QEV。8月22日,蔚來汽車發布的一封內部郵件顯示,9月底蔚來汽車將繼續裁員,保留7500人。這是繼今年3月提出裁員計劃后,蔚來汽車時隔不到半年再次發布裁員計劃。3月22日,李斌發布內部公開信稱,今年上半年公司員工總數要控制在9500人以內。在銷售模式上,除了巨額投資NIOHOUSE,蔚來還計劃推出更小更接地氣的NIO Space。“為了應對整體放緩的市場形勢,我們在企業內部實施了全面的效率和成本控制措施,以優化資源投入和回報。到今年年底,我們將通過額外的重組和拆分一些非核心業務,進一步實現更高效的運營。”李斌說。大規模的投資還是避免不了行業的規律。最高的時候,蔚來汽車股價漲到13.8美元/股。哥倫比亞電臺節目將蔚來汽車的ES8 SUV稱為“特斯拉黑仔”。從資本實力來看,蔚來也是capit里最厲害的……在所有新生力量中。2014年11月,在互聯網造車浪潮的推動下,蔚來汽車成立。長長的股東名單,李斌、劉、李想、馬、,預示著這家汽車公司將成為中國造車最值得驕傲的新生力量。果不其然,2016年11月,蔚來發布了首款車型——純電動超跑EP9,號稱價值千萬。2017年12月16日,蔚來汽車在北京凱迪拉克中心(五棵松體育館)正式發布了旗下首款量產車型——蔚來ES8。主辦方由8架專機、60輛高鐵車廂、160輛大巴護送。據說巨額費用高達8000萬。根據蔚來創始人、董事長兼CEO李斌發布的信息,蔚來在汽車行業要去華為,要做造車新勢力的“一號”,要做中國汽車的特斯拉。“我有最好的零部件供應商、最先進的工廠和最懂生產的人。為什么我不能造豪車?”在這場聲勢浩大的新聞發布會上,蔚來汽車創始人兼董事長李斌不時語出驚人。“以后只要汽油車能走,ES8也一定能到。這不是口號,而是承諾。”

目前汽車市場還沒有華為。從理論上講,還是可以出一個華為的,無論從市場地位還是企業內部素質。而新能源、智能、無人駕駛——一系列技術變革帶來的資本躁動,點燃了新生力量造車的熱情。這也是近年來以蔚來為代表的新勢力造車,成為投資界寵兒的主要原因。但是面對同樣的機會,成功會因為路線不同而大不相同。就像十年前的吉利和奇瑞,雖然在同一起跑線上,但是若干年后,情況已經完全不同了。從營銷投入到豪華的NIO HOUSE,從高標準的客戶體驗到高成本的管理費,在李斌看來,只有花錢,才能快速獲得想要的市場效果,就像互聯網車企可以快速獲得粉絲形成壟斷一樣。然而,作為造車新生力量的先行者,李斌忽視了汽車工業的發展規律。的確,資本可以讓蔚來舉辦海量營銷活動,也可以高舉大旗,推出高端展廳和服務。但資本換不來技術積累和經驗,資本可以試錯。但是,如果選擇了一條永遠達不到彼岸的路,資本所能達到的,只是在試錯的路上。汽車制造業以重資產、長生產周期、高R&D比率和短期盈利能力的特點阻擋了許多企業。以電動汽車為例,全球市場占有率第一的特斯拉自成立以來已經連續15年虧損,直到2018年才首次扭虧為盈。馬斯克是一個成功的商人。雖然特斯拉仍然處于虧損狀態,但是馬斯克的火箭公司Space X和發電公司Solar City已經足夠馬斯克讓特斯拉有源源不斷的收入來維持。特斯拉即使現在也賺不到錢,但只要馬斯克高興,他就可以一直玩下去。當然,如果李斌有足夠的資金,它可以繼續這樣玩下去。即使從投資的角度來看,蔚來汽車在現階段應該說是成功的。其成功表現在對整個行業的帶動,加上多輪投資的進入和在美國上市,早期投資人順利退出,資本完成了使命。作為投資人,對于創業者李斌來說,即使蔚來的虧損黑洞巨大,但只要有接盤人,早期投資人依然可以順利撤退,賺得盆滿缽滿,就像騎摩托車一樣,李斌是摩拜單車的早期投資人。2015年初,他個人向摩拜單車投資146萬元。摩拜單車估值巔峰時達到250億。由于長期虧損,資金鏈緊張,2018年3月,美團以37億美元(除去10億美元債務實際27億美元)收購摩拜單車,成為摩拜單車的最終結局。然而,作為摩拜單車的早期投資者,李斌從最初的146萬投資中收回了13.4億元……獅子元在這場資本游戲中。這兩年的成功是近百倍的巨大回報。而且蔚來汽車前期投資人盈利的不在少數。

但從行業的角度來看,蔚來只能算是剛剛起步,而隨著這些問題的爆發,蔚來也在與成為汽車行業華為、中國特斯拉的夢想漸行漸遠。蔚來的出路蔚來前期高歌猛進的造車之路正在遭受重創。產品質量問題頻發導致大規模召回,銷量達不到預期,損失大于預期。這場風波過后,蔚來正在經歷清洗。在經歷了之前的挫折后,除了緊急瘦身,李斌還在為蔚來籌集資金,以確保蔚來的延續。在今年一季度虧損26億元的同時,蔚來汽車與北京亦莊國投建立了100億元的融資協議。9月中旬,Yiche.com宣布收到來自騰訊控股和錘子資本的初步非約束性要約,他們將組成一個買方集團,擬以每股16美元或每股16美元的現金收購其在Yiche.com的已發行股份。易車網由李斌創立,李斌仍持有易車7755863股,占比11%。如果這項私有化交易能夠完成,李斌將以16美元/ADS的回購價格獲得1.24億美元。雖然蔚來汽車的巨額虧損黑洞只是杯水車薪,但也可以看出李斌保護蔚來的決心。而這也有助于蔚來后續投資人的加入。但粵冠車市認為,目前蔚來采取的緊急瘦身和繼續擴張融資方式仍是治標不治本。即使李斌有辦法解決資金問題,蔚來仍然有不可逾越的障礙:第一,蔚來是否擁有他人在一段時間內難以復制的核心技術和核心用戶價值?從產品本身來看,蔚來的兩款產品并沒有太大的差異化和市場領先性。電池采用當代安培科技有限公司的電池,當代安培科技有限公司是幾乎所有主要主機廠的供應商,而蔚來宣稱的其他智能技術在業內并不先進。這個核心技術的缺失不會隨著時間的增加而改變,因為整個行業都在進步。其次,蔚來對客戶體驗的重視和NIOHOUSE的銷售模式不僅容易被復制,還面臨著成本巨大、無法與經銷商形成戰略聯盟等諸多弱點。一旦資金有壓力,這么高成本的客戶體驗很容易打折扣。期望值高的客戶能保持滿意嗎?再次,最關鍵的因素是中國市場的電動車用戶是否已經出現,蔚來即使把電動車做到極致,市場是否足夠大,即使產品和服務做得很好,成本控制是否合理,是否有足夠的市場空間。2019年,蔚來將銷量目標定在4-5萬輛,但從前兩個季度的表現來看,市場并不積極。隨著資本的熱情投入,繼蔚來之后的新動力造車企業的產品也將陸續上市,這也意味著蔚來面臨的市場競爭將繼續加劇,前期暴露出質量問題的蔚來也將面臨諸多新的挑戰。關羽車市認為,或許對李斌來說,為蔚來融資還不是最困難的一步。最難的是,蔚來投資人一定要做好長期投資的準備。蔚來的困局短期內無法改變。在進行戰略調整的同時,她會勇往直前,不會倒下,可能還有機會。只是蔚來投資人會愿意等很久嗎?值得注意的是,蔚來的重量級股東之一國家開發銀行已經宣布清倉蔚來股權。

近日,斯柯達品牌公布了未來三年內的新能源車型規劃;到2020年將有望推出10款新能源產品,并計劃在2025年實現旗下新能源車型占比25的目標。

1900/1/1 0:00:00據外媒報道,高分辨率激光雷達傳感器供應商Ouster與英偉達(NVIDIA)開展合作,為全球主要OEM開發的L3至L5自動駕駛系統提供激光雷達傳感器,目標是在2022年投產。

1900/1/1 0:00:00近日,斯柯達正式公布了旗下全新插電式混合動力混合動力中型轎車速派iV在英國的售價,該車型起售價約為31970英鎊(約合28萬元人民幣),

1900/1/1 0:00:00據外媒消息,豐田汽車計劃將其在斯巴魯公司的股份從目前的約17提高至20以上,擴大他們的伙伴關系,以便更有效地投資新技術。

1900/1/1 0:00:00目前寶駿新能源旗下擁有E100與E200兩款微型純電動車,較小的車身尺寸也讓其更適合在城市中行駛。日前,我們從上汽通用五菱官方獲悉,寶駿新能源8月銷量達8698輛,環比增長472。

1900/1/1 0:00:00當地時間10月9日上午,瑞典皇家科學院在斯德哥爾摩宣布,將2019年諾貝爾化學獎頒給約翰B古迪納夫、M斯坦利威廷漢和吉野彰,以表彰他們“開發鋰離子電池”的貢獻。

1900/1/1 0:00:00