焦慮正在汽車行業蔓延:我們對2019年下半年市場形勢不樂觀已成定局,這種情緒延續到對未來幾年汽車市場走勢的看法,樂觀者并不多。傳統的金九銀十前夕,汽車產銷連續13個月下滑,今年上半年同比下滑12%,太過灰暗。它在告訴這個行業的人,下跌已經持續了一年,大家已經接受了2019年負增長的大趨勢。今天,在由中國汽車工業協會主辦、汽車之家承辦的2019“全球汽車產業創新大會”上,國家信息中心副主任徐長明先生帶來了較為宏觀的報告《汽車市場平臺期的企業戰略》。在這份報告中,他用詳實的數據分析了中國汽車市場28年來首次下滑的原因、表現和特點。在這份報告中,智加君看到了導致目前中國車市相對冷淡的一些原因,但也看到了未來維持和成就世界超級車市的可能性和基石。

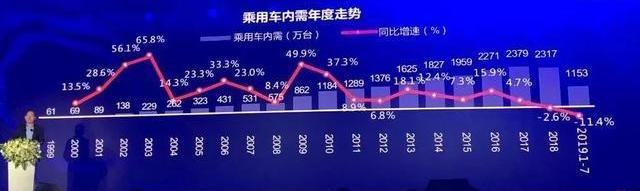

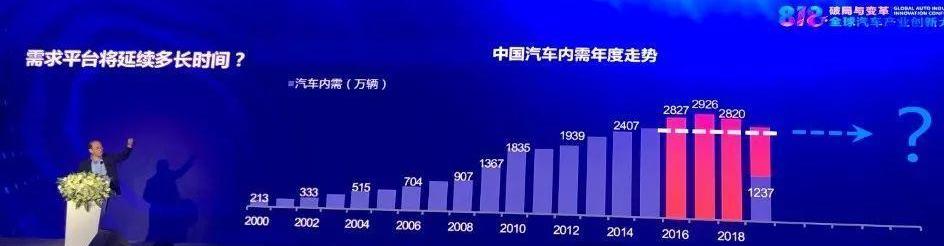

徐長明表示:“經過十幾年的快速發展,我們全國汽車市場從2016年開始已經達到2800萬輛,現在這個水平已經持續了三年。”今年上半年是1200多萬輛,1-7月是1400多萬輛。目前來看,今年肯定低于去年的總銷量。今年將是中國有史以來第四年保持2600萬-2800萬輛的銷售規模。

“這大約是2200-2400萬輛客車。今年是第四年。什么樣的原因造成了去年以來車市如此大的變化?我們的研究其實是需求缺乏動力。”有兩個方面,一個是第一次買車的動力,一個是再次買車的動力。“所謂第一次購車,是第一次買車的消費者,而第二次購車,是置換升級或單純換車的群體。第一次買車動力的下降,就是推遲了擁有第一輛車的時間。過去10年,家家擁有一輛車基本上是支撐中國車市高增長的第一動力,這種動力有所下降。徐長明分析說:“主要是因為經濟的結構性變化,民營經濟下行壓力比較大。“換句話說,民營經濟的衰落導致了中國汽車市場的衰落。這是什么原因呢?徐解釋說,他把購車者分為三類(見上圖右邊柱狀圖):第一波是機關、事業單位、國企員工,他們的購車量目前占100個購車者中的20個;二是合資外企,占目前購車者的8%;第三,在私營、私營、個體工商戶、合伙企業等實體企業工作的購車者目前占70%。如果是正常發展,現在至少是75%左右。“因為購買速度可能低于平均水平,所以比例有所下降。日前,有媒體報道稱,中小企業工作組約占我國工作組總數的80%。90%的新員工被錄用。如果這一塊經濟發展壓力很大,在里面工作的員工收入就會受到影響。各種統計調查數據顯示,國企工資高于同類私企。換句話說,在中小企業和私企工作的群體購買力相對較低,所以買車的價格也較低。”

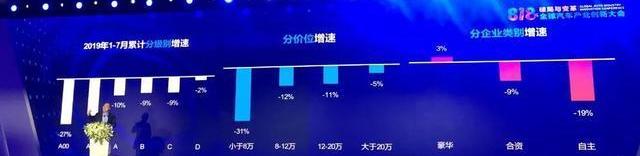

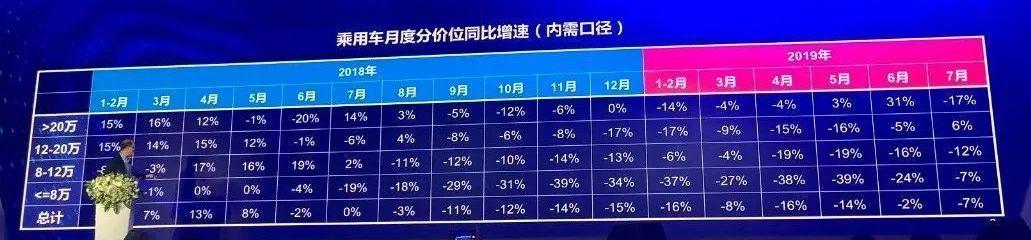

從上圖可以看出,國內不同價位車型的下降速度是不一樣的。最明顯的變化就是車越小,下降率越大。1-7月,8萬元以下汽車下降31%,8-12萬下降12%,12-20萬下降11%,20萬以上下降5%。上圖右側第三根紅色柱子代表的是中國自主品牌的銷量,今年1-7月銷量下降19%,合資品牌下降9%,而豪華車逆市上漲3%。“價格越低,跌幅越大。這種趨勢已經持續了十個多月了。”高價的在增長,低價的在暴跌。2018年,價格在8萬以下的車型下降率接近20%。今年的跌幅已經達到了31%。這是第一個因素,就是經濟的結構性變化導致國內首次購車動力不足。大部分機關、事業單位、國企都已經買車了,合資、外資也差不多。低收入群體購車欲望大幅下降,直接影響汽車銷量。徐表示,第二個動力不足是因為整體經濟下行壓力大,影響了大局,延長了換車周期。

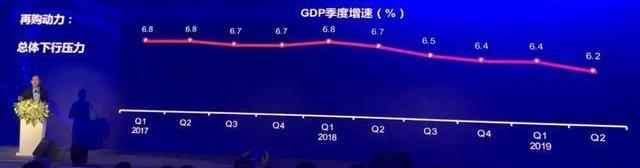

最近一項調查發現,在置換購車人群中,有一部分人開始延遲換車。以前可能五年換一輛車,現在有的人六七年換一輛車,跟他們對未來的預期不一致有關。一般五年車齡的車剛開了六七萬公里,車況沒問題。在對未來預期不確定的情況下,推遲換車成了很多人的選擇,影響了再次買車的頻率。這兩個動力不足帶來的變化造就了今天中國汽車市場的局面。

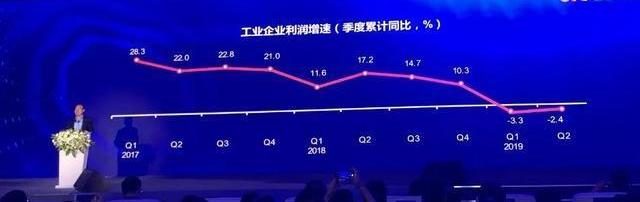

以上數據是國家統計局發布的今年1-3月工業企業利潤數據,同比下降-3.3%,1-6月同比下降-3.4%,這必然會影響到職工的收入,自然也會對我國汽車市場的重新購車產生一些影響。今年下半年的整體情況會怎樣?近年來,中國汽車市場上半年和下半年的銷量占比一直保持在48%和52%左右。以2011-2014年相對穩定的車市數據來看,上半年銷量為48%,下半年銷量為52%。

但市場進入2015年后,直到2017年,由于政策干預,上半年比例開始變化,上半年45%,下半年55%。

那么今年會發生什么呢?徐認為:“從目前的情況來看,除非有大的刺激政策出臺,如果沒有,那么2011-2014年的法律將得到尊重……n一般,也就是下半年會占到52%的銷量。”同時,他也指出:“目前,大多數人并不支持對汽車的強激勵政策。現行的汽車激勵政策,應該著眼于改善汽車的使用環境和整個鏈條的順暢度。這是最好的。“今年6月5日三部委下發的文件就是這個精神。下一步應該是大城市停車場建設,農村縣道建設,二手車流通。”這樣看來,上半年應該是大體正常的,今年下半年52%,上半年48%。今年主要考慮6月份“國五、國六”的切換,帶來了終端消費的大幅增長,增幅在40%以上,也使得經銷商的庫存回歸到一個相對正常的狀態。“下半年和以前相比有一點空間,所以會多一點。上半年下降了12%,下半年會下降2%多一點,全年會更低。這是我們對全年的預測。”如果如預期的那樣,中國車市連續兩年進入下滑會怎么樣?徐的觀點是,中國汽車市場將進入平臺期,銷量將持續在2600-2800萬輛的平臺區間。

這個判斷的依據是什么?徐解釋說,國際上的落后國家,以日本為例,在達到每千人130萬輛后,經歷了一段增長停滯期,但過了這個階段,又上升到一個新的水平。上個世紀,中國也有過1993-1998年的平臺期。相比較而言,巴西的平臺期比日本出現的早,1980年開始調整,達到高峰后開始下降,負增長十幾年。從基本的國際規律來看,一個市場在達到150萬輛之后有漲有跌,甚至有平臺期,都是很正常的。在這種情況下,我們的企業應該怎么做?徐認為現在正是調整的時候。他提出了四點建議。第一個,尤其是營銷策略必須調整。哪些方面需要調整?一是營銷策略,二是市場細分,三是市場定位。他引用數字說,在中國市場失敗的產品,90%以上幾乎都是營銷策略和策略上的失敗。戰略是STP,戰略被稱為4P。

目前營銷策略極其重要,需要細分市場,找準合適的人。對于市場熱情較高的新能源汽車用戶,只是需要更細致的人群分類:租賃、網絡租車等。、限行城市、限行等等。

0

第三是定位,比如奔馳和寶馬都是豪華車,但是這兩個定位完全不一樣。奔馳定位叫傳統經典,各國部長都是奔馳S,很少有寶馬的。

1

寶馬追奔馳,永遠追不上。如果它找到了自己的定位,它也是豪車,但它代表了創新和活力。普通品牌定位最好的兩家公司是大眾和豐田。大眾的定位是安全,內在品質,駕駛感。什么樣的人買豐田?這車還不錯,可靠,省油。這個定位非常準確。想買省油又經濟的,買豐田。國內這么多企業要想發展好,核心在于選準定位。在高增長市場,產品好賣,但進入平臺期后,如果市場定位不正確,存在感就會下降。這對自主品牌來說是生死攸關的。另一個建議是市場導向。

2

今天,許多人非常關心……新四化,但據調查數據顯示,只有7%的用戶愿意為智能網聯付費,更多人買車的首選選項是安全、品質、舒適、操作方便等。在這種情況下,汽車產品開發不能為了智能化而智能化,而是為了網絡化而網絡化。最后一個建議,所有品牌都要堅定不移的進行能力建設。

3

前兩個是思想上的事,但是光有能力是不夠的,你想想。一個是加強研發能力,一個是專注于突破關鍵核心技術,沒有基礎能力。以前更多的是強調產品質量和性能,而最近需要綜合原來意義上的質量、可靠性、耐久性四大類,分解了一個感官質量。中國的消費者對此非常重視。外觀不好的時候,他們會離開車門。只有有了感官質量,他才會打開車門看質感。

4

視覺、聽覺、嗅覺和心理感受都很重要。第三,性能。以前把安全、動力、經濟、操控分為智能。現在中國在感官質量上領先,但前兩項還有待提高。廣大國外品牌在傳統的兩項可靠性表現上做得比較好,感官質量的智能化與自主品牌略有不同。每個人都需要提高一種能力。最后,在平臺期,制造商應該更加重視加強戰略伙伴關系。在庫有壓力的情況下,利潤不行了,品牌就走了。明年再做幾個,就算有好產品。現在戰略伙伴關系也很重要。徐的核心觀點是,中國汽車市場已經進入平臺期,但這個平臺期意味著中國汽車市場的增長似乎會相對停滯和下滑一段時間,但并不意味著這種下滑會在未來繼續。是時候調整了。

焦慮正在汽車行業蔓延:我們對2019年下半年市場形勢不樂觀已成定局,這種情緒延續到對未來幾年汽車市場走勢的看法,樂觀者并不多。傳統的金九銀十前夕,汽車產銷連續13個月下滑,今年上半年同比下滑12%,太過灰暗。它在告訴這個行業的人,下跌已經持續了一年,大家已經接受了2019年負增長的大趨勢。今天,在由中國汽車工業協會主辦、汽車之家承辦的2019“全球汽車產業創新大會”上,國家信息中心副主任徐長明先生帶來了較為宏觀的報告《汽車市場平臺期的企業戰略》。在這份報告中,他用詳實的數據分析了中國汽車市場28年來首次下滑的原因、表現和特點。在這份報告中,智加君看到了導致目前中國車市相對冷淡的一些原因,但也看到了未來維持和成就世界超級車市的可能性和基石。

徐長明表示:“經過十幾年的快速發展,我們全國汽車市場從2016年開始已經達到2800萬輛,現在這個水平已經持續了三年。”今年上半年是1200多萬輛,1-7月是1400多萬輛。目前來看,今年肯定低于去年的總銷量。今年將是中國有史以來第四年保持2600萬-2800萬輛的銷售規模。

“這大約是2200-2400萬輛客車。今年是第四年。什么樣的原因導致了……去年以來車市變化這么大?我們的研究其實是需求缺乏動力。“有兩個方面,一個是第一次買車的動力,一個是再次買車的動力。”所謂第一次購車,是第一次買車的消費者,第二次購車,是置換升級或單純換車的群體。第一次買車動力的下降,就是推遲了擁有第一輛車的時間。過去10年,家家擁有一輛車基本上是支撐中國車市高增長的第一動力,這種動力有所下降。徐長明分析:“主要是因為經濟的結構性變化,民營經濟下行壓力比較大。”換句話說,民營經濟的衰落導致了中國汽車市場的衰落。這是什么原因呢?徐解釋說,他把購車者分為三類(見上圖右邊柱狀圖):第一波是機關、事業單位、國企員工,他們的購車量目前占100個購車者中的20個;二是合資外企,占目前購車者的8%;第三,在私營、私營、個體工商戶、合伙企業等實體企業工作的購車者目前占70%。如果是正常發展,現在至少是75%左右。“因為購買速度可能低于平均水平,所以比例有所下降。日前,有媒體報道稱,中小企業工作組約占我國工作組總數的80%。90%的新員工被錄用。如果這一塊經濟發展壓力很大,在里面工作的員工收入就會受到影響。各種統計調查數據顯示,國企工資高于同類私企。換句話說,在中小企業和私企工作的群體購買力相對較低,所以買車的價格也較低。”

從上圖可以看出,國內不同價位車型的下降速度是不一樣的。最明顯的變化就是車越小,下降率越大。1-7月,8萬元以下汽車下降31%,8-12萬下降12%,12-20萬下降11%,20萬以上下降5%。上圖右側第三根紅色柱子代表的是中國自主品牌的銷量,今年1-7月銷量下降19%,合資品牌下降9%,而豪華車逆市上漲3%。“價格越低,跌幅越大。這種趨勢已經持續了十個多月了。”高價的在增長,低價的在暴跌。2018年,價格在8萬以下的車型下降率接近20%。今年的跌幅已經達到了31%。這是第一個因素,就是經濟的結構性變化導致國內首次購車動力不足。大部分機關、事業單位、國企都已經買車了,合資、外資也差不多。低收入群體購車欲望大幅下降,直接影響汽車銷量。徐表示,第二個動力不足是因為整體經濟下行壓力大,影響了大局,延長了換車周期。

最近一項調查發現,在置換購車人群中,有一部分人開始延遲換車。以前可能五年換一輛車,現在有的人六七年換一輛車,跟他們對未來的預期不一致有關。一般五年車齡的車剛開了六七萬公里,車況沒問題。在對未來預期不確定的情況下,推遲換車成了很多人的選擇,影響了再次買車的頻率。這兩個動力不足帶來的變化造就了今天中國汽車市場的局面。

以上數據是國家統計局發布的今年1-3月工業企業利潤數據,同比下降-3.3%,1-6月同比下降-3.4%,這必然會影響到職工的收入,自然也會對我國汽車市場的重新購車產生一些影響。今年下半年的整體情況會怎樣?近年來,中國汽車市場上半年和下半年的銷量占比一直保持在48%和52%左右。以2011-2014年相對穩定的車市數據來看,上半年銷量為48%,下半年銷量為52%。

但市場進入2015年后,直到2017年,由于政策干預,上半年比例開始變化,上半年45%,下半年55%。

那么今年會發生什么呢?徐認為:“從目前的情況來看,除非有大的刺激政策出臺,如果沒有,那么2011-2014年的法律將得到尊重……n一般,也就是下半年會占到52%的銷量。”同時,他也指出:“目前,大多數人并不支持對汽車的強激勵政策。現行的汽車激勵政策,應該著眼于改善汽車的使用環境和整個鏈條的順暢度。這是最好的。“今年6月5日三部委下發的文件就是這個精神。下一步應該是大城市停車場建設,農村縣道建設,二手車流通。”這樣看來,上半年應該是大體正常的,今年下半年52%,上半年48%。今年主要考慮6月份“國五、國六”的切換,帶來了終端消費的大幅增長,增幅在40%以上,也使得經銷商的庫存回歸到一個相對正常的狀態。“下半年和以前相比有一點空間,所以會多一點。上半年下降了12%,下半年會下降2%多一點,全年會更低。這是我們對全年的預測。”如果如預期的那樣,中國車市連續兩年進入下滑會怎么樣?徐的觀點是,中國汽車市場將進入平臺期,銷量將持續在2600-2800萬輛的平臺區間。

這個判斷的依據是什么?徐解釋說,國際上的落后國家,以日本為例,在達到每千人130萬輛后,經歷了一段增長停滯期,但過了這個階段,又上升到一個新的水平。上個世紀,中國也有過1993-1998年的平臺期。相比較而言,巴西的平臺期比日本出現的早,1980年開始調整,達到高峰后開始下降,負增長十幾年。從基本的國際規律來看,一個市場在達到150萬輛之后有漲有跌,甚至有平臺期,都是很正常的。在這種情況下,我們的企業應該怎么做?徐認為現在正是調整的時候。他提出了四點建議。第一個,尤其是營銷策略必須調整。哪些方面需要調整?一是營銷策略,二是市場細分,三是市場定位。他引用數字說,在中國市場失敗的產品,90%以上幾乎都是營銷策略和策略上的失敗。戰略是STP,戰略被稱為4P。

目前營銷策略極其重要,需要細分市場,找準合適的人。對于市場熱情較高的新能源汽車用戶,只是需要更細致的人群分類:租賃、網絡租車等。、限行城市、限行等等。

0

第三是定位,比如奔馳和寶馬都是豪華車,但是這兩個定位完全不一樣。奔馳定位叫傳統經典,各國部長都是奔馳S,很少有寶馬的。

1

寶馬追奔馳,永遠追不上。如果它找到了自己的定位,它也是豪車,但它代表了創新和活力。普通品牌定位最好的兩家公司是大眾和豐田。大眾的定位是安全,內在品質,駕駛感。什么樣的人買豐田?這車還不錯,可靠,省油。這個定位非常準確。想買省油又經濟的,買豐田。國內這么多企業要想發展好,核心在于選準定位。在高增長市場,產品好賣,但進入平臺期后,如果市場定位不正確,存在感就會下降。這對自主品牌來說是生死攸關的。另一個建議是市場導向。

2

今天,許多人非常關心……新四化,但據調查數據顯示,只有7%的用戶愿意為智能網聯付費,更多人買車的首選選項是安全、品質、舒適、操作方便等。在這種情況下,汽車產品開發不能為了智能化而智能化,而是為了網絡化而網絡化。最后一個建議,所有品牌都要堅定不移的進行能力建設。

3

前兩個是思想上的事,但是光有能力是不夠的,你想想。一個是加強研發能力,一個是專注于突破關鍵核心技術,沒有基礎能力。以前更多的是強調產品質量和性能,而最近需要綜合原來意義上的質量、可靠性、耐久性四大類,分解了一個感官質量。中國的消費者對此非常重視。外觀不好的時候,他們會離開車門。只有有了感官質量,他才會打開車門看質感。

4

視覺、聽覺、嗅覺和心理感受都很重要。第三,性能。以前把安全、動力、經濟、操控分為智能。現在中國在感官質量上領先,但前兩項還有待提高。廣大國外品牌在傳統的兩項可靠性表現上做得比較好,感官質量的智能化與自主品牌略有不同。每個人都需要提高一種能力。最后,在平臺期,制造商應該更加重視加強戰略伙伴關系。在庫有壓力的情況下,利潤不行了,品牌就走了。明年再做幾個,就算有好產品。現在戰略伙伴關系也很重要。徐的核心觀點是,中國汽車市場已經進入平臺期,但這個平臺期意味著中國汽車市場的增長似乎會相對停滯和下滑一段時間,但并不意味著這種下滑會在未來繼續。是時候調整了。無獨有偶,中國汽車市場的長期趨勢依然樂觀。今日,蓋世汽車網發表了一篇針對趙福全的采訪文章《不應用短期銷量下滑來否定中國市場的長期增長潛力》,文章中寫道:“中國汽車市場的下滑既是歷史發展的必然,也受到當前一些客觀因素的影響。大家對此要掉以輕心,因為市場銷量的小幅增長將是汽車行業的‘新常態’,而且可能會持續很長時間。之后,中國汽車消費市場將進入基本不再增長的存量市場階段。然而,中國目前遠不是一個100%的股市,我們還有很大的增長空間。”他再次引用千人人口的數據說,中國總人口超過13億,現在大部分人沒有車。目前我國汽車保有量約為170輛,僅為世界平均水平,與發達國家相比還有較大差距。比如美國每千人汽車保有量高達800多輛,歐洲、日本等國家每千人汽車保有量約為500-600輛。雖然中國汽車保有量最終達不到發達國家水平,但未來中國汽車消費市場仍有巨大的增長空間,潛力遠未完全釋放。他表示:“短期銷售下滑不應被用來否認中國市場的長期增長潛力。不要因為目前的負增長而對未來失去信心。唱衰中國汽車市場的發展潛力是沒有意義的,而且會誤導他人。”那么未來共享汽車的發展會對汽車市場產生影響嗎?答案是肯定的,但是共享汽車需要很長的發展時間,一段時間內不會明顯影響汽車市場的整體銷量。事實上,根據他的研究,在其普及的初期,共享汽車不僅不會減少,反而會促進汽車銷量的增加。因為很多人在擁有自己汽車的同時使用共享汽車。……f當然,隨著共享汽車的日益普及,有些人最終會選擇共享汽車作為主要的出行方式,而不是購買汽車。到那個時候,共享汽車會減少汽車數量,但這將是一個漫長的漸變過程。中國汽車的未來會更好嗎?這個時候提這樣的問題可能不太合適,但過度悲觀也不客觀。無獨有偶,中國汽車市場的長期趨勢依然樂觀。今日,蓋世汽車網發表了一篇針對趙福全的采訪文章《不應用短期銷量下滑來否定中國市場的長期增長潛力》,文章中寫道:“中國汽車市場的下滑既是歷史發展的必然,也受到當前一些客觀因素的影響。大家對此要掉以輕心,因為市場銷量的小幅增長將是汽車行業的‘新常態’,而且可能會持續很長時間。之后,中國汽車消費市場將進入基本不再增長的存量市場階段。然而,中國目前遠不是一個100%的股市,我們還有很大的增長空間。”他再次引用千人人口的數據說,中國總人口超過13億,現在大部分人沒有車。目前我國汽車保有量約為170輛,僅為世界平均水平,與發達國家相比還有較大差距。例如,美國每千人汽車保有量高達800多輛,歐洲、日本等國家每千人汽車保有量約為500-600輛。雖然中國汽車保有量最終達不到發達國家水平,但未來中國汽車消費市場仍有巨大的增長空間,潛力遠未完全釋放。他表示:“短期銷售下滑不應被用來否認中國市場的長期增長潛力。不要因為目前的負增長而對未來失去信心。唱衰中國汽車市場的發展潛力是沒有意義的,而且會誤導他人。”那么未來共享汽車的發展會對汽車市場產生影響嗎?答案是肯定的,但是共享汽車需要很長的發展時間,一段時間內不會明顯影響汽車市場的整體銷量。事實上,根據他的研究,在其普及的初期,共享汽車不僅不會減少,反而會促進汽車銷量的增加。因為很多人在擁有自己汽車的同時使用共享汽車。當然,隨著共享汽車的日益普及,有些人最終會選擇共享汽車作為主要的出行方式,而不是購買汽車。到那個時候,共享汽車會減少汽車數量,但這將是一個漫長的漸變過程。中國汽車的未來會更好嗎?這個時候提這樣的問題可能不太合適,但過度悲觀也不客觀。

人事調整、融資、新車上市、企業混改,在過去的一周里,造車新勢力“戲碼”不斷。當然,作為攪動整個汽車行業發展的“鯰魚”,造車新勢力也永遠不缺話題,一舉一動都牽動行業內外的關注。

1900/1/1 0:00:008月19日下午,針對有媒體發布的蔚來汽車回科創板、關閉硅谷辦公室等消息,蔚來汽車通過公開渠道進行澄清,上述內容皆為不實報道。蔚來目前沒有回科創板的計劃,硅谷辦公室一直處于正常的運營狀態。

1900/1/1 0:00:00隨著首款量產車ME7今年4月開啟預售,天際汽車正在緊密籌備后續交付工作。

1900/1/1 0:00:00雖說純電動才是未來的大勢所趨,但短期內在全球各大市場其仍舊無法擁有主導地位。7月,英國乘用車市場銷量迎來連續下滑的第五個月。

1900/1/1 0:00:00啟信寶顯示,8月12日,石家莊龐大雷克薩斯汽車銷售服務有限公司(以下簡稱龐大雷克薩斯)新增6條欠稅信息,累計欠稅額約1268萬元。

1900/1/1 0:00:00“別人買電車大多是因為可以不限行不限購,我是純粹因為喜歡才買的”在做上一期調查結果驚呆開了電車后,63的人不買燃油車了時,河南商丘電動車主馮小伙兒這樣告訴我們。馮小伙兒并非個案。

1900/1/1 0:00:00