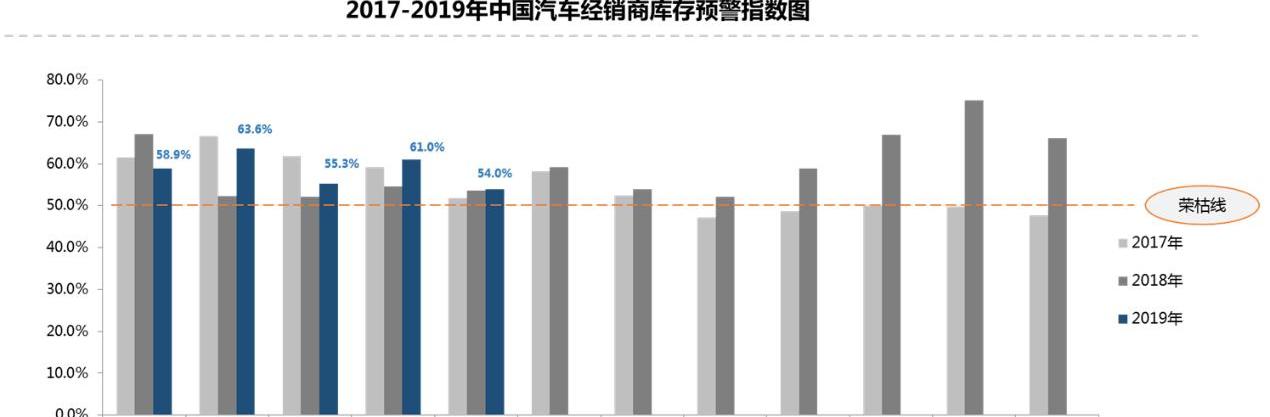

圖片來自中國“東方IC”汽車經銷商庫存指數,已連續17個月超過警戒線。中國汽車流通協會上周發布的《中國汽車經銷商庫存預警指數調查》顯示,今年5月汽車經銷商庫存預警指數為54%,環比下降7%,同比上升0.3%。庫存預警指數已連續17個月超過50%的警戒線。在此之前,中國汽車流通協會也發布了2018年汽車經銷商生存狀況調查。數據顯示,經銷商新車毛利從2017年的5.5%下降到2018年的0.4%,而虧損從2017年的11.4%上升到39.3%。從目前的結果來看,自誕生以來就飽受爭議的4S店鋪模式似乎已經很難回歸,尤其是在市場持續下跌的情況下,原有銷售模式的弊端被充分暴露和放大。是時候干掉4S商店了。傳統零售業如火如荼的“新零售”革命,正逐漸滲透到汽車銷售領域。現在無論是主機廠還是車商,心里都有矛盾,都有同一個很難回答的問題:汽車新零售是否會為提振汽車銷量注入新的活力?汽車新零售會是下行車市的“救命稻草”嗎?

(來源:中國汽車流通協會)同樣的“新零售”外衣,卻有著不同的玩法和策略。在汽車市場上,有很多打著“汽車新零售”旗號的平臺,但其核心不同于傳統零售業的“新零售”,就像具有麻辣特色的川菜、湘菜進入北方地區后需要改進以適應當地口味一樣,脫胎于汽車銷售中傳統零售業“新零售”的特殊場景。目前,“改進”后的“汽車新零售”呈現出許多不同的玩法和方向。1.全流程數字化轉型站在汽車企業層面,獲取精準的用戶畫像和市場信息是開發熱銷產品、提升物流效率、促進終端銷售的重要環節。因此,“汽車新零售”要從用戶消費行為的數據分析入手,進而對R&D、生產、物流、銷售全流程進行有針對性的轉型升級。事實上,幾乎每個品牌都有OTD訂單管理系統,這是傳統主機廠最早的新零售應用。后來,SAIC大通的C2B模式和威馬汽車的B2M模式也很好地契合了新零售的數字化轉型要求。此外,捷途汽車、林克萊特、蔚來、Xpeng汽車等自主高端品牌和造車新勢力,基于自身對汽車新零售的理解,推出了不同于4S門店傳統銷售模式的新零售運營模式。2.電商模式的完善在2016年馬云提出“新零售”概念之前,汽車電商在業內流行了一段時間。天貓無人汽車超市被視為最早利用電商平臺提升汽車銷量的嘗試。當時,易車網、汽車之家等汽車內容垂直網站也推出了自己的電商平臺。與傳統電商平臺不同,汽車電商平臺/網站的初衷是用數據連接線上線下,建立與傳統4S門店并行的銷售體系,為消費者提供購車一站式服務。從這種模式的數字化運用和銷售流程的介入來看,也具備了“新零售”的雛形。3.重建銷售渠道,開設大賣場。如果汽車電商平臺更注重線上平臺的建設,忽視線下渠道的重要性,在“汽車新零售”的道路上無法完全打開,那么就引入家電連鎖店的模式,打破“一店一品牌”的格局,建立汽車超市/汽車便利店。線上平臺建設不會放松,線下渠道將重組……化甚至再造,這也算是“汽車新零售”既有線上引流,也有線下服務做支撐。比如蘇寧開設的以電器連鎖為主營業務的“蘇寧汽車超市”,JD.COM汽車商城,龐大汽車超市等連鎖型汽車綜合店都在其中。4.基于汽車的金融業務發展汽車作為大宗消費品,交易流程復雜,涉及環節多,所以“汽車新零售”能做的比“零售”多。基于以上認識,出現了以“彈個車”、“新毛豆車”、“大白汽車”、“大搜車”為代表的汽車消費金融平臺,其核心業務是融資租賃。在這種“汽車新零售”模式中,汽車零售和汽車金融產品融為一體,這些“汽車新零售”平臺的屬性從以零售交易為核心的電商平臺轉變為以汽車為載體的金融平臺。看似賣車,其實是在用高附加值的金融變現替代低附加值的交易變現。汽車新零售是偽命題還是真創新?汽車新零售方興未艾。然而,就目前汽車新零售的形式和運營模式而言,要扼殺4S店還為時過早。未來很長一段時間,汽車新零售將以“偽命題”的形式存在,原因如下。1.汽車新零售未能觸及產業鏈的根本。在分析“汽車新零售”之前,我們先來看看百度百科是如何定義“新零售”的:企業依托互聯網,運用大數據、人工智能等先進技術,對商品的生產、流通、銷售進行升級,從而重塑商業結構和生態圈,將線上服務、線下體驗和現代物流深度融合的新零售模式。正是基于對新零售核心的理解,拼多多通過供應鏈的改造和極致的性價比,抓住了“五環外”的下沉用戶;網易和小米通過供應鏈的改造打造了自己的品牌,完成了從用戶畫像到實際用戶的銷售轉化;通過供應鏈的改造,紀昀為微信商家提供了低成本、無風險的供貨平臺,在微信商家群體中積累了口碑,實現了傳統電商平臺的新零售升級。回顧目前的“汽車新零售”,除了主機廠發起的數字化全流程轉型受限于自身實力和能力外,其余的汽車新零售平臺都沒有對汽車產業鏈進行有效的轉型升級,更多體現在通過自有渠道和SaaS體系對產品的管理上。由于4S門店不可動搖的地位,“汽車新零售”平臺最終成為處理“尾貨”的集散地。2.汽車新零售無法突破4S門店生態系統的壁壘。雖然4S店模式存在諸多弊端,但必須承認,在汽車消費場景下,4S店模式不僅整合了產業鏈上的售后服務、零配件供應、終端市場信息反饋、金融保險業務整合等環節,本身已經形成了一個完整的商業生態閉環。在這個生態圈里,由于主機廠的資源傾斜,4S店模式本身就構筑了很高的壁壘,外界很難撼動其根基。最典型的一個案例,2013年前后,汽車行業經歷了一次互聯網創業的高潮。無論是汽車電商還是汽車后市場O2O,都因為都切入了4S店生態系統中的某一項業務,無法形成生態閉環,所以最終無法貫穿,以失敗告終。如今,“汽車新零售”也面臨著同樣的問題。如何突破4S店鋪生態圈構建的壁壘,成為創業者首要考慮的問題。在此之前,我們可以先從蓋世汽車網統計的一組數據來看這個挑戰有多難:2018年,4S店渠道占全部汽車銷量的87%,而被視為4S店渠道最大沖擊力量的新興平臺(電商和新零售平臺)僅占汽車總銷量的6%。此外,二級經銷商渠道占3%,綜合店渠道占2%,其他渠道占2%。差距很明顯。3.汽車新零售不能只講銷售和服務。無論是哪種銷售模式,都必須回歸商業的本質,那就是以用戶體驗為中心。說白了,就是讓用戶購物付款的時候覺得“爽”。與傳統零售業不同,汽車銷售的特殊性在于從決策到購買都不是短期行為。其次,購買中的體驗和購買后的汽車服務都是和銷售捆綁在一起的。目前的汽車新零售大多只解決了線上線下的數據分析,對用戶行為的分析更多體現在縮短用戶決策流程,提升用戶購買體驗,而很少涉及用戶購買后的汽車服務,導致“新零售”的要素并不完整。所以用戶對這種模式的認可度有限,平臺在市場推廣的過程中也困難重重。與4S店共存是新車零售的正確姿態?既然現階段“汽車新零售”還存在很多問題,那么“汽車新零售”在未來市場的正確姿態是什么?首先要放低心態。不要一開始就抱著“殺誰”的想法入市。如果用互聯網思維看待這個問題,堅持開放和共享,從賦能4S門店的方向,也會有廣闊的天地。同樣如上所述,4S商場的生態系統具有高度的封閉性和壁壘性。雖然從目前的市場情況來看,未來可能會淘汰部分4S店,但并不意味著4S店的模式會被顛覆。既然4S店的主導地位難以撼動,那么在新零售形勢下,對4S店的業態進行賦能和補充也是不錯的選擇。比如在一些市場容量較低的三四線市場,單一品牌的4S店由于運營成本的原因很難生存。汽車新零售可以通過共享,輔以渠道下沉、操作簡化、銷售工具智能化,實現區域覆蓋。再比如,對于一些很難接觸到的客戶b……傳統的4S店,新零售平臺可以以“金融產品”的形式完成汽車產品的銷售。即使在4S商店的生態系統中,新的汽車零售商也可以使用數據分析等人工智能工具來幫助汽車銷售和售后服務。其次要從場景入手。汽車產品是一種相對復雜的商品。僅在交易環節就要經歷一整套流程,包括產品體驗(汽車試駕)、大額支付(全款購車/貸款購車)、手續交付(過戶、上牌)。每個流程都有對應的場景,用戶體驗都體現在這些場景中。此外,在找客戶、產品包裝(新車產品、二手車產品、金融產品)、定制方面也有具體的場景。汽車新零售要想融入4S店生態圈,就要從這些場景入手,針對每個場景給出具體的轉型升級方案,這就是汽車新零售區別于傳統銷售模式的價值所在。結論:其實隨著汽車屬性和出行方式的改變,未來汽車對于個人用戶來說,會從所有權過渡到使用權。也就是說,未來汽車的主要銷售對象將從現在的C端客戶轉變為以出行平臺為代表的B端客戶。屆時,汽車新零售將有更大的發展空間,其演進也將更加穩健實用。圖片來自中國“東方IC”汽車經銷商庫存指數,已連續17個月超過警戒線。中國汽車流通協會上周發布的《中國汽車經銷商庫存預警指數調查》顯示,今年5月汽車經銷商庫存預警指數為54%,環比下降7%,同比上升0.3%。庫存預警指數已連續17個月超過50%的警戒線。在此之前,中國汽車流通協會也發布了2018年汽車經銷商生存狀況調查。數據顯示,經銷商新車毛利從2017年的5.5%下降到2018年的0.4%,而虧損從2017年的11.4%上升到39.3%。從目前的結果來看,自誕生以來就飽受爭議的4S店鋪模式似乎已經很難回歸,尤其是在市場持續下跌的情況下,原有銷售模式的弊端被充分暴露和放大。是時候干掉4S商店了。傳統零售業如火如荼的“新零售”革命,正逐漸滲透到汽車銷售領域。現在無論是主機廠還是車商,心里都有矛盾,都有同一個很難回答的問題:汽車新零售是否會為提振汽車銷量注入新的活力?汽車新零售會是下行車市的“救命稻草”嗎?

(來源:中國汽車流通協會)同樣的“新零售”外衣,卻有著不同的玩法和策略。在汽車市場上,有很多打著“汽車新零售”旗號的平臺,但其核心不同于傳統零售業的“新零售”,就像具有麻辣特色的川菜、湘菜進入北方地區后需要改進以適應當地口味一樣,脫胎于汽車銷售中傳統零售業“新零售”的特殊場景。目前,“改進”后的“汽車新零售”呈現出許多不同的玩法和方向。1.全流程數字化轉型站在汽車企業層面,獲取精準的用戶畫像和市場信息是開發熱銷產品、提升物流效率、促進終端銷售的重要環節。因此,“汽車新零售”要從用戶消費行為的數據分析入手,進而對R&D、生產、物流、銷售全流程進行有針對性的轉型升級。事實上,幾乎每個品牌都有OTD訂單管理系統,這是傳統主機廠最早的新零售應用。后來,SAIC大通的C2B模式和威馬汽車的B2M模式也很好地契合了新零售的數字化轉型要求。此外,獨立的高……捷途汽車、林克萊特、蔚來、Xpeng汽車等終端品牌和造車新勢力,基于自身對汽車新零售的理解,推出了不同于4S門店傳統銷售模式的新零售運營模式。2.電商模式的完善在2016年馬云提出“新零售”概念之前,汽車電商在業內流行了一段時間。天貓無人汽車超市被視為最早利用電商平臺提升汽車銷量的嘗試。當時,易車網、汽車之家等汽車內容垂直網站也推出了自己的電商平臺。與傳統電商平臺不同,汽車電商平臺/網站的初衷是用數據連接線上線下,建立與傳統4S門店并行的銷售體系,為消費者提供購車一站式服務。從這種模式的數字化運用和銷售流程的介入來看,也具備了“新零售”的雛形。3.重建銷售渠道,開設大賣場。如果汽車電商平臺更注重線上平臺的建設,忽視線下渠道的重要性,在“汽車新零售”的道路上無法完全打開,那么就引入家電連鎖店的模式,打破“一店一品牌”的格局,建立汽車超市/汽車便利店。線上平臺的建設不會放松,線下渠道會重組甚至重建,這也算是“汽車新零售”既有線上引流,也有線下服務做支撐。比如蘇寧開設的以電器連鎖為主營業務的“蘇寧汽車超市”,JD.COM汽車商城,龐大汽車超市等連鎖型汽車綜合店都在其中。4.基于汽車的金融業務發展汽車作為大宗消費品,交易流程復雜,涉及環節多,所以“汽車新零售”能做的比“零售”多。基于以上認識,出現了以“彈個車”、“新毛豆車”、“大白汽車”、“大搜車”為代表的汽車消費金融平臺,其核心業務是融資租賃。在這種“汽車新零售”模式中,汽車零售和汽車金融產品融為一體,這些“汽車新零售”平臺的屬性從以零售交易為核心的電商平臺轉變為以汽車為載體的金融平臺。看似賣車,其實是在用高附加值的金融變現替代低附加值的交易變現。汽車新零售是偽命題還是真創新?汽車新零售方興未艾。然而,就目前汽車新零售的形式和運營模式而言,要扼殺4S店還為時過早。未來很長一段時間,汽車新零售將以“偽命題”的形式存在,原因如下。1.汽車新零售未能觸及產業鏈的根本。在分析“汽車新零售”之前,我們先來看看百度百科是如何定義“新零售”的:企業依托互聯網,運用大數據、人工智能等先進技術,對商品的生產、流通、銷售進行升級,從而重塑商業結構和生態圈,將線上服務、線下體驗和現代物流深度融合的新零售模式。正是基于對新零售核心的理解,拼多多通過供應鏈的改造和極致的性價比,抓住了“五環外”的下沉用戶;網易和小米通過供應鏈的改造打造了自己的品牌,完成了從用戶畫像到實際用戶的銷售轉化;通過供應鏈的改造,紀昀為微信商家提供了低成本、無風險的供貨平臺,在微信商家群體中積累了口碑,實現了傳統電商平臺的新零售升級。回顧目前的“汽車新零售”,除了主機廠發起的數字化全流程轉型受限于自身實力和能力外,其余的汽車新零售平臺都沒有對汽車產業鏈進行有效的轉型升級,更多體現在通過自有渠道和SaaS體系對產品的管理上。由于4S門店不可動搖的地位,“汽車新零售”平臺最終成為處理“尾貨”的集散地。2.汽車新零售無法突破4S門店生態系統的壁壘。雖然4S店模式存在諸多弊端,但必須承認,在汽車消費場景下,4S店模式不僅整合了產業鏈上的售后服務、零配件供應、終端市場信息反饋、金融保險業務整合等環節,本身已經形成了一個完整的商業生態閉環。在這個生態圈里,由于主機廠的資源傾斜,4S店模式本身就構筑了很高的壁壘,外界很難撼動其根基。最典型的一個案例,2013年前后,汽車行業經歷了一次互聯網創業的高潮。無論是汽車電商還是汽車后市場O2O,都因為都切入了4S店生態系統中的某一項業務,無法形成生態閉環,所以最終無法貫穿,以失敗告終。如今,“汽車新零售”也面臨著同樣的問題。如何突破4S店鋪生態圈構建的壁壘,成為創業者首要考慮的問題。在此之前,我們可以先從蓋世汽車網統計的一組數據來看這個挑戰有多難:2018年,4S店渠道占全部汽車銷量的87%,而被視為4S店渠道最大沖擊力量的新興平臺(電商和新零售平臺)僅占汽車總銷量的6%。此外,二級經銷商渠道占3%,綜合店渠道占2%,其他渠道占2%。差距很明顯。3.汽車新零售不能只講銷售和服務。無論是哪種銷售模式,都必須回歸商業的本質,那就是以用戶體驗為中心。說白了,就是讓用戶購物付款的時候覺得“爽”。與傳統零售業不同,汽車銷售的特殊性在于從決策到購買都不是短期行為。其次,購買中的體驗和購買后的汽車服務都是和銷售捆綁在一起的。目前的汽車新零售大多只解決了線上線下的數據分析,對用戶行為的分析更多體現在縮短用戶決策流程,提升用戶購買體驗,而很少涉及用戶購買后的汽車服務,導致“新零售”的要素并不完整。所以用戶對這種模式的認可度有限,平臺在市場推廣的過程中也困難重重。與4S店共存是新車零售的正確姿態?既然現階段“汽車新零售”還存在很多問題,那么“汽車新零售”在未來市場的正確姿態是什么?首先要放低心態。不要一開始就抱著“殺誰”的想法入市。如果用互聯網思維看待這個問題,堅持開放和共享,從賦能4S門店的方向,也會有廣闊的天地。同樣如上所述,4S商場的生態系統具有高度的封閉性和壁壘性。雖然從目前的市場情況來看,未來可能會淘汰部分4S店,但并不意味著4S店的模式會被顛覆。既然4S店的主導地位難以撼動,那么在新零售形勢下,對4S店的業態進行賦能和補充也是不錯的選擇。比如在一些市場容量較低的三四線市場,單一品牌的4S店由于運營成本的原因很難生存。汽車新零售可以通過共享,輔以渠道下沉、操作簡化、銷售工具智能化,實現區域覆蓋。再比如,對于一些很難接觸到的客戶b……傳統的4S店,新零售平臺可以以“金融產品”的形式完成汽車產品的銷售。即使在4S商店的生態系統中,新的汽車零售商也可以使用數據分析等人工智能工具來幫助汽車銷售和售后服務。其次要從場景入手。汽車產品是一種相對復雜的商品。僅在交易環節就要經歷一整套流程,包括產品體驗(汽車試駕)、大額支付(全款購車/貸款購車)、手續交付(過戶、上牌)。每個流程都有對應的場景,用戶體驗都體現在這些場景中。此外,在找客戶、產品包裝(新車產品、二手車產品、金融產品)、定制方面也有具體的場景。汽車新零售要想融入4S店生態圈,就要從這些場景入手,針對每個場景給出具體的轉型升級方案,這就是汽車新零售區別于傳統銷售模式的價值所在。結論:其實隨著汽車屬性和出行方式的改變,未來汽車對于個人用戶來說,會從所有權過渡到使用權。也就是說,未來汽車的主要銷售對象將從現在的C端客戶轉變為以出行平臺為代表的B端客戶。屆時,汽車新零售將有更大的發展空間,其演進也將更加穩健實用。

6月6日,工信部向中國電信、中國移動、中國聯通、中國廣電發放5G商用牌照。

1900/1/1 0:00:00據美國媒體6月6日報道,寶馬于6月6日舉行新廠揭幕儀式,宣布位于墨西哥圣路易斯波托西SanLuisPotosi的新工廠正式投入使用。

1900/1/1 0:00:002019年的高考已經順利結束,接下來的成績查詢是最讓學子們魂牽夢繞的事情。而在汽車圈,車企們每月的成績公布也是該行業最關注的事情之一。

1900/1/1 0:00:00日前,造車新勢力奇點汽車的母公司智車優行科技(上海)有限公司注冊資本新增633萬余元,同時新增3家企業股東,其中包括安徽省人民政府國有資產監督管理委員會控股的安徽金通新能源汽車。

1900/1/1 0:00:005月份,北汽新能源EU5以761的同比增速、7079輛的業績,斬獲了國內新能源汽車市場和純電動汽車市場的雙料銷量冠軍。

1900/1/1 0:00:00北京時間6月12日早間消息,據美國財經媒體CNBC報道,本周二,在特斯拉年度股東大會上,首席執行官埃隆馬斯克(ElonMusk)表示,

1900/1/1 0:00:00