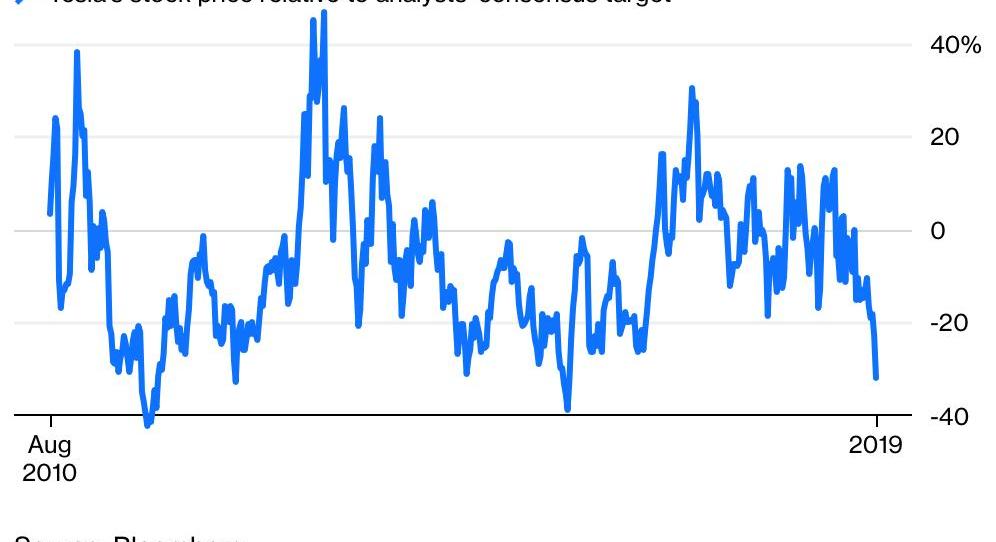

圖片來自“東方IC”特斯拉9個月的市值。周一(2019年5月20日),其市值僅為290億美元——是日最高價的一半。去年8月7日收市時,特斯拉市值高達648億美元,達到歷史巔峰。同一天,埃隆·馬斯克(elon musk)在推特上宣布,他正在考慮以720億美元的價格將特斯拉私有化——但事實證明他沒有。在接下來的9個月里,一系列事故導致特斯拉股價持續下滑。一只長期盈利108倍的股票因為信任危機而失敗,這似乎很奇怪,但如何生動地描述過去幾個月發生的事情?周一跌破200美元/股,為2016年以來最低——直接導致一名分析師將其目標價下調一半。25天前,特斯拉的股價還是365美元。根據彭博的數據,其合理目標價為295美元,這意味著它仍處于“豐水期”三年以上。

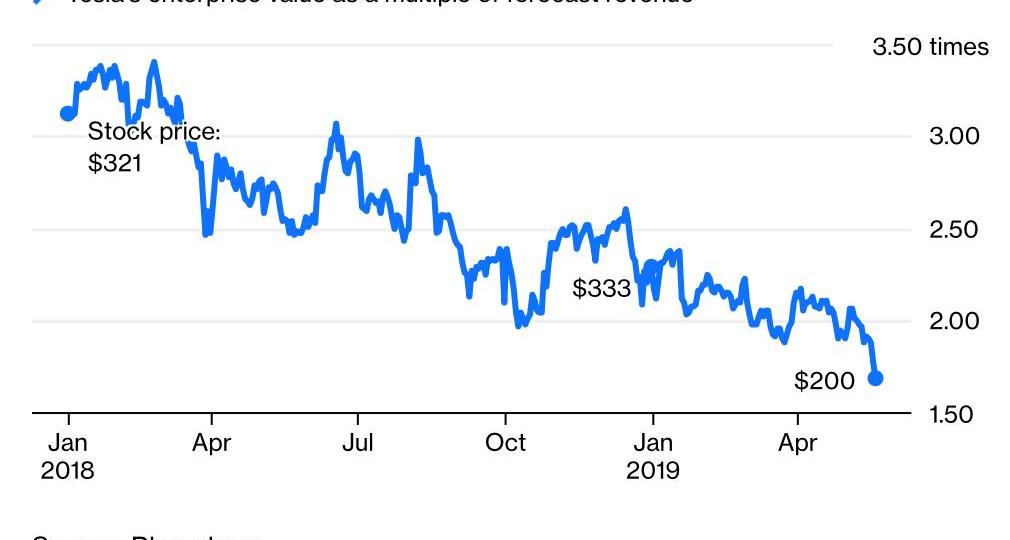

(2010年8月至今特斯拉股價走勢)這種亂象的原因似乎是運氣不好。2019年,特斯拉詮釋了一種“南來北往”的幽默——努力保持低調引起轟動。我們看到了亮相的Model Y,期待已久的低價Model 3的推出及其在歐洲和中國的提前交付。就連特斯拉公布的“無人駕駛出租車服務”計劃也掀起了一股“分析熱”。不僅如此,特斯拉還通過新股和可轉換債券籌集了更多現金,緩解了對流動性的嚴重擔憂。在這一點上,問題的一部分在于,就像《權力的游戲》最新一季一樣,特斯拉的劇情突然加速,短時間內壓縮了很多戲劇性的劇情。反復裁員重新上線,汽車定價來回變動,高管離職,馬斯克和美國證券交易所糾結于他自己的推特內容,產生的影響是震撼而不是激動人心的。在獲得數十億美元的融資后,它警告員工,每一筆支出都將受到審查,這使得特斯拉難以維持其健康和不斷增長的企業形象。當一家公司的財務狀況被炒作起來,其高成長股票也難逃被壓縮的命運。2018年的特斯拉就是典型的例子。年初,特斯拉股價與預測收入之比為3.1(使用企業價值)。盡管股價表現平平,但隨著Model 3銷量的增加,市場預期繼續被激發,年底該比例為2.3倍。目前的交易價格是基于1.7的比率,這完全是受市場信心下降的影響,而不是預期上升。

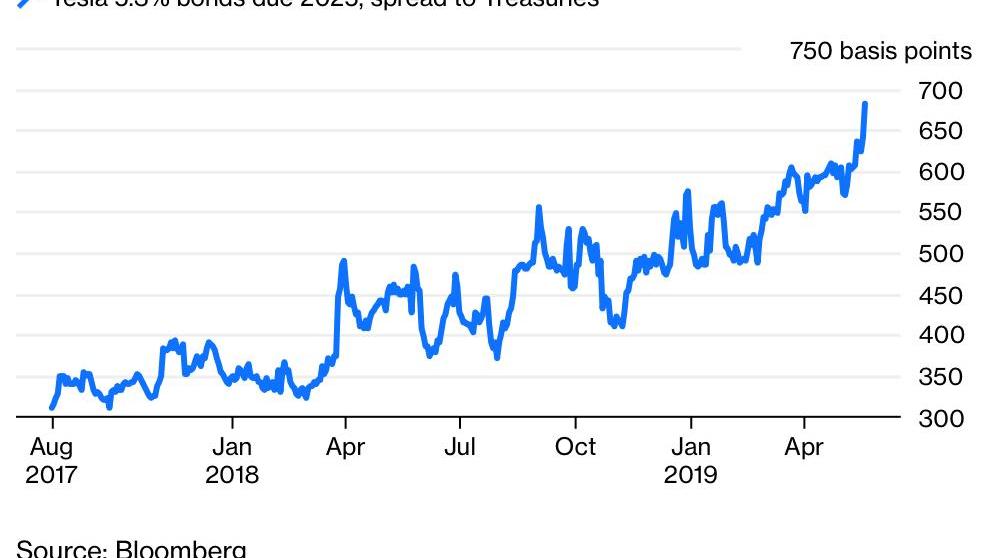

(特斯拉2018.1-2019.4企業價值/預測營收)特斯拉的牛市依賴于對Model 3的銷量預測——尤其是“銷量將快速增長以使特斯拉實現財務獨立”的愿景。這種希望在去年年底達到頂峰,但這是在今年慘淡的第一季度業績描述增長率之前。2018年下半年的現金流和利潤一部分受益于高價Model 3需求的上升,另一部分受益于大規模的開支削減。如果特斯拉在6個月前出售其新股,可能會平息人們對其資產負債表的擔憂,并為其業績增長注入新的活力。現在,它看起來更像是一個打了洞的補丁。據說,盡管有23億美元的新資金涌入特斯拉的銀行賬戶,但二級市場上2025年到期的公司債券價格已經跌至歷史最低水平。在融資信息官宣布的前一天,這些債券和國債之間的利差達到了603個基點。截至周一,也就是19天后,息差“分裂”至682個基點。不到兩年前發行的利率為5.3%的債券現在的收益率超過9%。

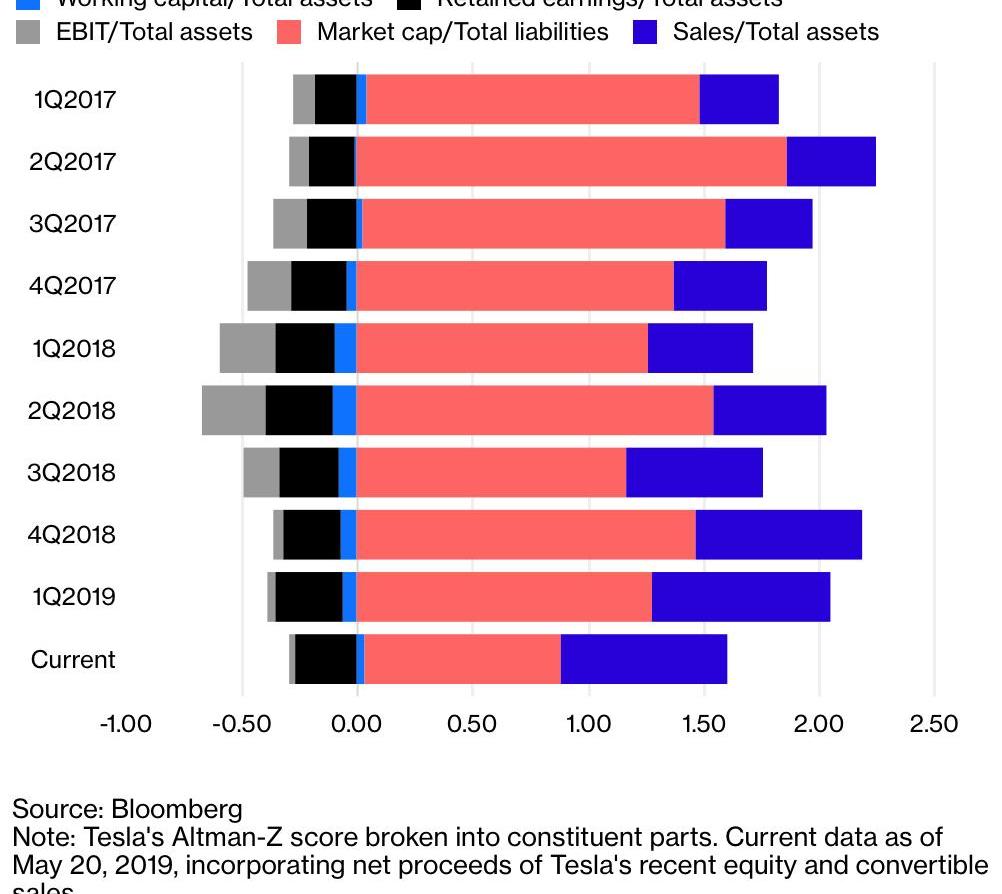

這些債券一直以來主要靠特斯拉的高股價支撐。一旦債務人變得緊張,特斯拉會像提款機一樣多給。從特斯拉奧特曼-Z的評分中可以看出,通常用五個指標的加權平均值來評估銀行破產的風險(低于1.8的分數被認為不好)。特斯拉在2018年最后一個季度的得分略高于1.8,但在3月底降至1.8以下。為了準備新一輪融資,五項指標的加權平均值一度升至1.3倍。分解后……各種指標,不難看出,特斯拉的市場估值已經成為維持其高水平的主導因素。

(2017年Q1以來的五次加權平均表現)由于特斯拉的財務表現和融資都沒有達到“逃逸速度”,重建市場信心非常重要。但由于“大片”情節接連上演,觀眾的情緒未必會來個急轉彎。根據目前的情況,第二季度我們還有六周時間,在此期間,特斯拉正在全面實施其雄心勃勃的銷售計劃。不久前,達到這些業績指標可能會刺激更高的預期和增長倍數。現在,它看起來更像是阻止進一步拋售的“裸底線”。本文由彭博最先發表,由利亞姆·丹寧和《Yiou》的作者丁羽心編輯。圖片來自“東方IC”特斯拉9個月的市值。周一(2019年5月20日),其市值僅為290億美元——是日最高價的一半。去年8月7日收市時,特斯拉市值高達648億美元,達到歷史巔峰。同一天,埃隆·馬斯克(elon musk)在推特上宣布,他正在考慮以720億美元的價格將特斯拉私有化——但事實證明他沒有。在接下來的9個月里,一系列事故導致特斯拉股價持續下滑。一只長期盈利108倍的股票因為信任危機而失敗,這似乎很奇怪,但如何生動地描述過去幾個月發生的事情?周一跌破200美元/股,為2016年以來最低——直接導致一名分析師將其目標價下調一半。25天前,特斯拉的股價還是365美元。根據彭博的數據,其合理目標價為295美元,這意味著它仍處于“豐水期”三年以上。

(2010年8月至今特斯拉股價走勢)這種亂象的原因似乎是運氣不好。2019年,特斯拉詮釋了一種“南來北往”的幽默——努力保持低調引起轟動。我們看到了亮相的Model Y,期待已久的低價Model 3的推出及其在歐洲和中國的提前交付。就連特斯拉公布的“無人駕駛出租車服務”計劃也掀起了一股“分析熱”。不僅如此,特斯拉還通過新股和可轉換債券籌集了更多現金,緩解了對流動性的嚴重擔憂。在這一點上,問題的一部分在于,就像《權力的游戲》最新一季一樣,特斯拉的劇情突然加速,短時間內壓縮了很多戲劇性的劇情。反復裁員重新上線,汽車定價來回變動,高管離職,馬斯克和美國證券交易所糾結于他自己的推特內容,產生的影響是震撼而不是激動人心的。在獲得數十億美元的融資后,它警告員工,每一筆支出都將受到審查,這使得特斯拉難以維持其健康和不斷增長的企業形象。當一家公司的財務狀況被炒作起來,其高成長股票也難逃被壓縮的命運。2018年的特斯拉就是典型的例子。年初,特斯拉股價與預測收入之比為3.1(使用企業價值)。盡管股價表現平平,但隨著Model 3銷量的增加,市場預期繼續被激發,年底該比例為2.3倍。目前的交易價格是基于1.7的比率,這完全是受市場信心下降的影響,而不是預期上升。

(特斯拉2018.1-2019.4企業價值/預測營收)特斯拉的牛市依賴于對Model 3的銷量預測——尤其是“銷量將快速增長以使特斯拉實現財務獨立”的愿景。這種希望在去年年底達到頂峰,但這是在今年慘淡的第一季度業績描述增長率之前。2018年下半年的現金流和利潤一部分受益于高價Model 3需求的上升,另一部分受益于大規模的開支削減。如果特斯拉在6個月前出售其新股,可能會平息人們對其資產負債表的擔憂,并為其業績增長注入新的活力。現在,它看起來更像是一個打了洞的補丁。據說,盡管有23億美元的新資金涌入特斯拉的銀行賬戶,但二級市場上2025年到期的公司債券價格已經跌至歷史最低水平。這一天……在金融信息官員宣布之前,這些債券和國債之間的利差達到了603個基點。截至周一,也就是19天后,息差“分裂”至682個基點。不到兩年前發行的利率為5.3%的債券現在的收益率超過9%。

這些債券一直以來主要靠特斯拉的高股價支撐。一旦債務人變得緊張,特斯拉會像提款機一樣多給。從特斯拉奧特曼-Z的評分中可以看出,通常用五個指標的加權平均值來評估銀行破產的風險(低于1.8的分數被認為不好)。特斯拉在2018年最后一個季度的得分略高于1.8,但在3月底降至1.8以下。為了準備新一輪融資,五項指標的加權平均值一度升至1.3倍。分解各項指標后,不難看出,特斯拉的市場估值成為了維持其高水平的主導因素。

(2017年Q1以來的五次加權平均表現)由于特斯拉的財務表現和融資都沒有達到“逃逸速度”,重建市場信心非常重要。但由于“大片”情節接連上演,觀眾的情緒未必會來個急轉彎。根據目前的情況,第二季度我們還有六周時間,在此期間,特斯拉正在全面實施其雄心勃勃的銷售計劃。不久前,達到這些業績指標可能會刺激更高的預期和增長倍數。現在,它看起來更像是阻止進一步拋售的“裸底線”。本文由彭博最先發表,由利亞姆·丹寧和《Yiou》的作者丁羽心編輯。

5月22日,特斯拉美國官網再次調整ModelS、ModelX售價。ModelS起售價由78000美元改為75000美元,ModelX起售價由83000美元改為81000美元。

1900/1/1 0:00:00北京時間3月7日,特斯拉在美國為全球首個V3超級充電樁揭幕,

1900/1/1 0:00:00記者獨家獲悉,九城近期將與電動車充電設備及運營平臺提供商驛普樂氏科技有限公司(簡稱“EN科技”)簽署協議,雙方將成立合資公司,為電動車的城市充電設備及平臺提供產品及運營服務。

1900/1/1 0:00:00日本車企對于美國總統特朗普和美國政府的關稅政策不滿情緒正在逐漸蔓延,繼豐田北美公司發布聲明“暗諷”特朗普之后,日本汽車協會近日也發表了一份態度更加強硬的官方聲明,在這份官方聲明中,

1900/1/1 0:00:00圖片來源視覺中國2018年車市整體下降,這個下降趨勢已經持續至2019年年中,但車市暗淡中也有一絲亮點,新能源汽車是車市中唯一整體增長的板塊。新能源車作為一股新勢力,看起來越來越成為趨勢。

1900/1/1 0:00:005月20日,中化集團化工事業部與揚州經濟技術開發區現場簽署諒解備忘錄,將在揚州開發區投資車用三元鋰電池項目,總投資超100億元,總體規劃建設年產20GWh的鋰電池生產線,分三期實施。

1900/1/1 0:00:00