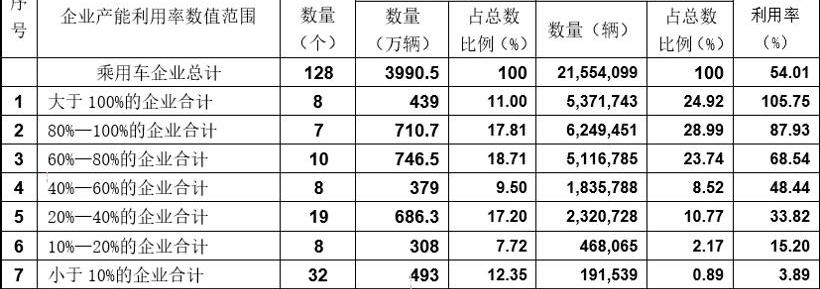

根據中國汽車工業協會發布的統計數據,2019年,全國汽車制造商銷售乘用車2144.4萬輛,同比下降9.6%。這一數字較2017年的2471.8萬輛減少了327.4萬輛,累計下降13.24%。一方面銷量持續下滑,但另一方面由于新工廠的逐步上馬,產能持續增加。據乘用車聯席會專家張明生介紹,2019年,我國乘用車產能利用率從2017年的66.55%下降到53.74%。

圖片來源:協會;年生產能力的計算方法是每年250個工作日,每天兩班倒。截至目前,獲得工信部汽車生產企業目錄公告的汽車企業中,有128家具備乘用車生產資質,在中汽協2019年乘用車銷量統計表中排名僅82位(不含企業分支機構)。張明生進一步指出,2019年能夠分析乘用車產能利用率的企業應該有92家,其中88家當年有銷量,總銷量為2155.41萬輛,產能利用率小幅提升至54.01%。但需要知道的是,根據公開數據統計,截至2019年12月31日,中國現有乘用車總產能約為3990萬輛。此外,在建906萬輛汽車將在未來1-2年內陸續投產,15家尚未取得生產資質的企業合計計劃產能384萬輛。

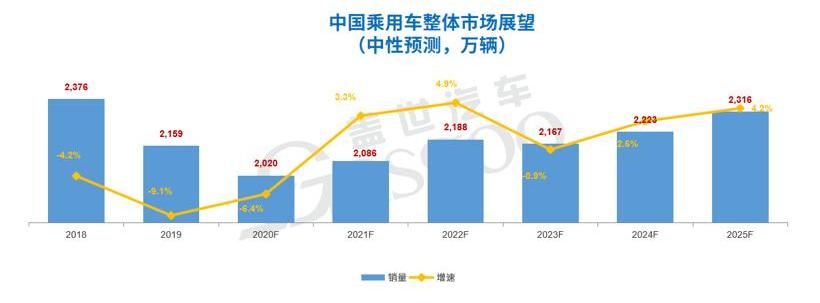

來源:Gaspar汽車研究院預測數據庫(2月最新預測更新);蓋世汽車研究院分析,這意味著如果未來乘用車銷量增速低于在建產能的攀升,乘用車產能利用率只會越來越低。蓋世汽車研究院最新預測數據顯示,2022年中國乘用車整體銷量有望超過2019年,達到2188萬輛左右,但仍遠低于現有的3990萬輛。車企方面,根據張明生整理的數據,廣汽豐田、東風本田、廣汽本田、天津一汽豐田、四川一汽豐田、華晨寶馬、北京奔馳、東風日產等日系車企和豪華品牌合資車企產能利用率均超過100%。而且這些公司的總銷量占2019年全國乘用車總銷量的四分之一。除東風日產外,其他公司同比均上漲。

圖片來源:本田中國為了解決潛在的產能不足,廣汽本田將在2020年進一步擴大增城三廠的產能,從12萬輛/年提升至24萬輛/年,屆時廣汽本田將形成72萬輛/年的總產能;廣汽豐田宣布斥資150億元進行產能擴張,未來年產能將從目前的60萬輛提升至100萬輛。在80%-100%范圍內,以一汽大眾、SAIC大眾、上汽通用等7家公司為主。2019年累計銷量占總銷量的29%,整體產能利用率處于合理區間。在60%-80%區間,主要有SAIC乘用車、吉利集團、長城汽車、上汽通用五菱、長安馬自達、廣汽三菱、奇瑞汽車等10家企業,處于略剩區間。這些公司2019年的總銷售額占總銷售額的24%。上述25家產能利用率正常的企業總銷量占乘用車總銷量的78%。不難得出結論,剩下的67家車企是在瓜分剩下的22%的銷量,但其產能占總產能的25.8%。此外,還有36家企業的產能占總產能的5.71%,但尚未銷售產品。可見,我國乘用車產能過剩仍主要集中在規模小、銷量低的企業。換句話說,中國產能過剩的根本原因是企業數量過多。正如中國汽車工業協會副秘書長史建華先生所言,“汽車工業高速增長期已經結束,進入市場和產業結構調整期,低速發展成為新常態。汽車產業從增量競爭逐步轉向存量競爭,從數量增長轉向質量提升,汽車產業逐步走向成熟。”接下來將是一個大浪淘沙,越來越多的邊緣企業將上演汽車業的“敦刻爾克”大逃亡。根據中國汽車工業協會發布的統計數據,2019年,全國汽車制造商銷售乘用車2144.4萬輛,同比下降9.6%。這一數字較2017年的2471.8萬輛減少了327.4萬輛,累計下降13.24%。一方面銷量持續下滑,但另一方面由于新工廠的逐步上馬,產能持續增加。據乘用車聯席會專家張明生介紹,2019年,我國乘用車產能利用率從2017年的66.55%下降到53.74%。

圖片來源:協會;年生產能力的計算方法是每年250個工作日,每天兩班倒。截至目前,獲得工信部汽車生產企業目錄公告的汽車企業中,有128家具備乘用車生產資質,在中汽協2019年乘用車銷量統計表中排名僅82位(不含企業分支機構)。張明生進一步指出,2019年能夠分析乘用車產能利用率的企業應該有92家,其中88家當年有銷量,總銷量為2155.41萬輛,產能利用率小幅提升至54.01%。但需要知道的是,根據公開數據統計,截至2019年12月31日,中國現有乘用車總產能約為3990萬輛。此外,在建906萬輛汽車將在未來1-2年內陸續投產,15家尚未取得生產資質的企業合計計劃產能384萬輛。

來源:Gaspar汽車研究院預測數據庫(2月最新預測更新);蓋世汽車研究院分析,這意味著如果未來乘用車銷量增速低于在建產能的攀升,乘用車產能利用率只會越來越低。蓋世汽車研究院最新預測數據顯示,2022年中國乘用車整體銷量有望超過2019年,達到2188萬輛左右,但仍遠低于現有的3990萬輛。車企方面,根據張明生整理的數據,廣汽豐田、東風本田、廣汽本田、天津一汽豐田、四川一汽豐田、華晨寶馬、北京奔馳、東風日產等日系車企和豪華品牌合資車企產能利用率均超過100%。而且這些公司的總銷量占2019年全國乘用車總銷量的四分之一。除東風日產外,其他公司同比均上漲。

圖片來源:本田中國為了解決潛在的產能不足,廣汽本田將在2020年進一步擴大增城三廠的產能,從12萬輛/年提升至24萬輛/年,屆時廣汽本田將形成72萬輛/年的總產能;廣汽豐田宣布斥資150億元進行產能擴張,未來年產能將從目前的60萬輛提升至100萬輛。在80%-100%范圍內,以一汽大眾、SAIC大眾、上汽通用等7家公司為主。2019年累計銷量占總銷量的29%,整體產能利用率處于合理區間。在60%-80%區間,主要有SAIC乘用車、吉利集團、長城汽車、上汽通用五菱、長安馬自達、廣汽三菱、奇瑞汽車等10家企業,處于略剩區間。這些公司2019年的總銷售額占總銷售額的24%。上述25家產能利用率正常的企業總銷量占乘用車總銷量的78%。不難得出結論,剩下的67家車企是在瓜分剩下的22%的銷量,但其產能占總產能的25.8%。此外,還有36家企業的產能占總產能的5.71%,但尚未銷售產品。可見,我國乘用車產能過剩仍主要集中在規模小、銷量低的企業。換句話說,中國產能過剩的根本原因是企業數量過多。正如中國汽車工業協會副秘書長史建華先生所言,“汽車工業高速增長期已經結束,進入市場和產業結構調整期,低速發展成為新常態。汽車產業從增量競爭逐步轉向存量競爭,從數量增長轉向質量提升,汽車產業逐步走向成熟。”接下來將是一個大浪淘沙,越來越多的邊緣企業將上演汽車業的“敦刻爾克”大逃亡。

“嚴重依賴中國和韓國動力電池,未來會對德國汽車產業造成致命打擊。”2020年伊始,戴姆勒工會主席邁克爾布雷希特再次向德國汽車制造業發出警告。

1900/1/1 0:00:00鼓勵汽車消費,廣東又走在全國最前面2月21日下午,功夫汽車從廣東省政府網站獲悉,當天,廣東省政府印發《廣東省進一步穩定和促進就業若干政策措施》,政策提出,

1900/1/1 0:00:00上海工廠投產后,特斯拉的動力電池供應鏈終于開始真正地向其他企業張開懷抱。在今年1月舉行的投資者會議上,特斯拉CEO伊隆馬斯克首次公開確認,新增寧德時代和LG化學兩家供應商。

1900/1/1 0:00:002月21日傍晚,一位用戶名為“房媽媽說車”的抖音用戶在視頻中稱,“特斯拉即將采購寧德時代的無鈷電池。”即磷酸鐵鋰電池。

1900/1/1 0:00:00零部件巨頭安波福(AptivPLC)在日前發布的SEC備案文件中,對該公司2020年第一季度的業績展望進行了更新。安波福預計中國新冠肺炎疫情帶來的消極影響將比此前預期的更大。

1900/1/1 0:00:00核心觀點:如果將動力電池行業比作一個江湖,那么寧德時代和比亞迪就是武功最頂尖的高手之一。兩者分別推出的CTP和刀片電池,就好比金庸小說《笑傲江湖》里的“獨孤九劍”,各有優勢。

1900/1/1 0:00:00