圖片來源@視覺中國預計來自對公司和商業模式的理解,進而影響估值和股價。特斯拉今年走勢波動很大。不知道市場對其產品策略和增長前景的認識是否有所改變。如何加深對特斯拉的了解,可以從以下幾點切入:1)1)Model 3是廉價產品嗎——決定需求和增長空間;2)特斯拉的商業模式;4)特斯拉品牌定位和估值方法。1.Model 3是廉價產品嗎?很多人把特斯拉比作蘋果。在產品層面,平價版Model 3的推出引起了業界的極大關注:全新的交互體驗,超長續航,酷炫的自動駕駛,就像十年前iphone對安卓機的顛覆。大家都深信有了這款車特斯拉就可以完全壟斷主流市場,改變傳統車企的生活。在狂熱的預期下,投資者預測特斯拉萬億市值指日可待。

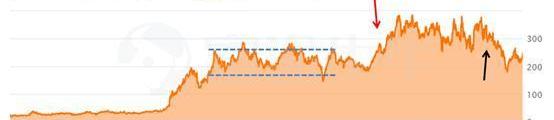

在二級市場上,這種預期也迅速反映在股價上。從2014年到2016年,特斯拉的股價一直在150美元到260美元之間波動;2017年,“Model 3即將上市”的利好推動股價快速跳至320平臺(紅箭);2017-2018年,由于“生產地獄”、現金流問題、“交割地獄”等困難,股價在260-370美元之間波動。直到2018年底,特斯拉終于解決了各種問題。按理說這是Model 3釋放潛力的起點,但進入19年后,股價又回落到150-260區間。為什么?

2019年初,特斯拉進行了多次降價(黑箭,1月和2月全部門價格分別下調2000和1100美元),但第一季度交付量有所下降。趨勢上,2018年四個季度是Model 3產銷量的快速爬坡階段,19年趨于平緩。價格一直在下降,但銷量沒有持續高速增長,說明需求已經得到了階段性的滿足。

價格方面,經過長時間的產能爬坡,Model 3的價格仍然高達39000美元。馬斯克一開始反復強調“3.5萬美元,一款很棒很貼心的電動汽車”,但實際上離真正的主流市場還很遠。

簡單來說,需求慢,定價高,說明Model 3不是真正買得起的車型。從結果來看,Model 3的交付水平遠不及顛覆燃油車的預期。原本狂熱的預期被淹沒,市場轉向悲觀,股價自然回落。二、商業模式定位市場上對于特斯拉商業模式的爭論一直很激烈。馬斯克向高收入人群灌輸了“加速向可持續能源過渡”的宏偉愿景,樹立了成功的高端品牌,引起了富人的共鳴,從而刺激了一小部分需求,并借助高收入人群傳播到全社會。李笑來說,愚蠢X的共識也是共識,但這種共識注定不會上升為所有人的共識。相反,富人擁有廣泛的社會影響力和媒體資源,他們的共識有時會成為所謂的“所有人的共識”。特斯拉就是一個例子,這可能是之前市場預期“Model 3將壟斷主流市場”的一個因素。在很多人心中,特斯拉是一家代表未來的公司。一旦綁定了人類的未來,那么這個企業就有了無限的可能性,不被看好的人自然就“被”在了潮流的對立面。但回到本質,需求和定價可以幫助我們更準確地定位一家公司,衡量商業模式。生意就是以一定的價格滿足別人的需求:1)沒有需求就沒有生意;2)極低的價格(甚至低價出售)可以產生需求,但這種生意很可能難以為繼;3)滿足需求只定低價是不好的生意;4)在不影響需求的情況下,定一個高價格是一筆好生意。特斯拉的情況是需要不斷降價來刺激需求,所以Model 3本質上不是廉價產品,也不屬于大眾市場。我認為它的可尋址市場在豪華車領域,所以特斯拉可能定位為豪華車制造商。在過去的一年里,與Model 3相比,特斯拉一直是一個豪華品牌。

從定價上看,特斯拉自行車的價格是5.7萬美元,和寶馬、奔馳最接近。我記得第二季度的電話會議。當分析師詢問市場需求時,馬斯克給出了Model 3/Y每年200萬輛的長期銷量預測(多長時間?馬斯克解釋是在幾年內),兩款車分別是75萬和125萬(roadsteds/a & gt;電動皮卡數量肯定少),這個數量級也是最接近寶馬和奔馳的。第三,特斯拉要講這么多豪華品牌的估值,只是為了幫助大家對Model 3形成一個更理性的預期,定位特斯拉的商業模式,提供一個估值思路:特斯拉要按豪華品牌估值。既然是豪華品牌,那么它的全球市場份額會和BBA(3-4%)差不多,按照全球年銷量9000萬臺計算,大概是300萬臺左右。假設特斯拉能在2030年實現這一目標,可以給出公司未來10年的營收增長率,然后參考BBA的成本結構和現金流水平,用現金流貼現法方法進行評估。首先,盡管特斯拉過去的運營現金流為負,不得不不斷籌集資金來支持投資和商業活動,但這種困境應該可以很快結束。2018年Q3、Q4 Model 3大幅增長。僅這兩個季度產生的經營性現金流就覆蓋了上市以來所有年份累計的經營性負現金流,近兩年資本支出開始減少。未來,隨著Model 3/Y推動銷量持續增長,特斯拉的成本結構和自由現金流占營收的比例將繼續接近傳統車企的水平(寶馬約為4%,豐田約為6%)。

根據彭博的數據,特斯拉上市以來的WACC一直在6%-12%之間,2019年在Q2為6.3%。在貼現模型中,給定9%的WACC和3%的可持續增長率,預計2019年自由現金流為6.8億美元,2030年增加到約62.4億美元(按1560億美元預計收入的4%左右估算),最終得到。按照上述估值,特斯拉至少在未來11年將遠不及多頭預期的萬億市值,年化收益甚至只有4%。是我太看不上特斯拉了嗎?只能說這只是基于我個人對公司商業模式的理解和與奢侈品牌類比得出的估值。文章開頭提到,預期來自于對公司和商業模式的理解,進而影響估值和股價,每個人的理解都會有偏差。總結當然,我不會質疑特斯拉在三電技術上的領先優勢。現階段,它在幾個方面做得很好,包括垂直集成的電池供電、出色的熱管理技術和自動駕駛。但是,三大動力公司的技術壁壘就一定高于傳統車企的護城河(制造能力、供應鏈指揮)并形成堅固的“時間壁壘”嗎?不一定。正是因為不可能在短時間內形成量產能力,所以我認為馬斯克一直在推動的“加速向可持續能源轉型”的宏偉使命,最終將由傳統車企主導,而特斯拉只是這一波變革的催化劑。

圖片來源@視覺中國預計來自對公司和商業模式的理解,進而影響估值和股價。特斯拉今年走勢波動很大。不知道市場對其產品策略和增長前景的認識是否有所改變。如何加深對特斯拉的了解,可以從以下幾點切入:1)1)Model 3是廉價產品嗎——決定需求和增長空間;2)特斯拉的商業模式;4)特斯拉品牌定位和估值方法。1.Model 3是廉價產品嗎?很多人把特斯拉比作蘋果。在產品層面,平價版Model 3的推出引起了業界的極大關注:全新的交互體驗,超長續航,酷炫的自動駕駛,就像十年前iphone對安卓機的顛覆。大家都深信有了這款車特斯拉就可以完全壟斷主流市場,改變傳統車企的生活。在狂熱的預期下,投資者預測特斯拉萬億市值指日可待。

在二級市場上,這種預期也迅速反映在股價上。從2014年到2016年,特斯拉的股價一直在150美元到260美元之間波動;2017年,“Model 3即將上市”的利好推動股價快速跳至320平臺(紅箭);2017-2018年,由于“生產地獄”、現金流問題、“交割地獄”等困難,股價在260-370美元之間波動。直到2018年底,特斯拉終于解決了各種問題。按理說這是Model 3釋放潛力的起點,但進入19年后,股價又回落到150-260區間。為什么?

2019年初,特斯拉進行了多次降價(黑箭,1月和2月全部門價格分別下調2000和1100美元),但第一季度交付量有所下降。趨勢上,2018年四個季度是Model 3產銷量的快速爬坡階段,19年趨于平緩。價格一直在下降,但銷量沒有持續高速增長,說明需求已經得到了階段性的滿足。

價格方面,經過長時間的產能爬坡,Model 3的價格仍然高達39000美元。馬斯克一開始反復強調“3.5萬美元,一款很棒很貼心的電動汽車”,但實際上離真正的主流市場還很遠。

簡單來說,需求慢,定價高,說明Model 3不是真正買得起的車型。從結果來看,Model 3的交付水平遠不及顛覆燃油車的預期。原本狂熱的預期被淹沒,市場轉向悲觀,股價自然回落。二、商業模式定位市場上對于特斯拉商業模式的爭論一直很激烈。馬斯克向高收入人群灌輸了“加速向可持續能源過渡”的宏偉愿景,樹立了成功的高端品牌,引起了富人的共鳴,從而刺激了一小部分需求,并借助高收入人群傳播到全社會。李笑來說,愚蠢X的共識也是共識,但這種共識注定不會上升為所有人的共識。相反,富人擁有廣泛的社會影響力和媒體資源,他們的共識有時會成為所謂的“所有人的共識”。特斯拉就是一個例子,這可能是之前市場預期“Model 3將壟斷主流市場”的一個因素。在很多人心中,特斯拉是一家代表未來的公司。一旦綁定了人類的未來,那么這個企業就有了無限的可能性,不被看好的人自然就“被”在了潮流的對立面。但回到本質,需求和定價可以幫助我們更準確地定位一家公司,衡量商業模式。生意就是以一定的價格滿足別人的需求:1)沒有需求就沒有生意;2)極低的價格(甚至低價出售)可以產生需求,但這種生意很可能難以為繼;3)滿足需求只定低價是不好的生意;4)在不影響需求的情況下,定一個高價格是一筆好生意。特斯拉的情況是需要不斷降價來刺激需求,所以Model 3本質上不是廉價產品,也不屬于大眾市場。我認為它的可尋址市場在豪華車領域,所以特斯拉可能定位為豪華車制造商。在過去的一年里,與Model 3相比,特斯拉一直是一個豪華品牌。

從定價上看,特斯拉自行車的價格是5.7萬美元,和寶馬、奔馳最接近。我記得第二季度的電話會議。當分析師詢問市場需求時,馬斯克給出了Model 3/Y每年200萬輛的長期銷量預測(多長時間?馬斯克解釋是在幾年內),兩款車分別是75萬和125萬(roadsteds/a & gt;電動皮卡數量肯定少),這個數量級也是最接近寶馬和奔馳的。第三,特斯拉要講這么多豪華品牌的估值,只是為了幫助大家對Model 3形成一個更理性的預期,定位特斯拉的商業模式,提供一個估值思路:特斯拉要按豪華品牌估值。既然是豪華品牌,那么它的全球市場份額會和BBA(3-4%)差不多,按照全球年銷量9000萬臺計算,大概是300萬臺左右。假設特斯拉能在2030年實現這一目標,可以給出公司未來10年的營收增長率,然后參考BBA的成本結構和現金流水平,用現金流貼現法方法進行評估。首先,盡管特斯拉過去的運營現金流為負,不得不不斷籌集資金來支持投資和商業活動,但這種困境應該可以很快結束。2018年Q3、Q4 Model 3大幅增長。僅這兩個季度產生的經營性現金流就覆蓋了上市以來所有年份累計的經營性負現金流,近兩年資本支出開始減少。未來,隨著Model 3/Y推動銷量持續增長,特斯拉的成本結構和自由現金流占營收的比例將繼續接近傳統車企的水平(寶馬約為4%,豐田約為6%)。

根據彭博的數據,特斯拉上市以來的WACC一直在6%-12%之間,2019年在Q2為6.3%。在貼現模型中,給定9%的WACC和3%的可持續增長率,預計2019年自由現金流為6.8億美元,2030年增加到約62.4億美元(按1560億美元預計收入的4%左右估算),最終得到。按照上述估值,特斯拉至少在未來11年將遠不及多頭預期的萬億市值,年化收益甚至只有4%。是我太看不上特斯拉了嗎?只能說這只是基于我個人對公司商業模式的理解和與奢侈品牌類比得出的估值。文章開頭提到,預期來自于對公司和商業模式的理解,進而影響估值和股價,每個人的理解都會有偏差。總結當然,我不會質疑特斯拉在三電技術上的領先優勢。現階段,它在幾個方面做得很好,包括垂直集成的電池供電、出色的熱管理技術和自動駕駛。但是,三大動力公司的技術壁壘就一定高于傳統車企的護城河(制造能力、供應鏈指揮)并形成堅固的“時間壁壘”嗎?不一定。正是因為不可能在短時間內形成量產能力,所以我認為馬斯克一直在推動的“加速向可持續能源轉型”的宏偉使命,最終將由傳統車企主導,而特斯拉只是這一波變革的催化劑。

Taycan在祖文豪森工廠正式下線中國、加拿大、德國,保時捷于同一時間在三大跨越不同時區的場地,發布了全新純電動化的轎跑產品Taycan。

1900/1/1 0:00:009月17日至18日,“全球新能源汽車供應鏈創新大會”在南京舉行。大會由南京市人民政府和中國電動汽車百人會主辦,計劃今后每年舉辦一屆,本屆論壇主題為“在大變局中協同打造高質量新能源汽車供應鏈”。

1900/1/1 0:00:00從9月3日提交第一期輔導工作總結報告到9月16日申報正式受理,孚能科技(贛州)股份有限公司(下稱“孚能科技”)科創板IPO可謂神速。

1900/1/1 0:00:00德國《商報》9月17日報道,大眾和福特證實兩集團正在洽談討論合作研發第二款合作電動車,即福特將基于MEB平臺打造第二款車型。

1900/1/1 0:00:00德國《汽車周刊》9月18日報道,隨著世界汽車產業的發展重心向電動車傾斜,不少汽車制造商明顯對電動車時代準備不足,德媒評論電動車生產為“地獄”。

1900/1/1 0:00:00近日,據國外媒體報道,一位不愿意透露姓名的知情人士稱,日產汽車正尋求出售一家主打汽車零部件和材料業務的全資子公司日產貿易公司(NissanTradingCo

1900/1/1 0:00:00