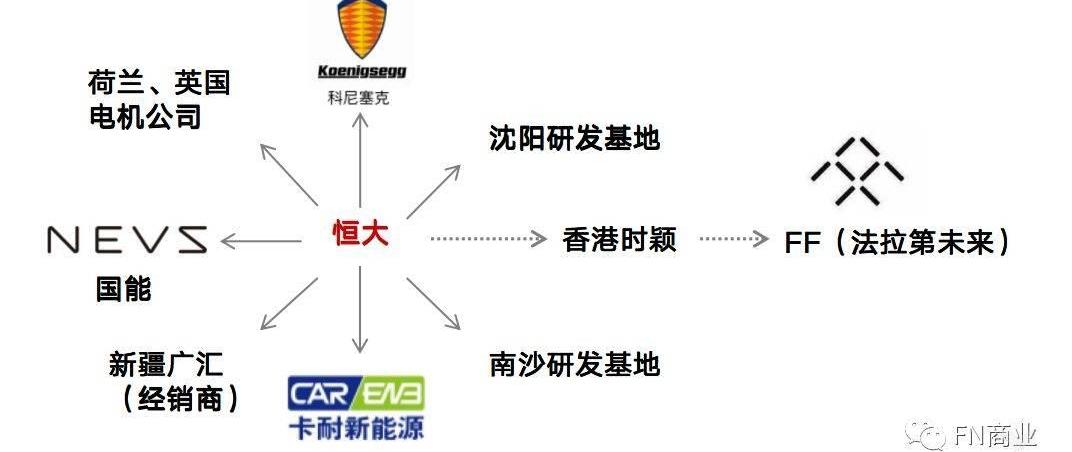

圖片來自“東方IC”。不得不說,資本一直是造車的基礎。對于一款地上高樓的新車來說,談量產交付和技術實力都太空洞了。只有融資位數才能準確標記出生死的尊嚴。2019年,補貼退去,融資萎縮,資本鄙視鏈中的位置決定造車新勢力的壽命。造車新勢力靠什么上熱搜?-通過燃燒。先燒車身。今年以來,蔚來ES8發生了兩起自燃事故,著名廠商特斯拉和比亞迪也起火。在此之前,長安、眾泰、力帆、BAIC新能源等品牌的新能源汽車都發生過自燃事件。前述特斯拉自燃事故自2013年以來已接近20起,傷亡人數近10人。又燒錢了。公開資料顯示,截至目前,僅新能源汽車公司融資規模就超過2000億元,其中互聯網造車占比近1000億元。他們的標桿依然是特斯拉,融資數百億美元,每天燒1000萬美元。不得不說,資本一直是造車的基礎。對于一款地上高樓的新車來說,談量產交付和技術實力都太空洞了。只有融資位數才能準確標記出生死的尊嚴。2019年,補貼退去,融資萎縮,資本鄙視鏈中的位置決定造車新勢力的壽命。十億俱樂部——跨界造車“PPT造車”的營銷轟炸,一度給人一種錯覺,認為互聯網公司在新車造車領域依然可以重現“前排通吃”的神話。這顯然低估了汽車行業的燒錢能力。至少在資本鄙視鏈的頂端,囂張的不是蝙蝠們。最好的例子就是恒大。許家印2018年與新能源汽車結緣。當年6月,恒大宣布以67.46億港元(約合人民幣59.65億元)收購香港時穎公司100%股權,從而成為新能源汽車法拉第未來(FF)的最大財務所有人。然而,這場被視為賈躍亭造車夢延續的商業聯姻,僅僅維持了三個多月,就不歡而散。許家印為失敗的婚姻付出了至少203億元。公開資料顯示,恒大在收購時穎時已經完成了8億美元(約合人民幣55.14億元)的投資。此后不久,恒大以超過3.64億元的底價拿下廣州南沙區40萬平方米造車用地。2018年9月,恒大再次斥資144.9億元入股中國最大的汽車經銷商新疆廣匯。失去FF后,恒大馬上開始尋找下一個目標,繼任者就是NEVS。今年1月,恒大先是以60多億元買下國能51%的股權,再以約21.6億元將車企科尼賽克收入囊中,再以10.6億元買下電池廠商卡奈新能源58%的股權,一個月內花費近百億。3-5月,恒大先后拿下荷蘭和英國兩家電機公司。6月,許家印的造車步伐更加激進。“1600億在南沙建基地”“1200億在沈陽建研發基地”的新聞不絕于耳。如果上述信息屬實,恒大到目前為止在新能源汽車領域計劃投資超過3200億元。

恒大造車。互聯網造車,地產商笑。強硬的恒大旁邊,也并排站著不少有錢的同行。寶能自2017年以來多次出手,以80.6億元收購觀致汽車63%股權。再加上和三個地方政府的投資協議,姚振華已經撒了700億,以示造車決心;華夏幸福董事長王的“何志系”是汽車的原始投資者。婚姻期間,除了投資,何志還游說投資的四家公司與何忠簽訂了總計2萬輛新能源汽車訂單;不甘寂寞的碧桂園和萬達,前者花了6.4億元定向開發,后者受董明珠鼓動給了銀隆5億元錢。除了房企,多氟多注資的跨界工作都是有資質,有補貼,有量產的。2018年初,估值達到80億。但補貼退了之后,在資金斷裂和創始人離職中轟然倒塌。同樣命運的還有民安,這個資本和管理混在一起的“三車企”,也在債務和裁員的邊緣掙扎。同樣值得一讀的還有最近下線的零跑車。零跑的大股東是安防領域的上市公司浙江大華,創始人朱也是大華的創始人之一。所以零跑的融資必然會得到前東家的支持。但所謂的量產車數量只有10輛,披露的融資金額也只有29億元。

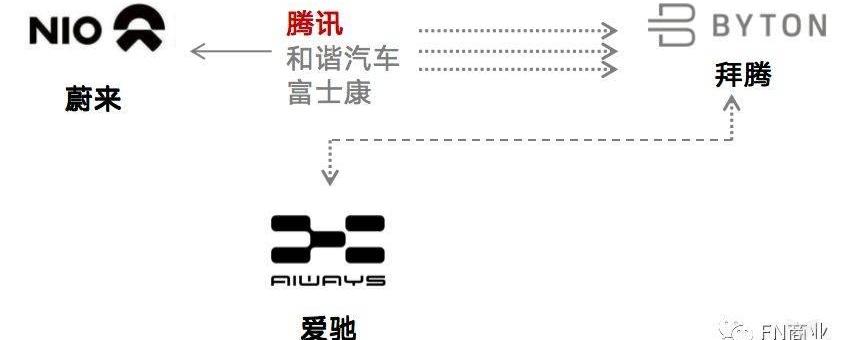

億會-互聯網造車雖然目前還沒有一家互聯網造車公司能直接挑戰恒大,但能依靠圈內幾個有名的“爸爸”的車企,還是有一副有錢的樣子。輿論公認的掌門人是BAT的“兒子們”。騰訊直屬的蔚來,好像是最有錢的。李斌是一位明星企業家。在易車和摩拜單車時期,騰訊一直是他的投資方,這份友誼一直延續到了蔚來。2014-2018年,騰訊四輪領投蔚來,一度以15.2%的股比成為僅次于李斌的第二大股東。截至目前,蔚來已融資337億元。騰訊系的私生子是從“和諧富騰”(騰訊、和諧汽車、富士康)分裂出來的拜騰和愛知。獨立后,拜騰選擇抱一汽大腿,但聯合創始人年初一聲不吭地離開了艾克尼克,最終獲得的數億美元融資至今下落不明。同樣擁抱正規軍的愛馳相對無憂。遲明基金10億元已入賬,江鈴汽車17億股增資也已完成。加上之前70億的融資,愛知四舍五入也是億元俱樂部的一員。

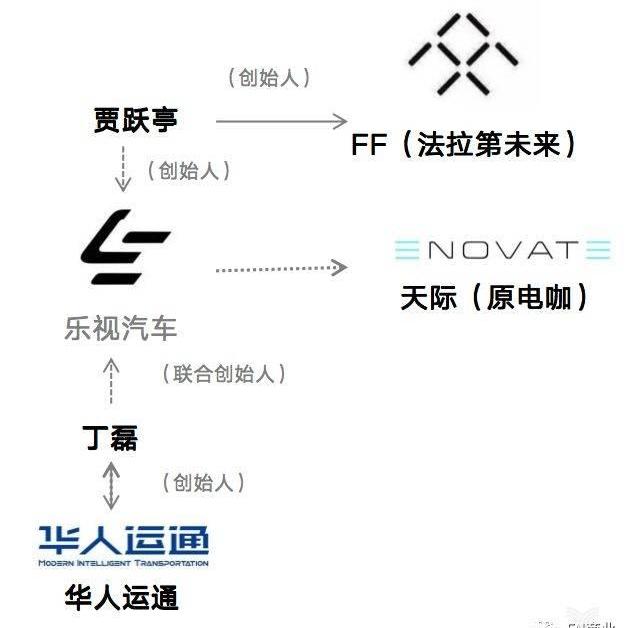

騰訊造車宇宙的布局如此積極,不免讓人想到阿里在智能汽車領域的步步為營。何是一個深深扎根于洪妙的阿里人。在造車之前,他最出名的身份是UC瀏覽器的創始人,以至于肖鵬汽車在初創期就得到了阿里文娛集團董事長俞永福的投資。從2015年4月到2018年8月,Xpeng Motors完成了8輪金額超過130億元的融資,期間始終穿插著阿里的身影。小鵬和蔚來最著名的交集發生在2018年,當時兩位創始人就新的汽車制造公司是否能每年交付1萬輛汽車打了一個。就像董明珠和雷軍的對一樣,這種商業對合同并沒有太大的實質意義,無非是阿里和騰訊有意無意之間“王不見王”的公關氛圍。相比于似乎在任何領域都有競爭的AT,近年來在智能駕駛方面發力的百度,在新能源汽車上的投入最有說服力。2017年百度“阿波羅計劃”啟動時,就提出要吸引國內外汽車廠商加入其聯盟。魏瑪是李彥宏提名的合伙人之一。2017年底,威馬獲得百度資本和百度集團10億美元融資。2019年初,威馬汽車再次完成由百度集團領投的總額30億元的融資。截至目前,威馬汽車累計融資金額近230億元。BAT之外唯一進入億元俱樂部的是360原副總裁沈海軍的奇點汽車。它不僅得到了前所有者的資助,還招募了BAIC和豐田等知名服務提供商。最近又和多國政府聯合成立產業基金,風景如畫。即使奇點的融資已經達到了奇點的170億元,但是生產成本……已經跳了三次,欠薪丑聞更是沸沸揚揚。成立四年來,一直是互聯網專車行業的“流量明星”。雖然其他玩家沒有拿到億車俱樂部的門票,但賠錢輸陣一直是互聯網的競爭性格。游俠貢獻了一個典型的互聯網玩法——他通過發布改裝車試玩獲得了“PPT造車鼻祖”的成就。即便如此,游俠還是以70億元的價格找到了支持者。車和家(李)就像蔚來的影子。兩位創始人背景相似,各自的融資名單上也有對方的名字。據報道,李想將于明年上市,走李斌的資本路線。截至目前,車和家已引入五輪融資共計60億元。華人運通和天空(原名電子咖啡館)都是被樂視造車拖累,不得不自立門戶的典型。前者成交量不變但融資是個謎;而后者則在公開顯示的累計融資額不足30億元的情況下,面臨25億元的債務造假危機和拖欠工資3個多月的丑聞。

樂視造車宇宙還有開云等創業項目,受到華星、熊貓等互聯網創投機構的青睞。創始人早前宣稱,融資1億元,在農村市場大有作為;然而現在除了微信官方賬號還在不停的寫,并沒有其他的輿論動向。

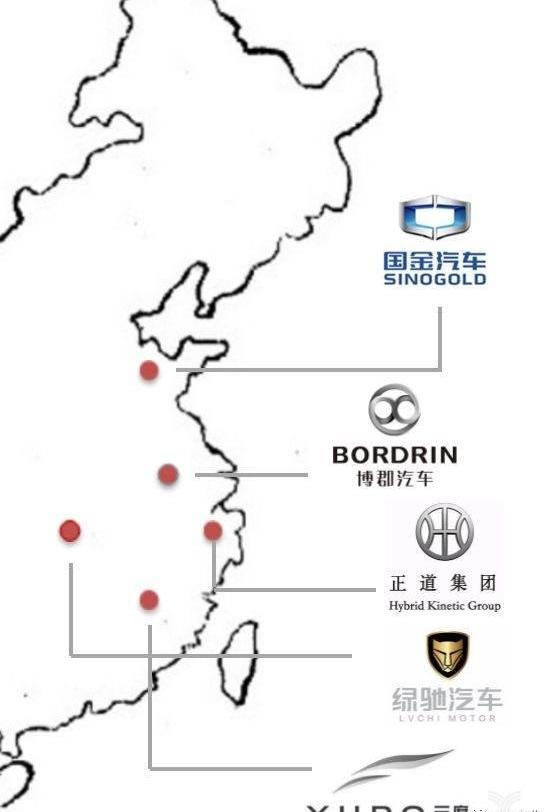

隱形富豪——比起跨界的奢華和網絡的喧囂,雇主是國企或者車是政府直接資助的企業,顯然要神秘得多。雖然不強調營銷,但天生具有資源優勢的國資系一直是不可忽視的產業力量。不詳,如博縣。博駿汽車成立于2016年。目前,該公司聲稱擁有800個R&D團隊,在南京擁有1300多畝生產用地,汽車工廠遍布中國和美國。今年5月,博駿宣布與a股上市公司中化國際的資本簽署投資協議,自此入選央企投資名單。對博縣一系列大動作在產業輿論層面的反饋很少,現在的公募金額也只有5月份公布的25億元融資規模。相比較而言,杜云和郭進的官方口徑更為清晰。杜云由福建汽車工業集團有限公司等組建。,政府資本持股比例超過73%,幫助杜云率先成為“雙資質”車企。產品進度沒有落下。杜云2016年建廠,2017年量產,2018年交付新車9300輛,僅次于交付1萬輛互聯網領先的蔚來。郭進是2018年山東省重點建設項目。和杜云一樣,資質唾手可得的是政府保駕護航的郭進——獲批“雙資質”前后用了不到兩個月的時間。如今,郭進已經組建了1000人的研發團隊,年產能達到10萬輛,并在多個城市投入運營。與快速的生產進度相對的是兩家公司的融資節奏。今年3月,上市公司海源復合材料宣布在杜云投資近1億元。而郭進,幾年前宣布融資5億美元,從此再沒把錢放在心上。當然,不是每個和政府合作的車企都有福氣。只發了三輛概念車(相當于PPT車)的正道,聲稱與寧波奉化政府合作,隨后陷入無盡的沉默。以財務運作著稱的前華晨老板楊蓉,成為這家涉嫌資本炒作的車企的最大賣點。作為江西重點招商引資項目,呂赤捆綁長安汽車在該地塊上建設大型項目,卻在另一方面被爆項目進展不明,核心團隊動蕩,融資失敗。

國資汽車背景是典型的央企,比如新特、郭志軍。2017年成立的新特是新車中的后來者。原來是國企貴安發展旗下的事業單位。新特有政府背景,年輕時就和摩拜單車合作。后來不僅有資質和600人的研發團隊,還在80多個城市建了近100家體驗店。新特的“同期”國之維軍是由央企國機集團旗下的多家公司成立的。成立當年共投資80億元建設占地2000畝的工廠,兩年內形成了覆蓋“三國五地”的研發體系。同樣作為央企內部孵化項目,新特和國威智俊并未公布具體融資金額。稍微有點特別的是奇·?·吳維契,他從名字的開頭就沒有走尋常路。創始人堅持“沒看對,一查就記住”的鬼邏輯。長安下轄的集團是省的上市公司,總部設在香港,研發地點在意大利。來到大陸后,他接受了國有公司的投資,并與……簽訂了投資協議他重慶政府。常艷透露,自己擁有200多項專利,2萬份訂單,但這家名字、背景、產量、融資金額都很神秘的車企,在海外市場似乎更加執著。除了國資,還有一些中小車企的新車做后盾。在主流車企都在研發新能源汽車的同時,這些有資本渠道的小透明也蠢蠢欲動。未來汽車脫胎于長城皇冠。沿襲傳統車企的生產思路,在宣布具體融資前,已花費數十億美元獲得未來自建基地和自主研發的資格。長江汽車前身是杭州長江客車廠,后由李嘉誠旗下的港股公司五龍電動車成為所有者。據悉,長江也是國內首家獲得“雙證”的車企。帶頭的長江,曾公開融資50億,征用土地1200畝,甚至有外資200億的傳聞。然而,這兩支令人羨慕的車企新勢力,最近卻陷入了資金空洞的傳聞。SF Motors、Karma和林賽是汽車企業部門的混合動力車。林賽汽車是美國林賽公司與中國眾多企業共同投資的產物,“超跑”概念是其公關標簽。圖片來自“東方IC”。不得不說,資本一直是造車的基礎。對于一款地上高樓的新車來說,談量產交付和技術實力都太空洞了。只有融資位數才能準確標記出生死的尊嚴。2019年,補貼退去,融資萎縮,資本鄙視鏈中的位置決定造車新勢力的壽命。造車新勢力靠什么上熱搜?-通過燃燒。先燒車身。今年以來,蔚來ES8發生了兩起自燃事故,著名廠商特斯拉和比亞迪也起火。在此之前,長安、眾泰、力帆、BAIC新能源等品牌的新能源汽車都發生過自燃事件。前述特斯拉自燃事故自2013年以來已接近20起,傷亡人數近10人。又燒錢了。公開資料顯示,截至目前,僅新能源汽車公司融資規模就超過2000億元,其中互聯網造車占比近1000億元。他們的標桿依然是特斯拉,融資數百億美元,每天燒1000萬美元。不得不說,資本一直是造車的基礎。對于一款地上高樓的新車來說,談量產交付和技術實力都太空洞了。只有融資位數才能準確標記出生死的尊嚴。2019年,補貼退去,融資萎縮,資本鄙視鏈中的位置決定造車新勢力的壽命。十億俱樂部——跨界造車“PPT造車”的營銷轟炸,一度給人一種錯覺,認為互聯網公司在新車造車領域依然可以重現“前排通吃”的神話。這顯然低估了汽車行業的燒錢能力。至少在資本鄙視鏈的頂端,囂張的不是蝙蝠們。最好的例子就是恒大。許家印2018年與新能源汽車結緣。當年6月,恒大宣布以67.46億港元(約合人民幣59.65億元)收購香港時穎公司100%股權,從而成為新能源汽車法拉第未來(FF)的最大財務所有人。然而,這場被視為賈躍亭造車夢延續的商業聯姻,僅僅維持了三個多月,就不歡而散。許家印為失敗的婚姻付出了至少203億元。公開資料顯示,恒大在收購時穎時已經完成了8億美元(約合人民幣55.14億元)的投資。此后不久,恒大以超過3.64億元的底價拿下廣州南沙區40萬平方米造車用地。2018年9月,恒大再次斥資144.9億元入股中國最大的汽車經銷商新疆廣匯。失去FF之后,恒大馬上開始尋找下一個目標,安……它的繼任者是NEVS。今年1月,恒大先是以60多億元買下國能51%的股權,再以約21.6億元將車企科尼賽克收入囊中,再以10.6億元買下電池廠商卡奈新能源58%的股權,一個月內花費近百億。3-5月,恒大先后拿下荷蘭和英國兩家電機公司。6月,許家印的造車步伐更加激進。“1600億在南沙建基地”“1200億在沈陽建研發基地”的新聞不絕于耳。如果上述信息屬實,恒大到目前為止在新能源汽車領域計劃投資超過3200億元。

恒大造車。互聯網造車,地產商笑。強硬的恒大旁邊,也并排站著不少有錢的同行。寶能自2017年以來多次出手,以80.6億元收購觀致汽車63%股權。再加上和三個地方政府的投資協議,姚振華已經撒了700億,以示造車決心;華夏幸福董事長王的“何志系”是汽車的原始投資者。婚姻期間,除了投資,何志還游說投資的四家公司與何忠簽訂了總計2萬輛新能源汽車訂單;不甘寂寞的碧桂園和萬達,前者花了6.4億元定向開發,后者受董明珠鼓動給了銀隆5億元錢。除了房企,多氟多注資的跨界工作都是有資質,有補貼,有量產的。2018年初,估值達到80億。但補貼退了之后,在資金斷裂和創始人離職中轟然倒塌。同樣命運的還有民安,這個資本和管理混在一起的“三車企”,也在債務和裁員的邊緣掙扎。同樣值得一讀的還有最近下線的零跑車。零跑的大股東是安防領域的上市公司浙江大華,創始人朱也是大華的創始人之一。所以零跑的融資必然會得到前東家的支持。但所謂的量產車數量只有10輛,披露的融資金額也只有29億元。

億會-互聯網造車雖然目前還沒有一家互聯網造車公司能直接挑戰恒大,但能依靠圈內幾個有名的“爸爸”的車企,還是有一副有錢的樣子。輿論公認的掌門人是BAT的“兒子們”。騰訊直屬的蔚來,好像是最有錢的。李斌是一位明星企業家。在易車和摩拜單車時期,騰訊一直是他的投資方,這份友誼一直延續到了蔚來。2014-2018年,騰訊四輪領投蔚來,一度以15.2%的股比成為僅次于李斌的第二大股東。截至目前,蔚來已融資337億元。騰訊系的私生子是從“和諧富騰”(騰訊、和諧汽車、富士康)分裂出來的拜騰和愛知。獨立后,拜騰選擇抱一汽大腿,但聯合創始人年初一聲不吭地離開了艾克尼克,最終獲得的數億美元融資至今下落不明。同樣擁抱正規軍的愛馳相對無憂。遲明基金10億元已入賬,江鈴汽車17億股增資也已完成。加上之前70億的融資,愛知四舍五入也是億元俱樂部的一員。

騰訊造車宇宙的布局如此積極,不免讓人想到阿里在智能汽車領域的步步為營。何是一個深深扎根于洪妙的阿里人。在造車之前,他最出名的身份是UC瀏覽器的創始人,以至于肖鵬汽車在初創期就得到了阿里文娛集團董事長俞永福的投資。從2015年4月到2018年8月,Xpeng Motors完成了8輪金額超過130億元的融資,期間始終穿插著阿里的身影。小鵬和蔚來最著名的交集發生在2018年,當時兩位創始人就新的汽車制造公司是否能每年交付1萬輛汽車打了一個。就像董明珠和雷軍的對一樣,這種商業對合同并沒有太大的實質意義,無非是阿里和騰訊有意無意之間“王不見王”的公關氛圍。相比于似乎在任何領域都有競爭的AT,近年來在智能駕駛方面發力的百度,在新能源汽車上的投入最有說服力。2017年百度“阿波羅計劃”啟動時,就提出要吸引國內外汽車廠商加入其聯盟。魏瑪是李彥宏提名的合伙人之一。2017年底,威馬獲得百度資本和百度集團10億美元融資。2019年初,威馬汽車再次完成由百度集團領投的總額30億元的融資。截至目前,威馬汽車累計融資金額近230億元。BAT之外唯一進入億元俱樂部的是360原副總裁沈海軍的奇點汽車。它不僅得到了前所有者的資助,還招募了BAIC和豐田等知名服務提供商。最近又和多國政府聯合成立產業基金,風景如畫。即使奇點的融資已經達到了奇點的170億元,但是生產成本……已經跳了三次,欠薪丑聞更是沸沸揚揚。成立四年來,一直是互聯網專車行業的“流量明星”。雖然其他玩家沒有拿到億車俱樂部的門票,但賠錢輸陣一直是互聯網的競爭性格。游俠貢獻了一個典型的互聯網玩法——他通過發布改裝車試玩獲得了“PPT造車鼻祖”的成就。即便如此,游俠還是以70億元的價格找到了支持者。車和家(李)就像蔚來的影子。兩位創始人背景相似,各自的融資名單上也有對方的名字。據報道,李想將于明年上市,走李斌的資本路線。截至目前,車和家已引入五輪融資共計60億元。華人運通和天空(原名電子咖啡館)都是被樂視造車拖累,不得不自立門戶的典型。前者成交量不變但融資是個謎;而后者則在公開顯示的累計融資額不足30億元的情況下,面臨25億元的債務造假危機和拖欠工資3個多月的丑聞。

樂視造車宇宙還有開云等創業項目,受到華星、熊貓等互聯網創投機構的青睞。創始人早前宣稱,融資1億元,在農村市場大有作為;然而現在除了微信官方賬號還在不停的寫,并沒有其他的輿論動向。

隱形富豪——比起跨界的奢華和網絡的喧囂,雇主是國企或者車是政府直接資助的企業,顯然要神秘得多。雖然不強調營銷,但天生具有資源優勢的國資系一直是不可忽視的產業力量。不詳,如博縣。博駿汽車成立于2016年。目前,該公司聲稱擁有800個R&D團隊,在南京擁有1300多畝生產用地,汽車工廠遍布中國和美國。今年5月,博駿宣布與a股上市公司中化國際的資本簽署投資協議,自此入選央企投資名單。對博縣一系列大動作在產業輿論層面的反饋很少,現在的公募金額也只有5月份公布的25億元融資規模。相比較而言,杜云和郭進的官方口徑更為清晰。杜云由福建汽車工業集團有限公司等組建。,政府資本持股比例超過73%,幫助杜云率先成為“雙資質”車企。產品進度沒有落下。杜云2016年建廠,2017年量產,2018年交付新車9300輛,僅次于交付1萬輛互聯網領先的蔚來。郭進是2018年山東省重點建設項目。和杜云一樣,資質唾手可得的是政府保駕護航的郭進——獲批“雙資質”前后用了不到兩個月的時間。如今,郭進已經組建了1000人的研發團隊,年產能達到10萬輛,并在多個城市投入運營。與快速的生產進度相對的是兩家公司的融資節奏。今年3月,上市公司海源復合材料宣布在杜云投資近1億元。而郭進,幾年前宣布融資5億美元,從此再沒把錢放在心上。當然,不是每個和政府合作的車企都有福氣。只發了三輛概念車(相當于PPT車)的正道,聲稱與寧波奉化政府合作,隨后陷入無盡的沉默。以財務運作著稱的前華晨老板楊蓉,成為這家涉嫌資本炒作的車企的最大賣點。作為江西重點招商引資項目,呂赤捆綁長安汽車在該地塊上建設大型項目,卻在另一方面被爆項目進展不明,核心團隊動蕩,融資失敗。

國資汽車背景是典型的央企,比如新特、郭志軍。2017年成立的新特是新車中的后來者。原來是國企貴安發展旗下的事業單位。新特有政府背景,年輕時就和摩拜單車合作。后來不僅有資質和600人的研發團隊,還在80多個城市建了近100家體驗店。新特的“同期”國之維軍是由央企國機集團旗下的多家公司成立的。成立當年共投資80億元建設占地2000畝的工廠,兩年內形成了覆蓋“三國五地”的研發體系。同樣作為央企內部孵化項目,新特和國威智俊并未公布具體融資金額。稍微有點特別的是奇·?·吳維契,他從名字的開頭就沒有走尋常路。創始人堅持“沒看對,一查就記住”的鬼邏輯。長安下轄的集團是省的上市公司,總部設在香港,研發地點在意大利。來到大陸后,他接受了國有公司的投資,并與……簽訂了投資協議他重慶政府。常艷透露,自己擁有200多項專利,2萬份訂單,但這家名字、背景、產量、融資金額都很神秘的車企,在海外市場似乎更加執著。除了國資,還有一些中小車企的新車做后盾。在主流車企都在研發新能源汽車的同時,這些有資本渠道的小透明也蠢蠢欲動。未來汽車脫胎于長城皇冠。沿襲傳統車企的生產思路,在宣布具體融資前,已花費數十億美元獲得未來自建基地和自主研發的資格。長江汽車前身是杭州長江客車廠,后由李嘉誠旗下的港股公司五龍電動車成為所有者。據悉,長江也是國內首家獲得“雙證”的車企。帶頭的長江,曾公開融資50億,征用土地1200畝,甚至有外資200億的傳聞。然而,這兩支令人羨慕的車企新勢力,最近卻陷入了資金空洞的傳聞。SF Motors、Karma和林賽是汽車企業部門的混合動力車。林賽汽車是美國林賽公司與中國眾多企業共同投資的產物,“超跑”概念是其公關標簽。這個中美合資品牌,兩年前在南通率先開發了178億元的汽車項目,后來在江蘇如皋縣政府和中石油旁邊,深諳國產化之道。順豐汽車是中國人張正平在硅谷創辦的新能源公司,而張正平是小康集團董事長張興海的兒子,真正的“二代車”。順豐成立以來的主要趨勢是在海外“買中買”。總的來說是小康股份通過海外收購打造的電動車新品牌。在國內市場,小康又投入30億元重組睿馳汽車,成立本土品牌金康,似乎與順豐內外呼應。

2

小康汽車制造商Karma是萬向集團收購美國車企Fisco后成立的新品牌。作為通用汽車制造的載體,Karma擁有多樣化的血統和公關能力。然而,有著強大背景的Karma只是通用體系中的一小部分,進展并不盡如人意——量產車型直到今年4月才在上海車展首發。另外值得一提的是老樹開花選手——領路和紅星。帶路的是低速車到高速車的代表(低速車時期叫御捷)。低速時被吉利、比亞迪等一線車碾壓。高速下,只有貓能找到三四線城市的市場缺口。導語路線的融資信息無懈可擊,但要靠最近車廠員工的“高溫假”才能上熱搜。上世紀的民族車企紅星,90年代造車受挫。經過多次收購,其身份轉型為新能源汽車公司。資質還在,和多氟多金融合作后建立了比較完整的產業鏈。可惜新模式太早,現在更像是賣情懷的代表。

3

結語綜合對比新車的三座資本小山,整體來看,恒大這樣的大型民企跨界造車,很容易瞬間完成資本聚集。好在像國能這樣的,可以直接獲得大量資源,尤其是生產資質、技術聯動、生產基地,早早就跨越了代工模式,贏在了起跑線上。風險在于,不排除一些被核心業務擋在門外的企業熱衷于用概念來拉高股價,新能源汽車只是又一個保質期有限的籌碼。很難客觀概括互聯網造車的合理性。一方面,除了巨人……以BAT為代表的具有戰略投資元素的雇主,其他互聯網資本對造車的忠誠度并不太高。另一方面,鋪天蓋地的PPT和融資消息很容易給這類車企關注,但也更容易轉移其產業硬實力的重心——比如大部分互聯網汽車尚未解決的自主資質問題。當然,如果單純的推遲前排“一刀切”的標準,基本上可以得出一個結論:無論如何,圈內最終能活下來的造車企業大致會有兩三家。傳統勢力造車最大的特點就是可以揮金如土,而融資卻成了一個謎。吃喝的形象讓這樣的品牌蒙上了“隱形富豪”的面紗。基于靠山的權力光環,這類新車一般容易獲得資質,更有條件延續傳統汽車行業的造車初衷。至于產品進度,就目前的情況來看,似乎完全靠意識。文中沒有提到的是傳統車企的新能源品牌,如BAIC、奇瑞、江鈴等。背靠豐富的政策和產業鏈資源,這些品牌無論是產能還是銷量都遙遙領先,與新勢力幾乎沒有數據可比性。工信部發布的證書生產數據顯示,2019年1月,產能超過1000輛的生產企業有15家,其中比亞迪以2.8萬輛的產能排名第一,蔚來作為新生力量雖然只有1858輛,但仍是所有新車中最高的。當然,這并不意味著新生力量沒有造車的機會。在消費者更加多元的商業社會,產品力優秀的產品最終會獲得相稱的市場份額,但同樣,浮于表面的過剩產能最終也會被淘汰。這個中美合資品牌,兩年前在南通率先開發了178億元的汽車項目,后來在江蘇如皋縣政府和中石油旁邊,深諳國產化之道。順豐汽車是中國人張正平在硅谷創辦的新能源公司,而張正平是小康集團董事長張興海的兒子,真正的“二代車”。順豐成立以來的主要趨勢是在海外“買中買”。總的來說是小康股份通過海外收購打造的電動車新品牌。在國內市場,小康又投入30億元重組睿馳汽車,成立本土品牌金康,似乎與順豐內外呼應。

2

小康汽車制造商Karma是萬向集團收購美國車企Fisco后成立的新品牌。作為通用汽車制造的載體,Karma擁有多樣化的血統和公關能力。然而,有著強大背景的Karma只是通用體系中的一小部分,進展并不盡如人意——量產車型直到今年4月才在上海車展首發。另外值得一提的是老樹開花選手——領路和紅星。帶路的是低速車到高速車的代表(低速車時期叫御捷)。低速時被吉利、比亞迪等一線車碾壓。高速下,只有貓能找到三四線城市的市場缺口。導語路線的融資信息無懈可擊,但要靠最近車廠員工的“高溫假”才能上熱搜。上世紀的民族車企紅星,90年代造車受挫。經過多次收購,其身份轉型為新能源汽車公司。資質還在,和多氟多金融合作后建立了比較完整的產業鏈。可惜新模式太早,現在更像是賣情懷的代表。

3

結語綜合對比新車的三座資本山,總體來看,恒大這樣的大型民營企業,很容易在什么時候完成瞬間的資本聚集……他們越過邊境去制造汽車。好在像國能這樣的,可以直接獲得大量資源,尤其是生產資質、技術聯動、生產基地,早早就跨越了代工模式,贏在了起跑線上。風險在于,不排除一些被核心業務擋在門外的企業熱衷于用概念來拉高股價,新能源汽車只是又一個保質期有限的籌碼。很難客觀概括互聯網造車的合理性。一方面,除了以BAT為代表的巨頭雇主具有戰略投資元素外,其他互聯網資本對造車的忠誠度并不太高。另一方面,鋪天蓋地的PPT和融資消息很容易給這類車企關注,但也更容易轉移其產業硬實力的重心——比如大部分互聯網汽車尚未解決的自主資質問題。當然,如果單純的推遲前排“一刀切”的標準,基本上可以得出一個結論:無論如何,圈內最終能活下來的造車企業大致會有兩三家。傳統勢力造車最大的特點就是可以揮金如土,而融資卻成了一個謎。吃喝的形象讓這樣的品牌蒙上了“隱形富豪”的面紗。基于靠山的權力光環,這類新車一般容易獲得資質,更有條件延續傳統汽車行業的造車初衷。至于產品進度,就目前的情況來看,似乎完全靠意識。文中沒有提到的是傳統車企的新能源品牌,如BAIC、奇瑞、江鈴等。背靠豐富的政策和產業鏈資源,這些品牌無論是產能還是銷量都遙遙領先,與新勢力幾乎沒有數據可比性。工信部發布的證書生產數據顯示,2019年1月,產能超過1000輛的生產企業有15家,其中比亞迪以2.8萬輛的產能排名第一,蔚來作為新生力量雖然只有1858輛,但仍是所有新車中最高的。當然,這并不意味著新生力量沒有造車的機會。在消費者更加多元的商業社會,產品力優秀的產品最終會獲得相稱的市場份額,但同樣,浮于表面的過剩產能最終也會被淘汰。

盛夏之初,相約北京。

1900/1/1 0:00:002019年7月15日,位于國家智能網聯汽車(浙江嘉善)示范區的5G智能網聯汽車測試場正式開通運行,自動駕駛科技公司Nullmax紐勱科技作為受邀企業亮相啟用現場,

1900/1/1 0:00:00有人說去年是車市寒冬,沒想到2019年上半年的汽車市場比2018年更冷據中國汽車工業協會統計,今年16月,我國汽車產銷分別完成12132萬輛和1232

1900/1/1 0:00:00一年前,就像一匹黑馬,沈子瑜帶領億咖通這家名不見經傳的科技企業殺入車聯網市場。今天,GKUI智能網聯系統用戶已經突破100萬。

1900/1/1 0:00:007月15日,有很多熱門的信息,娛樂圈的分分合合,體育圈里NBA的熱門交易,還有各種暑期檔的大片信息在汽車圈里,最爆炸的消息要數長城汽車GTO全域智慧生態戰略發布會,作為SUV市場中的先鋒戰士,

1900/1/1 0:00:002014年,ElonMusk在接受媒體采訪時說,要在2020年量產50萬臺電動車,這個目標在當時看來相當激進,很多華爾街分析師甚至覺得這一目標脫離實際,無法實現,

1900/1/1 0:00:00