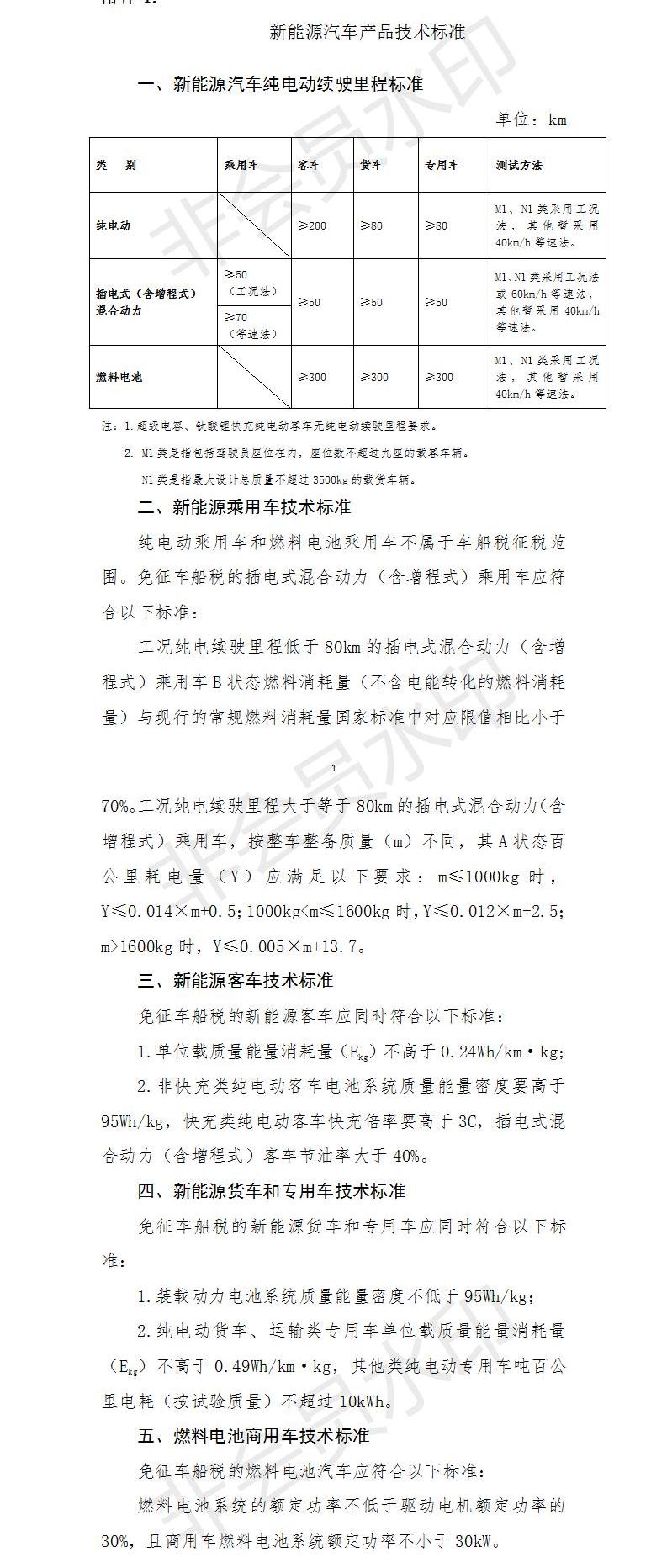

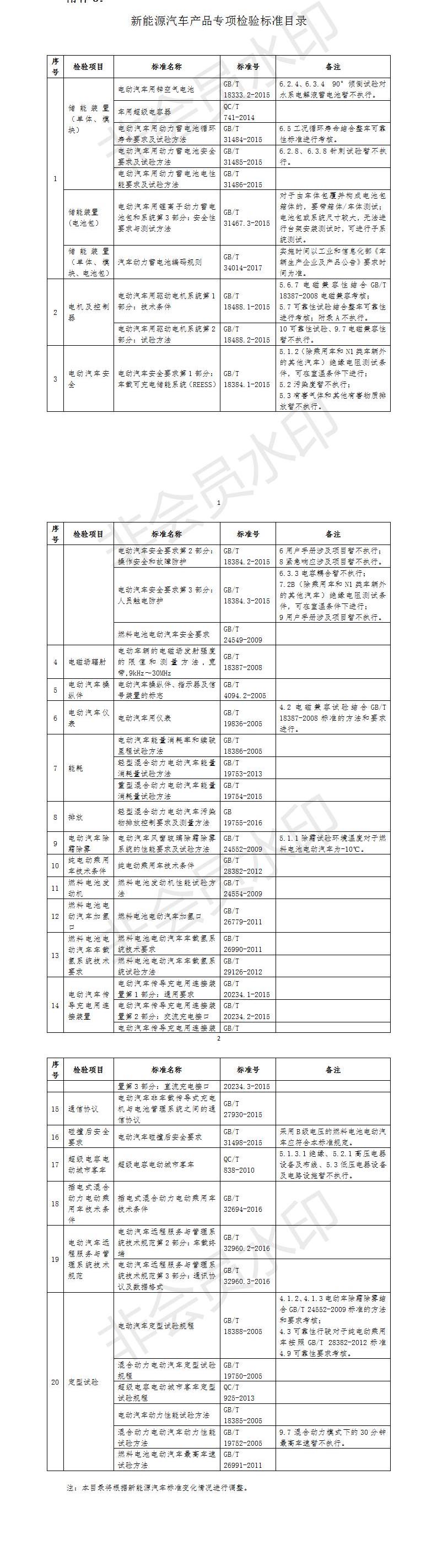

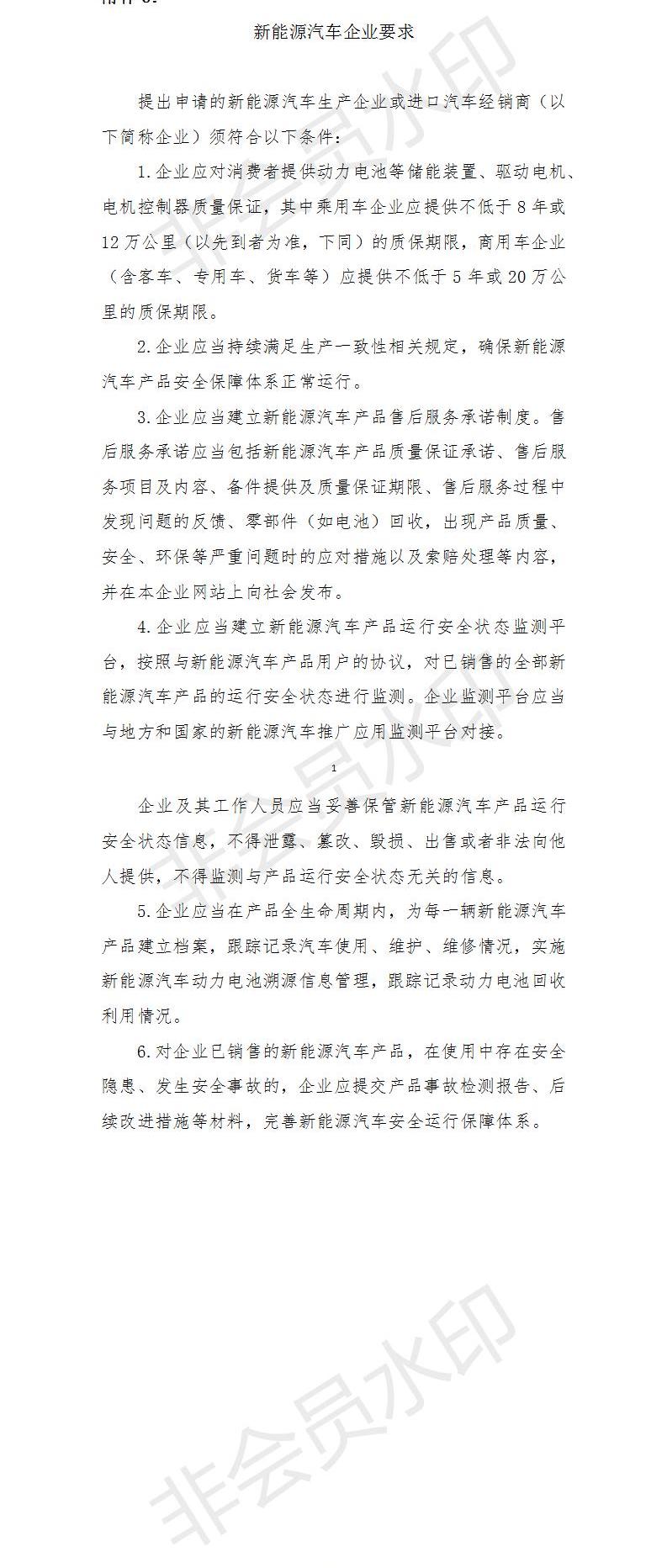

7月31日,財政部宣布對節能汽車減半征收旅行稅,對新能源汽車免征旅行稅。根據公告,節能汽車是指在中國銷售的使用1.6升(含1.6升)以下排量的汽油和柴油的乘用車。免征旅行稅的新能源汽車是指純電動商用車、插電式(含增程)混合動力汽車和燃料電池商用車。純電動乘用車和燃料電池乘用車不屬于旅行稅的征收范圍,不征收旅行稅。公告的具體內容如下:各省、自治區、直轄市、計劃單列市財政廳(局)、工業和信息化主管部門、交通運輸廳(局,中華人民共和國國家稅務總局、新疆生產建設兵團財政局、工業和信息化委員會的直轄市和計劃單列市:為促進節能,鼓勵使用新能源,根據《中華人民共和國車船稅法》及其實施條例的有關規定,經國務院批準。現將節能和使用新能源(以下簡稱節能和新能源)車船稅優惠政策通知如下:1。對于節能汽車,將減半征收車船稅。(1) 減半征收車船稅的節能型客車,應當同時符合下列標準:1。許可在中國銷售的1.6升(含1.6升)以下排量的乘用車(包括非插電式混合動力、雙燃料和雙燃料乘用車);2.綜合工況下的油耗應符合標準。具體要求見附件1。(2) 車船稅減半征收的節能型商用車,應當同時符合下列標準:1。在中國許可銷售的燃燒天然氣、汽油和柴油的輕型和重型商用車(包括非插塞式混合動力、雙燃料和雙燃料輕型和重型商業車);2.輕型和重型商用車在綜合工況下燃用汽油和柴油的油耗應符合標準。具體標準見附件2和附件3。二是新能源汽車,免征旅行稅。(1) 免征旅行稅的新能源汽車是指純電動商用車、插電式(含增程)混合動力汽車和燃料電池商用車。純電動乘用車和燃料電池乘用車不屬于旅行稅的征收范圍,不征收旅行稅。(2) 免征旅行稅的新能源汽車應同時符合以下標準:1。在中國獲得銷售許可的純電動商用車、插電式(包括增程)混合動力車和燃料電池商用車;2.符合新能源汽車產品技術標準,具體標準見附件4;3通過新能源汽車專項檢驗,符合新能源汽車標準,具體標準見附件5;

4.進口新能源汽車的新能源汽車制造商或經銷商在產品質量保證、產品一致性、售后服務、安全監測和動力電池回收等方面符合相關要求。具體要求見附件6。(3) 免征差旅費的新能源船舶應當符合下列標準:船舶的主要推進動力裝置為純天然氣發動機。如果發動機由微量柴油點燃,并且引燃燃料的熱值不超過所有燃料總熱值的5%,則視為純天然氣發動機。三、符合上述節能和新能源汽車標準的,由工業和信息化部、國家稅務總局不定期聯合發布《享受節能和新能量汽車旅行稅優惠目錄》(以下簡稱《目錄》)予以公布。四汽車生產企業或進口汽車經銷商(以下簡稱汽車企業)可通過工業部《節能與新能源汽車稅收優惠目錄》申報管理系統自愿報送節能汽車報告和新能源汽車報告(樣本報告見附件7和附件8)信息技術,并申請將其產品列入《目錄》,并對申報材料的真實性負責。工信部、國家稅務總局委托工信部裝備產業發展中心負責組織《目錄》的申報、宣傳培訓、具體技術審查和監督檢查。工業和信息化部裝備產業發展中心的評審結果將在工業和信息化部將在5個工作日內公布在工業和信息技術部網站上。如無異議,將列入《目錄》予以公布。如果產品不符合申報材料、產品性能指標不符合標準或汽車企業提供其他虛假信息,以及列入《目錄》后12個月內無產量或進口的車型,將在工業和信息化部網站上公示5個工作日,如果沒有異議,將從《目錄》中予以撤銷。五、船舶檢驗機構在經批準的船舶主推進動力裝置檢驗中,要符合本通知的新能源船舶標準,在其船用產品合格證上標明“純天然氣發動機”領域;在船舶建造檢驗中,船舶主推進動力裝置的船用產品證書上標明“純天然氣發動機”領域的,應當在檢驗證書服務簿上標明“純粹天然氣動力船舶”領域。對于使用未標明“純天然氣發動機”領域的主推進動力裝置的船舶,如果船東或管理人認為其符合本通知中新能源船舶的標準,應在船舶年檢時向船舶檢驗機構提交確認申請,并提供證明材料,并對所提供信息的真實性負責。船舶檢驗機構應當通過材料審查和現場檢驗予以確認。符合本通知新能源船舶標準的,應當在船舶檢驗證書服務簿上標明“純天然氣動力船舶”字樣。納稅人憑標有“純天然氣動力船舶”字樣的船舶檢驗證書,可享受車船稅免稅。六、財政部、國家稅務總局、工業和信息化部、交通運輸部根據車船技術進步、產業發展等因素調整節能新能源汽車認定標準。在對享受旅行稅減免優惠的節能和新能源車船開展相關管理工作過程中,有關部門及其工作人員有失職、濫用職權、貪污等違法行為的,應當依照《公務員法》追究相應責任,《行政監察法》、《金融違法行為處罰條例》等國家有關規定;

對涉嫌犯罪的,應當移送司法機關處理。提供虛假信息取《目錄》所列資質的汽車企業,以及提供虛假信息的船舶所有人或管理人,應當依照有關法律法規的規定處理。七、本通知發布后,列入新公布的《目錄》(以下簡稱《新目錄》)的節能和新能源汽車,自新目錄公布之日起,將按照新目錄和本通知的有關規定,享受車船稅減免優惠政策。新《目錄》公布后,第一批、第二批、第三批車船稅優惠目錄同時廢止;新《目錄》公布前已列入第一批、第二批、第三批車船稅優惠車型的節能和新能源汽車,無論是否轉讓,均可繼續享受車船稅減免優惠政策。八、本通知自發布之日起施行。《中華人民共和國國家稅務總局財政部、工業和信息化部關于節約能源和使用新能源車船優惠政策的通知》(財稅〔2015〕51號),財政部、國家稅務總局辦公廳,工業和信息化部辦公廳“關于加強配件的下載:1。節能型客車綜合工況油耗限值標準2。節能輕型商用車綜合工況油耗限值標準3。節能重型商用車綜合工況油耗限值標準4。新能源汽車產品技術標準5。新能源汽車產品專項檢驗標準目錄6。對新能源汽車企業的要求7。關于節能汽車的報告8。《新能源汽車報告》

7月31日,財政部宣布對節能汽車減半征收旅行稅,對新能源汽車免征旅行稅。根據公告,節能汽車是指在中國銷售的使用1.6升(含1.6升)以下排量的汽油和柴油的乘用車。免征旅行稅的新能源汽車是指純電動商用車、插電式(含增程)混合動力汽車和燃料電池商用車。純電動乘用車和燃料電池乘用車不屬于旅行稅的征收范圍,不征收旅行稅。公告的具體內容如下:各省、自治區、直轄市、計劃單列市財政廳(局)、工業和信息化主管部門、交通運輸廳(局,中華人民共和國國家稅務總局、新疆生產建設兵團財政局、工業和信息化委員會的直轄市和計劃單列市:為促進節能,鼓勵使用新能源,根據《中華人民共和國車船稅法》及其實施條例的有關規定,經國務院批準。現將節能和使用新能源(以下簡稱節能和新能源)車船稅優惠政策通知如下:1。對于節能汽車,將減半征收車船稅。(1) 減半征收車船稅的節能型客車,應當同時符合下列標準:1。許可在中國銷售的1.6升(含1.6升)以下排量的乘用車(包括非插電式混合動力、雙燃料和雙燃料乘用車);

7月31日,財政部宣布對節能汽車減半征收旅行稅,對新能源汽車免征旅行稅。根據公告,節能汽車是指在中國銷售的使用1.6升(含1.6升)以下排量的汽油和柴油的乘用車。免征旅行稅的新能源汽車是指純電動商用車、插電式(含增程)混合動力汽車和燃料電池商用車。純電動乘用車和燃料電池乘用車不屬于旅行稅的征收范圍,不征收旅行稅。公告的具體內容如下:各省、自治區、直轄市、計劃單列市財政廳(局)、工業和信息化主管部門、交通運輸廳(局,中華人民共和國國家稅務總局、新疆生產建設兵團財政局、工業和信息化委員會的直轄市和計劃單列市:為促進節能,鼓勵使用新能源,根據《中華人民共和國車船稅法》及其實施條例的有關規定,經國務院批準。現將節能和使用新能源(以下簡稱節能和新能源)車船稅優惠政策通知如下:1。對于節能汽車,將減半征收車船稅。(1) 減半征收車船稅的節能型客車,應當同時符合下列標準:1。許可在中國銷售的1.6升(含1.6升)以下排量的乘用車(包括非插電式混合動力、雙燃料和雙燃料乘用車);

2.綜合工況下的油耗應符合標準。具體要求見附件1。(2) 車船稅減半征收的節能型商用車,應當同時符合下列標準:1。在中國許可銷售的燃燒天然氣、汽油和柴油的輕型和重型商用車(包括非插塞式混合動力、雙燃料和雙燃料輕型和重型商業車);2.輕型和重型商用車在綜合工況下燃用汽油和柴油的油耗應符合標準。具體標準見附件2和附件3。二是新能源汽車,免征旅行稅。(1) 免征旅行稅的新能源汽車是指純電動商用車、插電式(含增程)混合動力汽車和燃料電池商用車。純電動乘用車和燃料電池乘用車不屬于旅行稅的征收范圍,不征收旅行稅。(2) 免征旅行稅的新能源汽車應同時符合以下標準:1。在中國獲得銷售許可的純電動商用車、插電式(包括增程)混合動力車和燃料電池商用車;2.符合新能源汽車產品技術標準,具體標準見附件4;3通過新能源汽車專項檢驗,符合新能源汽車標準,具體標準見附件5;4.進口新能源汽車的新能源汽車制造商或經銷商在產品質量保證、產品一致性、售后服務、安全監測和動力電池回收等方面符合相關要求。具體要求見附件6。(3) 免征差旅費的新能源船舶應當符合下列標準:船舶的主要推進動力裝置為純天然氣發動機。如果發動機由微量柴油點燃,并且引燃燃料的熱值不超過所有燃料總熱值的5%,則視為純天然氣發動機。三、符合上述節能和新能源汽車標準的,由工業和信息化部、國家稅務總局不定期聯合發布《享受節能和新能量汽車旅行稅優惠目錄》(以下簡稱《目錄》)予以公布。四汽車生產企業或進口汽車經銷商(以下簡稱汽車企業)可通過工業部《節能與新能源汽車稅收優惠目錄》申報管理系統自愿報送節能汽車報告和新能源汽車報告(樣本報告見附件7和附件8)信息技術,并申請將其產品列入《目錄》,并對申報材料的真實性負責。工信部、國家稅務總局委托工信部裝備產業發展中心負責組織《目錄》的申報、宣傳培訓、具體技術審查和監督檢查。工業和信息化部裝備產業發展中心的評審結果將在工業和信息化部將在5個工作日內公布在工業和信息技術部網站上。如無異議,將列入《目錄》予以公布。如果產品不符合申報材料、產品性能指標不符合標準或汽車企業提供其他虛假信息,以及列入《目錄》后12個月內無產量或進口的車型,將在工業和信息化部網站上公示5個工作日,如果沒有異議,將從《目錄》中予以撤銷。五、船舶檢驗機構在經批準的船舶主推進動力裝置檢驗中,要符合本通知的新能源船舶標準,在其船用產品合格證上標明“純天然氣發動機”領域;

在船舶建造檢驗中,船舶主推進動力裝置的船用產品證書上標明“純天然氣發動機”領域的,應當在檢驗證書服務簿上標明“純粹天然氣動力船舶”領域。對于使用未標明“純天然氣發動機”領域的主推進動力裝置的船舶,如果船東或管理人認為其符合本通知中新能源船舶的標準,應在船舶年檢時向船舶檢驗機構提交確認申請,并提供證明材料,并對所提供信息的真實性負責。船舶檢驗機構應當通過材料審查和現場檢驗予以確認。符合本通知新能源船舶標準的,應當在船舶檢驗證書服務簿上標明“純天然氣動力船舶”字樣。納稅人憑標有“純天然氣動力船舶”字樣的船舶檢驗證書,可享受車船稅免稅。六、財政部、國家稅務總局、工業和信息化部、交通運輸部根據車船技術進步、產業發展等因素調整節能新能源汽車認定標準。在對享受旅行稅減免優惠的節能和新能源車船開展相關管理工作過程中,有關部門及其工作人員有失職、濫用職權、貪污等違法行為的,應當依照《公務員法》追究相應責任,《行政監察法》、《金融違法行為處罰條例》等國家有關規定;對涉嫌犯罪的,應當移送司法機關處理。提供虛假信息取《目錄》所列資質的汽車企業,以及提供虛假信息的船舶所有人或管理人,應當依照有關法律法規的規定處理。七、本通知發布后,列入新公布的《目錄》(以下簡稱《新目錄》)的節能和新能源汽車,自新目錄公布之日起,將按照新目錄和本通知的有關規定,享受車船稅減免優惠政策。新《目錄》公布后,第一批、第二批、第三批車船稅優惠目錄同時廢止;新《目錄》公布前已列入第一批、第二批、第三批車船稅優惠車型的節能和新能源汽車,無論是否轉讓,均可繼續享受車船稅減免優惠政策。八、本通知自發布之日起施行。《中華人民共和國國家稅務總局財政部、工業和信息化部關于節約能源和使用新能源車船優惠政策的通知》(財稅〔2015〕51號),財政部、國家稅務總局辦公廳,工業和信息化部辦公廳“關于加強配件的下載:1。節能型客車綜合工況油耗限值標準2。節能輕型商用車綜合工況油耗限值標準3。節能重型商用車綜合工況油耗限值標準4。新能源汽車產品技術標準5。新能源汽車產品專項檢驗標準目錄6。對新能源汽車企業的要求7。關于節能汽車的報告8。《新能源汽車報告》

標簽:

2018年6月,全球新能源乘用車(純電動插電式混合動力)銷量同比增長58,達到近16萬輛。單月銷量達到史上第三高點,目前的最高紀錄是2017年12月創造的174萬輛。

1900/1/1 0:00:007月26日,合眾新能源NETA品牌概念車Eureka01在中國烏鎮全球無人駕駛首發亮相,向外界展示了NETA品牌未來產品的發展方向。

1900/1/1 0:00:001、財政部:新能源汽車免征車船稅,節能汽車減半征收根據財政部7月31日公告內容,節能汽車指的是在中國境內銷售的排量為16升以下(含16升)的燃用汽油、柴油的乘用車。

1900/1/1 0:00:00眾所周知,近兩年國家對于新能源的政策在不斷發生變化,合資股比開放、補貼退坡、市場準入門檻降低、關稅下調等,這些政策均給新能源造車企業帶來了影響。

1900/1/1 0:00:00隨著續駛里程的增加和充電基礎設施的完善,電動汽車消費者的“里程焦慮癥”逐漸得以緩解,而新能源汽車產業的“里程焦慮”卻似乎在增加。

1900/1/1 0:00:00合眾發布“阿基米德計劃”7月26日,合眾新能源舉辦的企業戰略和產品發布會上,其總裁張勇發布了企業中期發展戰略“阿基米德計劃10版”。

1900/1/1 0:00:00