年底效應出現在純電動公交車領域。根據工業和信息化部的生產統計數據,11月中國純電動公交車共生產18113輛,同比下降2%,比10月的6568輛增長176%。

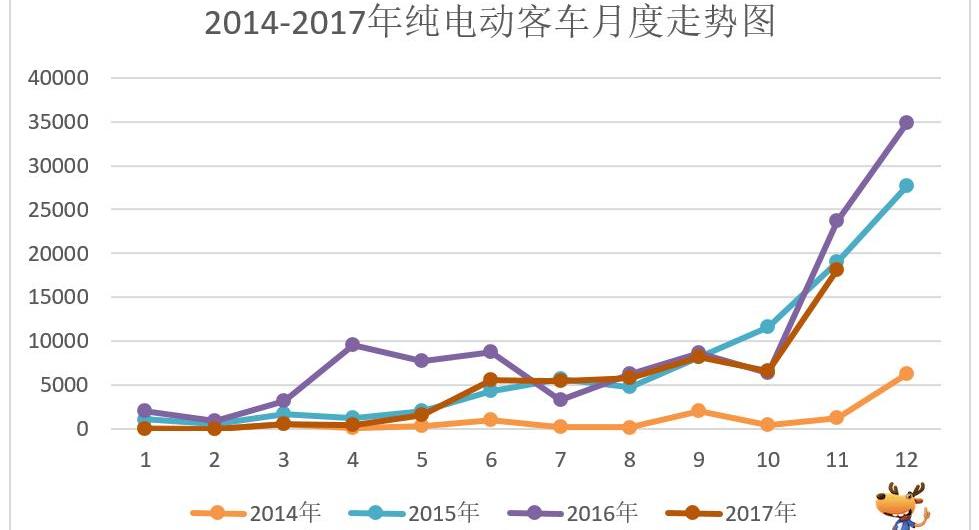

從2017年1-11月的月產量分布圖可以看出,11月是唯一一個月產量超過1萬的月份。隨著2017年即將結束,“踢尾巴”的現象在年底再次出現,而這一現象已成為近年來年底的“慣例”。

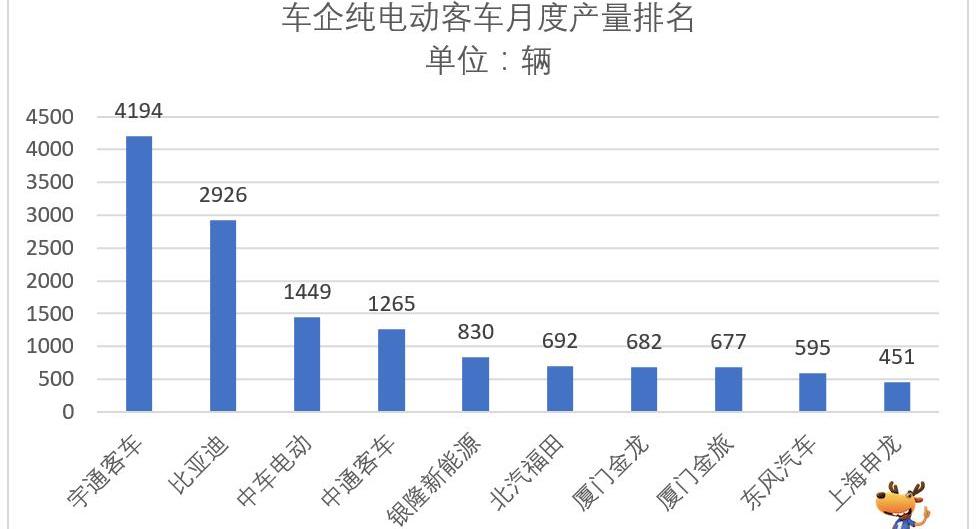

年終效應背后總是有政策推動的。今年11月,關于2018年新能源補貼大幅下降的消息在網上廣為流傳,隨后財政部主導的2018年補貼調整計劃流出,新能源公交車成為調整最多的細分市場,降幅超過40%。政策調整再次牽動了公交公司的神經。制造商爭相安裝車輛并集中交付訂單,這促使11月產量激增。但根據往年的趨勢,12月是全年的產銷高峰,因此可以預測,2017年12月的產量可能高達3萬輛左右。但由于補貼調整政策,2017年的產銷量可能會突破年初車企的悲觀預期(多數車企預測2017年產銷量在7萬輛左右)。截至目前,1-11月純電動公交車累計產量為52365輛。累計產量排名前三的是宇通/比亞迪/中通。11月產量方面,宇通、比亞迪和中車電氣分別以4194輛、2926輛和1449輛位居前三,中通客車以1265輛的月產量位居第四。從月產量水平來看,只有前四家公司的產量超過1000輛,銀隆和北汽福田的產量都在1000輛以下。

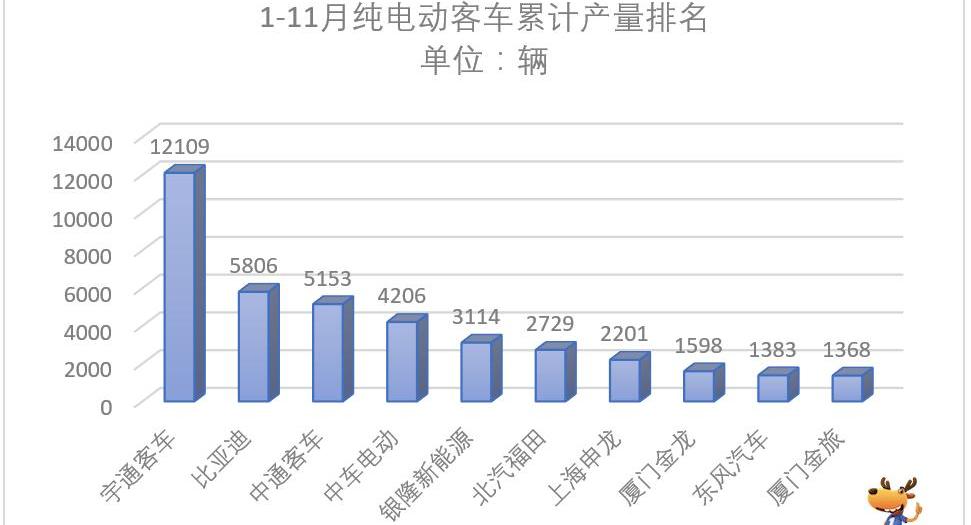

從1-11月的累計產量來看,宇通客車繼續保持優勢地位,不僅是唯一一家累計產量超過1萬輛的企業(1-11月純電動客車累計產量為12109輛),盡管新能源客車領域產銷不規律,產業發展不均衡,市場不成熟,但新能源補貼已經支撐了一批實力突出的企業。在工信部11月28日公布的2016年第二批新能源汽車補貼資金中,宇通客車以58.53億元的補貼資金成為最受益企業。補貼資金的發放將有助于企業進一步制造和研發,并進一步鞏固其主導地位。

然而,除了宇通奪得第一之外,亞軍寶座也經常發生變化。上月排名第三的比亞迪,1-11月以5806輛純電動公交車的累計產量位居第二,而中通客車以5153輛的累計產量排名第三。截至目前,前三名純電動公交車的產量與2016年持平,表明強者恒強的市場地位基本穩定。中國中車電氣1-11月共生產純電動客車4206輛,同比增長84%,占比升至8%;銀隆新能源以3114輛的市場份額5.9%位居第五。北汽福田累計產量2729輛,以5.2%的市場份額位居行業第六;

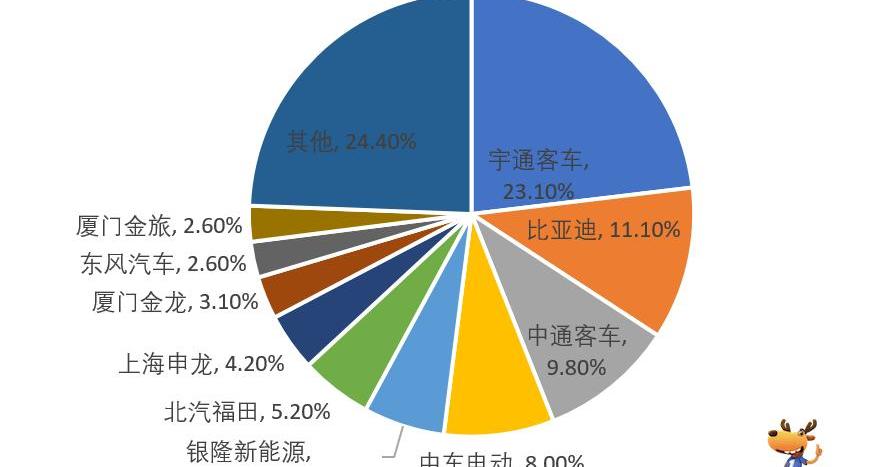

第七名上海神龍客車1-11月生產純電動客車2201輛,市場份額4.2%。廈門金龍1-11月純電動客車1598輛,排名第八,市場份額3.1%。2017年1-11月企業純電動客車市場份額

截至目前,2017年排名前十的行業與去年相比發生了很大變化。除了前三名和北汽福田、廈門金旅外,中國中車電氣、銀隆新能源、上海神龍、廈門金龍、東風汽車都是前十名的新面孔。去年排名行業第四的南京金龍今年排名第十一,北汽福田從去年的第五跌至2017年的第六,去年排名第六的廈門金旅今年跌至行業第十。由于純電動公交車占新能源公交車的86%,本文重點對其進行分析,不再對整個新能源公交車領域進行分析。但值得一提的是,今年,繼4月生產10輛、9月生產5輛、10月生產4輛燃料電池公交車后,11月產量大幅增長至74輛,其中上汽商用車貢獻了40輛,北汽福田貢獻了29輛,青年車貢獻了5輛。此外,4月,佛山飛馳生產了10輛燃料電池公交車,9月和10月,所有燃料電池公交車都由上汽商用車生產。11月,制造商增加了青年汽車和北汽福田。隨著燃料電池公交車制造商的不斷增加,可以看出燃料電池公交車正在逐漸火熱起來。燃料電池汽車作為新能源領域唯一的技術方向,正受到業界的關注。第一電氣調查了佛山飛馳、上汽商用車和青年汽車等公司,他們大多認為燃料電池商業化的進展比人們預期的要快。(請參閱“燃料電池汽車離商業運營還有多遠?”?請參閱這五家公交公司是如何準備的”)此外,據第一電氣透露,宇通、比亞迪、中通等公司的燃料電池公交車也在儲備生產中。2017年最后兩個月,受補貼影響,純電動公交車產量再次大幅波動,預計全年將突破8萬輛。然而,最近兩個月的集中爆發將不可避免地透支2018年的市場需求,2018年純電動公交車的產銷量可能再次下降。然而,補貼的燃料電池公交車正在逐漸火熱,新能源公交車的技術之路將繼續被企業和市場探索。年底效應出現在純電動公交車領域。根據工業和信息化部的生產統計數據,11月中國純電動公交車共生產18113輛,同比下降2%,比10月的6568輛增長176%。

從2017年1-11月的月產量分布圖可以看出,11月是唯一一個月產量超過1萬的月份。隨著2017年即將結束,“踢尾巴”的現象在年底再次出現,而這一現象已成為近年來年底的“慣例”。

年終效應背后總是有政策推動的。今年11月,關于2018年新能源補貼大幅下降的消息在網上廣為流傳,隨后財政部主導的2018年補貼調整計劃流出,新能源公交車成為調整最多的細分市場,降幅超過40%。政策調整再次牽動了公交公司的神經。制造商爭相安裝車輛并集中交付訂單,這促使11月產量激增。但根據往年的趨勢,12月是全年的產銷高峰,因此可以預測,2017年12月的產量可能高達3萬輛左右。但由于補貼調整政策,2017年的產銷量可能會突破年初車企的悲觀預期(多數車企預測2017年產銷量在7萬輛左右)。截至目前,1-11月純電動公交車累計產量為52365輛。尤頓……

比亞迪/中通累計產量排名前三。11月產量方面,宇通、比亞迪和中車電氣分別以4194輛、2926輛和1449輛位居前三,中通客車以1265輛的月產量位居第四。從月產量水平來看,只有前四家公司的產量超過1000輛,銀隆和北汽福田的產量都在1000輛以下。

從1-11月的累計產量來看,宇通客車繼續保持優勢地位,不僅是唯一一家累計產量超過1萬輛的企業(1-11月純電動客車累計產量為12109輛),盡管新能源客車領域產銷不規律,產業發展不均衡,市場不成熟,但新能源補貼已經支撐了一批實力突出的企業。在工信部11月28日公布的2016年第二批新能源汽車補貼資金中,宇通客車以58.53億元的補貼資金成為最受益企業。補貼資金的發放將有助于企業進一步制造和研發,并進一步鞏固其主導地位。

然而,除了宇通奪得第一之外,亞軍寶座也經常發生變化。上月排名第三的比亞迪,1-11月以5806輛純電動公交車的累計產量位居第二,而中通客車以5153輛的累計產量排名第三。截至目前,前三名純電動公交車的產量與2016年持平,表明強者恒強的市場地位基本穩定。中國中車電氣1-11月共生產純電動客車4206輛,同比增長84%,占比升至8%;銀隆新能源以3114輛的市場份額5.9%位居第五。北汽福田累計產量2729輛,以5.2%的市場份額位居行業第六;

第七名上海神龍客車1-11月生產純電動客車2201輛,市場份額4.2%。廈門金龍1-11月純電動客車1598輛,排名第八,市場份額3.1%。2017年1-11月企業純電動客車市場份額

截至目前,2017年排名前十的行業與去年相比發生了很大變化。除了前三名和北汽福田、廈門金旅外,中國中車電氣、銀隆新能源、上海神龍、廈門金龍、東風汽車都是前十名的新面孔。去年排名行業第四的南京金龍今年排名第十一,北汽福田從去年的第五跌至2017年的第六,去年排名第六的廈門金旅今年跌至行業第十。由于純電動公交車占新能源公交車的86%,本文重點對其進行分析,不再對整個新能源公交車領域進行分析。但值得一提的是,今年,繼4月生產10輛、9月生產5輛、10月生產4輛燃料電池公交車后,11月產量大幅增長至74輛,其中上汽商用車貢獻了40輛,北汽福田貢獻了29輛,青年車貢獻了5輛。此外,4月,佛山飛馳生產了10輛燃料電池公交車,9月和10月,所有燃料電池公交車都由上汽商用車生產。11月,制造商增加了青年汽車和北汽福田。隨著燃料電池公交車制造商的不斷增加,可以看出燃料電池公交車正在逐漸火熱起來。燃料電池汽車作為新能源領域唯一的技術方向,正受到業界的關注。第一電氣調查了佛山飛馳、上汽商用車和青年汽車等公司,他們大多認為燃料電池商業化的進展比人們預期的要快。(請參閱“燃料電池汽車離商業運營還有多遠?”?請參閱這五家公交公司是如何準備的”)此外,據第一電氣透露,宇通、比亞迪、中通等公司的燃料電池公交車也在儲備生產中。2017年最后兩個月,受補貼影響,純電動公交車產量再次大幅波動,預計全年將突破8萬輛。然而,最近兩個月的集中爆發將不可避免地透支2018年的市場需求,2018年純電動公交車的產銷量可能再次下降。然而,補貼燃料電池公交車正逐漸火熱起來,新能源公交車的技術之路將繼續被企業和市場探索。

16億元入股觀致汽車的潮汕商人、寶能系實際控制人姚振華要在廣州建設新能源汽車產業園了。12月26日,寶能集團宣布,公司在黃埔區、廣州開發區動工建設新能源汽車產業園。

1900/1/1 0:00:00北汽新能源汽車將啟動借殼上市進程,虛位以待的是已經停牌一年的SST前鋒。

1900/1/1 0:00:00據外媒近日公布,歐洲如今有兩大“超快速”充電網服務商,兩大服務商提供最大充電率為350kW。

1900/1/1 0:00:00臨近年底,電池廠銷售小王愈發清閑。12月22日冬至這天,小王一上午都坐在辦公室玩手機,沒有客戶聯系,也沒有聯系客戶。“前兩年的這個時候,手機響個不停,都是下訂單或者要求發貨的。”小王說。

1900/1/1 0:00:00曾有一家國內科技企業用15年時間,從外企占90份額的安防領域拼殺出全球第二的位置。如今,脫胎于這家企業的創始人和團隊,準備再用一個15年,將零跑打造成為全球新能源汽車市場的主流品牌。

1900/1/1 0:00:00江蘇國泰00209112月26日公告稱,擬在波蘭投資建設4萬噸年鋰離子電池電解液項目,

1900/1/1 0:00:00