12月15日,由第一電網組織的第八屆全球新能源汽車大會(GNEV8)在北京國家會議中心開幕。第一電氣網絡首席執行官崔志強在會議上作了主旨演講。崔志強表示,全球新能源汽車產業正處于準備跨越的狀態;

中國的新能源汽車產業正處于高增長和不平衡的狀態。此外,第一電網將于2018年2月8日發布七份年度報告。

第一電氣網CEO崔志強,全球新能源汽車行業:蓄勢待發崔志強表示,第一電氣網對全球新能源車行業的總結是:蓄勢騰飛。

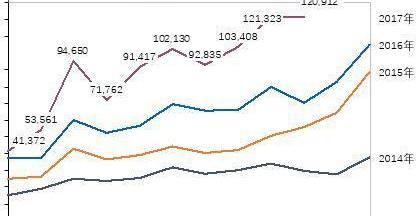

上圖顯示了過去四年包括純電動汽車和插電式混合動力汽車在內的新能源乘用車的全球月度銷量。2014年至2017年,累計銷量超過250萬輛,年復合增長率為41%。這表明這是一個快速發展的行業。今年,根據最新統計,截至10月,2017年前十個月,全球新能源汽車銷量近90萬輛。10月份的銷售額幾乎是當年1月份的三倍,其中中國市場發揮了最大作用。彭博新能源財經今年3月預測,“到2022年,電池電動汽車的總擁有成本將低于內燃機汽車。”在此基礎上,2020年后,電動汽車的普及率將穩步上升,有軌電車的價格預計將在2022年與燃油車競爭,到2030年,電動汽車的成本預計將降至120美元/千瓦時,2040年全球銷量將達到4100萬輛,占整個市場份額的25%。這是一個令人興奮的市場。根據《巴黎協定》,在本世紀實現全球溫室氣體凈零排放并非易事。世界各國都致力于推出各種戰略來促進零碳經濟的發展,零排放出行已經進入倒計時。因此,今年,“禁止銷售燃油車的時間表”開始出現在家的會議桌和公眾的視野中。越來越多的汽車公司加入了電動化陣營。老牌燃油車跨國公司基本上提出了明確的電動化戰略,更多符合大眾實際需求的新車型將投放市場。與此同時,越來越多的各類開發者進入了智能駕駛領域。自動駕駛技術正在L4級別上迅速發展。電氣化和智能化正在被定義,就像彼此一樣。

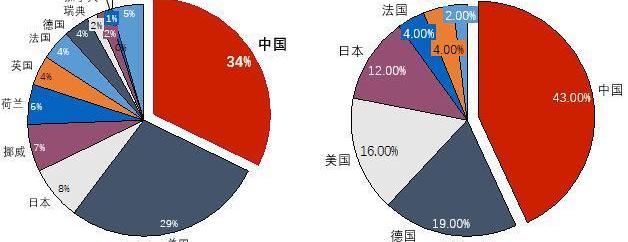

那么,中國在這場汽車革命浪潮中扮演了什么角色呢?眾所周知,就擁有量而言,中國已經是全球最大的新能源汽車市場。2016年,中國在新能源乘用車市場的份額為34%。2017年的市場份額是多少?目前還沒有全年數據。然而,在前10個月,全球43%的新能源乘用車是在中國生產的。

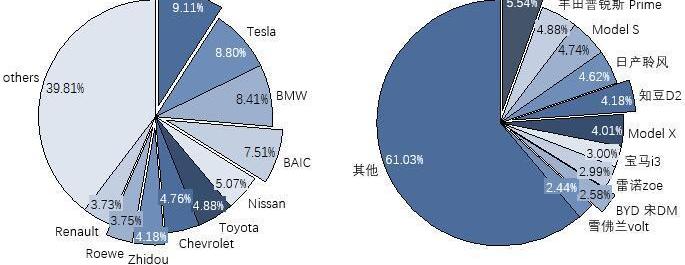

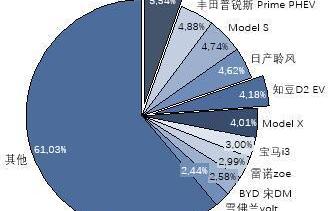

特定于汽車公司和產品。今年前10個月,在全球新能源乘用車累計銷量TOP10的車企中,中國位列四大,市場份額為24.55%。其中,比亞迪占9.11%,北汽新能源7.51%,知豆4.18%,榮威3.75%,中國有三款車型上榜,市場份額為12.3%。其中,北汽EC180占比5.54%,知豆D2占比4.18%,比亞迪宋DM占比2.58%。這個格局和這個數字令人興奮,但中國新能源汽車行業仍有許多值得思考和投入的問題,還有很長的路要走。中國新能源汽車行業:高增長率不均衡。對于中國的新能源汽車產業,崔志強表示,第一電網的基本判斷是:高增長率和不平衡。

中國新能源汽車產業的發展速度有目共睹。根據中汽協發布的數據,今年前11個月,全行業累計銷量64萬輛,累計產量近61萬輛,分別增長49.7%和51.4%。同期,整個汽車行業的產銷量約為2600萬輛……

,新能源汽車基本占比2.48%。在看到高速增長的市場的同時,我們也應該看到,作為一個新興行業,中國的新能源汽車市場是一個不平衡的市場。表現在五個方面:一是行業發展不均衡。目前,乘用車市場發展迅速,但商用車市場發展乏力。其次,市場增長軌跡不均衡,年底搶購已成為普遍做法。整個行業對目錄的調整和補貼政策的公告都很敏感。三是產品結構發展不均衡,主要表現在乘用車小型化上。第四,區域市場發展不均衡。70%的新能源乘用車通過路權獎金和牌照獎金銷往相應城市。第五,終端消費結構不平衡,平臺仍是主要消費領域。展望2018年的新能源汽車市場,第一電氣網認為,有三個非常重要的因素將對行業產生重大影響:雙積分管理方式、補貼加速下降、外資股比放開。在競爭層面,這三個因素的共同方向是,競爭對手越來越多,每個人的神經都會崩潰得更緊。同時,這三個因素都是政策因素,政策仍將是長期籠罩在新能源汽車行業的達摩克利斯之劍。新能源乘用車:小型化并不是新能源乘客車的永恒救星。該行業第一個電網的基本判斷是,小型化并不是永恒的救贖。首先,要注意市場層面。今年前11個月,中國純電動和插電式乘用車銷量達到45.8萬輛。從年度趨勢來看,2014年至2017年的復合年增長率達到99%,而全球增長率為41%,中國是世界的兩倍。因此,中國是世界上新能源汽車行業的領導者,從市場的角度來看,應該是完全沒有爭議的。

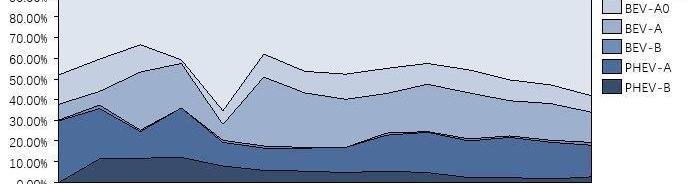

上圖為2014年以來新能源乘用車市場的產品結構。從這張圖中可以解讀出以下信息:首先,純電動汽車的格局非常清晰。在今年銷售的新能源乘用車中,80%是純電動汽車。另一個特點是小型化。市場上一半的新能源乘用車是A00級轎車,下半年A00級汽車的市場擴張尤為明顯。去年,A00級轎車共售出10.8萬輛,今年前11個月售出22.7萬輛。此外,新能源乘用車的市場增長主要由A00級轎車推動。今年前11個月,A00級汽車同比增長162%,A0級汽車同比下降22%,純電動A級汽車同比增長11%,插電式汽車同比增長24%。對于目前的新能源乘用車市場來說,A00級轎車可以說是“小車身,大馬力”。最近,明年補貼和退坡政策的調整有一個趨勢,即補貼將以退坡為重點的A00級車輛。如果這一傳言成真,將不可避免地導致A00級汽車市場大幅萎縮,但這一可能的政策有利于新能源汽車整體產業結構的升級。

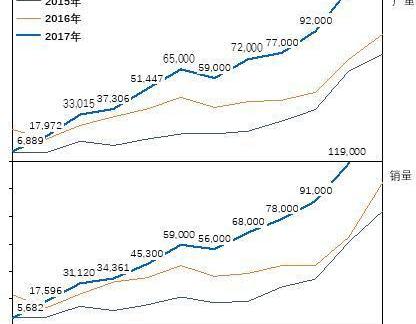

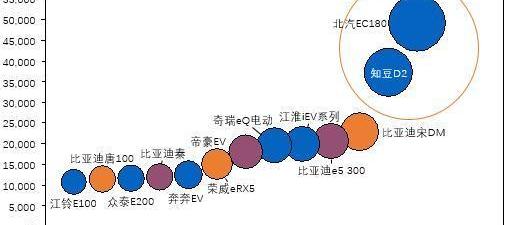

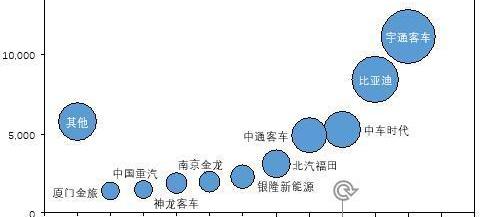

上圖顯示了今年最暢銷的車型,這是今年前11個月的累計銷量排名。在前13名中,有7輛A00級汽車,圖中有藍色氣泡,銷量最大的兩輛是A00。橙色是一款SUV,三款車型都是比亞迪和榮威的混合產品。

上圖顯示,今年前10個月,TOP車型和兩款A00級轎車的全球銷量進入榜單,但值得注意的是,這兩款產品都在國內市場,而其他外國公司的車型大多在全球銷售。羅蘭貝格2017年第二季度發布的“全球電動汽車發展指數”……

就中國的評級而言,市場和行業都沒有問題,排名靠前或靠前。然而,技術競爭力不容樂觀。可以說,中國的新能源乘用車需要不斷提高技術,才能具有全球競爭力。新能源公交車:補貼裸泳潮起潮落第一電網對新能源公交車的基本判斷是:補貼裸游潮落。

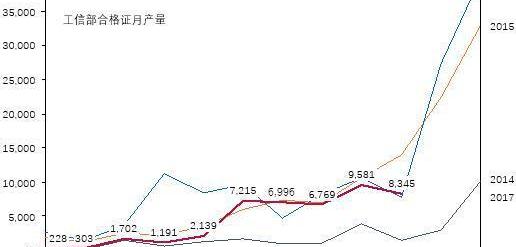

崔志強進一步解釋說,準確地說,補貼潮并沒有消退,而且只是很小。今年與去年相比下降了20%,這已經引發了該行業的低迷。由于目前沒有權威的公交車銷售數據來源,我們與您分享的是工信部更準確的生產數據。從今年的月度產量趨勢圖可以清楚地看出,今年該行業表現低迷。前10個月,產量僅為4.4萬輛,特種車產量為5.8萬輛,整個商用車行業的總產量為10.3萬輛。即使年底沖動發生,我們仍然認為新能源公交車超過去年水平是小概率事件。未來,補貼可能會進一步降低。

上圖為1-10月車企累計銷量排名。宇通以1.1萬輛的累計銷量奪得冠軍,比亞迪客車以8445輛位居第二。從工信部頒發的證書的生產數據來看,今年前十個月,沒有一個月產量超過一萬,之前的幾個月仍然是三位數。可以毫不夸張地說,這個行業正在蹲著,甚至停滯不前。那么,這個行業蹲下來的原因是什么呢?第一個電動網絡認為這仍然是成本,并且有政策盡快推動,但電動公交車的成本仍然很高。目前,各種技術配置的新能源公交車在中國仍處于“試驗中”的狀態。就城市公共交通而言,沒有一種產品可以被鎖定為具有最佳的技術和經濟效益,因此可以大規模推廣應用。從全生命周期來看,運營商(用戶)的成本壓力仍然很大,包括:公交車購置成本、用電成本、維護成本、基礎設施成本(停車場/充電場成本、基礎建設、充電樁/站建設等)、運營維護管理成本等。只有在購買補貼沒了的情況下,這筆賬還能算上,純電動公交車才能在市場上大放異彩。電動物流車:著火了?第一個電動網絡對電動物流車的基本判斷是:著火!

? 今年前10個月,生產了4.4萬輛公交車,但包括物流車、卡車和環衛車在內的特種車輛起火,產量為5.8萬輛。尤其是對于電動物流車來說,如果年底像往年一樣沖動,火災將更加令人興奮。

0

在前10個月,共有75家電動物流車企業將其產品投放市場。年內,陜西同嘉汽車的累計產量最高,占市場份額的16%。汽車是新楚峰,占14.1%的市場份額,東風也是如此,占13.9%。只有8家企業的累計銷量超過1000輛,其他企業則有數百輛甚至數十輛。該行業處于高度分散的狀態。為什么這個行業很火,后面跟著一個感嘆號和一個問號?根據第一電氣網特約研究員凍城老師的觀察和分析,電動物流車行業恐怕有些虛火。為什么?今年,物流車輛數量頻繁,有五六千輛,甚至12000輛。如何跟進此類訂單的生產能力?僅上半年訂單就超過20萬輛,而電動物流車上半年的實際銷量僅為訂單量的1.4%左右!

2016年也出現過這樣的情況。中國銷售的純電動物流車總數僅為6.06萬輛,占已公布合同訂單的30%。從連續兩年的合同訂單數量和實際交付量的對比來看,電動物流車恐怕有點像虛火。電動物流車也要從提高產品質量入手,做好產品質量和運營。在國家倡導綠色物流的基礎上,這個行業真的會很火。四輪低速電動汽車:野生百合也應該在春天擁有第一個電動網絡。四輪低速電動車行業的基本判斷是:野百合春天也應該有四輪低速電動汽車,以前叫微型電動汽車。四輪低速電動汽車的名稱是去年年底由國家命名的。然而,目前還沒有對該行業進行監管的法規、標準和規范。有一段時間,這個行業有點混亂。但有趣的是,這個行業真的不小,因為有剛需,尤其是在三四線城市,甚至在大城市的城鄉結合部。山東是一個擁有四輪低速電動汽車的大省。以山東為例。看看這個行業,產量非常可觀,市場在強勁需求的推動下穩步上升。今年前十個月,僅山東省就生產了54.4萬輛低速四輪電動汽車。12月15日,由第一電網組織的第八屆全球新能源汽車大會(GNEV8)在北京國家會議中心開幕。第一電氣網絡首席執行官崔志強在會議上作了主旨演講。崔志強表示,全球新能源汽車產業正處于準備跨越的狀態;

中國的新能源汽車產業正處于高增長和不平衡的狀態。此外,第一電網將于2018年2月8日發布七份年度報告。

第一電氣網CEO崔志強,全球新能源汽車行業:蓄勢待發崔志強表示,第一電氣網對全球新能源車行業的總結是:蓄勢騰飛。

上圖顯示了過去四年包括純電動汽車和插電式混合動力汽車在內的新能源乘用車的全球月度銷量。2014年至2017年,累計銷量超過250萬輛,年復合增長率為41%。這表明這是一個快速發展的行業。今年,根據最新統計,截至10月,2017年前十個月,全球新能源汽車銷量近90萬輛。10月份的銷售額幾乎是當年1月份的三倍,其中中國市場發揮了最大作用。彭博新能源財經今年3月預測,“到2022年,電池電動汽車的總擁有成本將低于內燃機汽車。”在此基礎上,2020年后,電動汽車的普及率將穩步上升,有軌電車的價格預計將在2022年與燃油車競爭,到2030年,電動汽車的成本預計將降至120美元/千瓦時,2040年全球銷量將達到4100萬輛,占整個市場份額的25%。這是一個令人興奮的市場。根據《巴黎協定》,在本世紀實現全球溫室氣體凈零排放并非易事。世界各國都致力于推出各種戰略來促進零碳經濟的發展,零排放出行已經進入倒計時。因此,今年,“禁止銷售燃油車的時間表”開始出現在家的會議桌和公眾的視野中。越來越多的汽車公司加入了電動化陣營。老牌燃油車跨國公司基本上提出了明確的電動化戰略,更多符合大眾實際需求的新車型將投放市場。與此同時,越來越多的各類開發者進入了智能駕駛領域。自動駕駛技術正在L4級別上迅速發展。電氣化和智能化正在被定義,就像彼此一樣。

那么,中國在這場汽車革命浪潮中扮演了什么角色呢?眾所周知,就擁有量而言,中國已經是全球最大的新能源汽車市場。2016年,中國在新能源乘用車市場的份額為34%。2017年的市場份額是多少?目前還沒有全年數據。然而,在前10個月,全球43%的新能源乘用車是在中國生產的。

特定于汽車公司和產品。今年前10個月,在全球新能源乘用車累計銷量TOP10的車企中,中國位列四大,市場份額為24.55%。其中,比亞迪占9.11%,北汽新能源7.51%,知豆4.18%,榮威3.75%,中國有三款車型上榜,市場份額為12.3%。其中,北汽EC180占比5.54%,知豆D2占比4.18%,比亞迪宋DM占比2.58%。這個格局和這個數字令人興奮,但中國新能源汽車行業仍有許多值得思考和投入的問題,還有很長的路要走。中國新能源汽車行業:高增長率不均衡。對于中國的新能源汽車產業,崔志強表示,第一電網的基本判斷是:高增長率和不平衡。

中國新能源汽車產業的發展速度有目共睹。根據中汽協發布的數據,今年前11個月,全行業累計銷量64萬輛,累計產量近61萬輛,分別增長49.7%和51.4%。同期,整個汽車行業的產銷量約為2600萬輛……

,新能源汽車基本占比2.48%。在看到高速增長的市場的同時,我們也應該看到,作為一個新興行業,中國的新能源汽車市場是一個不平衡的市場。表現在五個方面:一是行業發展不均衡。目前,乘用車市場發展迅速,但商用車市場發展乏力。其次,市場增長軌跡不均衡,年底搶購已成為普遍做法。整個行業對目錄的調整和補貼政策的公告都很敏感。三是產品結構發展不均衡,主要表現在乘用車小型化上。第四,區域市場發展不均衡。70%的新能源乘用車通過路權獎金和牌照獎金銷往相應城市。第五,終端消費結構不平衡,平臺仍是主要消費領域。展望2018年的新能源汽車市場,第一電氣網認為,有三個非常重要的因素將對行業產生重大影響:雙積分管理方式、補貼加速下降、外資股比放開。在競爭層面,這三個因素的共同方向是,競爭對手越來越多,每個人的神經都會崩潰得更緊。同時,這三個因素都是政策因素,政策仍將是長期籠罩在新能源汽車行業的達摩克利斯之劍。新能源乘用車:小型化并不是新能源乘客車的永恒救星。該行業第一個電網的基本判斷是,小型化并不是永恒的救贖。首先,要注意市場層面。今年前11個月,中國純電動和插電式乘用車銷量達到45.8萬輛。從年度趨勢來看,2014年至2017年的復合年增長率達到99%,而全球增長率為41%,中國是世界的兩倍。因此,中國是世界上新能源汽車行業的領導者,從市場的角度來看,應該是完全沒有爭議的。

上圖為2014年以來新能源乘用車市場的產品結構。從這張圖中可以解讀出以下信息:首先,純電動汽車的格局非常清晰。在今年銷售的新能源乘用車中,80%是純電動汽車。另一個特點是小型化。市場上一半的新能源乘用車是A00級轎車,下半年A00級汽車的市場擴張尤為明顯。去年,A00級轎車共售出10.8萬輛,今年前11個月售出22.7萬輛。此外,新能源乘用車的市場增長主要由A00級轎車推動。今年前11個月,A00級汽車同比增長162%,A0級汽車同比下降22%,純電動A級汽車同比增長11%,插電式汽車同比增長24%。對于目前的新能源乘用車市場來說,A00級轎車可以說是“小車身,大馬力”。最近,明年補貼和退坡政策的調整有一個趨勢,即補貼將以退坡為重點的A00級車輛。如果這一傳言成真,將不可避免地導致A00級汽車市場大幅萎縮,但這一可能的政策有利于新能源汽車整體產業結構的升級。

上圖顯示了今年最暢銷的車型,這是今年前11個月的累計銷量排名。在前13名中,有7輛A00級汽車,圖中有藍色氣泡,銷量最大的兩輛是A00。橙色是一款SUV,三款車型都是比亞迪和榮威的混合產品。

上圖顯示,今年前10個月,TOP車型和兩款A00級轎車的全球銷量進入榜單,但值得注意的是,這兩款產品都在國內市場,而其他外國公司的車型大多在全球銷售。羅蘭貝格2017年第二季度發布的“全球電動汽車發展指數”……

就中國的評級而言,市場和行業都沒有問題,排名靠前或靠前。然而,技術競爭力不容樂觀。可以說,中國的新能源乘用車需要不斷提高技術,才能具有全球競爭力。新能源公交車:補貼裸泳潮起潮落第一電網對新能源公交車的基本判斷是:補貼裸游潮落。

崔志強進一步解釋說,準確地說,補貼潮并沒有消退,而且只是很小。今年與去年相比下降了20%,這已經引發了該行業的低迷。由于目前沒有權威的公交車銷售數據來源,我們與您分享的是工信部更準確的生產數據。從今年的月度產量趨勢圖可以清楚地看出,今年該行業表現低迷。前10個月,產量僅為4.4萬輛,特種車產量為5.8萬輛,整個商用車行業的總產量為10.3萬輛。即使年底沖動發生,我們仍然認為新能源公交車超過去年水平是小概率事件。未來,補貼可能會進一步降低。

上圖為1-10月車企累計銷量排名。宇通以1.1萬輛的累計銷量奪得冠軍,比亞迪客車以8445輛位居第二。從工信部頒發的證書的生產數據來看,今年前十個月,沒有一個月產量超過一萬,之前的幾個月仍然是三位數。可以毫不夸張地說,這個行業正在蹲著,甚至停滯不前。那么,這個行業蹲下來的原因是什么呢?第一個電動網絡認為這仍然是成本,并且有政策盡快推動,但電動公交車的成本仍然很高。目前,各種技術配置的新能源公交車在中國仍處于“試驗中”的狀態。就城市公共交通而言,沒有一種產品可以被鎖定為具有最佳的技術和經濟效益,因此可以大規模推廣應用。從全生命周期來看,運營商(用戶)的成本壓力仍然很大,包括:公交車購置成本、用電成本、維護成本、基礎設施成本(停車場/充電場成本、基礎建設、充電樁/站建設等)、運營維護管理成本等。只有在購買補貼沒了的情況下,這筆賬還能算上,純電動公交車才能在市場上大放異彩。電動物流車:著火了?第一個電動網絡對電動物流車的基本判斷是:著火!

? 今年前10個月,生產了4.4萬輛公交車,但包括物流車、卡車和環衛車在內的特種車輛起火,產量為5.8萬輛。尤其是對于電動物流車來說,如果年底像往年一樣沖動,火災將更加令人興奮。

0

在前10個月,共有75家電動物流車企業將其產品投放市場。年內,陜西同嘉汽車的累計產量最高,占市場份額的16%。汽車是新楚峰,占14.1%的市場份額,東風也是如此,占13.9%。只有8家企業的累計銷量超過1000輛,其他企業則有數百輛甚至數十輛。該行業處于高度分散的狀態。為什么這個行業很火,后面跟著一個感嘆號和一個問號?根據第一電氣網特約研究員凍城老師的觀察和分析,電動物流車行業恐怕有些虛火。為什么?今年,物流車輛數量頻繁,有五六千輛,甚至12000輛。如何跟進此類訂單的生產能力?僅上半年訂單就超過20萬輛,而電動物流車上半年的實際銷量僅為訂單量的1.4%左右!

2016年也出現過這樣的情況。中國銷售的純電動物流車總數僅為6.06萬輛,占已公布合同訂單的30%。從連續兩年的合同訂單數量和實際交付量的對比來看,電動物流車恐怕有點像虛火。電動物流車也要從提高產品質量入手,做好產品質量和運營。在國家倡導綠色物流的基礎上,這個行業真的會很火。四輪低速電動汽車:野生百合也應該在春天擁有第一個電動網絡。四輪低速電動車行業的基本判斷是:野百合春天也應該有四輪低速電動汽車,以前叫微型電動汽車。四輪低速電動汽車的名稱是去年年底由國家命名的。然而,目前還沒有對該行業進行監管的法規、標準和規范。有一段時間,這個行業有點混亂。但有趣的是,這個行業真的不小,因為有剛需,尤其是在三四線城市,甚至在大城市的城鄉結合部。山東是一個擁有四輪低速電動汽車的大省。以山東為例。看看這個行業,產量非常可觀,市場在強勁需求的推動下穩步上升。今年前十個月,僅山東省就生產了54.4萬輛低速四輪電動汽車。2

截至去年年底,低速電動汽車的國家標準尚未正式發布。這把達摩克利斯之劍籠罩著低速汽車行業,一度引起了人們的呻吟。年初,市場下行,但一批低速車企已開始根據流出稿積極開發生產,今年行業市場已走出上行曲線。但值得注意的是,新國標更加嚴格,行業面臨標準化發展。未來,低速車企在技術創新和產品開發方面必將更加與時俱進、更加規范。目前尚不清楚新的國家標準何時發布,可能很快就會發布。對于這個一直在瘋狂發展的行業,第一電網希望管理標準和規范盡快頒布,只要人民需要,就必須管理好。當新的國家標準發布時,這是低速電動汽車行業的轉折點。到那時,該行業應該能夠在規范中向前發展。充電基礎設施:速度有多快,如何節約在下午舉行的充換電分論壇上,第一個電網充電樁的首席執行官黃山將分享《2017中國公共充電便利指數》報告,敬請關注。產業政策:規范、穩定和轉移市場。關于產業政策,第一電網希望能夠規范、穩定并逐步轉移市場。2017年,國家層面有兩項關鍵政策。一個是雙積分管理方式終于出臺,對行業的市場化驅動力進行了加權。另一種是補貼退坡和3萬公里運營新政讓大量商用車企業感受到了資金周轉的困難,這導致了市場開拓和車輛空駛的難以承受的局面。在國家層面之外,還出臺了大量地方政策。這些政策的基本取向是引導技術水平升級,加大扶強除弱力度,強調車輛的實際運營和使用。不久前,一份2018年的補貼調整計劃流出,河湖里刮起了陣陣大風和噪音。細看此次流出的“征求意見稿”,大多數車型都面臨著數萬元不等的補貼金額下調,如:續航里程150公里以下的純電動乘用車零補貼;公交車補貼上限降至18萬元;

特種車輛補貼上限降至10萬元。同時,提高了對電池能量密度的要求,并對能耗系數提出了更詳細的補貼。這意味著“2019-2020年20%的邊坡后退”的想法將提前實施。新能源汽車產業發展從引入期進入增長期,產業規模日益增長,因此補貼的資金壓力也很大,雙積分政策已經準備接手。無論如何,補貼減少是大勢所趨。關于明年的政策方向,除了補貼可能下降之外,還有一個政策趨勢值得車企關注,那就是外資車企的進入。11月9日,特朗普訪華時,外交部宣布,2018年6月前,將在自貿試驗區范圍內開展放開專用車和新能源汽車外資股比的試點工作。盡管這是一個試點項目,盡管僅限于自貿區,但它對新能源汽車行業的影響是巨大的。簡單地說,戰場已經升級,隨著國內車企新能源積分雙積分的要求,國內車企將與國外車企正面交鋒。以上是第一電氣網截至目前對全球和國內新能源汽車行業年度發展的判斷。在相關工作的基礎上,第一電網將制作一系列相關的年度研究報告,這些報告將更加詳細和深入。七份年度報告將于2018年2月8日發布。從2012年開始,第一電網每年都會發布一系列關于該行業的年度研究報告。這是第六年,還是一系列包括七份年度報告?分別是《2017年全球新能源汽車產業報告》、《2017年中國新能源乘用車產業報告》,《2017年新能源商用車產業報告》和《2017年汽車動力電池產業報告》以及《2017年四輪低速電動產業報告》。

3

今年,第一電網將在往年的基礎上繼續完善,并根據當年的行業發展實際,為行業提供全面準確的數據分析結果。同時,在表面上的市場數據背后,我們將更多地思考和分析政策、技術、產業鏈中的關鍵環節、重要競爭對手的作用和趨勢,并在補貼不斷下降甚至快于預期的場景下,思考市場化機制下新能源汽車產業發展的內在驅動力。第一電網的年度報告將有完整的年度數據和歷史數據,由研究人員和研究編輯團隊完成。結合2010年以來對這個行業持續深入的觀察、記錄和思考,通過專業的數據分析,我們將呈現一份全景式的行業年度研究報告。總之,第一個電氣系列行業的年度研究報告值得您期待。鑒于需要在2018年1月中旬發布和獲取完整的12個月數據。因此,第一電網的系列年報將于2018年2月8日發布。2

截至去年年底,低速電動汽車的國家標準尚未正式發布。這把達摩克利斯之劍籠罩著低速汽車行業,一度引起了人們的呻吟。年初,市場下行,但一批低速車企已開始根據流出稿積極開發生產,今年行業市場已走出上行曲線。但值得注意的是,新國標更加嚴格,行業面臨標準化發展。未來,低速車企在技術創新和產品開發方面必將更加與時俱進、更加規范。目前尚不清楚新的國家標準何時發布,可能很快就會發布。對于這個一直在瘋狂增長的行業,第一電網希望……

國家標準和規范將盡快頒布,只要人民需要,就必須管理好。當新的國家標準發布時,這是低速電動汽車行業的轉折點。到那時,該行業應該能夠在規范中向前發展。充電基礎設施:速度有多快,如何節約在下午舉行的充換電分論壇上,第一個電網充電樁的首席執行官黃山將分享《2017中國公共充電便利指數》報告,敬請關注。產業政策:規范、穩定和轉移市場。關于產業政策,第一電網希望能夠規范、穩定并逐步轉移市場。2017年,國家層面有兩項關鍵政策。一個是雙積分管理方式終于出臺,對行業的市場化驅動力進行了加權。另一種是補貼退坡和3萬公里運營新政讓大量商用車企業感受到了資金周轉的困難,這導致了市場開拓和車輛空駛的難以承受的局面。在國家層面之外,還出臺了大量地方政策。這些政策的基本取向是引導技術水平升級,加大扶強除弱力度,強調車輛的實際運營和使用。不久前,一份2018年的補貼調整計劃流出,河湖里刮起了陣陣大風和噪音。細看此次流出的“征求意見稿”,大多數車型都面臨著數萬元不等的補貼金額下調,如:續航里程150公里以下的純電動乘用車零補貼;公交車補貼上限降至18萬元;

特種車輛補貼上限降至10萬元。同時,提高了對電池能量密度的要求,并對能耗系數提出了更詳細的補貼。這意味著“2019-2020年20%的邊坡后退”的想法將提前實施。新能源汽車產業發展從引入期進入增長期,產業規模日益增長,因此補貼的資金壓力也很大,雙積分政策已經準備接手。無論如何,補貼減少是大勢所趨。關于明年的政策方向,除了補貼可能下降之外,還有一個政策趨勢值得車企關注,那就是外資車企的進入。11月9日,特朗普訪華時,外交部宣布,2018年6月前,將在自貿試驗區范圍內開展放開專用車和新能源汽車外資股比的試點工作。盡管這是一個試點項目,盡管僅限于自貿區,但它對新能源汽車行業的影響是巨大的。簡單地說,戰場已經升級,隨著國內車企新能源積分雙積分的要求,國內車企將與國外車企正面交鋒。以上是第一電氣網截至目前對全球和國內新能源汽車行業年度發展的判斷。在相關工作的基礎上,第一電網將制作一系列相關的年度研究報告,這些報告將更加詳細和深入。七份年度報告將于2018年2月8日發布。從2012年開始,第一電網每年都會發布一系列關于該行業的年度研究報告。這是第六年,還是一系列包括七份年度報告?分別是《2017年全球新能源汽車產業報告》、《2017年中國新能源乘用車產業報告》,《2017年新能源商用車產業報告》和《2017年汽車動力電池產業報告》以及《2017年四輪低速電動產業報告》。

3

今年,第一電網將在往年的基礎上繼續完善,并根據當年的行業發展實際,為行業提供全面準確的數據分析結果。同時,在表面上的市場數據背后,我們將更多地思考和分析政策、技術、產業鏈中的關鍵環節、重要競爭對手的作用和趨勢,并在補貼不斷下降甚至快于預期的場景下,思考市場化機制下新能源汽車產業發展的內在驅動力。第一電網的年度報告將有完整的年度數據和歷史數據,由研究人員和研究編輯團隊完成。結合2010年以來對這個行業持續深入的觀察、記錄和思考,通過專業的數據分析,我們將呈現一份全景式的行業年度研究報告。總之,第一個電氣系列行業的年度研究報告值得您期待。鑒于需要在2018年1月中旬發布和獲取完整的12個月數據。因此,第一電網的系列年報將于2018年2月8日發布。

12月15日,第八屆全球新能源汽車大會GNEV8在國家會議中心開幕,英偉達(NVIDIA)自動駕駛中國區負責人董方亮在開幕論壇上發表主題演講稱,隨著汽車智能化的發展,

1900/1/1 0:00:0012月15日,第八屆全球新能源汽車大會GNEV8在國家會議中心開幕,零跑科技董事長朱江明在開幕論壇上發表主題演講稱:“智能電動車不只是車,更是一部行走的智能電子產品。

1900/1/1 0:00:0012月15日,第八屆全球新能源汽車大會GNEV8在國家會議中心開幕,奇點汽車創始人、CEO沈海寅在開幕論壇上發表主題演講稱,“讓每次出行都成為美好的記憶”是公司的愿景,

1900/1/1 0:00:00續航里程是大家選購電動汽車時最關心的一個指標,續航的長短主要取決于電池容量,而電池又是成本最高的部件,長續航的電動汽車價值不菲。

1900/1/1 0:00:0012月15日,第八屆全球新能源汽車大會GNEV8在國家會議中心開幕,北汽新能源總經理鄭剛在開幕論壇上發表主題演講稱,汽車行業正在經歷著第四次產業變革,

1900/1/1 0:00:00什么樣的充電方式才能完美適配未來的自動駕駛技術呢?答案肯定是無線充電。

1900/1/1 0:00:00