來源:高科技鋰電池

隨著碳酸鋰供需脫節的加劇,為了防止未來市場需求增長后出現供應和價格波動的風險,許多電池公司都增加了對上游鋰礦的控制欲。

近日,比亞迪宣布將投資1億美元在阿根廷建設一家電動汽車工廠。這家工廠的產品包括特種汽車電池、電動出租車和電動公交車。筆者注意到,選擇在阿根廷建廠,除了當地的政策支持和市場需求外,還有一個非常重要的原因,那就是當地豐富的鋰礦資源。

作為比亞迪新能源戰略的核心,動力電池從2010年開始涉足鋰礦,以確保原材料供應。那一年,其2億美元收購了西藏礦業18%的股份;2014年,比亞迪副董事長呂向陽成為融捷的第二股東;2016年,比亞迪與青海鹽湖重新啟動合資公司,在青海鹽湖成立比亞迪,負責鋰礦開發項目。

根據GGII的分析,鋰資源對動力電池企業的重要性與汽油對燃料汽車的重要性一樣,這是電池企業向其伸出援手的最重要原因。具體來看,碳酸鋰供應不足或滯后以及價格波動成為推動電池企業布局上游鋰礦的導火索。

鋰礦是生產碳酸鋰的重要原料,但全球鋰礦資源有限,鋰提取技術停滯不前,可轉化為電池級碳酸鋰的鋰精礦供應有限。在電力市場需求旺盛的背景下,碳酸鋰價格波動頻繁,一路看漲。為了充分保障電池原材料的供應鏈,電池企業控制鋰礦原材料的野心凸顯。

根據對鋰電池企業的公開信息盤點,筆者發現,截至目前,已有比亞迪、堅瑞沃能、興能集團、中信國安、贛鋒鋰業等5家鋰電池企業涉足上游原材料。

[現狀]碳酸鋰供應滯后,價格波動較大。

一個嚴重的事實是,動力電池市場是由新能源汽車的爆發驅動的,這加速了上游原材料的消費和需求;但碳酸鋰新增產能釋放周期長,供應滯后,導致供需不平衡,價格波動頻繁。

在需求端,根據中國地質調查局的數據,到2020年將實現年產200萬輛新能源汽車,鋰產品消費量將達到8-10萬噸碳酸鋰當量,超過2015年全國鋰產品消費。在其他領域需求不變的前提下,新能源汽車產業的發展將帶來年均10%~15%的需求增長率,預計2020年鋰需求將達到15萬噸碳酸鋰當量。

在供應端,筆者了解到,全球鋰資源巨大,但電池級碳酸鋰供應短缺主要有兩個原因:

首先,鋰礦的有效供應有限且緩慢。鋰礦被SQM和FMC等幾家領先企業壟斷。此外,鋰資源開采難度大,鋰提取技術發展緩慢,有效供應不足。同時,鋰礦的消耗遠快于供應,使得鋰資源的開采往往滯后于市場需求;

二是在鋰礦充足的前提下,電池級碳酸鋰新增產能的釋放存在時間滯后。特別是受季節、鹵水中鋰的停止和基礎設施等諸多內外部因素的影響,新產能的釋放期延長。GGII分析師表示,產能釋放周期至少為一年半。

2015年初,碳酸鋰不足5萬元/噸,2016年甚至有18萬元/頓難以回升。目前,碳酸鋰仍在15萬元/噸的高位徘徊。

一方面,動力電池市場需求旺盛;

一方面,鋰礦和碳酸鋰供不應求。供需根本脫節已成為碳酸鋰價格頻繁波動并一路走高的根本原因。

[評選]電池企業將被迫“梁山”

在鋰礦碳酸鋰市場供應滯后的前提下,為了充分保障和穩定自身供應鏈,不受原材料限制,抓住未來的市場機遇,電池企業有兩條出路:一是與碳酸鋰企業達成合作聯盟,加強深度綁定;

二是交叉碳酸鋰企業,直接控制鋰礦,找人做代工,滿足自己的需求。

從目前的情況來看,大多數電池公司都選擇了第一家。事實上,這種選擇對交易雙方來說都是雙贏的,可以建立一個穩定和諧的市場交易環境。

然而,現實是,在政策的幫助下,國內新能源汽車產業如雨后春筍般發展起來。整個產業鏈都措手不及,但動力電池公司迫不及待地開始投資并大幅擴大生產。

6月28日,中航鋰電和邁科兩大動力電池項目在常州開工,總投資89億元,總產能15Gwh。當天,億緯鋰能2.5Gwh新項目投產儀式舉行。筆者了解到,今年下半年將有更多的電池企業投產。

擴大生產迫在眉睫,供應緩慢。尤其是在成本下降的壓力下,碳酸鋰的價格波動過大,無疑是雪上加霜。一些電池公司已經按兵不動,開始控制鋰礦。沃特瑪就是一個典型的例子。

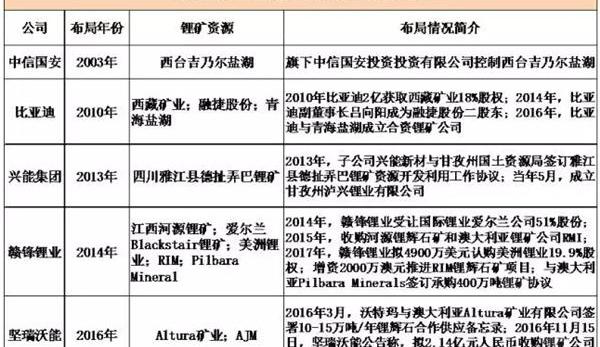

根據企業公開信息,筆者發現,早在2003年,屬于電池公司的上市公司就已經涉足鋰礦。目前,比亞迪、興能集團、中信國安、贛鋒鋰業、堅瑞沃能等共5家鋰電池企業已控制或開始涉足鋰礦資源。

根據下表,涉及的主體均為上市公司,根據性質主要為電池公司和材料公司,但無一例外,五家上市公司均擁有動力電池子公司或業務。如中信國安夢谷力、比亞迪、興能集團建興鋰電池、贛鋒鋰業贛鋒鋰電池和堅瑞沃能沃特瑪。他們最大的共同點在于對整個產業鏈布局的承諾。

具體來看,比亞迪和堅瑞沃能都是以動力電池業務為基礎。中信國安和興能集團從企業成立之初就開始了鋰電池材料和鋰電池業務的兩輪整合戰略,其打通鋰電池生產產業鏈的目標非常明確,鋰礦是其必爭之地。

贛鋒鋰業非常特殊。作為中國主流的碳酸鋰供應商,控制上游鋰礦是為了確保其原材料供應和及時供應。但從上表可以看出,2017年以來,贛鋒鋰業開始加速布局鋰礦。是否是為了動力電池業務來保證鋰礦的供應,目前還沒有傳言。可以肯定的是,與其他電池公司相比,贛鋒鋰電池在鋰礦和碳酸鋰的供應方面會更加穩定,成本也會更低。

GGII分析認為,電池公司直接控制鋰礦并不罕見,就像車企對核心零部件有著強烈的占有欲一樣。據預測,在1-2年內,鋰礦資源將面臨供應緊張的狀態。電池企業可以在未來的市場競爭中占據先行者的優勢。但跨境投資上游鋰礦需要電池公司具備強大的資金實力、強大的業務發展需求、完善的產業鏈管理等軟硬件條件。否則,過于激進是得不償失的。

事實上,涉及鋰礦并擁有動力電池業務的上市公司有五家以上,如大東南、三陽股份等,但這些上市公司進入鋰電池后,動力業務進展并不突出。這從側面說明,如何利用鋰礦的優勢與動力電池業務發揮協同效應,是電池企業在涉足鋰礦之前必須思考的問題。來源:高科技鋰電池

隨著碳酸鋰供需脫節的加劇,為了防止未來市場需求增長后出現供應和價格波動的風險,許多電池公司都增加了對上游鋰礦的控制欲。

最近,比亞迪宣布將投資1億美元建造一輛電動汽車……

在阿根廷。這家工廠的產品包括特種汽車電池、電動出租車和電動公交車。筆者注意到,選擇在阿根廷建廠,除了當地的政策支持和市場需求外,還有一個非常重要的原因,那就是當地豐富的鋰礦資源。

作為比亞迪新能源戰略的核心,動力電池從2010年開始涉足鋰礦,以確保原材料供應。那一年,其2億美元收購了西藏礦業18%的股份;2014年,比亞迪副董事長呂向陽成為融捷的第二股東;2016年,比亞迪與青海鹽湖重新啟動合資公司,在青海鹽湖成立比亞迪,負責鋰礦開發項目。

根據GGII的分析,鋰資源對動力電池企業的重要性與汽油對燃料汽車的重要性一樣,這是電池企業向其伸出援手的最重要原因。具體來看,碳酸鋰供應不足或滯后以及價格波動成為推動電池企業布局上游鋰礦的導火索。

鋰礦是生產碳酸鋰的重要原料,但全球鋰礦資源有限,鋰提取技術停滯不前,可轉化為電池級碳酸鋰的鋰精礦供應有限。在電力市場需求旺盛的背景下,碳酸鋰價格波動頻繁,一路看漲。為了充分保障電池原材料的供應鏈,電池企業控制鋰礦原材料的野心凸顯。

根據對鋰電池企業的公開信息盤點,筆者發現,截至目前,已有比亞迪、堅瑞沃能、興能集團、中信國安、贛鋒鋰業等5家鋰電池企業涉足上游原材料。

[現狀]碳酸鋰供應滯后,價格波動較大。

一個嚴重的事實是,動力電池市場是由新能源汽車的爆發驅動的,這加速了上游原材料的消費和需求;但碳酸鋰新增產能釋放周期長,供應滯后,導致供需不平衡,價格波動頻繁。

在需求端,根據中國地質調查局的數據,到2020年將實現年產200萬輛新能源汽車,鋰產品消費量將達到8-10萬噸碳酸鋰當量,超過2015年全國鋰產品消費。在其他領域需求不變的前提下,新能源汽車產業的發展將帶來年均10%~15%的需求增長率,預計2020年鋰需求將達到15萬噸碳酸鋰當量。

在供應端,筆者了解到,全球鋰資源巨大,但電池級碳酸鋰供應短缺主要有兩個原因:

首先,鋰礦的有效供應有限且緩慢。鋰礦被SQM和FMC等幾家領先企業壟斷。此外,鋰資源開采難度大,鋰提取技術發展緩慢,有效供應不足。同時,鋰礦的消耗遠快于供應,使得鋰資源的開采往往滯后于市場需求;

二是在鋰礦充足的前提下,電池級碳酸鋰新增產能的釋放存在時間滯后。特別是受季節、鹵水中鋰的停止和基礎設施等諸多內外部因素的影響,新產能的釋放期延長。GGII分析師表示,產能釋放周期至少為一年半。

2015年初,碳酸鋰不足5萬元/噸,2016年甚至有18萬元/頓難以回升。目前,碳酸鋰仍在15萬元/噸的高位徘徊。

一方面,動力電池市場需求旺盛;

一方面,鋰礦和碳酸鋰供不應求。供需根本脫節已成為碳酸鋰價格頻繁波動并一路走高的根本原因。

[評選]電池企業將被迫“梁山”

在鋰礦碳酸鋰市場供應滯后的前提下,為了充分保障和穩定自身供應鏈,不受原材料限制,抓住未來的市場機遇,電池企業有兩條出路:一是與碳酸鋰企業達成合作聯盟,加強深度綁定;

二是交叉碳酸鋰企業,直接控制鋰礦,找人做代工,滿足自己的需求。

從目前的情況來看,大多數電池公司都選擇了第一家。事實上,這種選擇對交易雙方來說都是雙贏的,可以建立一個穩定和諧的市場交易環境。

然而,現實是,在政策的幫助下,國內新能源汽車產業如雨后春筍般發展起來。整個產業鏈都措手不及,但動力電池公司迫不及待地開始投資并大幅擴大生產。

6月28日,中航鋰電和邁科兩大動力電池項目在常州開工,總投資89億元,總產能15Gwh。當天,億緯鋰能2.5Gwh新項目投產儀式舉行。筆者了解到,今年下半年將有更多的電池企業投產。

擴大生產迫在眉睫,供應緩慢。尤其是在成本下降的壓力下,碳酸鋰的價格波動過大,無疑是雪上加霜。一些電池公司已經按兵不動,開始控制鋰礦。沃特瑪就是一個典型的例子。

根據企業公開信息,筆者發現,早在2003年,屬于電池公司的上市公司就已經涉足鋰礦。目前,比亞迪、興能集團、中信國安、贛鋒鋰業、堅瑞沃能等共5家鋰電池企業已控制或開始涉足鋰礦資源。

根據下表,涉及的主體均為上市公司,根據性質主要為電池公司和材料公司,但無一例外,五家上市公司均擁有動力電池子公司或業務。如中信國安夢谷力、比亞迪、興能集團建興鋰電池、贛鋒鋰業贛鋒鋰電池和堅瑞沃能沃特瑪。他們最大的共同點在于對整個產業鏈布局的承諾。

具體來看,比亞迪和堅瑞沃能都是以動力電池業務為基礎。中信國安和興能集團從企業成立之初就開始了鋰電池材料和鋰電池業務的兩輪整合戰略,其打通鋰電池生產產業鏈的目標非常明確,鋰礦是其必爭之地。

贛鋒鋰業非常特殊。作為中國主流的碳酸鋰供應商,控制上游鋰礦是為了確保其原材料供應和及時供應。但從上表可以看出,2017年以來,贛鋒鋰業開始加速布局鋰礦。是否是為了動力電池業務來保證鋰礦的供應,目前還沒有傳言。可以肯定的是,與其他電池公司相比,贛鋒鋰電池在鋰礦和碳酸鋰的供應方面會更加穩定,成本也會更低。

GGII分析認為,電池公司直接控制鋰礦并不罕見,就像車企對核心零部件有著強烈的占有欲一樣。據預測,在1-2年內,鋰礦資源將面臨供應緊張的狀態。電池企業可以在未來的市場競爭中占據先行者的優勢。但跨境投資上游鋰礦需要電池公司具備強大的資金實力、強大的業務發展需求、完善的產業鏈管理等軟硬件條件。否則,過于激進是得不償失的。

事實上,涉及鋰礦并擁有動力電池業務的上市公司有五家以上,如大東南、三陽股份等,但這些上市公司進入鋰電池后,動力業務進展并不突出。這從側面說明,如何利用鋰礦的優勢與動力電池業務發揮協同效應,是電池企業在涉足鋰礦之前必須思考的問題。

來源:雷鋒網早在2014年,福特汽車就宣布要從傳統汽車制造商向移動出行公司轉型。近三年福特在智能互聯、自動駕駛和移動出行方面頻頻布局,并收購了不少公司。

1900/1/1 0:00:00盡管面臨這樣那樣的困難,在政府的力挺下,新能源產業依然在飛速發展,廠商也堅定的跟隨政策紛紛下注。

1900/1/1 0:00:00來源:汽車頭條作者:王磊如果說以無人駕駛為核心的智能汽車,正在成為引領汽車行業發生巨變的“酵母”,那么誰能最先利用這個酵母,蒸出好吃的饅頭,做出汽車爆款的好產品,

1900/1/1 0:00:00來源:第一電動網作者:中國電動汽車百人會“鋰產業國際高峰論壇”于6月21日在青海省西寧落幕。

1900/1/1 0:00:00來源:朱偉華后市場車聯網需要從芯片模組到終端到平臺再到線下運營服務的整體生態方案。

1900/1/1 0:00:00來源:騰訊財經樂視風波仍未平息。就在賈躍亭剛剛在股東大會上承認樂視資金鏈比想象中的更嚴重后,據悉,賈躍亭夫婦及樂視系3家公司的1237億資產于上周被司法凍結。

1900/1/1 0:00:00