來源:第一電氣網作者:徐云飛2017

以特斯拉為第一大客戶的旭升汽車在提交招股書后,在特斯拉概念股的春風中揚帆起航,引發眾多關注。下面,讓我們來談談這只概念股,它在哪里是純粹的,在哪里是。

1.新能源汽車零部件的主要攻擊方凈利潤翻了一番。

旭升汽車于2003年在浙江省寧波市成立。其主要業務是汽車零部件的開發,主要收入來源是新能源汽車。現在它已經成為特斯拉的一流供應商。

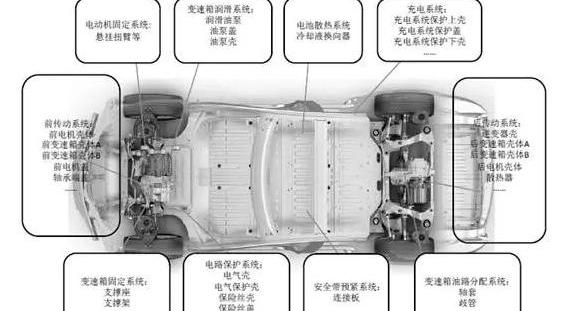

圖1:旭升汽車在新能源汽車中的應用示意圖。

汽車零部件是旭升汽車的主要產品,也是公司主營業務收入的重要來源,占比逐年大幅提高。同時,該公司利用現有的設備和技術,還生產工業零部件、模具零部件等,但其份額并不大。

表1:旭升汽車主要產品及原理圖

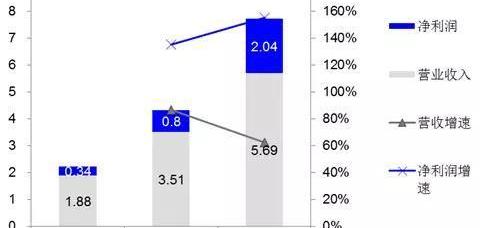

2014年至2016年,旭升汽車的營業收入分別為1.88億元、3.51億元和5.69億元,其中2015年和2016年的收入增長率分別為86.70%和62.11%。同期,凈利潤分別為3427.48萬元、8049.96萬元和2.04億元,凈利潤增速分別高達135.29%和153.00%。

圖2:旭升汽車銷售收入(單位:億元)

圖3:旭升汽車營業收入和凈利潤(單位:億元)

2.特斯拉一流的供應商,長期合作,批量供應。

特斯拉成立于2003年,是美國股市最受歡迎的上市公司。其主要業務是電動汽車的生產和銷售,是電動汽車領域的全球領導者。

自2013年以來,旭升汽車與特斯拉的合作已順利過渡到起步階段、爬坡階段和深度合作階段三個階段。2014年,有30多個定點開發項目獲得成功。雙方的密切關系已從冷卻系統的一小部分發展到Model S、Model X和Model 3變速箱本體的量產,以及傳動系統、懸架系統、電池系統等項目,并成功實現了全面合作和深入發展。

圖4:旭升汽車的特斯拉供應商歷史

圖5:旭升汽車與特斯拉的全面合作項目。

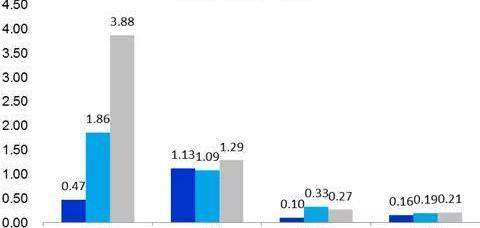

2015年,旭升汽車對特斯拉的總銷售額正式超過50%,這一比例在2016年繼續攀升,達到56.61%。除特斯拉外,旭升汽車還擁有海天塑機、上海艾雷性能泵公司、凱馳清潔技術(常熟)和安泰克國際等下游客戶,但這些客戶的總數仍低于特斯拉同期的銷售額。

圖6:2014年至2016年旭升汽車主要客戶銷售收入(單位:萬元)

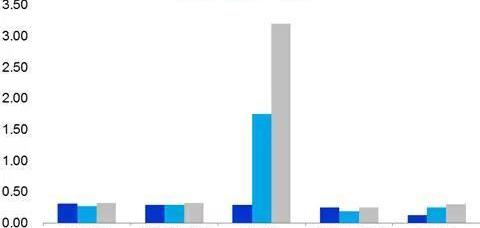

圖7:2014-2016年旭升汽車前五大客戶銷售占比

3、旭升汽車優勢明顯,特斯拉帶動共同發展和供應。

A.技術優勢

旭升汽車自成立以來,一直專注于核心技術的研發,在壓鑄技術、模具設計制造技術、精密加工技術、裝配技術、測試技術等方面均處于行業領先地位,為后期切入特斯拉供應鏈建立了不可替代的技術支撐……

鏈條

圖8:旭升汽車核心技術概述

0

B.先發優勢

旭升汽車是國內最早開發新能源汽車零部件的企業,已形成明顯的先行者優勢。2013年,我們開始與特斯拉合作,及時抓住市場機遇,成功成為特斯拉的一流供應商。目前,特斯拉已經進入了一個熱潮階段。2014年至2016年,其汽車交付量分別為31655輛、50574輛和76230輛。2016年,其銷售收入約70億美元,汽車銷售收入約56億美元,同比增長62.9%。通過與特斯拉的合作,公司積累了新能源汽車零部件的設計、研發和生產技術,是汽車零部件行業發展最快的公司。與同期進行零部件研發的公司相比,旭升汽車的利潤率持續高于同行業競爭對手,包括已在深交所上市的廣東宏圖和春興精工。

圖9:旭升汽車與同行業競爭對手的利潤率對比。

1

總結:由變速箱開發的旭升汽車已成功在特斯拉供應鏈站穩腳跟,占其主要收入的56%。旭升憑借技術優勢和先發優勢,不僅參與了Model S、Model X和Model 3變速箱本體的量產,還成功獲得了汽車零部件行業相對領先的利潤率。來源:第一電氣網作者:徐云飛2017

以特斯拉為第一大客戶的旭升汽車在提交招股書后,在特斯拉概念股的春風中揚帆起航,引發眾多關注。下面,讓我們來談談這只概念股,它在哪里是純粹的,在哪里是。

1.新能源汽車零部件的主要攻擊方凈利潤翻了一番。

旭升汽車于2003年在浙江省寧波市成立。其主要業務是汽車零部件的開發,主要收入來源是新能源汽車。現在它已經成為特斯拉的一流供應商。

圖1:旭升汽車在新能源汽車中的應用示意圖。

汽車零部件是旭升汽車的主要產品,也是公司主營業務收入的重要來源,占比逐年大幅提高。同時,該公司利用現有的設備和技術,還生產工業零部件、模具零部件等,但其份額并不大。

表1:旭升汽車主要產品及原理圖

2014年至2016年,旭升汽車的營業收入分別為1.88億元、3.51億元和5.69億元,其中2015年和2016年的收入增長率分別為86.70%和62.11%。同期,凈利潤分別為3427.48萬元、8049.96萬元和2.04億元,凈利潤增速分別高達135.29%和153.00%。

圖2:旭升汽車銷售收入(單位:億元)

圖3:旭升汽車營業收入和凈利潤(單位:億元)

2.特斯拉一流的供應商,長期合作,批量供應。

特斯拉成立于2003年,是美國股市最受歡迎的上市公司。其主要業務是電動汽車的生產和銷售,是電動汽車領域的全球領導者。

自2013年以來,旭升汽車與特斯拉的合作已順利過渡到起步階段、爬坡階段和深度合作階段三個階段。2014年,有30多個定點開發項目獲得成功。雙方的密切關系已經從冷卻系統的一小部分發展到S型、X型和3型變速箱本體的批量生產,一個……

以及傳動系統、懸架系統、電池系統等項目,并成功實現了全面合作和深度發展。

圖4:旭升汽車的特斯拉供應商歷史

圖5:旭升汽車與特斯拉的全面合作項目。

2015年,旭升汽車對特斯拉的總銷售額正式超過50%,這一比例在2016年繼續攀升,達到56.61%。除特斯拉外,旭升汽車還擁有海天塑機、上海艾雷性能泵公司、凱馳清潔技術(常熟)和安泰克國際等下游客戶,但這些客戶的總數仍低于特斯拉同期的銷售額。

圖6:2014年至2016年旭升汽車主要客戶銷售收入(單位:萬元)

圖7:2014-2016年旭升汽車前五大客戶銷售占比

3、旭升汽車優勢明顯,特斯拉帶動共同發展和供應。

A.技術優勢

旭升汽車自成立以來,一直專注于核心技術的研發,在壓鑄技術、模具設計制造技術、精密加工技術、裝配技術、測試技術等方面具有行業領先地位,為后期切入特斯拉供應鏈建立了不可替代的技術支撐。

圖8:旭升汽車核心技術概述

0

B.先發優勢

旭升汽車是國內最早開發新能源汽車零部件的企業,已形成明顯的先行者優勢。2013年,我們開始與特斯拉合作,及時抓住市場機遇,成功成為特斯拉的一流供應商。目前,特斯拉已經進入了一個熱潮階段。2014年至2016年,其汽車交付量分別為31655輛、50574輛和76230輛。2016年,其銷售收入約70億美元,汽車銷售收入約56億美元,同比增長62.9%。通過與特斯拉的合作,公司積累了新能源汽車零部件的設計、研發和生產技術,是汽車零部件行業發展最快的公司。與同期進行零部件研發的公司相比,旭升汽車的利潤率持續高于同行業競爭對手,包括已在深交所上市的廣東宏圖和春興精工。

圖9:旭升汽車與同行業競爭對手的利潤率對比。

1

總結:由變速箱開發的旭升汽車已成功在特斯拉供應鏈站穩腳跟,占其主要收入的56%。旭升憑借技術優勢和先發優勢,不僅參與了Model S、Model X和Model 3變速箱本體的量產,還成功獲得了汽車零部件行業相對領先的利潤率。

第四屆環青海湖(國際)電動汽車挑戰賽于6月22日在青海落下帷幕,全程賽事共分為5天進行,而22日也是比賽的最后一天,同時也是最關鍵的續航能力的測試比拼。

1900/1/1 0:00:00來源:第一電動網日前,海南省交通運輸廳印發了《新能源汽車在交通運輸行業推廣應用的實施意見征求意見稿》以下簡稱《征求意見稿》。

1900/1/1 0:00:00來源:第一電動網作者:建約車評備受矚目的特斯拉在華合資建廠事宜終于落地,上海在這場曠日持久的競爭中最終勝出。

1900/1/1 0:00:00來源:第一電動網作者:雷洪鈞歐陽明高教授在最近的一次高峰論壇上介紹,2020年動力電池成本(1元瓦時)是既定目標。如果實現,我國電動汽車就不需要國家補貼了。

1900/1/1 0:00:00來源:第一電動網作者:孫琪深時間撥回到4月12日,第二天便是奇點汽車iS6的發布會,晚上沈海寅有三個飯局,他的供應商、合作伙伴還有好朋友都希望在這個時間提前道賀,這讓他這個晚上十分忙碌,

1900/1/1 0:00:00來源:第一電動網作者:朱玉龍上汽CATL,這個36GWh的電池大工廠開工了,明年年底18Gwh的產能,不禁讓人考慮在轉型過程中,隨著代工論逐漸失勢,

1900/1/1 0:00:00