至少目前來看,中國汽車市場的走勢還是有些撲朔迷離的。隨著整個中國乘用車市場的持續大幅下滑,很多汽車廠商已經到了忍無可忍的地步。對于大多數自主品牌來說,這樣一個沒有春天的寒冬,更像是一場蓄謀已久的災難。當它來的時候,什么都沒有生長,也沒有人告訴他們什么時候會結束。你愿意幫助他們嗎?更令人擔憂的是,在我們看來,曾經有利于自主品牌發展的窗口期正在逐漸關閉。在未來十年甚至更短的時間內,對于大多數自主品牌來說,市場給出的態度是一場不見血的屠殺。為什么我們會突然有這樣的感覺?我們必須從最近一段時間的大量數據和企業趨勢開始。

2019年4月,自主品牌乘用車銷量為58.47萬輛,市場份額為37.13%。這是繼2014年之后,自主品牌在中國乘用車市場份額的新低,也就是說,在經歷了過山車周期之后,自主品牌又回到了原點,在地上砸了一個洞。當然,與可怕的低市場份額相比,目前自主品牌的數量與2014年不可同日而語。換句話說,在自主品牌數量增加的情況下,市場份額進一步下降。

同時,我們得到了一份2019年4月份汽車銷量下滑超過50%的車企名單。我們發現,在表中所列的27家車企中,除了六七家合資品牌外,其余都是自主品牌,更令人絕望的是,其中很多車企在絕對銷量數據上也非常差。這就是問題所在。

如果說購置稅減免是2014年自主品牌處于低谷時的一道曙光,那么現在擺在自主品牌面前的就是一把利刃。為什么說自主品牌發展的窗口期即將關閉?一方面,相關政策扶持的時間段,本應是自主品牌安家落戶、發展核心技術和優勢的階段,但遺憾的是,現階段幾乎所有自主品牌都在跑馬圈地。很少有車企在核心競爭力上有太大的進步,即使是少數頭部品牌。現在說到競爭核心競爭力,自主品牌都是啞巴,在與合資品牌的競爭中失去了先機。從目前合資品牌的市場份額來看,顯然大部分自主品牌已經落后了。

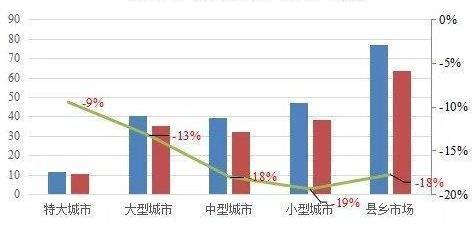

同時,隨著眾多合資品牌在中國市場的深耕,自主品牌的市場空間也在被進一步擠壓。乘聯會數據顯示,一季度,自主品牌在特大城市、大城市、中等城市、小城市、縣鄉市場五個級別市場均有不同程度的下滑。自主品牌曾經倚重的小城市和縣鄉市場,現在已經成為自主品牌的悲哀,下滑率達到19%、18%。這些本應由自主品牌占領的市場,正在被合資品牌強勢切入。豐田、本田、大眾、通用的廉價車和廉價品牌,正以更低調但相當激進的態勢占領著自主品牌的市場份額。

所以未來還會剩下多少自主品牌是一個長期的話題。在瞬息萬變的環境中很難得出結論,但我們可以預測的是,這一輪車市寒冬的持續行情應該會更長。對于很多二三線自主品牌來說,可能很難再見到曙光了。就連長安汽車等一線品牌也開始代工綠馳電動車。原因很簡單。長安汽車旗下所有合資品牌,銷售形勢都很嚴峻。對于很多自主品牌廠商來說,連這樣的機會都沒有,這就是科……的問題。

而且,更重要的是,自主品牌經過幾次明顯的政策激勵后,并沒有達到預期的效果,自主品牌的市場份額一再縮水;自主品牌廠商依然沒有形成除低價之外的核心競爭力,即使是吉利、長城這樣的廠商,所以相關主管部門也逐漸放棄了這些“打不起的仗”,從去年很多廠商想盡辦法重啟購置稅減免政策就可以看出,所以中國汽車市場未來的競爭時代即將到來,這對很多自主品牌來說并不是什么好消息。

在未來十年甚至更短的時間內,我們相信一定會有一些自主品牌走出去,類似于現在的幻速和比速品牌,但是從總量上來說,自主品牌數量的減少可能不會很大,但是合資品牌依然強勢,大部分自主品牌沒有競爭力,所以強勢品牌不會剩下很多。我們甚至可以斷言,十年后,與大量合資品牌平起平坐的自主品牌不會超過五個。當然,這也是基于全球汽車工業的發展規律。畢竟世界上沒有哪個國家和地區有這么多的汽車品牌,銷量還是完全集中在國內,所以自主品牌的洗牌來了,自主品牌的時代來了!至少目前來看,中國汽車市場的走勢還是有些撲朔迷離的。隨著整個中國乘用車市場的持續大幅下滑,很多汽車廠商已經到了忍無可忍的地步。對于大多數自主品牌來說,這樣一個沒有春天的寒冬,更像是一場蓄謀已久的災難。當它來的時候,什么都沒有生長,也沒有人告訴他們什么時候會結束。你愿意幫助他們嗎?更令人擔憂的是,在我們看來,曾經有利于自主品牌發展的窗口期正在逐漸關閉。在未來十年甚至更短的時間內,對于大多數自主品牌來說,市場給出的態度是一場不見血的屠殺。為什么我們會突然有這樣的感覺?我們必須從最近一段時間的大量數據和企業趨勢開始。

2019年4月,自主品牌乘用車銷量為58.47萬輛,市場份額為37.13%。這是繼2014年之后,自主品牌在中國乘用車市場份額的新低,也就是說,在經歷了過山車周期之后,自主品牌又回到了原點,在地上砸了一個洞。當然,與可怕的低市場份額相比,目前自主品牌的數量與2014年不可同日而語。換句話說,在自主品牌數量增加的情況下,市場份額進一步下降。

同時,我們得到了一份2019年4月份汽車銷量下滑超過50%的車企名單。我們發現,在表中所列的27家車企中,除了六七家合資品牌外,其余的都是自主品牌,更令人絕望的是,其中很多車企的絕對銷量數據也非常差。這就是問題所在。

如果說購置稅減免是2014年自主品牌處于低谷時的一道曙光,那么現在擺在自主品牌面前的就是一把利刃。為什么說自主品牌發展的窗口期即將關閉?一方面,相關政策扶持的時間段,本應是自主品牌安家落戶、發展核心技術和優勢的階段,但遺憾的是,現階段幾乎所有自主品牌都在跑馬圈地。很少有車企在核心競爭力上有太大的進步,即使是少數頭部品牌。現在說到競爭核心競爭力,自主品牌都是啞巴,在與合資品牌的競爭中失去了先機。從目前合資品牌的市場份額來看,顯然大部分自主品牌已經落后了。

同時,隨著眾多合資品牌在中國市場的深耕,自主品牌的市場空間也在被進一步擠壓。乘聯會數據顯示,一季度,自主品牌在特大城市、大城市、中等城市、小城市、縣鄉市場五個級別市場均有不同程度的下滑。自主品牌曾經倚重的小城市和縣鄉市場,現在已經成為自主品牌的悲哀,下滑率達到19%、18%。這些本應由自主品牌占領的市場,正在被合資品牌強勢切入。豐田、本田、大眾、通用的廉價車和廉價品牌,正以更低調但相當激進的態勢占領著自主品牌的市場份額。

所以未來還會剩下多少自主品牌是一個長期的話題。在瞬息萬變的環境中很難得出結論,但我們可以預測的是,這一輪車市寒冬的持續行情應該會更長。對于很多二三線自主品牌來說,可能很難再見到曙光了。就連長安汽車等一線品牌也開始代工綠馳電動車。原因很簡單。長安汽車旗下所有合資品牌,銷售形勢都很嚴峻。對于很多自主品牌廠商來說,連這樣的機會都沒有,這就是k……的問題。

而且,更重要的是,自主品牌經過幾次明顯的政策激勵后,并沒有達到預期的效果,自主品牌的市場份額一再縮水;自主品牌廠商依然沒有形成除低價之外的核心競爭力,即使是吉利、長城這樣的廠商,所以相關主管部門也逐漸放棄了這些“打不起的仗”,從去年很多廠商想盡辦法重啟購置稅減免政策就可以看出,所以中國汽車市場未來的競爭時代即將到來,這對很多自主品牌來說并不是什么好消息。

在未來十年甚至更短的時間內,我們相信一定會有一些自主品牌走出去,類似于現在的幻速和比速品牌,但是從總量上來說,自主品牌數量的減少可能不會很大,但是合資品牌依然強勢,大部分自主品牌沒有競爭力,所以強勢品牌不會剩下很多。我們甚至可以斷言,十年后,與大量合資品牌平起平坐的自主品牌不會超過五個。當然,這也是基于全球汽車工業的發展規律。畢竟世界上沒有哪個國家和地區有這么多的汽車品牌,銷量還是完全集中在國內,所以自主品牌的洗牌來了,自主品牌的時代來了!

5月16日,國軒高科與領途汽車在合肥簽署戰略合作協議。

1900/1/1 0:00:00進入2019年后,市面上在售的很多新能源車型都在今年推出了中期改款車型,那作為傳統豪華車企的寶馬肯定也不例外,

1900/1/1 0:00:00圖片來自“racshopcouk”編者按2019年的補貼政策顯示,新能源汽車的補貼金額不再僅以續駛里程為依據,同時還要參考電池能量密度以及車輛能耗。

1900/1/1 0:00:005月18日,我們在使用即行car2go的時候意外發現,其官方微信公眾號彈出一封“致歉信”。

1900/1/1 0:00:00近日,一張“自愿降薪申請書”廣為流傳,讓吉利汽車再次站上了風口浪尖。

1900/1/1 0:00:00網約車市場在去年滴滴事件之后仿佛陷入了一段時間的沉寂,事實上,共享出行雖然面臨市場盈利等挑戰,但仍然阻擋不了企業不斷入局的熱情。3月22日,T3出行項目啟動。

1900/1/1 0:00:00