汽車新四化帶來的新產業機會,無論是在全球范圍內,還是在中國,近年來,越來越多的資金正在進入新能源汽車和全球出行產業相關領域。對此,基巖資本副總裁卜凡做客騰訊新聞奇點學堂,并表示,1。中國在過去幾年補貼政策的大力推動下,新能源汽車產業取得了不錯的成績。即使補貼政策繼續下降,產業鏈也可以通過降低成本來消化。2.從產業鏈的各個環節來看,上游的短期機會不會特別大;整車下游的競爭可能會越來越激烈;中游環節很有機會,技術含量很強。3.投資方面,一定要關注新能源汽車板塊的機會。從長期來看,行業的成長空間非常大。從短線來看,如果大盤上漲,可能會彌補漲幅。所以無論長期還是短期,目前的位置都是一個很好的投資機會,風險收益比很高。

以下為正文:新能源汽車發展歷程2009年,財政部下發文件《關于開展節能與新能源汽車示范推廣工作的通知》,在北京、上海等13個城市推廣新能源汽車,但當時主要在公共交通領域實施。很多投資者可能會把2015年視為真正的電動汽車元年,因為在這一年,財政部出臺了補貼政策,確定了2016-2020年的整體補貼框架。在過去的幾年里,它一直按照框架運作。正是因為補貼政策的出臺,新能源汽車的銷量增長非常迅速。2017年國家出臺雙積分制政策,作為2020年退出補貼后的接力。如果補貼退出后沒有后續政策推動行業發展,可能就沒有行業發展的動力了,所以2017年國家出臺了雙積分制政策。根據之前的測算,在雙積分制的要求下,2019-2020年新能源汽車年銷量在140萬-200萬輛的水平,和目前市場預期差不多。

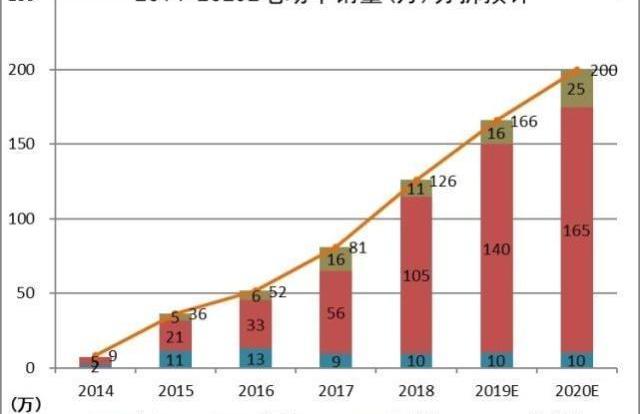

在補貼政策的推動下,新能源汽車銷量大幅增長,從2015年的36萬輛增長到2018年的126萬輛,2019年大概會有160-170萬輛,2020年200萬輛。各行業年復合增長率在40%左右。剛開始的時候財政補貼,雖然出現過一些補的情況,但整體上對產業發展還是很有幫助的。最近兩三年,補貼的方向更加科學,向著高續航、高能量密度方向發展。未來會在收費運營方向進行補貼,從制造環節到使用環節,更有利于行業的長遠發展。2019年3月27日2019年的補貼力度還是蠻大的,平均在50%以上。如果取消地方補貼,總體比例接近65%。這反映了政策在慢慢后退的一貫態度。2020年是最后一年,2021年可能就沒有補貼了。未來只能靠產品的競爭力和成本控制能力來生存。

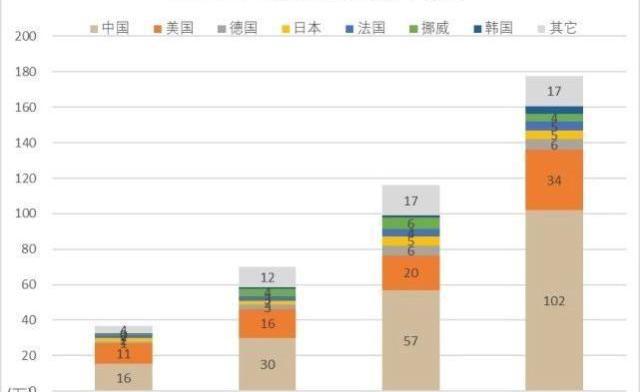

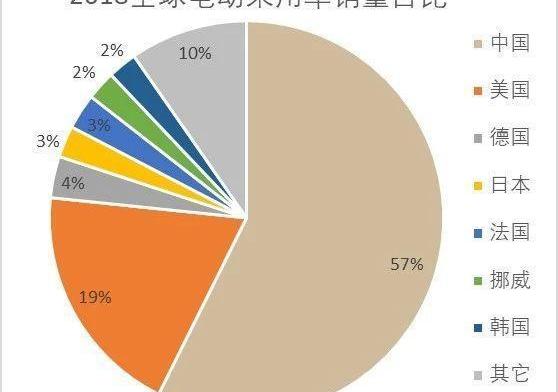

在全球范圍內,不僅中國在大力推動新能源汽車的發展,美國、日本、歐盟國家也在大力推廣新能源汽車。從數據上看,2018年全球電動車銷量180萬輛,中國約100萬輛,美國約34萬輛,中美占80%。

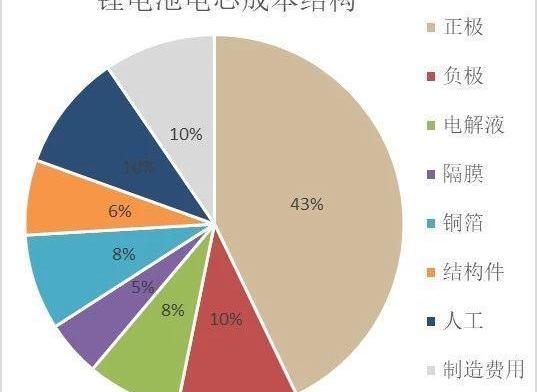

近年來,海外車企紛紛推出新能源汽車的產銷計劃。最近,大眾集團預計到2028年將推出近70款電動汽車。基于電動平臺的產量從1500萬輛增加到2200萬輛,到2023年投資將超過300歐元。福特中國發布2.0戰略。未來三年,福特和林肯將在中國市場推出30多款新車型,其中10款為新能源汽車。國際車企非常重視新能源汽車的布局,尤其是對中國市場的重視。Ch……a在過去幾年補貼政策的推動下,在新能源汽車產業上取得了很大的成績。即使在補貼政策持續下降的情況下,也可以通過降低成本來消化產業鏈。新能源產業鏈傾向于壟斷新能源汽車產業鏈,從上游、中游到下游。最上游的鋰鈷資源,把礦產資源挖出來,提煉出碳酸鋰、氧化鈷等一些礦產資源,做成各種材料做電池。中游把資源做成鋰電池的四大材料,最重要的部件包括電池的正極、負極、隔膜和電解液。當然也包括一些其他結構件,比如鋰銅箔,也算中游。下游的汽車廠商,比如廣汽、比亞迪,也包括一些充電設施,充電樁可以算是下游產業。主要上游產品碳酸鋰和氧化鈷的格局不是特別好,產品價格仍處于下降通道,或處于底部,短期內可能很難再出現大行情。2016、2017年波瀾壯闊的上漲行情,如果沒有產品漲價,碳酸鋰和氧化評估產業鏈上的公司不一定有非常好的投資機會,至少相比其他環節不是最好的。在中游鋰電池電芯的成本構成中,正極材料約占鋰電池電芯成本的30%至40%,負極約10%,隔膜和電解液只有幾個點,其余包括人工成本和制造成本。2018年國內120萬輛電動車銷量50度,對應6000萬度電,不含稅價格約1元/瓦時,對應約600億動力鋰電池市場空間,對應成本約420億,正極約占43%,市場空間約180億,其他材料40-50億。

從細分來看,電池材料最主要的正極材料主要是三元工藝,即鎳鈷錳酸鋰三元材料,能量密度相對較高。2018年三元電池占比大幅提升,目前超過60%。陰極材料的變化也導致了隔膜行業的巨大變化。以前正極材料是磷酸亞鐵鋰的時候,干隔膜用的比較多。現在用三元材料,變成了濕隔膜,相對更穩定,對產品性能的提升也有更大的好處。經過幾年的競爭,中游各行業發生了很大的變化。鋰電池行業老大當代安培科技有限公司和次子比亞迪2018年裝機量占比65%,已經是雙寡頭。隔膜行業、電解液行業,第一和第二加起來也占了將近一半的市場份額。正極材料可能比較分散,但是隨著技術的進步,正極材料可能會逐漸成為行業的龍頭。大家可能更容易接觸到下游,因為電動車是賣給消費者的,比如特斯拉、比亞迪、吉利等。,包括小鵬等造車新勢力。,大家可能都接觸過。未來兩年中國的下游會有很大的變化,原因有二。第一,特斯拉2019年開始在上海建廠,估計2020年左右出車。此外,傳統的國際制造商將陸續推出許多新能源汽車。下游,這在2019年可能會越演越烈。特斯拉將在2020年左右生產model3,在中國生產的成本等各方面都有下降空間,產品價格也有下降空間。如果其產品價格下降到接近國內廠商,就意味著國內廠商將直接面臨競爭。從客觀的角度來看,相比特斯拉,我們的國貨在各種體驗上還是有差距的。下游的競爭可能會越來越激烈,尤其是在補貼下降后,或者補貼完全取消后,誰的成本更高……消費者愿不愿意買取決于車廠的產品競爭力,不確定性會越來越大。現在中游最大的投資機會在新能源領域。屆時,從政策上看,雖然2020年將取消補貼,但并不意味著國家不會支持這個行業。未來補貼方向是基礎設施和運營方向,對消費者有幫助。政策還是支持的。從市場空間來看,2020年國內新能源汽車銷量在200萬輛左右,未來三年還有30%左右的增長空間,所以行業增長空間還是很確定的。從產業鏈各方面來看,上游的短期機會不會特別大,最多是反彈,所以很難有趨勢性機會。整車下游的競爭可能會越來越激烈,暫時沒辦法確定哪家廠商最后能跑出來。如果大家都想和特斯拉、奔馳、寶馬去PK,不一定能占到便宜。以前這些廠商在國內沒有型號,也沒有補貼。國內廠商有競爭優勢,但是沒有補貼的時候,直接面對競爭,可能會出現一些不一樣的情況,下游環節可能不是很好。中游環節是一個非常好的機會,因為它是一個比較傳統的制造業。一是技術性比較強,是國內廠商可以充分發揮優勢的領域,就像智能手機產業鏈一樣。蘋果雖然不來自中國,但制造基本在中國。這或許會重演蘋果智能手機產業鏈在新能源汽車行業的故事。不管以后是特斯拉還是比亞迪,奔馳還是寶馬在街上跑,車上裝的電池都可能是中國生產的,電池用的材料也可能是中國生產的。我們把投資集中在中游。現實是,世界五大巨頭松下、三星、LG、當代安培科技有限公司、比亞迪是目前世界上鋰電池產能最強的公司。這種格局短期內很難改變,這五大巨頭的供應商未來會有非常非常大的機會。產業鏈的幾個環節非常集中,隔膜和電解液這兩個重要環節非常有機會。行業老大和老二已經占據了近50%的市場份額,并且還在不斷擴大產能。很難撼動領先地位。有人會說,既然行業這么好,大家會擴大生產嗎?2017年有大量公司想投資擴建隔膜生產線,包括一些其他行業的公司。當時很多隔膜廠商都聲稱要擴大生產。據統計,2018年隔膜行業產能將接近80億㎡。但2018年、2019年,當時說要擴產的公司基本都無法擴大產能,因為隔膜的技術含量很高,門檻比較高。薄膜中每個點的厚度差不應超過0.5微米。美光是一個很小的單位,所以難度很大,技術性很強。所以行業龍頭公司還有非常大的空間。電解液也需要重點關注,行業結構也很好。經過幾年的價格戰,很多廠商已經退出了。現在剩下的占了行業的七八成,老大和老二加起來占了半壁江山。經過幾年的降價,電解液已經到了成本線,前幾個月價格已經見底。隨著電動車銷量越來越大,每年增長30%左右,電解液的使用量肯定會增加。另外,可以重點關注特斯拉產業鏈。雖然公司爭議很大,但如果成功了,可能就是下一個蘋果。特斯拉在中國的產業鏈上有很多上市公司。如果特斯拉最終成功,其產業鏈公司仍有較大機會。必須關注新能源汽車板塊的機會。大盤從2440點反彈到現在,新能源汽車sec……r是成長股中反彈幅度最小的。如果市場繼續反彈,或者高位震蕩,新能源汽車板塊將迎來一波補漲行情。從長期來看,行業的成長空間非常大。從短線來看,如果大盤上漲,可能會彌補漲幅。所以無論長期還是短期,目前的位置都是一個很好的投資機會,風險收益比很高。以下是提問環節:問題:就下游而言,你更看好新勢力還是傳統廠商?卜凡:對于下游企業,我們更看好傳統大廠。首先,從事行業的時間比較長;其次,其主營業務是造血。目前純電動車和燃油車的外形變化不大。所以我個人認為傳統大廠成功的概率會更高。目前大部分新勢力都是燒錢模式,除非是一些有核心技術或者獨特造車理念的公司,比如特斯拉。汽車新四化帶來的新產業機會,無論是在全球范圍內,還是在中國,近年來,越來越多的資金正在進入新能源汽車和全球出行產業相關領域。對此,基巖資本副總裁卜凡做客騰訊新聞奇點學堂,并表示,1。中國在過去幾年補貼政策的大力推動下,新能源汽車產業取得了不錯的成績。即使補貼政策繼續下降,產業鏈也可以通過降低成本來消化。2.從產業鏈的各個環節來看,上游的短期機會不會特別大;整車下游的競爭可能會越來越激烈;中游環節很有機會,技術含量很強。3.投資方面,一定要關注新能源汽車板塊的機會。從長期來看,行業的成長空間非常大。從短線來看,如果大盤上漲,可能會彌補漲幅。所以無論長期還是短期,目前的位置都是一個很好的投資機會,風險收益比很高。

以下為正文:新能源汽車發展歷程2009年,財政部下發文件《關于開展節能與新能源汽車示范推廣工作的通知》,在北京、上海等13個城市推廣新能源汽車,但當時主要在公共交通領域實施。很多投資者可能會把2015年視為真正的電動汽車元年,因為在這一年,財政部出臺了補貼政策,確定了2016-2020年的整體補貼框架。在過去的幾年里,它一直按照框架運作。正是因為補貼政策的出臺,新能源汽車的銷量增長非常迅速。2017年國家出臺雙積分制政策,作為2020年退出補貼后的接力。如果補貼退出后沒有后續政策推動行業發展,可能就沒有行業發展的動力了,所以2017年國家出臺了雙積分制政策。根據之前的測算,在雙積分制的要求下,2019-2020年新能源汽車年銷量在140萬-200萬輛的水平,和目前市場預期差不多。

在補貼政策的推動下,新能源汽車銷量大幅增長,從2015年的36萬輛增長到2018年的126萬輛,2019年大概會有160-170萬輛,2020年200萬輛。各行業年復合增長率在40%左右。剛開始的時候財政補貼,雖然出現過一些補的情況,但整體上對產業發展還是很有幫助的。最近兩三年,補貼的方向更加科學,向著高續航、高能量密度方向發展。未來會在收費運營方向進行補貼,從制造環節到使用環節,更有利于行業的長遠發展。2019年3月27日2019年的補貼力度還是蠻大的,平均在50%以上。如果取消地方補貼,總體比例接近65%。這反映了政策在慢慢后退的一貫態度。2020年是最后一年,2021年可能就沒有補貼了。未來只能靠產品的競爭力和成本控制能力來生存。

在全球范圍內,不僅中國在大力推動新能源汽車的發展,美國、日本、歐盟國家也在大力推廣新能源汽車。從數據上看,2018年全球電動車銷量180萬輛,中國約100萬輛,美國約34萬輛,中美占80%。

近年來,海外車企紛紛推出新能源汽車的產銷計劃。最近,大眾集團預計到2028年將推出近70款電動汽車。基于電動平臺的產量從1500萬輛增加到2200萬輛,到2023年投資將超過300歐元。福特中國發布2.0戰略。未來三年,福特和林肯將在中國市場推出30多款新車型,其中10款為新能源汽車。國際車企非常重視新能源汽車的布局,尤其是對中國市場的重視。Ch……a在過去幾年補貼政策的推動下,在新能源汽車產業上取得了很大的成績。即使在補貼政策持續下降的情況下,也可以通過降低成本來消化產業鏈。新能源產業鏈傾向于壟斷新能源汽車產業鏈,從上游、中游到下游。最上游的鋰鈷資源,把礦產資源挖出來,提煉出碳酸鋰、氧化鈷等一些礦產資源,做成各種材料做電池。中游把資源做成鋰電池的四大材料,最重要的部件包括電池的正極、負極、隔膜和電解液。當然也包括一些其他結構件,比如鋰銅箔,也算中游。下游的汽車廠商,比如廣汽、比亞迪,也包括一些充電設施,充電樁可以算是下游產業。主要上游產品碳酸鋰和氧化鈷的格局不是特別好,產品價格仍處于下降通道,或處于底部,短期內可能很難再出現大行情。2016、2017年波瀾壯闊的上漲行情,如果沒有產品漲價,碳酸鋰和氧化評估產業鏈上的公司不一定有非常好的投資機會,至少相比其他環節不是最好的。在中游鋰電池電芯的成本構成中,正極材料約占鋰電池電芯成本的30%至40%,負極約10%,隔膜和電解液只有幾個點,其余包括人工成本和制造成本。2018年國內120萬輛電動車銷量50度,對應6000萬度電,不含稅價格約1元/瓦時,對應約600億動力鋰電池市場空間,對應成本約420億,正極約占43%,市場空間約180億,其他材料40-50億。

從細分來看,電池材料最主要的正極材料主要是三元工藝,即鎳鈷錳酸鋰三元材料,能量密度相對較高。2018年三元電池占比大幅提升,目前超過60%。陰極材料的變化也導致了隔膜行業的巨大變化。以前正極材料是磷酸亞鐵鋰的時候,干隔膜用的比較多。現在用三元材料,變成了濕隔膜,相對更穩定,對產品性能的提升也有更大的好處。經過幾年的競爭,中游各行業發生了很大的變化。鋰電池行業老大當代安培科技有限公司和次子比亞迪2018年裝機量占比65%,已經是雙寡頭。隔膜行業、電解液行業,第一和第二加起來也占了將近一半的市場份額。正極材料可能比較分散,但是隨著技術的進步,正極材料可能會逐漸成為行業的龍頭。大家可能更容易接觸到下游,因為電動車是賣給消費者的,比如特斯拉、比亞迪、吉利等。,包括小鵬等造車新勢力。,大家可能都接觸過。未來兩年中國的下游會有很大的變化,原因有二。第一,特斯拉2019年開始在上海建廠,估計2020年左右出車。此外,傳統的國際制造商將陸續推出許多新能源汽車。下游,這在2019年可能會越演越烈。特斯拉將在2020年左右生產model3,在中國生產的成本等各方面都有下降空間,產品價格也有下降空間。如果其產品價格下降到接近國內廠商,就意味著國內廠商將直接面臨競爭。從客觀的角度來看,相比特斯拉,我們的國貨在各種體驗上還是有差距的。下游的競爭可能會越來越激烈,尤其是在補貼下降后,或者補貼完全取消后,誰的成本更高……消費者愿不愿意買取決于車廠的產品競爭力,不確定性會越來越大。現在中游最大的投資機會在新能源領域。屆時,從政策上看,雖然2020年將取消補貼,但并不意味著國家不會支持這個行業。未來補貼方向是基礎設施和運營方向,對消費者有幫助。政策還是支持的。從市場空間來看,2020年國內新能源汽車銷量在200萬輛左右,未來三年還有30%左右的增長空間,所以行業增長空間還是很確定的。從產業鏈各方面來看,上游的短期機會不會特別大,最多是反彈,所以很難有趨勢性機會。整車下游的競爭可能會越來越激烈,暫時沒辦法確定哪家廠商最后能跑出來。如果大家都想和特斯拉、奔馳、寶馬去PK,不一定能占到便宜。以前這些廠商在國內沒有型號,也沒有補貼。國內廠商有競爭優勢,但是沒有補貼的時候,直接面對競爭,可能會出現一些不一樣的情況,下游環節可能不是很好。中游環節是一個非常好的機會,因為它是一個比較傳統的制造業。一是技術性比較強,是國內廠商可以充分發揮優勢的領域,就像智能手機產業鏈一樣。蘋果雖然不來自中國,但制造基本在中國。這或許會重演蘋果智能手機產業鏈在新能源汽車行業的故事。不管以后是特斯拉還是比亞迪,奔馳還是寶馬在街上跑,車上裝的電池都可能是中國生產的,電池用的材料也可能是中國生產的。我們把投資集中在中游。現實是,世界五大巨頭松下、三星、LG、當代安培科技有限公司、比亞迪是目前世界上鋰電池產能最強的公司。這種格局短期內很難改變,這五大巨頭的供應商未來會有非常非常大的機會。產業鏈的幾個環節非常集中,隔膜和電解液這兩個重要環節非常有機會。行業老大和老二已經占據了近50%的市場份額,并且還在不斷擴大產能。很難撼動領先地位。有人會說,既然行業這么好,大家會擴大生產嗎?2017年有大量公司想投資擴建隔膜生產線,包括一些其他行業的公司。當時很多隔膜廠商都聲稱要擴大生產。據統計,2018年隔膜行業產能將接近80億㎡。但2018年、2019年,當時說要擴產的公司基本都無法擴大產能,因為隔膜的技術含量很高,門檻比較高。薄膜中每個點的厚度差不應超過0.5微米。美光是一個很小的單位,所以難度很大,技術性很強。所以行業龍頭公司還有非常大的空間。電解液也需要重點關注,行業結構也很好。經過幾年的價格戰,很多廠商已經退出了。現在剩下的占了行業的七八成,老大和老二加起來占了半壁江山。經過幾年的降價,電解液已經到了成本線,前幾個月價格已經見底。隨著電動車銷量越來越大,每年增長30%左右,電解液的使用量肯定會增加。另外,可以重點關注特斯拉產業鏈。雖然公司爭議很大,但如果成功了,可能就是下一個蘋果。特斯拉在中國的產業鏈上有很多上市公司。如果特斯拉最終成功,其產業鏈公司仍有較大機會。必須關注新能源汽車板塊的機會。大盤從2440點反彈到現在,新能源汽車sec……r是成長股中反彈幅度最小的。如果市場繼續反彈,或者高位震蕩,新能源汽車板塊將迎來一波補漲行情。從長期來看,行業的成長空間非常大。從短線來看,如果大盤上漲,可能會彌補漲幅。所以無論長期還是短期,目前的位置都是一個很好的投資機會,風險收益比很高。以下是提問環節:問題:就下游而言,你更看好新勢力還是傳統廠商?卜凡:對于下游企業,我們更看好傳統大廠。首先,從事行業的時間比較長;其次,其主營業務是造血。目前純電動車和燃油車的外形變化不大。所以我個人認為傳統大廠成功的概率會更高。目前大部分新勢力都是燒錢模式,除非是一些有核心技術或者獨特造車理念的公司,比如特斯拉。問題:您認為新能源汽車未來有哪些政策風險?卜凡:主要集中在新能源汽車的許可上。比如北京、上海、廣州等城市有便捷的上牌途徑,一旦政策取消或收緊,可能會對新能源汽車造成一定影響。問題:補貼退坡將如何導致產業鏈重塑?卜凡:補貼會降低產業鏈的毛利率,成本規模和技術門檻會逐漸提高行業集中度。2021年,如果補貼完全退去,對國內外中游廠商會有一定的優勢,比如大眾、特斯拉。問:關于造車新勢力的融資問題,請問范總,目前留給造車新勢力的時間窗口還有多少?卜凡:目前新生力量補貼退路是一個很頭疼的問題。因為很多公司剛造車,補貼就沒了,或者很少,對新電公司的汽車量產影響很大;但新電公司如果能把量搞上去,同時打通整個產業鏈,或許能占據一定的市場份額,活下來。問題:未來新能源汽車產業鏈的哪個環節最具投資價值?卜凡:最有希望的是中游。材料公司如果能進入供應鏈,就能分享行業增長帶來的紅利。中國制造業在成本、供應鏈、產業等方面都有很強的競爭優勢。問題:您認為新能源汽車未來有哪些政策風險?卜凡:主要集中在新能源汽車的許可上。比如北京、上海、廣州等城市有便捷的上牌途徑,一旦政策取消或收緊,可能會對新能源汽車造成一定影響。問題:補貼退坡將如何導致產業鏈重塑?卜凡:補貼會降低產業鏈的毛利率,成本規模和技術門檻會逐漸提高行業集中度。2021年,如果補貼完全退去,對國內外中游廠商會有一定的優勢,比如大眾、特斯拉。問:關于造車新勢力的融資問題,請問范總,目前留給造車新勢力的時間窗口還有多少?卜凡:目前新生力量補貼退路是一個很頭疼的問題。因為很多公司剛造車,補貼就沒了,或者很少,對新電公司的汽車量產影響很大;但新電公司如果能把量搞上去,同時打通整個產業鏈,或許能占據一定的市場份額,活下來。問題:未來新能源汽車產業鏈的哪個環節最具投資價值?卜凡:最有希望的是中游。材料公司如果能進入供應鏈,就能分享行業增長帶來的紅利。中國制造業在成本、供應鏈、產業等方面都有很強的競爭優勢。

2018年下半年中國車市陡然下滑,2019年第一季度也并無起色,在這樣的環境之下,眾多車企都在尋求穿越寒流的方法。正在舉辦的2019上海車展,則成為各個車企展示自身實力的重要舞臺。

1900/1/1 0:00:00在這次上海車展上,蔚來的發布會非常簡短。

1900/1/1 0:00:004月22日,上海車展還熱乎兒著的時候,就聽說戴姆勒要開始裁員了。其實在3月初,戴姆勒CEO蔡澈曾經表示“現在公布成本削減計劃的細節還太早”。

1900/1/1 0:00:00或許,只有極少數的人將焦點放在了30融資背后的分量。4月18日,上海車展期間,合眾新能源向外界釋放了一個巨大的信號。

1900/1/1 0:00:004月21日晚間,上海市某小區地下車庫發生火災,起因是一輛停放在地下一層車庫的特斯拉ModelS發生自燃,并迅速引燃了周邊車輛。隨后消防隊派了15輛消防車用了將近一小時才將大火撲滅。

1900/1/1 0:00:00造車新勢力拜騰汽車并沒有出現在上海車展上,但這并不妨礙它成為車展上被熱議的對象。背后的原因來自于,幾天前,原為拜騰汽車董事長的畢福康CarstenBreitfeld被外媒爆出離職。

1900/1/1 0:00:00