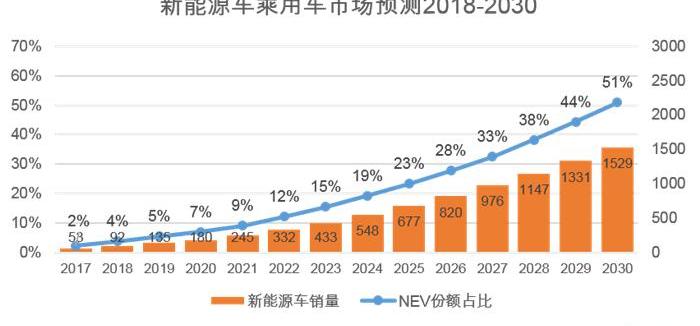

根據Wilson的監測,2017年,中國乘用車市場新能源汽車銷量達到55.5萬輛,同比增長71%。然而,55.5萬輛的數字與《節能與新能源汽車產業發展規劃(2012-2020)》(以下簡稱《規劃》)設定的2020年200萬輛(約180萬輛乘用車)的目標仍有很大差距。目前,國家對新能源的政策補貼仍在繼續縮減。我們能否在2020年實現既定目標?2021-2030年會是什么樣子?Wilson基于多年的汽車市場研究和建模預測經驗,結合市場發展的“S型曲線”規律,預測了2018-2030年新能源汽車市場的發展。

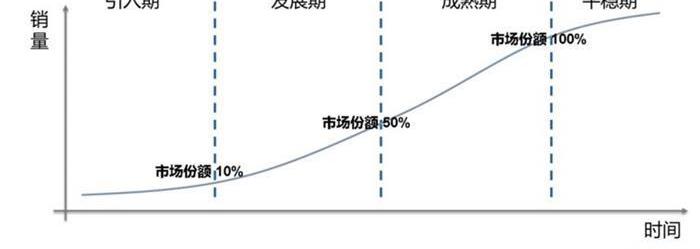

除了“S型曲線”,我們還主要考慮乘用車市場規模、新能源汽車政策、新能源車輛生產成本、新能源車產品力和定價。以下將結合以上幾點,解讀新能源汽車市場規模預測的重要節點。1.引進期、發展期和成熟期分別在哪里?根據汽車市場發展的特點,Wilson將燃油車和新能源車的生命周期劃分為四個不同階段:引入期、發展期、成熟期和穩定期。

那么如何運用S曲線產品生命周期理論來預測新能源汽車的銷量呢?在這里我們學習傳統燃油汽車的歷史發展規律。

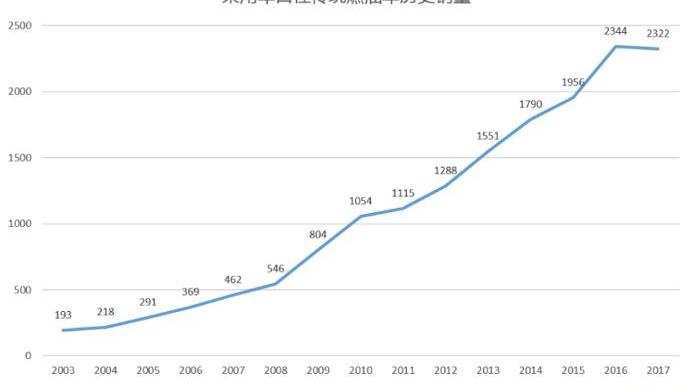

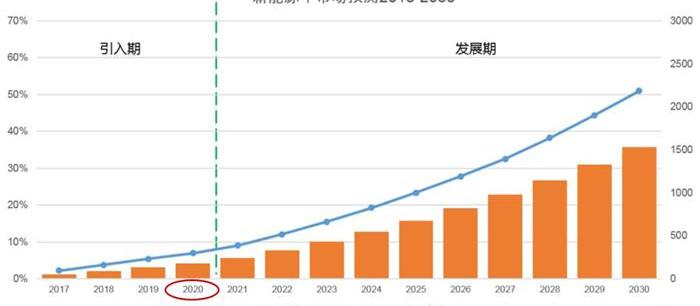

自2005年進入發展期以來,中國傳統燃油車市場一直處于高增長狀態,并在2013年以20.4%的同比增長率達到最高增長點。2013年之后,燃油車銷量增速放緩,甚至在2017年出現了第一次負增長。因此,我們認為燃油車的發展期為2005年至2013年,前后共9年。對于新能源汽車,我們預計到2021,其將占乘用車市場的近10%,這表明中國新能源汽車市場將從引入期正式進入發展期。此后,2021將完全取消關鍵的政策補貼,現階段的增長勢頭將逐步從原來的政策推動轉向市場推動。參照燃料汽車的發展時期,我們預測新能源汽車的發展期將從2021持續到2030年。

第二,第一個節點,2020年,2017年中國180萬輛新能源汽車銷量達到55.5萬輛,增速保持在71%的高位。經過計算,只要在未來三年保持55%的年增長率,2020年將成功實現180萬輛的年銷量目標。從增長速度來看,2020年180萬輛的目標并非遙不可及。從政策角度來看,由于未來三年新能源汽車的產品競爭力仍然不是燃油車的競爭對手,即使補貼在下降,決策者仍將從另一個角度支持新能源產業的發展,就像2017年下半年推出“雙積分”政策一樣。按照“雙積分”的要求,2020年新能源汽車銷量要達到12%的積分目標。也就是說,每售出100萬輛燃油車,就需要填補12萬個新能源積分的缺口。按照每輛新能源車平均3分計算,每售出100萬輛燃油車,就必須匹配4萬輛新能源汽車。2017年,合資公司的汽車銷量達到了1400萬輛,但新能源汽車的銷量幾乎為零,這迫使合資制造商加快了推廣新能源車的步伐。2020年,合資制造商的總銷量預計為1500萬輛,合資企業新增的新能源汽車銷量必須至少達到60萬輛,這已經高于2017年的總銷量。而自動駕駛只需要在2017年(50萬輛)的基礎上增加70萬輛。根據2017年自主新能源汽車的銷量,mor的年均增長率……

超過30%的人可以實現這一目標。綜上所述,我們判斷2020年180萬輛的目標很可能實現。第三,2021至2030年的發展期逐步攀升。從2021開始,新能源汽車市場的發展開始進入一個新的階段——發展期。現階段新能源汽車市場的主要特點是車型逐漸豐富,技術日趨成熟,制造成本顯著降低。正在開發的全新新能源汽車將成為市場主流,產品競爭力將顯著提高。我們認為,現階段,行業發展已經轉向市場化、政策為輔的階段。因此,即使補貼政策在2021撤銷,也不會對新能源汽車的增長產生重大負面影響。1.電池成本下降。2021,新能源汽車具備與燃料汽車競爭的基本實力。電池成本以瓦時為單位計算。“十二五”期間是每瓦時2元,而“十三五”計劃是在2020年實現每瓦時1元以下。也就是說,按照40千瓦時的標準新能源汽車容量計算,成本將從8萬元降至4萬元。如果考慮到能量密度的提高,一輛續航里程為300公里的新能源汽車的電池成本將降低5-6萬元。因此,行業專家普遍認為,2021至2022年間,新能源汽車將具備與燃油汽車競爭的基本實力。這實際上是2021國家新能源補貼政策計劃完全取消的主要依據。2.正在開發的新能源汽車將于2021左右投放市場。在雙積分政策的壓力下,合資企業加快了推出新能源汽車的步伐。根據市場信息收集和與制造商內部人士的溝通,主流合資企業將于2021左右推出研發中的新能源汽車(純電動平臺)。例如,大眾基于MEB平臺的I.D.掀背車預計將于2020年登陸中國市場。通用汽車還計劃在2021推出基于新電動汽車平臺的第一款產品。全新平臺下的新能源汽車可以說是完全獨立于現有傳統平臺下的新車,整車設計將擺脫現有燃油車的束縛,實現產品力的大幅提升。第四,第二個節點,2030年,50%對50%,2016年發布的《節能與新能源汽車技術路線圖》提出,2030年中國新能源汽車銷量將超過40%,Wilson略為樂觀,認為到2030年,新能源汽車的比例將達到50%,蛋糕將與燃油車平分,主要基于三個方面:成本、產品實力和汽車環境。在成本方面,隨著電池單位成本的降低和能量密度的提高,2030年電池成本將低于目前的30%,新能源汽車的制造成本很可能與燃油汽車基本持平。就產品力而言,正在研發的新能源汽車在駕駛體驗和乘坐舒適性方面均優于燃油車。隨著電池成本的降低和能量密度的提高,新能源汽車的續航里程將達到500公里以上,里程焦慮將不復存在。在汽車環境中,5G和智能駕駛的普及將使新能源汽車的優勢比傳統燃油汽車更加顯著。公共充電樁的普及也將大大縮短新能源汽車的平均充電時間。基于上述判斷,到2030年,新能源汽車和燃油汽車平等共享世界將是大概率事件。綜合以上四點,我們用“S型曲線”勾勒出未來13年新能源汽車市場的增長。仔細計算,如果2021是市場發展期的起點,那么留給制造商(尤其是獨立品牌制造商)的時間實際上并不充足。如何在2021前通過更準確的市場定位和營銷策略,盡可能擴大銷售,搶占市場份額?根據Wilson的監測,2017年,中國乘用車市場新能源汽車銷量達到555輛,……

0,同比增長71%。然而,55.5萬輛的數字與《節能與新能源汽車產業發展規劃(2012-2020)》(以下簡稱《規劃》)設定的2020年200萬輛(約180萬輛乘用車)的目標仍有很大差距。目前,國家對新能源的政策補貼仍在繼續縮減。我們能否在2020年實現既定目標?2021-2030年會是什么樣子?Wilson基于多年的汽車市場研究和建模預測經驗,結合市場發展的“S型曲線”規律,預測了2018-2030年新能源汽車市場的發展。

除了“S型曲線”,我們還主要考慮乘用車市場規模、新能源汽車政策、新能源車輛生產成本、新能源車產品力和定價。以下將結合以上幾點,解讀新能源汽車市場規模預測的重要節點。1.引進期、發展期和成熟期分別在哪里?根據汽車市場發展的特點,Wilson將燃油車和新能源車的生命周期劃分為四個不同階段:引入期、發展期、成熟期和穩定期。

那么如何運用S曲線產品生命周期理論來預測新能源汽車的銷量呢?在這里我們學習傳統燃油汽車的歷史發展規律。

自2005年進入發展期以來,中國傳統燃油車市場一直處于高增長狀態,并在2013年以20.4%的同比增長率達到最高增長點。2013年之后,燃油車銷量增速放緩,甚至在2017年出現了第一次負增長。因此,我們認為燃油車的發展期為2005年至2013年,前后共9年。對于新能源汽車,我們預計到2021,其將占乘用車市場的近10%,這表明中國新能源汽車市場將從引入期正式進入發展期。此后,2021將完全取消關鍵的政策補貼,現階段的增長勢頭將逐步從原來的政策推動轉向市場推動。參照燃料汽車的發展時期,我們預測新能源汽車的發展期將從2021持續到2030年。

第二,第一個節點,2020年,2017年中國180萬輛新能源汽車銷量達到55.5萬輛,增速保持在71%的高位。經過計算,只要在未來三年保持55%的年增長率,2020年將成功實現180萬輛的年銷量目標。從增長速度來看,2020年180萬輛的目標并非遙不可及。從政策角度來看,由于未來三年新能源汽車的產品競爭力仍然不是燃油車的競爭對手,即使補貼在下降,決策者仍將從另一個角度支持新能源產業的發展,就像2017年下半年推出“雙積分”政策一樣。按照“雙積分”的要求,2020年新能源汽車銷量要達到12%的積分目標。也就是說,每售出100萬輛燃油車,就需要填補12萬個新能源積分的缺口。按照每輛新能源車平均3分計算,每售出100萬輛燃油車,就必須匹配4萬輛新能源汽車。2017年,合資公司的汽車銷量達到了1400萬輛,但新能源汽車的銷量幾乎為零,這迫使合資制造商加快了推廣新能源車的步伐。2020年,合資制造商的總銷量預計為1500萬輛,合資企業新增的新能源汽車銷量必須至少達到60萬輛,這已經高于2017年的總銷量。而自動駕駛只需要在2017年(50萬輛)的基礎上增加70萬輛。根據2017年自主新能源汽車的銷量,年均30%以上的增長率可以實現目標。綜上所述,我們判斷2020年180萬輛的目標很可能實現。第……

d、 從2021到2030年,發展期逐漸攀升。從2021開始,新能源汽車市場的發展開始進入一個新的階段——發展期。現階段新能源汽車市場的主要特點是車型逐漸豐富,技術日趨成熟,制造成本顯著降低。正在開發的全新新能源汽車將成為市場主流,產品競爭力將顯著提高。我們認為,現階段,行業發展已經轉向市場化、政策為輔的階段。因此,即使補貼政策在2021撤銷,也不會對新能源汽車的增長產生重大負面影響。1.電池成本下降。2021,新能源汽車具備與燃料汽車競爭的基本實力。電池成本以瓦時為單位計算。“十二五”期間是每瓦時2元,而“十三五”計劃是在2020年實現每瓦時1元以下。也就是說,按照40千瓦時的標準新能源汽車容量計算,成本將從8萬元降至4萬元。如果考慮到能量密度的提高,一輛續航里程為300公里的新能源汽車的電池成本將降低5-6萬元。因此,行業專家普遍認為,2021至2022年間,新能源汽車將具備與燃油汽車競爭的基本實力。這實際上是2021國家新能源補貼政策計劃完全取消的主要依據。2.正在開發的新能源汽車將于2021左右投放市場。在雙積分政策的壓力下,合資企業加快了推出新能源汽車的步伐。根據市場信息收集和與制造商內部人士的溝通,主流合資企業將于2021左右推出研發中的新能源汽車(純電動平臺)。例如,大眾基于MEB平臺的I.D.掀背車預計將于2020年登陸中國市場。通用汽車還計劃在2021推出基于新電動汽車平臺的第一款產品。全新平臺下的新能源汽車可以說是完全獨立于現有傳統平臺下的新車,整車設計將擺脫現有燃油車的束縛,實現產品力的大幅提升。第四,第二個節點,2030年,50%對50%,2016年發布的《節能與新能源汽車技術路線圖》提出,2030年中國新能源汽車銷量將超過40%,Wilson略為樂觀,認為到2030年,新能源汽車的比例將達到50%,蛋糕將與燃油車平分,主要基于三個方面:成本、產品實力和汽車環境。在成本方面,隨著電池單位成本的降低和能量密度的提高,2030年電池成本將低于目前的30%,新能源汽車的制造成本很可能與燃油汽車基本持平。就產品力而言,正在研發的新能源汽車在駕駛體驗和乘坐舒適性方面均優于燃油車。隨著電池成本的降低和能量密度的提高,新能源汽車的續航里程將達到500公里以上,里程焦慮將不復存在。在汽車環境中,5G和智能駕駛的普及將使新能源汽車的優勢比傳統燃油汽車更加顯著。公共充電樁的普及也將大大縮短新能源汽車的平均充電時間。基于上述判斷,到2030年,新能源汽車和燃油汽車平等共享世界將是大概率事件。綜合以上四點,我們用“S型曲線”勾勒出未來13年新能源汽車市場的增長。仔細計算,如果2021是市場發展期的起點,那么留給制造商(尤其是獨立品牌制造商)的時間實際上并不充足。如何在2021前通過更準確的市場定位和營銷策略,盡可能擴大銷售,搶占市場份額?

標簽:大眾

1、寶馬和戴姆勒合并共享汽車業務:新公司雙方對半持股閱讀原文寶馬和戴姆勒28日宣布,其將把各自下屬的共享汽車品牌DriveNow和Car2Go等共享出行業務進行整合,

1900/1/1 0:00:00比亞迪自從請來了前奧迪設計總監沃爾夫岡約瑟夫艾格帶領設計團隊,顏值也越來越高,和奧迪A5有極高的相似度,在比亞迪的全新車型上都得到認可,統一了比亞迪“DragonFace”設計語言,

1900/1/1 0:00:00近日中國電動汽車產業巨頭比亞迪在印度政府“印度制造”項目中MakeinIndia競標成功。

1900/1/1 0:00:00北京時間3月28日晚間,寶馬和戴姆勒正式對外發布公告稱,雙方將以5050的股比合資成立一家新公司,

1900/1/1 0:00:00近日,長城汽車港股02333發布2017年年報,數據顯示以下數據均來自合并報表,2017年長城汽車實現營業總收入10117億元,同比增長259;實現營業利潤58

1900/1/1 0:00:00對于北汽新能源來說,這是值得銘記的一天。在2017年首次實現產銷雙突破十萬輛之后,3月26日,北汽新能源迎來了第二十萬輛純電動汽車下線,同時,其2018年度重磅車型EX360在北京正式上市。

1900/1/1 0:00:00